解説:IEA『クリーンエネルギーシステムにおける原子力』2019年

日本エネルギー経済研究所 原子力グループ

研究員 木村謙仁

2019年5月下旬、国際エネルギー機関(IEA)はNuclear Power in a Clean Energy Systemと題したレポートを公開した。本レポートは主に先進国において、原子力が困難な状況にあることを指摘したうえで、その状況が今後も続くことに対して警鐘を鳴らすものであるといえる。これまでにもIEAはエネルギー関連の様々なレポートを発行してきたが、原子力にフォーカスしたレポートを出すのは 非常に珍しい。是非レポート本体をご一読いただきたいところだが、本稿ではその要点をできるだけ簡潔に整理し、必要に応じて補足することを試みる。

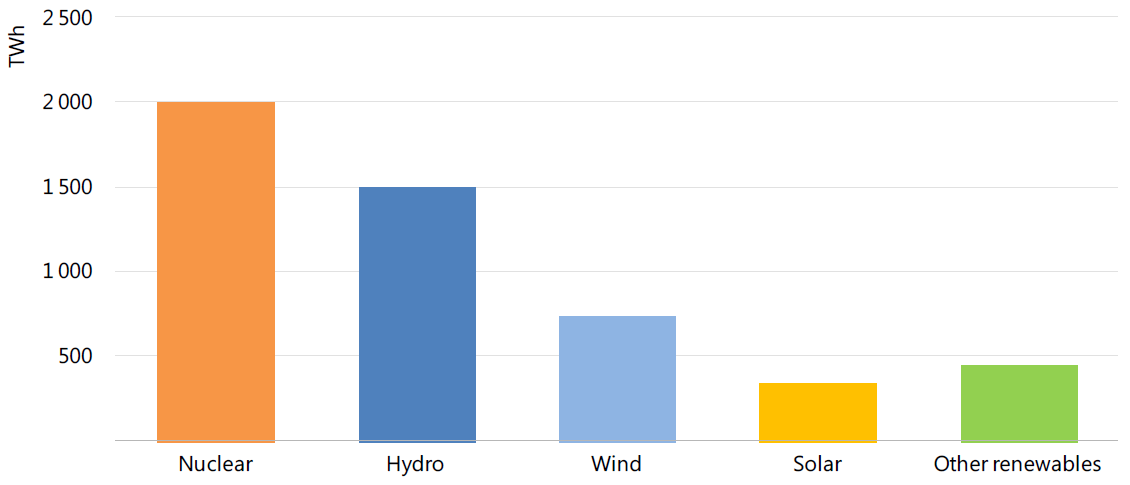

本レポートはまず、原子力の現状とこれまでの貢献を整理している。原子力は2018年の先進国((IEAが定義する先進国(Advanced Economies)の内訳は次の通り:オーストラリア、カナダ、チリ、EU 28ヵ国、アイスランド、イスラエル、日本、韓国、メキシコ、ニュージーランド、ノルウェー、スイス、トルコ、アメリカ))における総発電量の18%を占めた。低炭素電源の間で比較すると、図 1の通り原子力が最大であり、最も低炭素化に貢献していたことが分かる。そして、原子力の利点は温室効果ガスを排出しないことのみにとどまらない。原子力は天候や季節の影響を受けず、給電指令による出力制御が可能な電源として、電力の安定供給を支えられることも強みである。また、化石燃料資源を有しない国では、その輸入量を押さえ、エネルギー自給率を向上させる効果もある。このように、原子力は環境のみならず、様々な意味での「エネルギーセキュリティ」にも貢献してきたといえる。

図 1 先進国における低炭素電源の発電量(2018年) 出典:IEA (2019), p.8

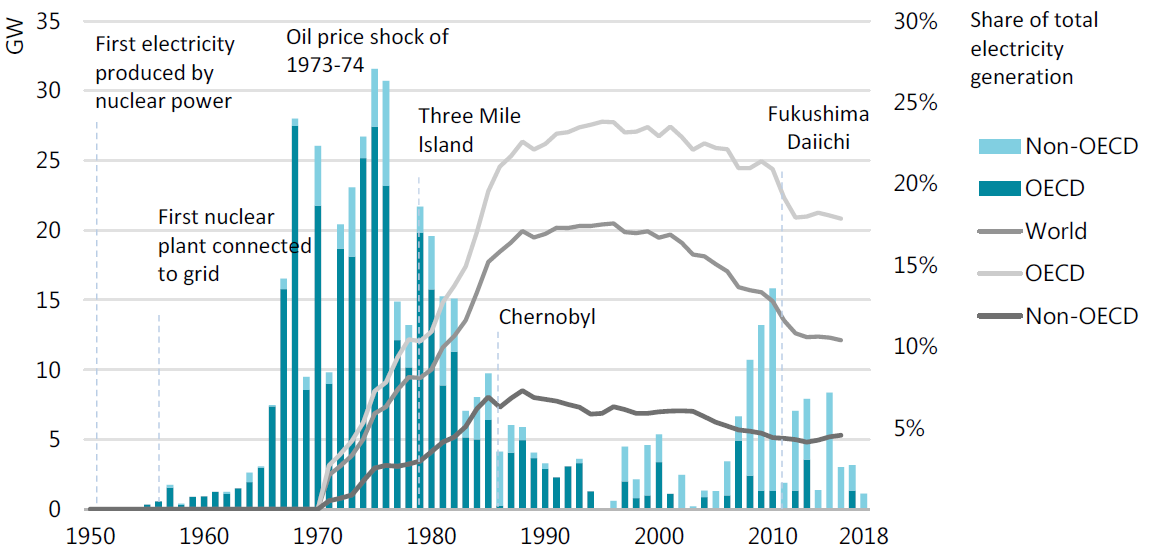

しかしながら、特に先進国においては多くの原子力発電所が1970-1980年代に集中して建設された(図 2)ため、既設炉の多くが一度に経年化していることが課題となっている。このことは、仮に原子炉の運転期間が一様に40年とされた場合、現存する発電設備容量の大部分が2020年代までに閉鎖されてしまうことを意味する。無論、40年というのは仮の数値であり、これらの既設炉が何年間運転できるかは、その国の政策や規制、そして電力市場の状況に大きく左右される。例えば、ドイツなど脱原子力政策をとる国では閉鎖が早まる。アメリカでは多くの炉が60年の運転許可を得ており、80年運転に向けて申請を進めている炉もあるが、その一方で電力市場を自由化した地域では安価な再生可能エネルギーや天然ガス火力発電との競合に晒され、早期閉鎖を決定した炉もある。太陽光や風力発電は燃料費がかからないため、追加的に1 kWhを発電するための費用(限界費用)がほぼゼロであるため、アメリカに限らず、自由化された電力市場では一般的に原子力発電事業は苦戦を強いられることになる。

図 2 原子力発電所の建設開始年と総発電量に占める割合の推移 出典:IEA (2019), p.10.

新たに原子炉を建設する場合は、既設炉の設備を更新して運転期間を延長する場合よりも多くのコストがかかる。自由化市場における競争力の懸念は新設の場合でも当然発生するうえ、近年では工期の延長による建設コストの大幅な増加がフィンランド、フランス、アメリカといった国々で見られ((例えば、フランスで2007年に建設が開始されたフラマンビル3号機は、当初2012年に完成し、総工費は33億ユーロとなる予定であったが、設計変更などの影響で工事は延期を重ねており、2018年末の時点で費用は109億ユーロにまで膨らんでいる。(世界原子力協会(WNA)ウェブサイトおよびフランス電力公社(EDF)公開資料より)))、新設炉に対する投資リスクを一層引き上げている。

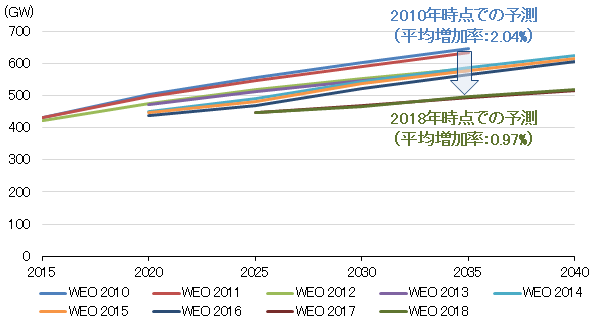

このように、原子力には逆風といえる状況が続いている。IEAは毎年、World Energy Outlook(WEO)と呼ばれる報告書で将来のエネルギー需給に関する見通しを発表しているが、そのなかから原子力の発電設備容量の見通しを抜き出し、まとめると図 3の通りとなる。この図に示された予測は「新政策シナリオ(New Policies Scenario)」と呼ばれるシナリオに基づくもので、各国で実施中あるいは発表済みのエネルギー・環境政策や事業計画が予定通りに実施されていくことを想定して積み上げられた数値である。その将来予測値が2010年以降ほぼ減少し続けており、かつ平均増加率も下がっていることは、世界的に見ると原子力政策や原子力事業投資が消極的な政策にシフトしつつあることを意味している。

図 3 WEOによる原子力発電設備容量見通しの推移(新政策シナリオ) 出典:IEA, World Energy Outlook(各年)より作成

これに対して、本レポートでは原子力への投資が引き続き停滞することによるインパクトを描き出すため、WEOの2018年版(WEO 2018)で立てたエネルギー需給見通しをベースに「原子力縮小ケース(Nuclear Fade Case)」を作成し、それによる様々な影響を説明している。原子力縮小ケース作成にあたって用いられた想定は以下の3点である。本レポートは主に先進国における、原子力に対する逆風の影響に焦点を当てたものであるため、これらの想定は先進国にのみ適用される((原子力を新たに導入する新興国は多くの場合、先進国の協力を得て原子力発電所を建設するため、先進国における原子力投資の縮小は新興国にも影響を及ぼすと考えるのが本来は妥当であるが、ここではその影響はないものとし、推計の簡略化を図っている。(IEA (2019), p.49-50.))):

- 先進国において、既に建設中のもの以外に新たな原子力発電所の建設は行われない。

- 先進国において、既設炉に対して現在認められている以上の運転期間延長は認められない。

- 先進国において、既設の原子力発電所に対して新たな投資は行われない。

(1) 新政策シナリオの原子力衰退ケース

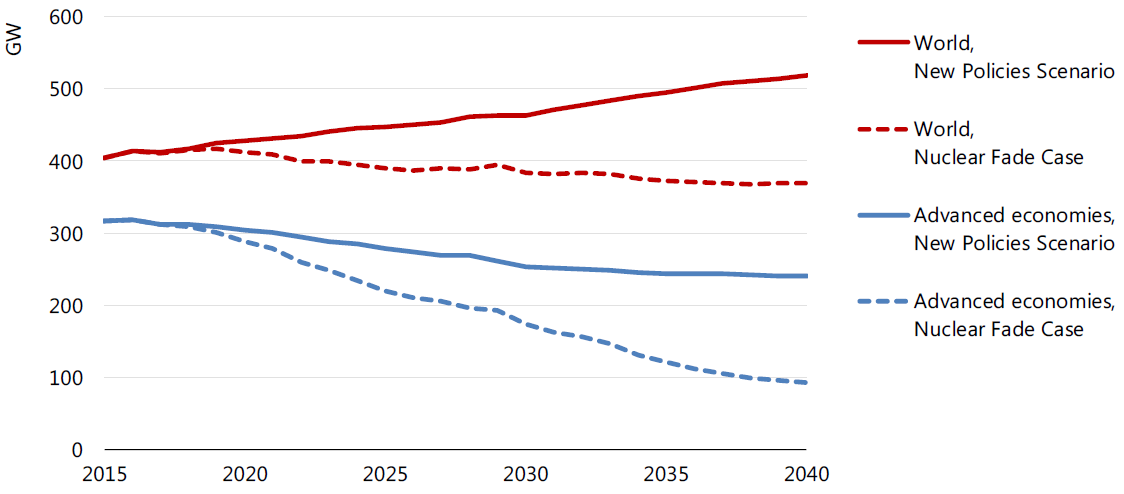

上記の想定をWEO 2018の新政策ケースに適用した場合、先進国および世界における原子力の発電設備容量は図 4の通り推移していくこととなる。先進国では元より想定されていた原子力の縮小が一層急速に進み、その影響で世界全体の設備容量も縮小へと転じる。

図 4 新政策シナリオおよび原子力縮小ケースにおける、原子力発電設備容量の推移 出典:IEA (2019), p.52.

この原子力の縮小によって生じる電力供給の不足は化石燃料や再生可能エネルギーによってまかなわれ、そのなかでは特に天然ガスが中心となる((代替エネルギー源の選択は、国や地域ごとの政策状況、資源量、コストといった要素から個別に判断されている。(IEA (2019), p.54.)))。これにより、元の新政策シナリオと比較すると、2019年から2040年の累計で、石炭および天然ガスの消費量は合わせて約1,200 Mtoe増加し、それによってCO2排出量は約3,900 Mt増加する。また、電力システムにかかるコストは約3,400億米ドル(発電設備および送配電設備の合計)増加し、総合的な電力供給コストは年間平均で約430億米ドル増加することとなる((IEA (2019), p.58.))。

(2) 持続可能開発シナリオの原子力衰退ケース

IEAのWEOでは新政策シナリオとは別に、国連による持続可能な開発目標を達成するためのシナリオとして「持続可能開発シナリオ(Sustainable Development Scenario)」も提示されている。このシナリオは、現在確認できる情報を積み上げて将来の動向を描くボトムアップ型アプローチの新政策シナリオと異なり、以下の目標を前提として先に設定し、それを実現するための道筋を描く、トップダウン型のアプローチとなっている:

- パリ協定による合意に則り、地球温暖化を2℃以下に抑える。

- 2030年までに世界中で近代的なエネルギー利用を可能にする。

- エネルギー由来の大気汚染による若年死を劇的に低減する。

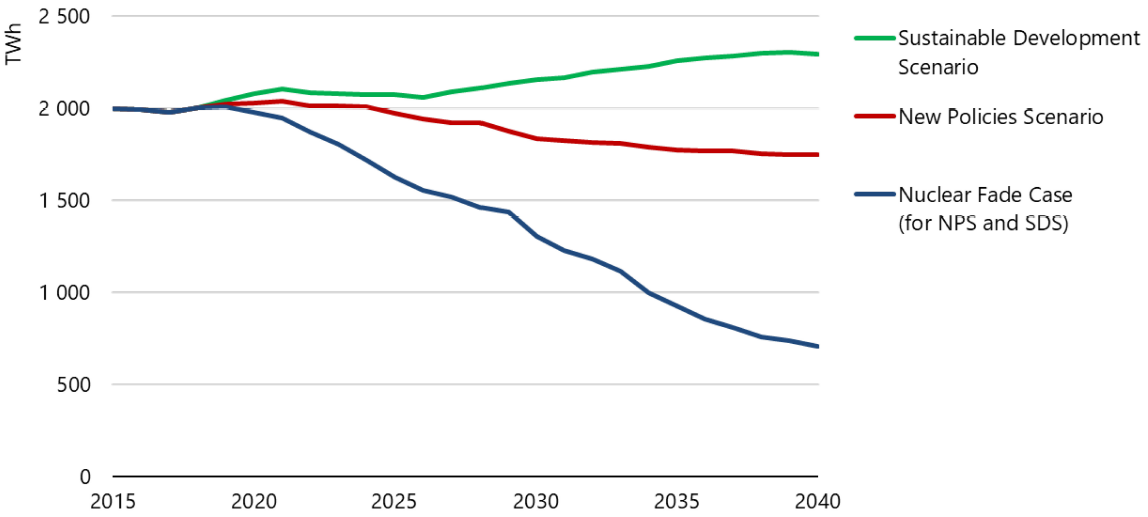

本レポートでは、この持続可能開発シナリオにも原子力縮小ケースの想定を適用し、その影響を分析している。「2℃目標」を達成するためのシナリオである持続可能開発シナリオでは、低炭素電源である原子力発電は新政策シナリオよりも多く導入されることが想定される。それだけに、原子力縮小ケースの適用による影響は大きい。先進国における原子力の発電量推移をシナリオ別に示すと、図 5の通りとなる。

図 5 先進国における、シナリオ別の原子力発電量推移 出典:IEA (2019), p.61.

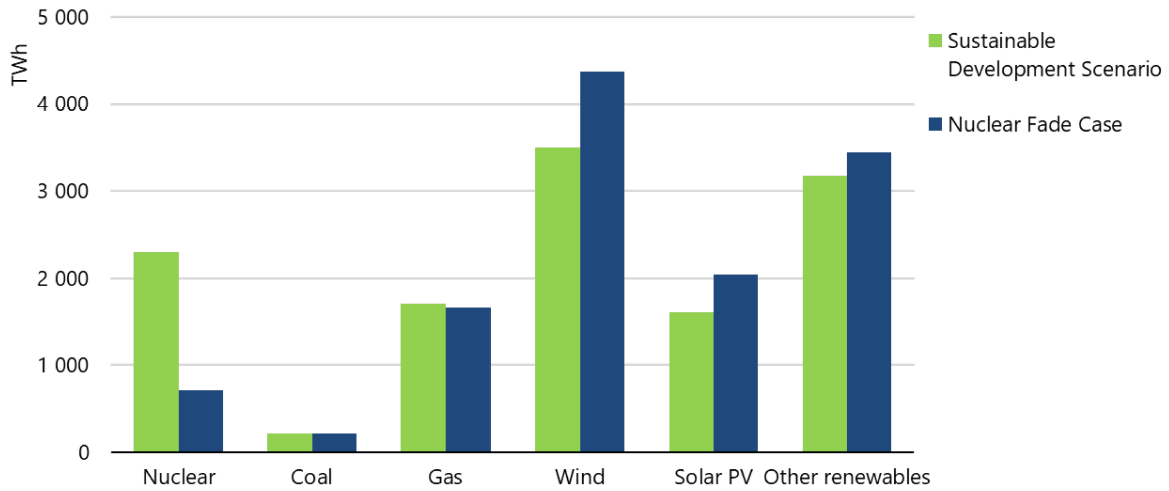

持続可能開発シナリオでは「2℃目標」に応じて温室効果ガス排出削減目標が所与の値となっているため、原子力の縮小分を化石燃料で代替することは基本的に不可能である。図 6の通り、太陽光や風力、そしてその他の再生可能エネルギーで代替することとなる。

図 6 先進国における、持続可能開発シナリオと原子力縮小ケースでの電源別発電量(2040年)出典:IEA (2019), p.62.

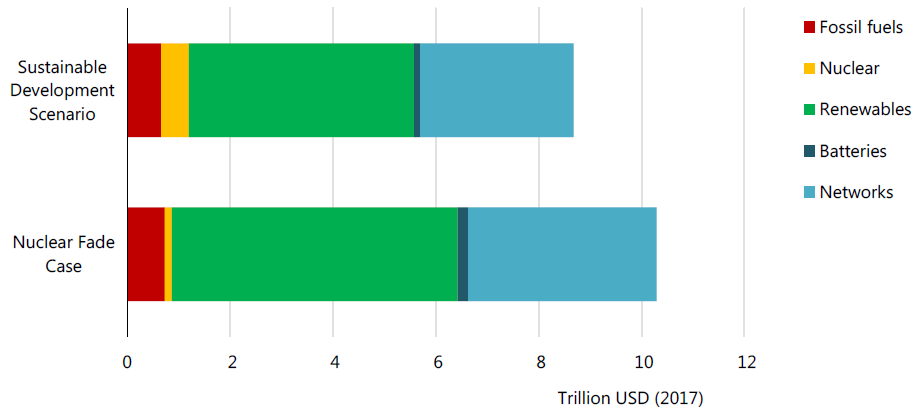

当然のことながらこの場合、再生可能エネルギーの導入にはより一層の努力が要求される。元より持続可能開発シナリオは新政策シナリオよりも野心的な再生可能エネルギー導入見通しを立てているが、さらにそれ以上の課題やコストが発生するということになる。それは立地場所の確保など、電源側の課題のみにとどまらない。太陽光や風力といった変動電源を大量に受け入れるためには、電力システム側でも一層のネットワーク拡充や蓄エネルギー設備の導入が必要となる((OECD/NEAのレポートでは、全体に占める変動電源(太陽光および風力)の割合が高くなるほど、こうしたシステムレベルでのコストが増加することが示されている。(OECD/NEA, The Full Cost of Electricity Provision, NEA No.7298, 2018.)))。こうした影響を、必要投資額という観点から総合的に示しているのが図 7である。これによると、先進国では原子力への投資が行われなくなることによる削減効果(約4,000億米ドル)より、それによって別途必要になる投資額(約2兆米ドル)の方がはるかに多く、結果的に2019年から2040年の累計で約1.6兆米ドルが追加的に必要となる。この結果、先進国における年間の電力供給コストは平均で約800億米ドル増加する。

図 7 先進国における、持続可能開発シナリオと原子力縮小ケースでの累積必要投資額(2019-2040年)出典:IEA (2019), p.65.

以上が本レポートにおけるIEAの主な試算結果である。新政策シナリオと持続可能開発シナリオの各々に対して原子力縮小ケースを適用しているため混乱しがちだが、これによって原子力が縮小した場合の将来的な影響を二通り(代替電源の選択肢を絞らないことによりCO2排出量を増加させるケースと、CO2排出量削減を所与の条件とすることにより電力コストを増加させるケース)に分けて描くことができているともいえる。そして、原子力というオプションを失うことの「痛手」を可視化することにより、逆説的に原子力が将来のエネルギーシステムにおいて大きな役割を担い得るを示している。

このように脱原子力に対して警鐘を鳴らしたうえで、本レポートは最後に、既設炉および新設炉への投資を確保し、その恩恵を継続的に享受するためには、強力な政策的支援が必要であると述べ、主に以下のような政策を提言している:

- 多くの国(特に先進国)で電力市場自由化が進んでおり、そのなかで原子力は苦戦を強いられているが、冒頭で述べた通り原子力は低炭素電源であり、かつエネルギーセキュリティにも貢献しているため、そういった価値が適切に反映されるよう、市場制度を改革するべきである。

- 原子力発電所の新設には非常に大きな投資が必要である一方、上記の通り現行の市場制度では売電収益による投資回収も確実とはいえないため、投資リスクが高くなっている。建設段階における国の直接投資や、運転段階における電力長期購入契約、あるいは収益保証、といった制度により、投資リスクを軽減できる。

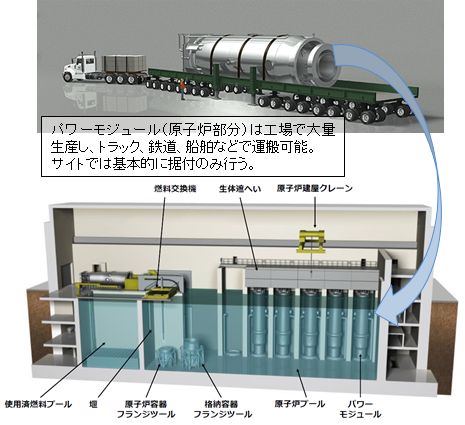

- 近年では新たな原子力技術として、(様々な種類の新型炉の開発が進んでいるが、)特に小型モジュール炉(SMR)が注目を集めている。SMRは小型であるため初期投資が少なくて済むほか、モジュール工法(図 8)によって建設過程の複雑化を避けることができ、さらにその設計上、安全性も高いとされるため、民間事業者の関心に適うものとなる可能性がある。こういった技術の開発を支援し、量産効果や学習効果が発揮される段階まで後押しすることも政府の役割である。

- 先進国で原子力利用が減速していることによって、人材や技術ノウハウを消失するリスクもある。図 2のように、先進国では長期にわたって原子力発電所の新設が行われてこなかったが、このことが近年のアメリカやヨーロッパでの新設プロジェクトの不振の大きな原因だとも指摘されている。この意味でも、継続的な原子力利用は重要である。

図 8 SMR概念図 出典:NuScale社資料(一部加筆)

原子力利用の継続には、こうした政策的支援が必要だというのが本レポートの結論である。ただし、当然のことながら本レポートの内容は、各国の意思決定や行動を強制するものではない。むしろ、「原子力を利用しないことを決めた国については、その選択を尊重する」と冒頭に明記されているし、原子力縮小ケースでも「多大な努力」を行えばエネルギーシステムの低炭素化は可能ということでもある。どのような手段で持続可能な将来を築くかは、あくまでも各国内での議論に委ねられている。本レポートはそうした国内議論に対して、原子力というオプションの意義を改めて提示し、議論を活性化させるための情報を提供するものと位置付けられる。原子力を利用するにせよしないにせよ、最も避けるべきは十分な情報を持たないまま議論を閉じてしまうことであろう。

本レポートによる試算は先進国を対象としたものではあるが、それ以外の国々にとっても、安定的なクリーンエネルギーとしての原子力の役割の大きさを計ることができるという意味で、非常に示唆的である。本レポートの登場により、原子力利用の継続をめぐって揺れる先進国のみならず、原子力導入の是非を決めかねている国や、あるいは今まで原子力が議論の俎上にもなかったような国を含めて、今後のエネルギー政策をめぐる議論が世界中で一層活性化していくことを切に祈念したい。

以上

お問い合わせ先:企画部 TEL:03-6256-9316(直通)