米DOE, 先進原子力の商業化に関する報告書を発表

米エネルギー省(DOE)は2023年3月21日、報告書「Pathways to Commercial Liftoff: Advanced Nuclear(商業化へのパスウェイ:先進原子力)」を新たに発表しました。報告書は、米国で先進原子炉(第3世代+と第4世代炉)の大規模展開を2030年代半ばまで待つと、脱炭素化目標が達成できず、サプライチェーンにも深刻な影響を与える可能性があると指摘しています。

DOEは今回、先進原子力以外にクリーン水素、長期エネルギー貯蔵についてもそれぞれ報告書を発表しています。目的は、これら3つの重要なクリーンエネルギーの商業化成功への道筋について、各技術がいつ、どのようにして本格展開するかなど、官民で共通の事実関係を確立し、技術のバリューチェーン全体にわたって、より迅速かつ協調的な行動を促進することです。報告書では、2030年までに水素、原子力、長期エネルギー貯蔵のセクター全体で累積投資を約3,000 億ドルまで増加させる必要があると結論し、2050 年まで加速を続け、長期的な脱炭素目標を実現するために軌道に乗る必要があると指摘しています。

今回の報告書の発表にあたり、J. グランホルムDOE長官は、「気候危機と闘い、公平なクリーンエネルギーの未来に向けて競争するなかで、官民のパートナーシップはかつてないほど重要かつ不可欠なものになる」としたうえで、「Liftoffレポートは、政府と産業界の連携を促進し、エキサイティングな新しい機会を引き出し、米国が次世代のクリーンエネルギー技術におけるグローバルリーダーであることを保証するもの」と述べています。

以下に先進原子力に係る報告書のエグゼクティブサマリー(仮訳)をご紹介します。

エグゼクティブサマリー

先進原子力、クリーン水素、およびエネルギー長期貯蔵の商業化へのパスウェイ報告書は、重要なクリーンエネルギー技術の商業的成功への道筋について、共通の事実関係と民間部門との継続的な対話を確立することを目的としている。その目標は、技術のバリューチェーン全体にわたって、より迅速かつ協調的な行動を促進することである。

米国国内の原子力発電設備容量は、先進原子力技術の展開により、2023年の1億kWから2050年までに3億kWまで拡大する可能性がある。電力システムの脱炭素化モデリングでは、再生可能エネルギーの展開レベルにかかわらず、米国がネットゼロに到達するためには、5億5,000万~7億7,000万kWのクリーンで確実な追加の容量が必要であることを示唆している。原子力発電は、エネルギー移行によって最も影響を受ける地域社会に集中的な経済効果をもたらす高サラリーの仕事を創出しながら、大規模にこれを実現できる数少ない実証済みの選択肢の1つである。

先進原子力には、実証済の技術から革新的な技術までが含まれる。先進原子炉には大きく分けて2つのカテゴリー、即ち、第3世代+(Gen III+)と第4世代(Gen IV)炉である。第3世代+の原子炉は、米国で運転している従来の原子炉に似ており、冷却材として水を使用し、燃料として低濃縮ウラン(LEU)を使用する。第4世代原子炉は、高アッセイ低濃縮ウラン(HALEU)などの新しい燃料と、従来の米国の原子炉で使用されていない冷却材を使用する。これらの技術は、特に電力以外の用途で水冷却式原子炉よりもいくつかの利点がある。先進原子力は一般に、大型原子炉(100万kW)、小型モジュール炉(5万~30万kW)、マイクロ原子炉(5万kW以下)という3つの主なサイズのカテゴリーに分類される。小型モジュール炉(SMR)は、予測されるコスト目標を達成する確実性が高く、原子力発電の初期のスケールアップにおいて重要な役割を果たすと思われる。新規の原子力発電設備容量を2億kWまで拡大するには、大型原子炉もまた必要かもしれない。

先進原子力は、脱炭素系統のために差別化された価値提案を提供する。原子力は、カーボンフリー電力を生み出し、再生可能エネルギーを補完する確実な電力を提供し、土地利用の要件が低く、分散型またはサイト制約のある発電源よりも送電要件が低い。また、地域経済にも大きなメリットをもたらし、ネットゼロ系統への公平な移行を支援し、系統の柔軟性と系統を超えた脱炭素化を可能にするさまざまなユースケースを有する。

大規模な展開を可能にするには、先進原子力の後続機(N号機、Nth-of-a-kind)のオーバーナイト資本コストはkWあたり3,600ドル程度にする必要があるかもしれない。成功した原子力建設プロジェクトの初号機(FOAK)コストはkWあたり6,200ドル程度と推定されるが、米国における最近の原子力建設プロジェクトでは、オーバーナイト資本コストがkWあたり1万ドルを超える。コスト超過せずFOAKプロジェクトを実現するには、最近の原子力プロジェクトの超過から学んだ教訓を確実に取り入れるために、広範な事前計画に投資する必要がある。後続の原子力プロジェクトは、学習率にもよるが、10~20基の展開を経て、1kWあたり3,600ドル程度までコストカーブが下がることが予想される。このコスト削減は、主に労働力の学習と産業基盤のスケールアップによってもたらされるであろう。

しかし、今日の原子力産業は、潜在的な顧客と展開に必要な原子力産業基盤への投資との間で商業的な行き詰まり状態にあり、脱炭素化の目標を危険に晒している。電力会社やその他の潜在的な顧客は原子力の必要性を認識しているものの、制御不能なコスト超過やプロジェクト放棄のリスクを認識し、新しい原子炉の受注を確約することは限定的である。

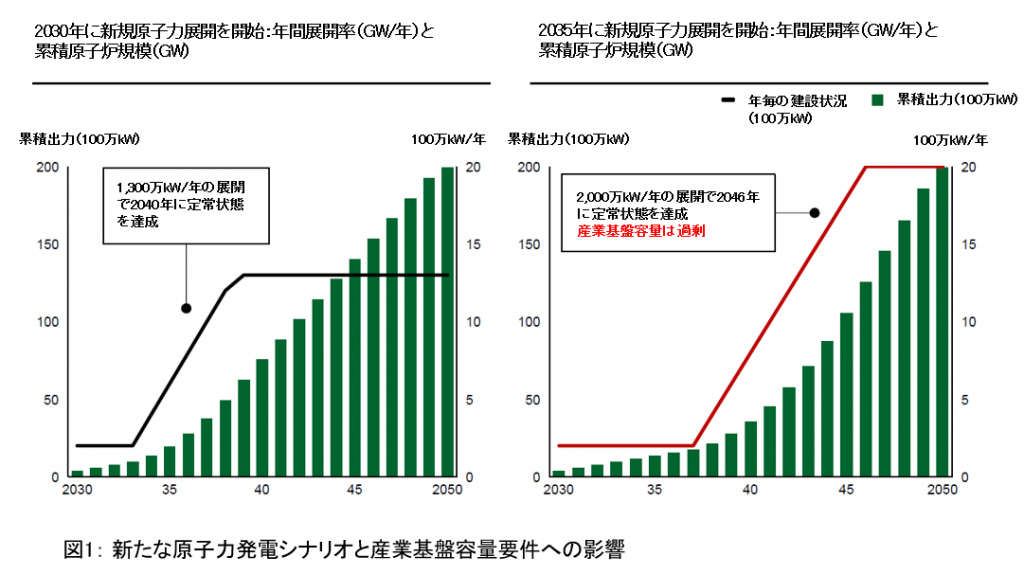

大規模展開を2030年代半ばまで待つと、脱炭素化目標が達成できず、サプライチェーンに大きく負荷がかかる状態になる可能性がある。原子力産業基盤を早急に拡大することで、より近い時期に脱炭素化を実現し、資本効率を高めることができる。2030年までに先進原子力の展開を開始し、2040年までに年間の展開率を1,300万kWに拡大すれば、2050年までに2億kWを達成することができる。産業基盤の拡大が5年遅れた場合、同じ2億kWを達成するためには、2,000万kW以上の年間展開率が必要となり、必要資本が50%も増加する可能性がある。

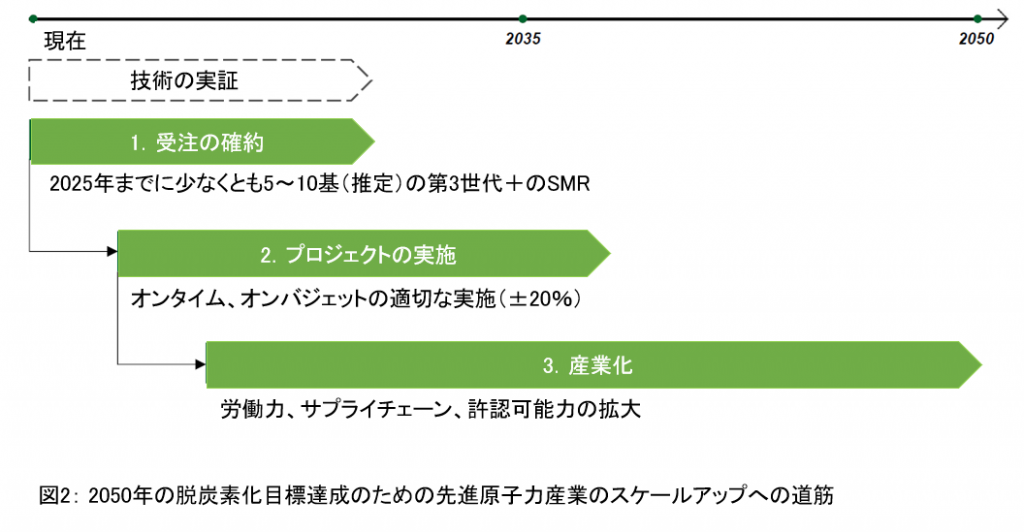

米国の先進原子力の商業規模への道筋は、エネルギー移行を支える原子力産業の可能性を実現するために、3つの重複する段階を必要とする:(1)受注の確約、(2)プロジェクトの実施、(3)産業化

受注の確約: 米国での商業化を促進するためには、2025 年までに少なくとも 1 つの原子炉設計を 5~10 基展開するための確約済の受注 (署名済契約など) が必要である。米国の電力事業者のリスク許容度が表明されていることを考えると、注文が臨界量に達する最初の設計は、第3世代+のSMRである可能性があり、その後に第4世代原子炉が並行して、または続く可能性がある。

プロジェクトの実施: 最初の展開の受注が確立されたら、最初のプロジェクトを適切にオンタイム、オンバジェット (つまり、± 20%) で実施することが、持続的な需要と商業的な勢いを生み出すために不可欠である。

産業化: 産業界が勢いを増し、政府支援が大幅に削減された状態で新しいプロジェクトが実施できるようになると、労働力やサプライチェーン、許認可を含む産業基盤を十分なリードタイムで拡大する必要がある。

2050年までに米国で2億kWの新たな原子力発電設備容量に到達するには、公共部門と民間部門双方による慎重な行動が必要になる。確約された受注の開発を支援するために、産業界と投資家が行う潜在的なソリューションには、次のものがある。

確約済の受注の開発は、電力会社のコンソーシアムなどで需要をプールすることで促進される可能性がある。このようなモデルへの参加は、最初の5~10 基のプロジェクトのリスクを軽減するために役立つよう、何らかの形での財政的支援 (公的または民間のいずれか) によって加速される可能性があり、また、退役した化石燃料発電所を新たな原子力資産に移行する機会を利用することができる。受注を加速するための可能性のある4つのアプローチとして、コスト超過保険、財政支援、所有者としての政府、およびオフテイカーとしての政府がある。

オンタイム、オンバジェット(±20%)によるプロジェクトの実施は、ボーグル3、4号機から学んだ教訓を取り入れ、事前計画やスケジューリングに投資することにより、達成できる可能性がある。また、制度化されたプロジェクト管理や開発組織の開発によってサポートされる可能性もある。これら原則の一部に対するコミットメントは、受注に対する財政支援を受けるためのコンティンジェンシーとして含めることができる。

2050 年までに先進原子力発電を本格的に産業化するには、バリューチェーン全体にわたり次の分野での進歩が必要になる。

労働力: 米国では、2億kWの先進原子力を建設・運転するために、技術および非技術の労働者が37万5,000人ほど追加で必要になる。

燃料サプライチェーン: 米国は、さらに年間5,000トン程度の燃料製造能力を追加する必要がある。これだけの燃料を製造するためには、米国はさらに年間約5万トンのU3O8を製造し、転換により年間約6万5,000トンのUF6を製造、さらに年間約3万トンSWUの濃縮能力(HALEU濃縮能力を含む)を持つ必要があるが、現在米国にはその能力は存在しない。

コンポーネント・サプライチェーン: 米国が2億kWの先進原子力を支援するためには、コンポーネント・サプライチェーンを大幅に拡大する必要があり、最大のギャップは大型鍛造品である。

許認可: NRCが予測される需要に対応するためには、許認可申請(対応)能力を年間50万kW程度から年間1,300万kWに拡大する必要がある。これには、NRCに多大な追加リソースが必要になると思われる。許認可プロセスは、NRCと産業界の双方による計画的な行動によって合理化することができる。

使用済燃料: 米国は、使用済燃料の統合中間貯蔵と永久処分のためのサイトを特定する努力を続けるべきである。連邦政府の統合中間貯蔵施設を建設し、ネバダ州ユッカマウンテン以外の場所での永久処分のための地層処分場の開発を許可するためには、新しい法律が必要となる。

先進原子力は、高品質で高サラリーの仕事を生み出し、公平なエネルギー移行を促進しながら、エネルギー安全保障、信頼性、手頃な価格を強化するうえで重要な役割を果たすことができる。 産業界、投資家、政府、そしてより広範なステークホルダーのエコシステムにはそれぞれ、先進原子力が、時間内に課題に対応するために、確実に商業的離陸を果たし上昇できるようにするための役割がある。

以上

お問い合わせ先:情報・コミュニケーション部 TEL:03-6256-9312(直通)