米国原子力エネルギー協会(NEI)「原子力発電の未来――基本調査2023」概要紹介

出典:米国 CIA “The World Factbook

米国の電気事業者の間で、原子力への関心が再び高まりつつある――そんな調査結果を米国原子力エネルギー協会(Nuclear Energy Institute, NEI)が4月に発表しました。NEIが 会員の電気事業者19社を対象に実施した「原子力発電の未来――基本調査2023(The Future of Nuclear Power――2023 Baseline Survey)」によると、米国の電気事業者が2050年までに新たに1億kW近くの原子炉新設を検討中であることが明らかになりました。これは、今後25年間で約330基のSMRを新設することに相当します。

米国では、原子力発電をバックアップする支援策が盛り込まれた2021年の「インフラ投資・雇用法」や2022年の「インフレ抑制法」の成立などよって、米国の原子力発電の将来に大きな転機をもたらす政策が打ち出されています。現に今回の調査では、回答企業の3分の2近くが、最近の政策動向が社内の新規原子力への関心の高まりにつながっていると指摘しており、この増加は現在の政策状況の直接的な結果である、とNEIは分析しています。

今回の調査では、各社の新規原子力に対する計画/関心以外にも、運転期間延長や出力向上、燃料サイクルの延長など、既存原子炉群に対する計画/関心や水素製造など原子力の新たな利用に対する計画/関心などについても質問しています。

調査によると、既存の原子力発電所に対する取組については、調査対象となった80基のうち90%以上が、少なくとも80年間の運転申請を行うことを想定していることが明らかになっています。このことは、現在の原子力発電所の多くは、2050年以降も運転を継続することを意味します。また、今後10年間で20件の2回目の運転認可更新(Subsequent License Renewal, SLR)申請、19件の出力増強申請のほか、8件の燃料サイクル延長が行われる見込みです。さらに、機器の改修や交換などの設備投資に今後10年間で60億ドル(約8,200億円)以上を投資する計画があることも分かりました。

また、ビハインド・ザ・メーター利用(Behind-the-Meter-Application, ここでは水素製造やデータセンターなどの原子力発電による電力利用)にも強い関心が示されています。48%の原子力サイトが、電力集約型のデータセンターに電力を提供することを検討し、またインフレ抑制法の税額控除で水素に最大3ドル/kgが支給されることになったことから、57%のサイトがカーボンフリーの水素製造を検討していくとしています。

今回の結果について、D. トゥルー・NEI上席副理事長兼最高原子力責任者は4月6日付のブログのなかで、「原子力への関心は以前も大きかったが、今ではこれまで以上に大きくなっている」と指摘し、「最新の調査は、政府による新たな支援と政策変更の恩恵が、いかに原子力により明るい未来を提供しているかを示すとともに、既存の原子力発電所に対する大幅な機能強化と新規原子力の展開に係る活動レベルが増加していることを示すものである」と述べています。

下記に今回のNEI調査について、調査結果の概要を紹介します。

調査の背景

原子力エネルギーに対する連邦レベルでの支持は増加しており、議会は過去2年間でいくつかの法律を可決している。

インフラ投資・雇用法

2021年11月15日、バイデン大統領は、一般に「超党派のインフラ法案」として知られるインフラ投資・雇用法(IIJA)に署名した。この法律には、原子力エネルギーへの多額の投資が含まれている。この法律は、早期閉鎖の危機に直面している原子力発電所の運転を維持し、新しい先進原子炉を実証し、他のエネルギー利用向けに水素を製造する原子力エネルギーの能力を探求するための資金支出を指示している。

半導体(CHIPS)製造に有用なインセンティブの作成および科学法

半導体(CHIPS)製造に有用なインセンティブの作成および科学法(「CHIPS法」)は、2022年8月9日に法制化された。これには、原子力科学・工学の高等教育プログラムの促進、原子力の人材育成への投資、先進原子力活動への資金提供、原子力サプライチェーンに関わる政府機関やネイティブアメリカンの部族、大学などが、こうしたプログラムのための資金提供の対象となることを可能にする、幅広い先進原子力技術に関する条項を含んでいる。

インフレ抑制法

2022年8月16日に法制化されたインフレ抑制法は、恐らくこれまで成立した法案の中で業界に最も重大な影響を与えるものの1つになる。これには、既存の原子炉群に対する史上初の生産税額控除、クリーン電力に対する生産税額控除、または業界の投資税額控除が含まれる。これには水素製造の税額控除が含まれているほか、ローン保証の拡大やHALEUの7億ドルなどが含まれる。そのため、業界にとって様々なメリットがあり、合計で数十億ドル規模になる。

調査内容

パートA – プラントの大幅な機能強化

- プラントの運転期間延長(1回目の運転認可更新と2回目の運転認可更新)に対する関心/計画。

- 出力向上(測定精度改善型、ストレッチ型、設備拡張型など)に対する関心/計画。

- 出力の増加、または容量の増加をサポートするプラントの変更に関連する関心/計画(具体的には、ATF/LEU+、リスク情報に基づくLOCA、燃料交換サイクルの延長)。

- データセンターや水素などの原子力発電のビハインド・ザ・メーター利用(Behind-the-Meter Application)に対する関心/計画。

- 今後5〜10年間に検討中、または積極的に計画されている主要な資本プロジェクトに関する情報。

パートB – 先進原子力活動

- 先進原子力の活動に関する情報。

調査対象

- NEI会員の電力会社19社を対象に実施。対象企業は46サイトで80基の原子炉を運転している。80基のうち、51基がPWR、29基がBWRである。46サイトのうち、21サイトは自由化市場で運転しており、25サイトは規制市場で運転。

調査結果

1.運転認可更新

1.1. 1回目の運転認可更新

原子力法とNRCの規制は、商用発電用原子炉の運転認可を最初の40年間に制限しているが、運転認可をさらに20年間更新することも許可している。NRCは、現在運転中の92基のうち84基の運転認可を更新している。

現在、8基(5サイト)のみが、当初の40年間の運転認可のもとで運転している。

- コマンチェピーク1、2号機(運転認可更新申請が審査中)

- ペリー (NRCへ意向書を提出、2023年に運転認可更新申請予定)

- クリントン (NRCへ意向書を提出、2024年に運転認可更新申請予定)

- ディアブロキャニオン1、2号機(2023年末までに2基の運転認可更新申請予定)

- ワッツバー1、2号機(2基は別々に運転認可更新申請見込み)

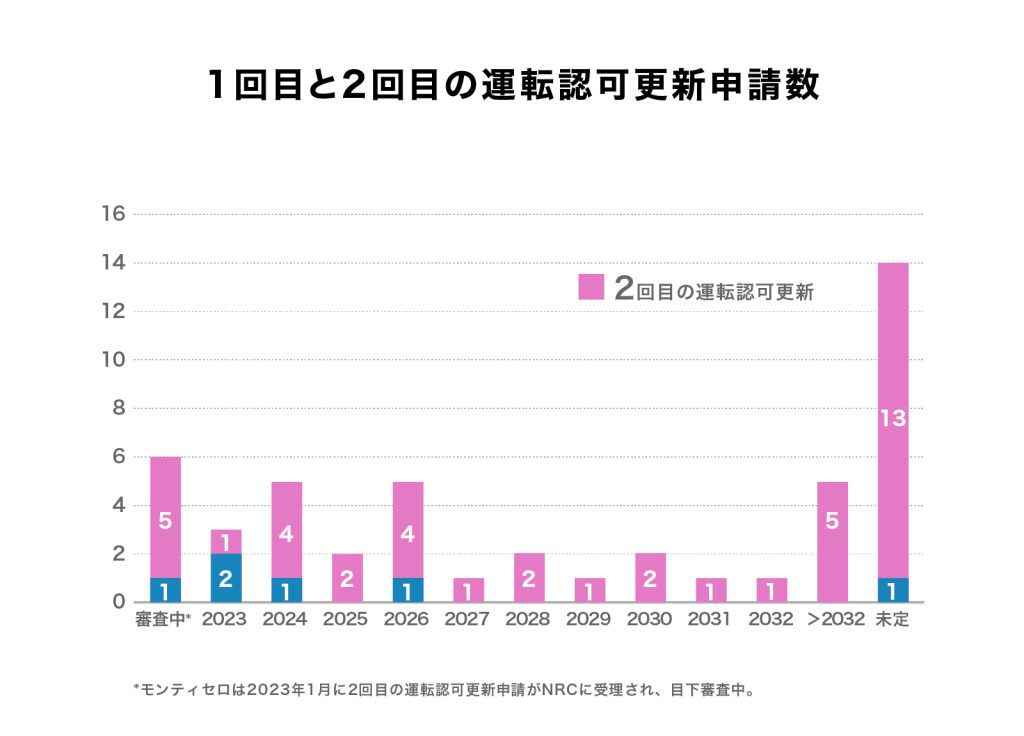

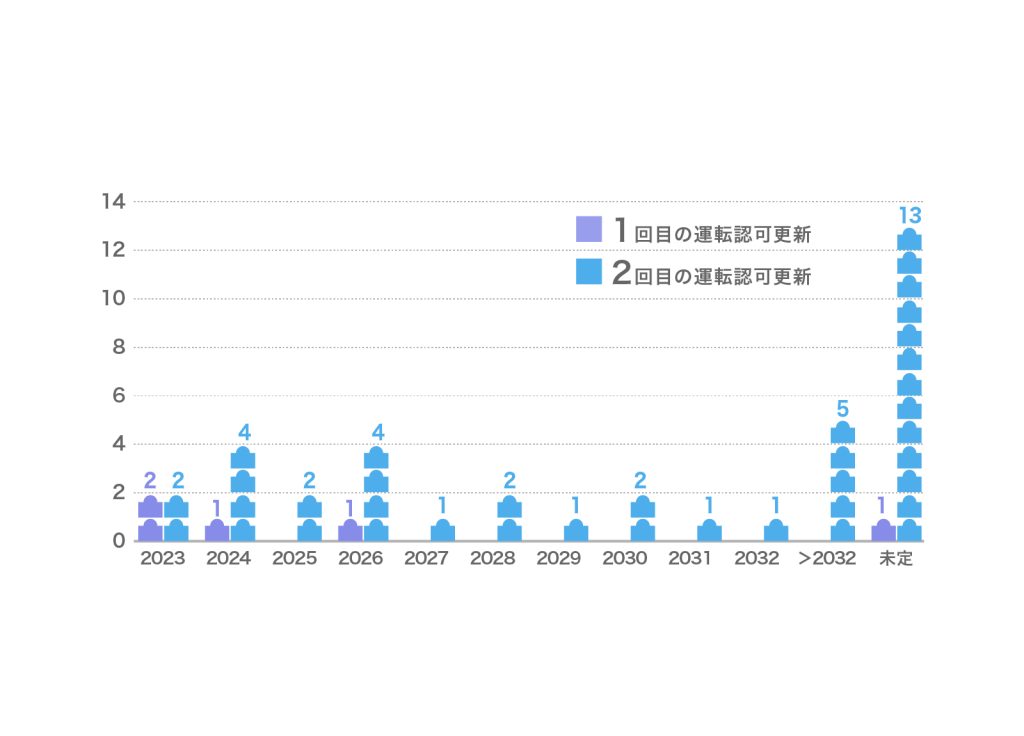

1.2. 2回目の運転認可の更新

2回目の運転認可更新(Subsequent License Renewal, SLR)は、運転認可期間の60年から80年への延長として定義される。2022年末の時点で、SLR認可は、ターキーポイント3、4号機、ピーチボトム2、3号機、サリー1、2号機の6基(3サイト)に対して発給されている。その他現在、セントルーシー1、2号機、オコニー1、2、3号機、ポイントビーチ1、2号機、ノースアナ1、2号機、モンティセロの10基(5サイト)が審査中である。

以下の3社は、NRCへの意向書を通じて、SLR申請書の提出計画とスケジュールを発表した。

- TVA –ブラウンズフェリー1、2、3号機(2023年)

- ドミニオン社 – サマー(2024年)

- サザン・ニュークリア社 – ハッチ1、2号機(2025年)

調査の結果、2024年にSLRの申請が追加で3件、2025年には追加で1件、2026年にはさらに4件の追加の申請が見込まれる。合計すると、調査に回答した46サイトのうち、42サイトがSLRの計画があると回答した。

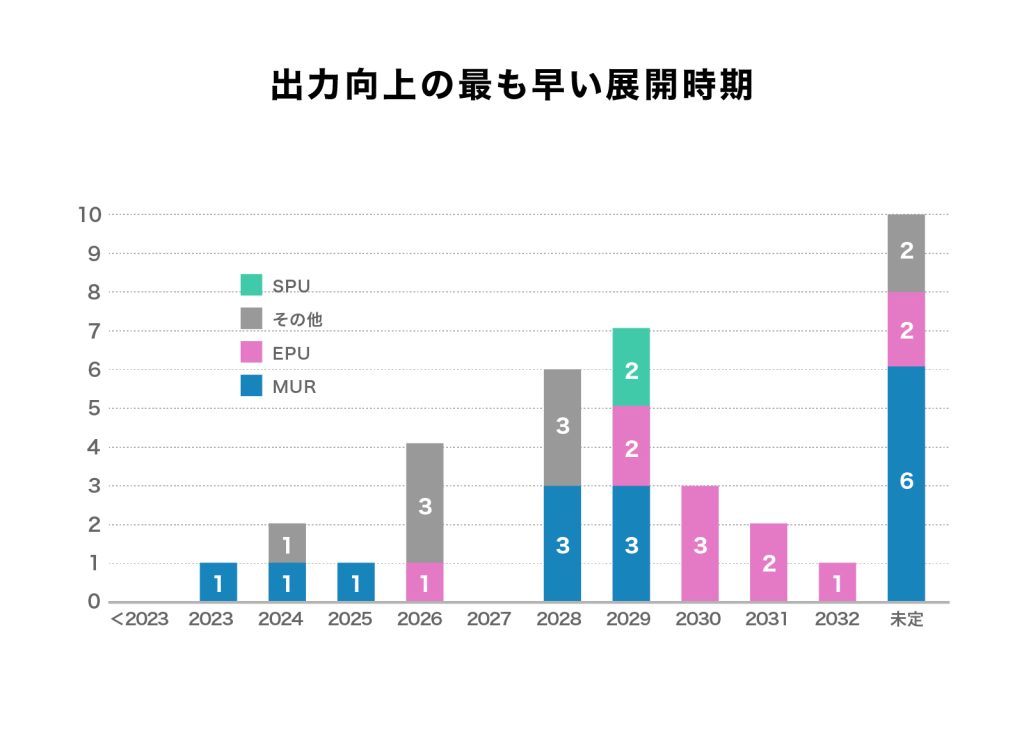

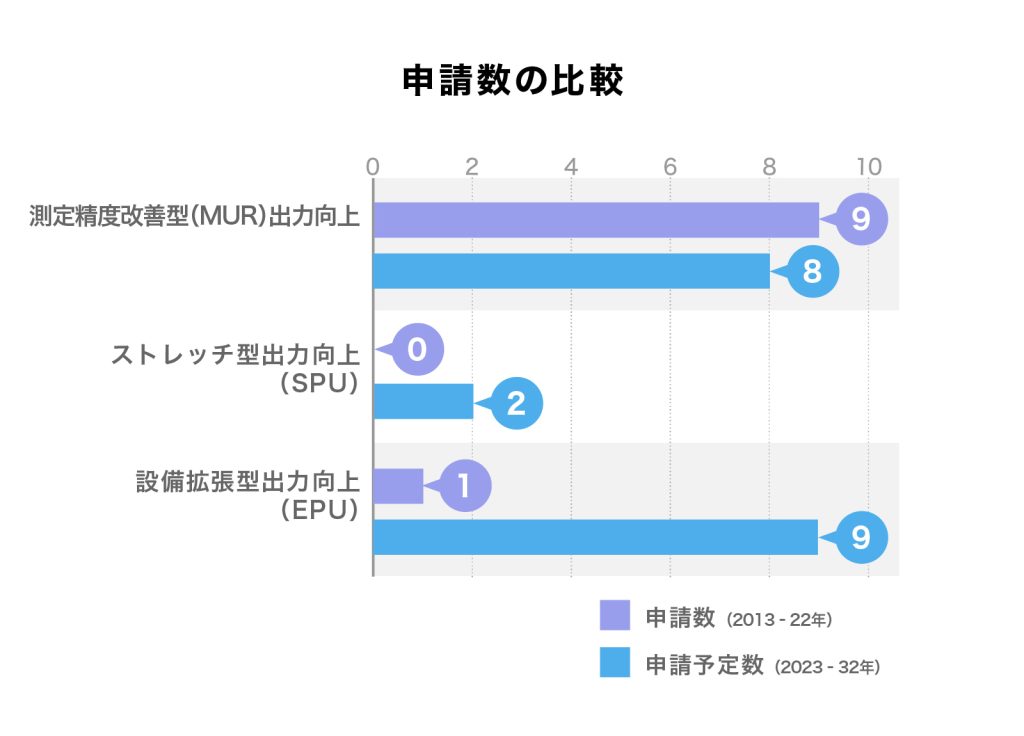

2.出力向上

2.1. 測定精度改善型(MUR)出力向上(MUR, 測定誤差の修正による出力向上)

調査対象の46サイトのうち31サイトが、1つ以上の測定精度改善型(MUR)出力向上の承認を受けている。15サイトが、将来的にMURの出力向上を実装することに様々なレベルの関心や計画を示した。これらの15サイト(26基)のうち、9サイトは自由化市場であり、6サイトは規制市場である。15サイトのうちのいくつかは既に最初のMURの出力向上を受けており、方法の改善(データ検証や調整など)を利用して2回目の出力向上を検討している。以前にMURを実装していない調査対象サイトのうち、MURの出力向上に関心がないことを示したものは殆どなかった。

2.2. ストレッチ型出力向上(SPU, 計装設定値の変更による出力向上)

1977年以来、ストレッチ型出力向上(SPU)の承認が65基(39サイト)に発給された。これらのプラントの一部は複数のSPU承認を受けており、いくつかのサイトは運転を終了して廃止措置に移行している。調査対象となった46サイトのうち、30サイトがSPUの出力向上の承認を受けている。

調査では、SPUの出力向上を計画している2サイトを特定した(1つは4〜6 %、もう1つは5 %)。SPUの出力向上は通常最大7 %で、プラントの設計能力の範囲内である。2サイトでの SPU の展開期間は2029 年である。

2.3. 設備拡張型出力向上(EPU, 高圧タービン、復水ポンプ、モーター、発電機、変圧器等のバランス・オブ・プラント<BOP>の大規模改修による出力向上)

設備拡張型出力向上(EPU)は、出力の6~20 %の増加の範囲であり、通常、プラント機器の大幅な変更が含まれる。これらの変更には、主タービン、復水ポンプ、給水ポンプ、およびメイン発電機の変更、または交換が含まれる。1998年以来、21サイト(34基)がEPUの出力向上の承認を受けている。調査対象となった46サイトのうち13サイト(23基)がEPUの承認を受けている。

調査結果では、11サイト(24%)が、EPUの出力向上への関心/計画のレベルを示した。これらの出力向上のターゲットとされる展開は、2025年から2032年の範囲だった。

2.4. その他の出力向上

調査では、電力会社にその他の出力向上計画があるかどうか尋ねたところ、9サイトが1〜3%の範囲の不特定の出力向上の計画を明らかにした。

2.5. 出力向上のタイムライン

下記の表は、調査で特定された出力向上の展開時期の最も早い年を示している。計画された全ての出力向上で追加容量が特定されたわけではないが、調査で示された出力向上の合計容量は670万kWthを超えており、これは約200万kWe、つまり大型軽水炉2基に相当する。

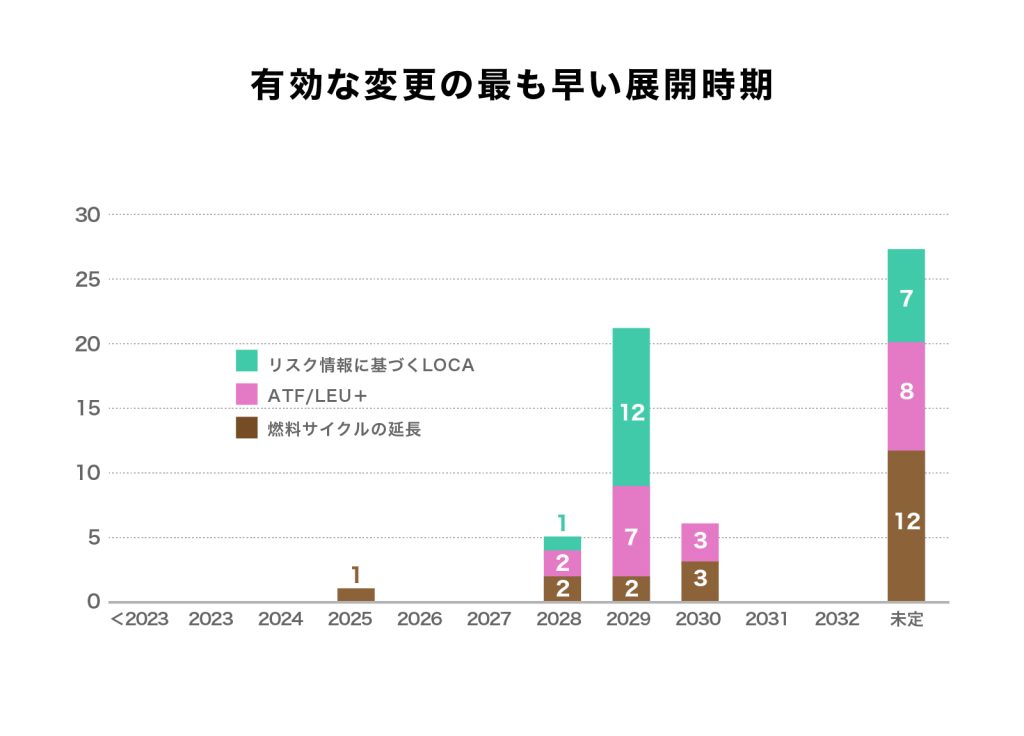

3. 有効な変更―ATF/LEU+(事故耐性燃料/濃縮度向上燃料)、 リスク情報に基づくLOCA(Risk-informed LOCA)、 燃料交換サイクルの延長(Extended Fuel Cycle)

3.1. ATF/LEU+(事故耐性燃料/濃縮度向上燃料)の実現

事故耐性燃料(ATF)は、通常の運転、過渡状態、および事故シナリオで、より優れた性能を提供することにより、原子力発電所の安全性を高める可能性がある。最大10%の燃料濃縮度の向上(LEU+)と組み合わせたこれらの先進燃料設計の使用は、運転の柔軟性を向上し、燃料サイクルを長くし、出力向上をサポートする可能性がある。

調査結果は、ATF/LEU+への関心の高さを示しており、46サイト中20サイト(44%)が関心を示している。

3.2. リスク情報に基づくLOCA(冷却材喪失事故)の有効化

調査結果は、46サイト中21サイト(45%)が関心を示している。

3.3. 燃料交換サイクルの延長

燃料交換サイクルの延長(一般的に18か月から24か月に延長)への関心は、46サイトのうち20サイト(44%)が関心を表明した。この関心は主にPWRサイトが中心で、その大多数は現在18か月の燃料交換サイクルで運転している。

3.4. 有効な変更のタイムライン

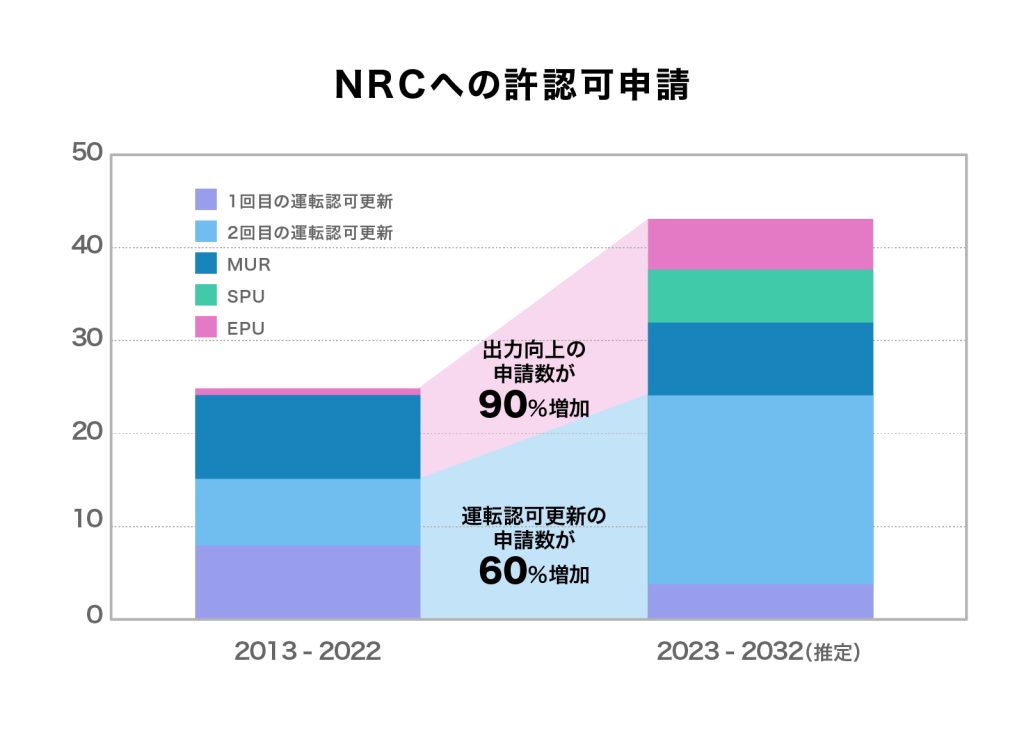

4.許認可申請のタイムライン

4.1. 運転認可更新申請

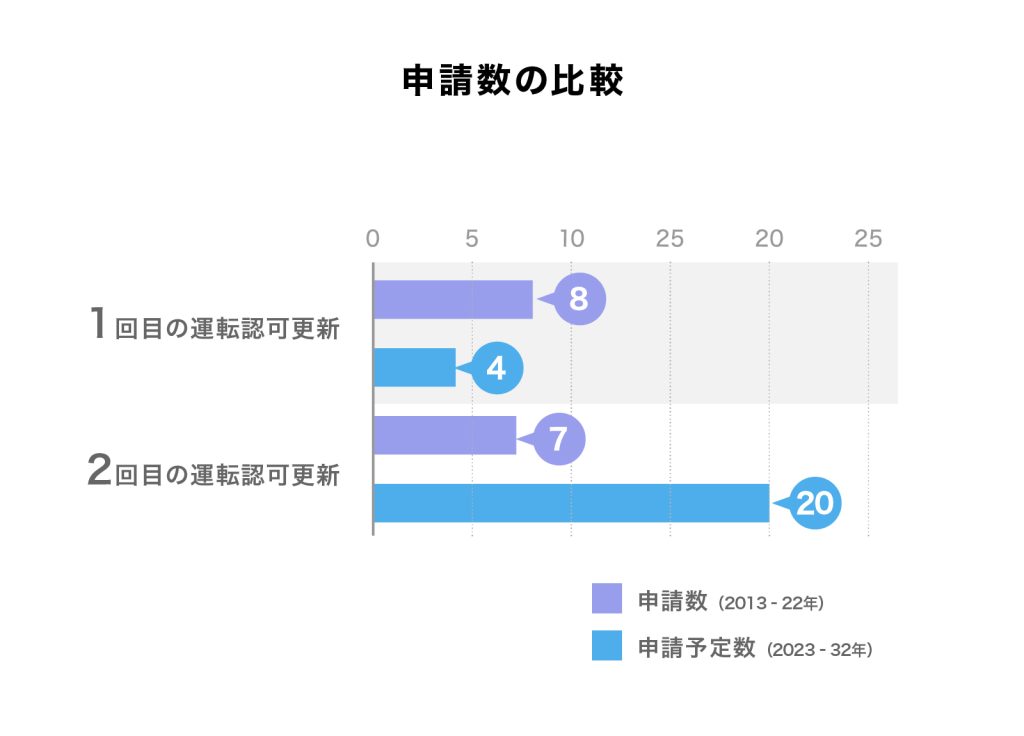

今後10年間で約24の運転認可更新申請が提出されると予測される。この合計には、4件の1回目の運転認可更新申請と20件(2023年に提出されたモンティセロの申請を含む)の2回目の運転認可更新申請が含まれる。

過去10年間(2013年~2022年)に、15件の運転認可更新申請(8件の1回目の運転認可更新、および7件の2回目の運転認可更新)があった。

4.2. 出力向上申請

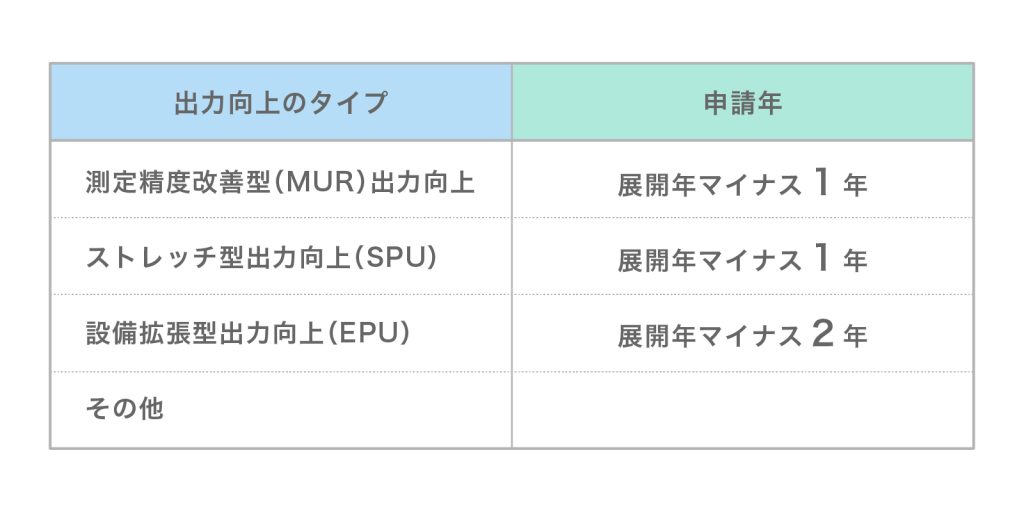

出力向上の申請時期については、調査の回答により、展開の計画年が特定された。認可申請のタイムラインを理解するために、次の仮定が行われた。

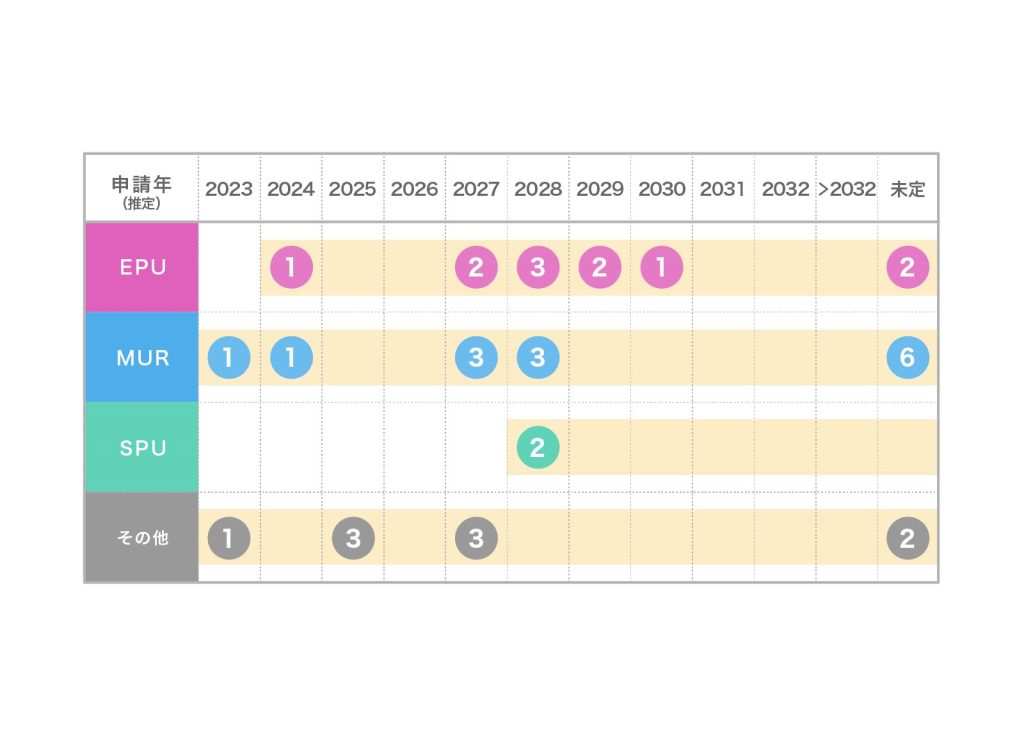

上記仮定では、今後10年間で合計19件の出力向上申請が決定される。申請は、複数の出力向上を組み込むことができる(例えばMURとEPUの組み合わせなど)ため、個別の申請の数は少なくなる可能性がある。

過去10年間(2013-2022年)には、10件の出力向上の申請(MUR9件、EPU1件)があった。

5. ビハインド・ザ・メーター利用(Behind-the-Meter Application)

原子力発電のビハインド・ザ・メーター利用への関心が高まっている。原子力はクリーンで信頼性の高い電源として認識されており、データセンターの電源として高く評価されている。水素生産もインフレ抑制法により関心が高まっている。同法は低炭素水素に最大3ドル/kgの税額控除を通じて、クリーンな水素生産を支援している。

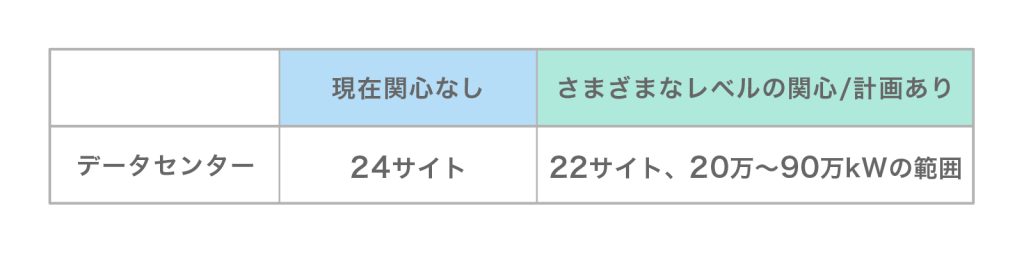

5.1. データセンター

現在、2つの原子力サイトで取組が順調に進んでいる。タレン・エナジー(Talen Energy)社の子会社であるCumulus Susquehanna社は、今年、サスケハナ発電所で最初の4.8万kWのデータセンターの商業運転を開始する。さらに2つの4.8万kWの開発が進んでおり、最終的な総容量は47.5万kWである。20万〜30万kWのデータセンターが2023年にビーバーバレーで運転を開始する予定であり、将来的には最大90万kWになる可能性がある。

調査から、22サイトがデータセンターに関心/計画を示しており、電力需要は20万〜90万kWの範囲である。

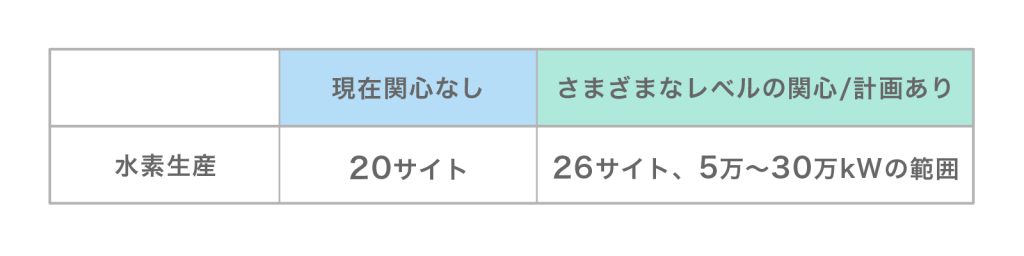

5.2. 水素製造

原子力発電所は、炭素を排出することなく水素を生産するために必要な熱と電気を供給することができる。エネルギー省(DOE)は既に電力会社と協力して、原子力発電所での4つの水素実証プロジェクトの支援を開始している。4つのプロジェクトは以下のとおり。

- ナインマイルポイント原子力発電所。低温電解システムの建設と設置を含む。

- デービスベッセ原子力発電所。低温電解システムの実証に取り組む。

- プレーリーアイランド原子力発電所。高温電解を実証する最初のプロジェクトに取り組む。

- パロベルデ原子力発電所。低温電解システムについてDOEと交渉中。

調査の結果、26サイトが水素生産に関心/計画を示し、電力需要は5万〜30万kWの範囲である。

5.3. その他

1サイトはコインマイニングに関心を示し、もう1サイトは逆浸透(淡水化)に関心を示した。

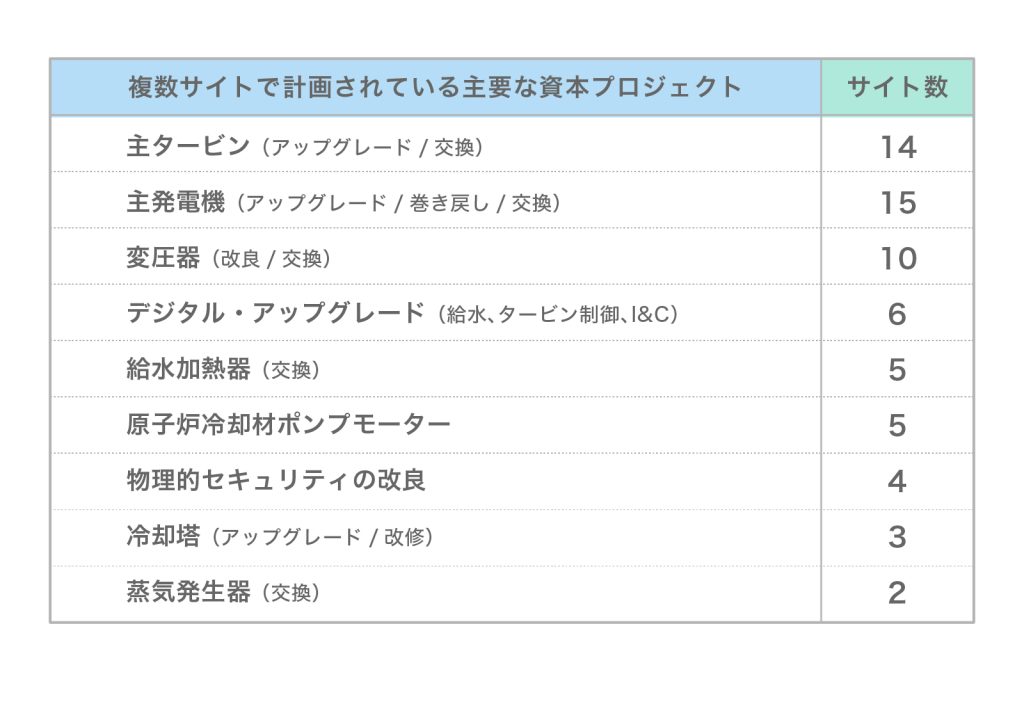

6. 主要な資本プロジェクト

機器の改修または交換を含む主要な資本プロジェクトは、運転期間の延長と大規模な出力向上の計画にとって重要である。11社が主要な資本プロジェクトの詳細を提供し、合計60億ドル超の100を超える資本プロジェクトを確認した。最も重要なプロジェクトのいくつかをリストに示す。

7. 新しい原子力(先進原子力)

今回の調査は、NEIが2022年2月に実施した先進原子力に対する関心調査に続くもので、最初の調査から各社の見解がどのように変化したか、そして新規原子力に関する活動状況を尋ねている。調査結果を以下にまとめる。

新しい原子力(先進原子力)に関する主な考察は、次のとおり:

- 回答者の3分の2近くが、最近の連邦政策の進展により、社内で新規原子力への関心が高まっていると回答した。大多数は軽水炉型SMRへの関心の高まりを示したが、3分の1は非軽水炉型SMRへの関心の高まりも示した。

- 2022年初めに確認された9,000万kWeを超えて、さらに900万kWeの新規グリッドスケールの需要が確認された。わずか8か月で需要が増加し、これらの電力会社の新規原子力の機会は合計9,900万kWe以上になった。

- 回答者の半数は、統合資源計画(IRP)に新規原子力を含めることを検討している、または積極的に取り組んでいる、と回答した。

- 回答者の半数近くが、新規原子炉の立地や許認可に向けた行動を進めることに関心があると回答しており、最初の申請は来年にも行われると予想されている。これらの申請は、現在の運転中原子炉群の規制申請の件数が多くなると予想される同じ時期に、NRCの審査と承認も必要となる。

(2023年5月)■

お問い合わせ先:情報・コミュニケーション部 TEL:03-6256-9312(直通)