IEAのネットゼロ報告書、2050年の原子力規模を約9.2億kWに拡大

国際エネルギー機関(IEA)は9月26日、報告書「ネットゼロロードマップ: 1.5℃目標を達成するためのグローバルな道筋 (Net Zero Roadmap: A Global Pathway to Keep the 1.5℃ Goal in Reach)」を発表しました。この報告書では、原子力発電設備容量が2050年には9億1,600万kWに達し、2022年の4億1,700万kWから2倍以上に増加する見通しが示されています。

今回の報告書は、2021年5月に発表された報告書「2050年までのネットゼロ: 世界のエネルギー部門のロードマップ」(Net Zero by 2050: A Roadmap for the Global Energy Sector)」を昨今のエネルギー動向などをふまえ更新したものです。世界のエネルギー部門が産業革命前からの気温上昇を1.5℃に抑えるというパリ協定の目標に貢献するための、実現可能な道筋を提示し、11月末からアラブ首長国連邦(UAE)のドバイで開催されるCOP28における討議の参考として作成されました。

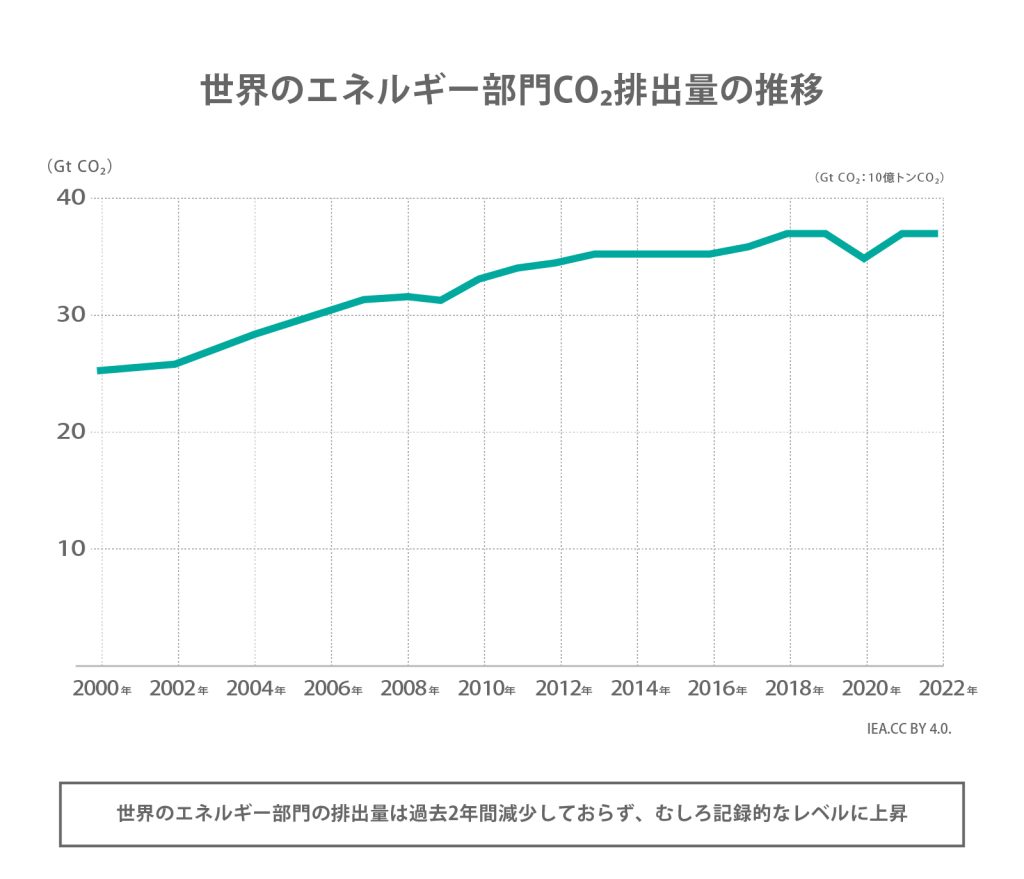

IEAはエネルギー部門のCO2排出量は増加の一途をたどり、2022年には過去最高を記録したと指摘しています。しかしその一方、この2 年間で、太陽光発電や電気自動車などクリーンエネルギー技術の開発と導入において目覚ましい成長が見られるとして、1.5℃の目標達成にはまだ十分ではないとしつつも、これら前向きな進展を評価しています。ファティ・ビロルIEA事務局長は、「地球全体の気温上昇を1.5℃に抑えるという目標の達成が近年、厳しくなってきている。そこでカギを握るのが、原子力をはじめとするクリーンエネルギーの技術開発である」としたうえで、1.5℃目標を存続させるためには、世界が迅速に団結して取り組む必要性を勧告しています。

ここでは、エネルギー部門のうち、脱炭素化のカギを握る電力、原子力を中心にポイントを紹介します。

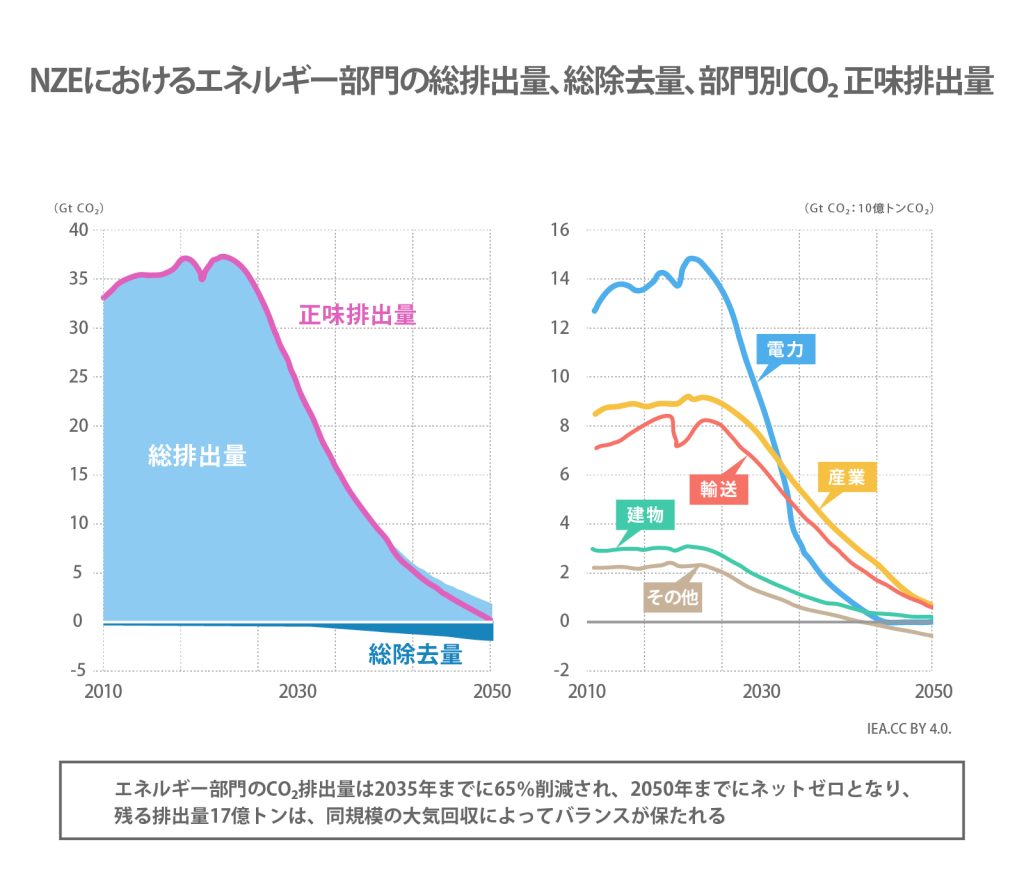

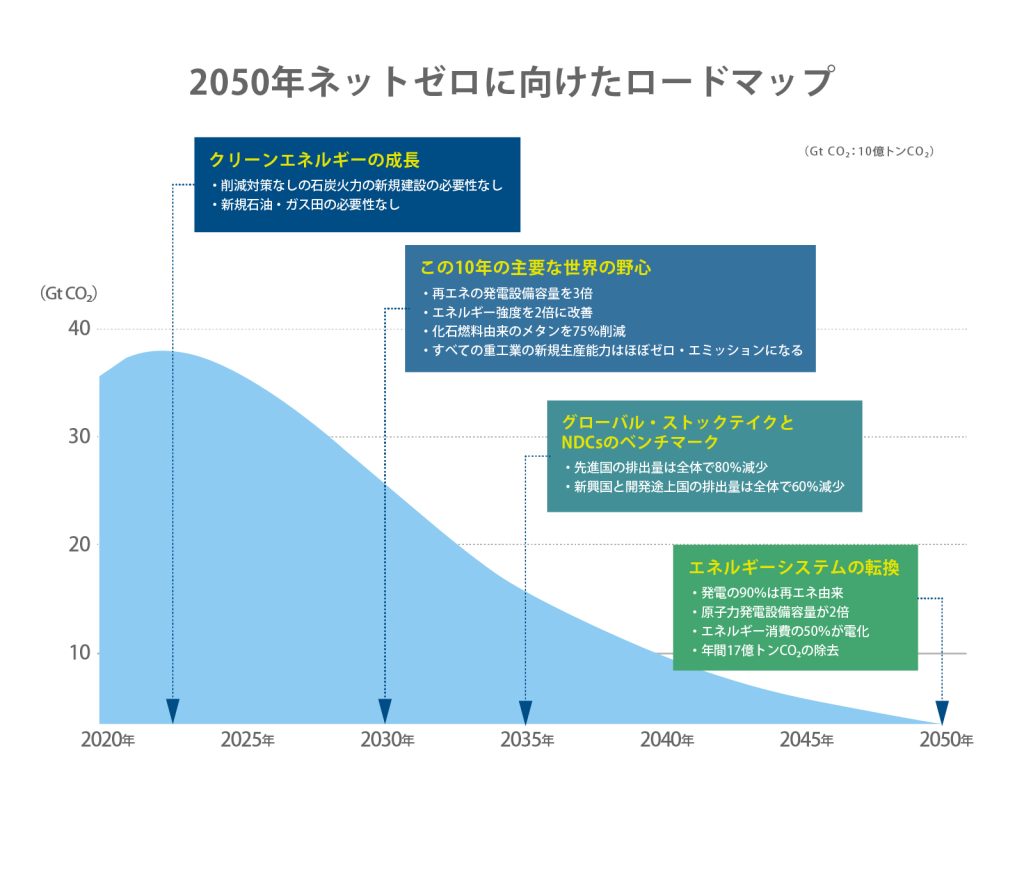

エネルギー部門:NZE(ネットゼロエミッション)シナリオにおけるCO2排出量の傾向

- エネルギー部門からのCO2 排出量は、2022年の370億トンから2030年には240億トンへと急減し、約35%の削減となる。2035年には排出量は約135億トンとなり、2022年比で65%近く減少する。直接大気回収・貯留(DACS)とCCUS付バイオエネルギー(BECCS)による大気からの除去は、急速に拡大し始め、2035年には約6億トン、2050年には約17億トンに達する。エネルギー部門のCO2 総排出量は、BECCSとDACSによる大気からの除去によって均衡が保たれ、2050年にはネットゼロに達する。

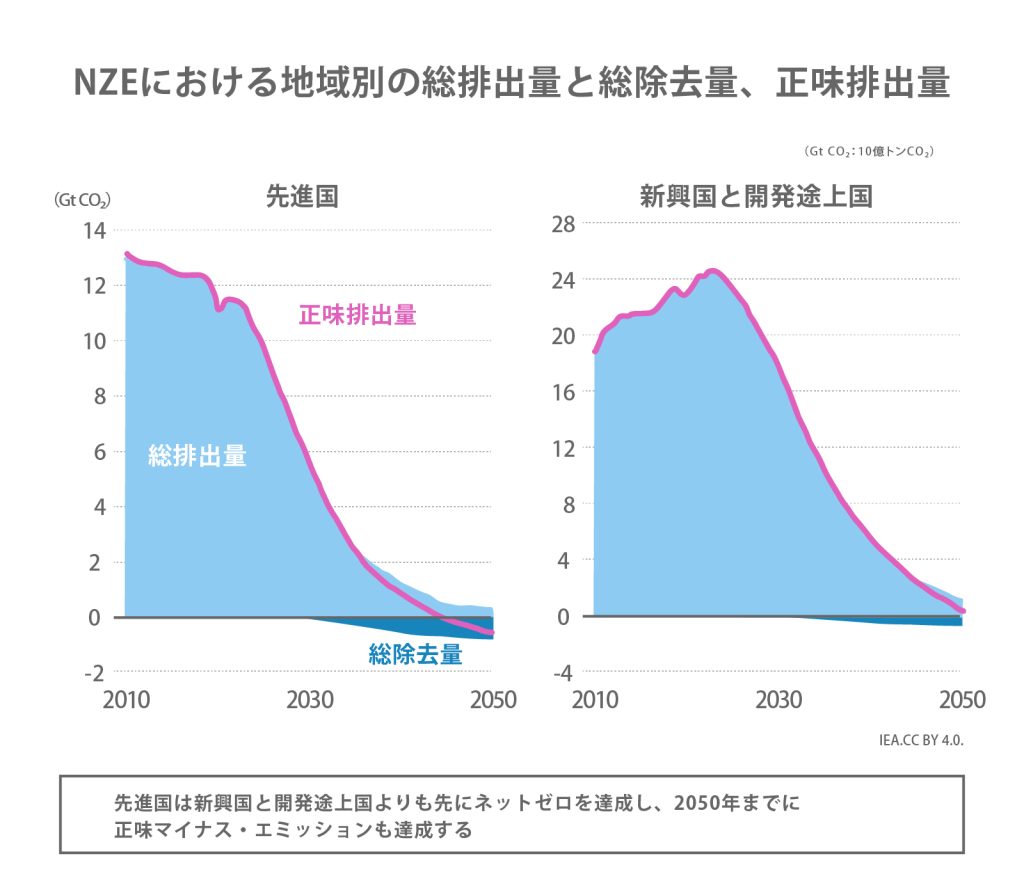

- エネルギー関連の総排出量は、2035年までに先進国で23億トン、中国で42億トン、その他の新興国と開発途上国で約60億トンに達する。先進国は2045年頃までにネットゼロ排出量に達し、中国は2050年までに、その他の新興国と開発途上国は2050年以降に到達する。

- CO2 排出量が最も減少するのは電力部門であり、再生可能エネルギー(再エネ)やその他の低排出電源が急速に導入され、削減対策なしの化石燃料による発電が減少するにつれて、2022年から2030年の間に排出量はほぼ半減する。その他の部門は、低排出オプションを開発中または増強中であるため、排出量の減少は遅くなる。とはいえ、すべての部門からの排出量は、近い将来にピークに達する。 2022年から2030年の間の部門別排出量減少は、産業で20%、輸送で約25%、建物で約40%である。

- 2030年から2040年にかけて電力部門の排出量は非常に低いレベルに達し、先進国は2035年には電力部門からの排出量が正味ゼロになる。新興国と開発途上国においては2045年に達成され、これはNZEの2021年版より5年遅くなっている。重工業の電化やゼロエミッション船舶をサポートする技術など、現在も開発中の多くの技術は、2030年から2040 年の10年間に急速に導入され始め、既存の資産の交換や改修につながる。

NZEにおける電力部門概観

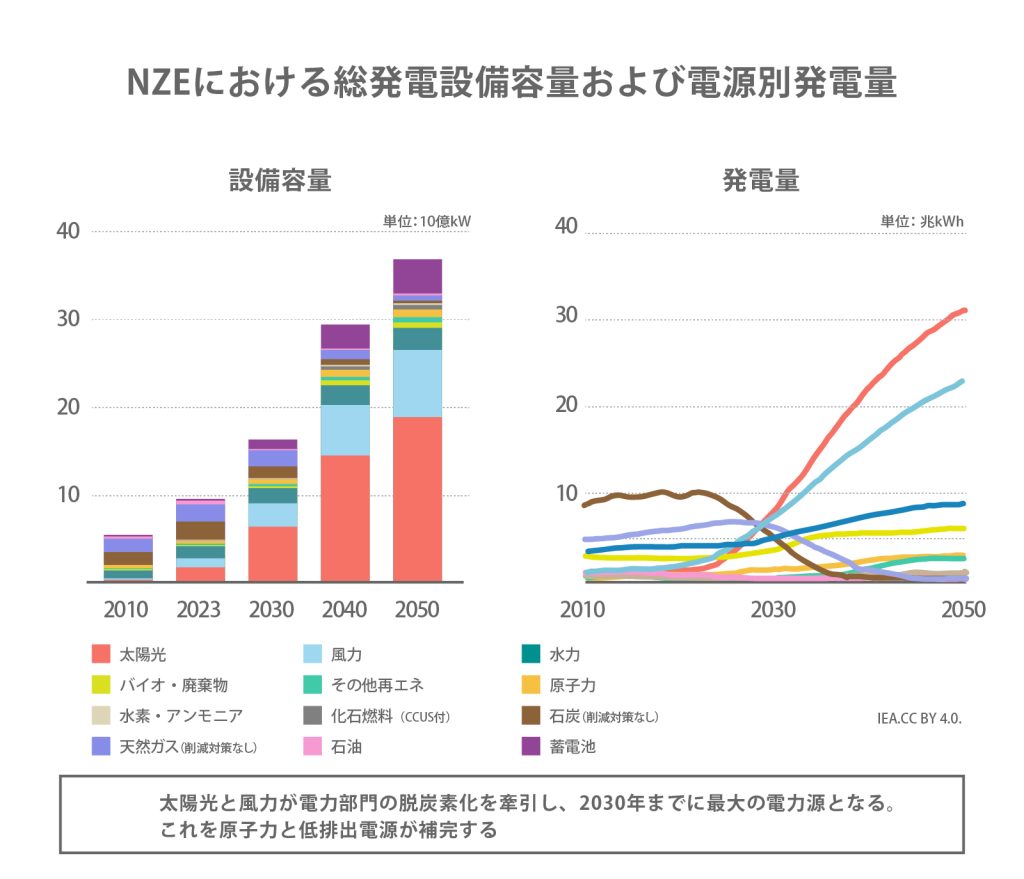

- 世界の発電量は2022年から2050年にかけて2.5倍以上に増加し、過去10年間の成長率(年率2.5%)を大幅に上回る(年率3.5%)。電気自動車から暖房、工業生産に至る最終用途の電化が、経済発展や人口増加と相まって、この成長を牽引。最終消費に占める電力の割合は、2022年の20%から2030年には30%近く、2050年には50%を超える。さらに、電気分解による水素製造が急増し、2050 年には世界の電力需要の20%近くを占める。

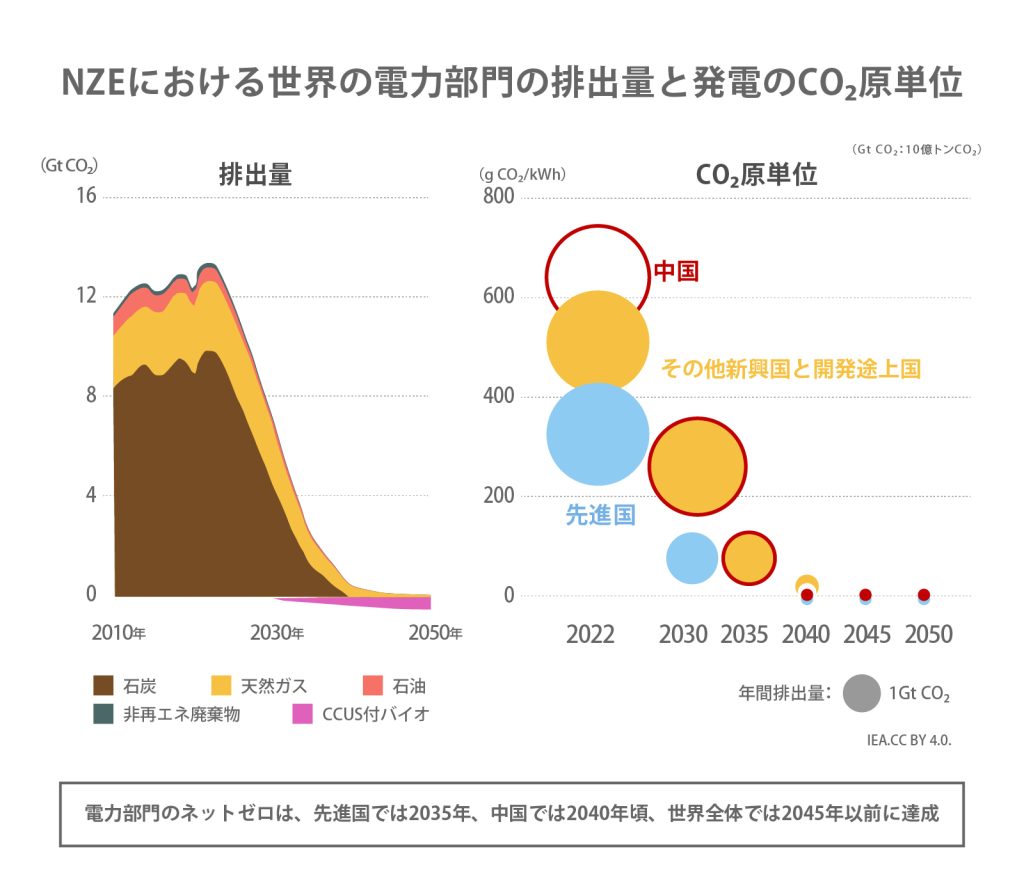

- 再エネ、原子力、CCUS付き化石燃料、水素、アンモニアといった低排出電源が急速に拡大し、2025年以降に化石燃料(削減対策なし)を追い抜き、2030年には総発電量の71%に到達、2022年のシェアのほぼ2倍になる。先進国の電力部門全体で2035年までにネットゼロエミッションを達成。中国では2040年頃に、その他の新興国と開発途上国では2045年までにネットゼロエミッションに到達する。いずれの場合も、電力はネットゼロエミッションを達成する最初のエネルギー部門である。

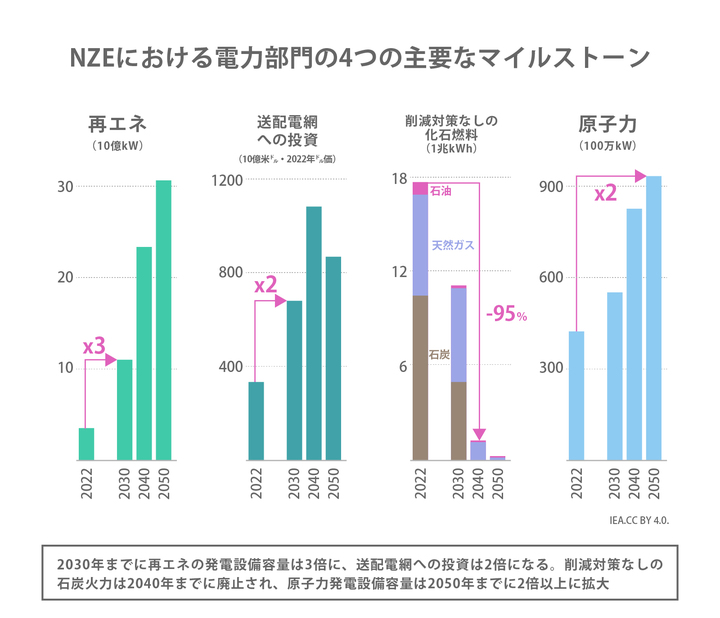

NZEにおける電力部門の4つの主要なマイルストーン

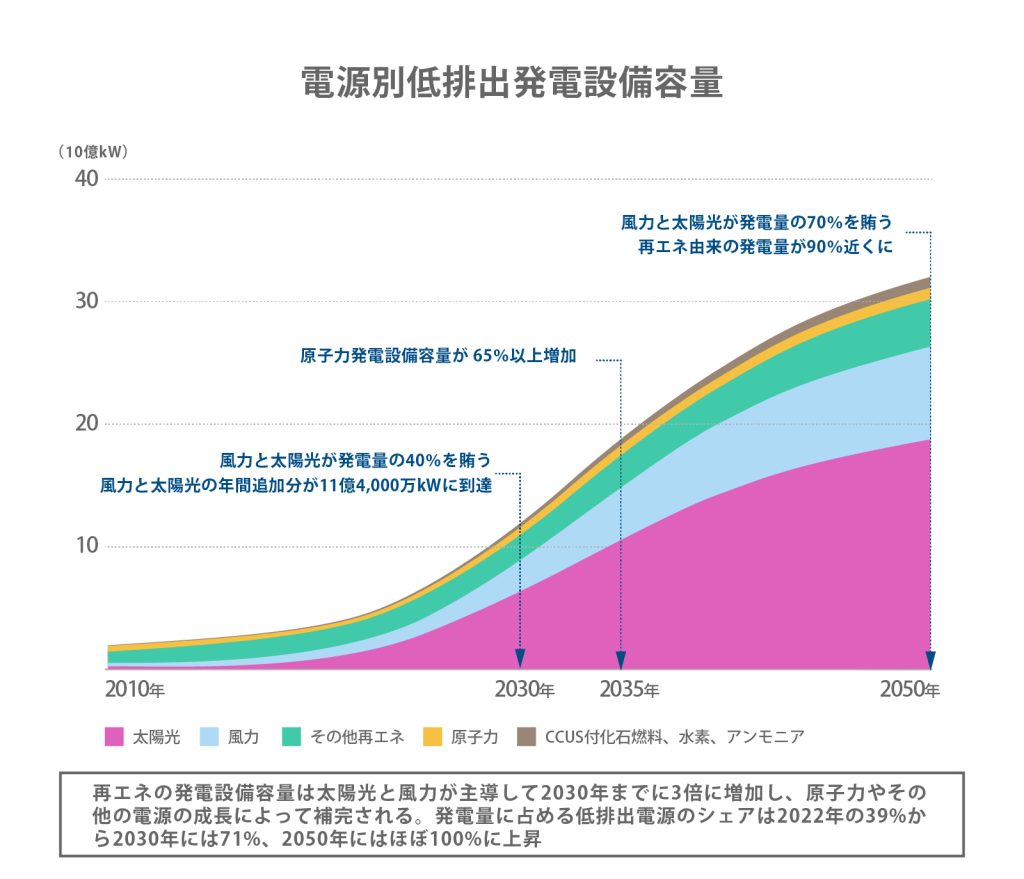

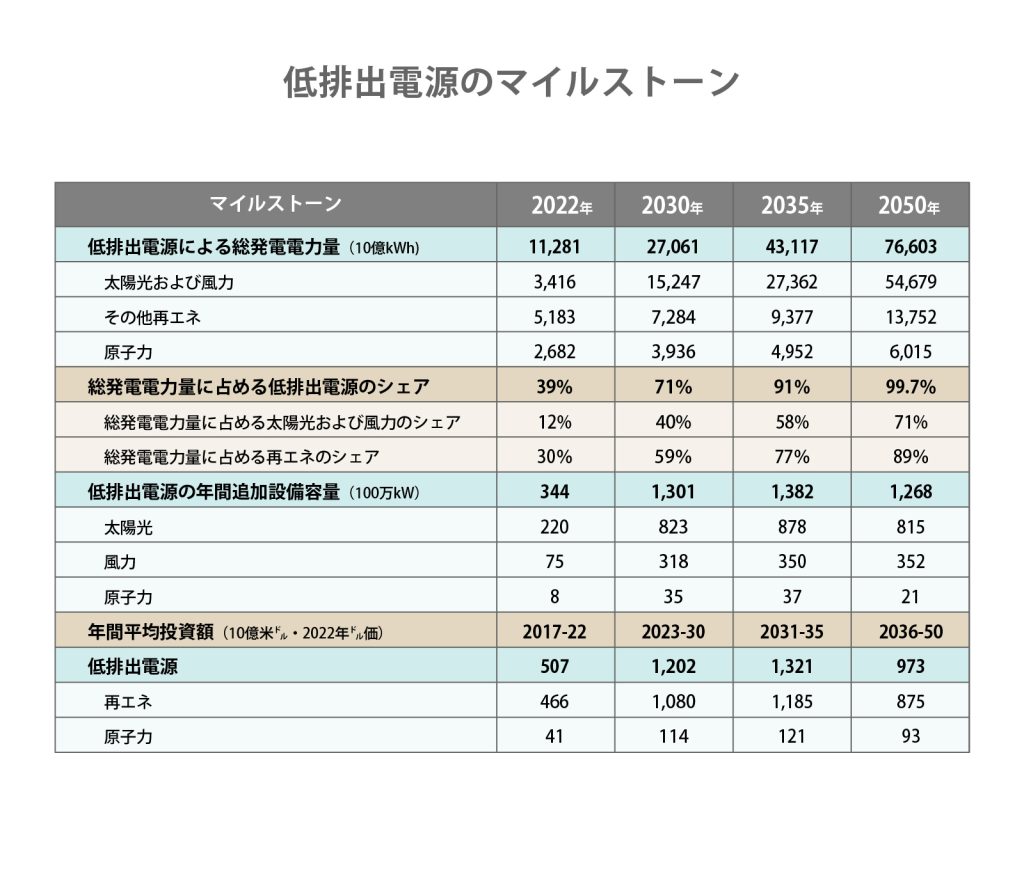

- 電力部門の4つの主要なマイルストーンの1つ目は、2030年までに世界の再エネの発電設備容量を2022年の36億3,000万kW から3倍にすることである。発電量に占める再エネのシェアは、2022年の30%から2030 年には約60%に上昇する。2050年までに再エネの総発電設備容量は2022年の8倍となり、再エネによる発電は、世界の電力供給の90%近くを賄うようになる。太陽光と風力は、電力部門の排出量を削減する牽引する手段であり、これらを合わせた世界の発電量シェアは、2022年の12%から2030年までに40%、2050年までに70%に増加する。太陽光の追加分は、2030年までにほぼ4倍の8億2,000万kWに拡大する。 そのうちの 4 分の 1 は水素の製造に充てられる。 風力の追加分は 2030 年までに3億2,000万kWに達し、そのうち 30%以上が洋上発電であり、全風力の10%強が水素専用となる。 太陽光発電は2030年までに最大の電力源となり、2050年までその地位を維持。風力が2番目に大きな電力源となる。

- 2つ目の主要なマイルストーンは、2030年までに送配電網への投資を倍増させることである。送配電網は、電化需要の増大に対応し、何千もの新しい再生可能エネルギー・プロジェクトを接続し、変化するシステム・ダイナミクスに適応する必要のあるシステムを強化するために拡大する。2030年までの世界の送配電網への年間投資額は6,800億米ドルに達し、2050年まで高水準が続く。この投資の70%近くは配電網へのもので、その目的はネットワークの拡大、強化、デジタル化である。投資の拡大に加えて、規制・政策改革は、クリーンエネルギーへの移行を支える送配電網のタイムリーで効率的な開発と近代化を促進する。

- 3つ目の主要なマイルストーンは、2040年までに化石燃料(削減対策なし)の使用を95%削減することであり、それには石炭(削減対策なし)の完全廃止も含む。2022年の削減対策なしの石炭からのCO2排出量は100億トン近くあり、電力部門全体の75%近くを占め、エネルギー部門全体では27%を占めた。エネルギー危機による一時的な押し上げにもかかわらず、世界の発電量に占める削減対策なしの石炭の割合は、NZEでは2022年の36%から2030年には13%へと急速に低下し、2040年までにゼロになる。石炭の段階的廃止はすでに進行中であり、世界のほぼすべての石炭火力発電を行っている90か国以上が、削減対策なしの石炭火力発電の段階的廃止に具体的にコミットしている、あるいはネットゼロエミッションの目標を設定している。低排出電源は急速に拡大し、NZEでは2023年初め時点で建設中の1億5,000万kW以外の削減対策なしの石炭火力発電所は新設されない。2022年の削減対策なしの天然ガスによるCO2排出量は28億トンであり、電力部門排出量の20%強を占め、石油の使用によるCO2排出量はさらに5億トンであった。NZEでは、削減対策なしの天然ガスは2040年までに80%以上減少し、大規模な石油火力発電所はそれまでに完全に廃止される。

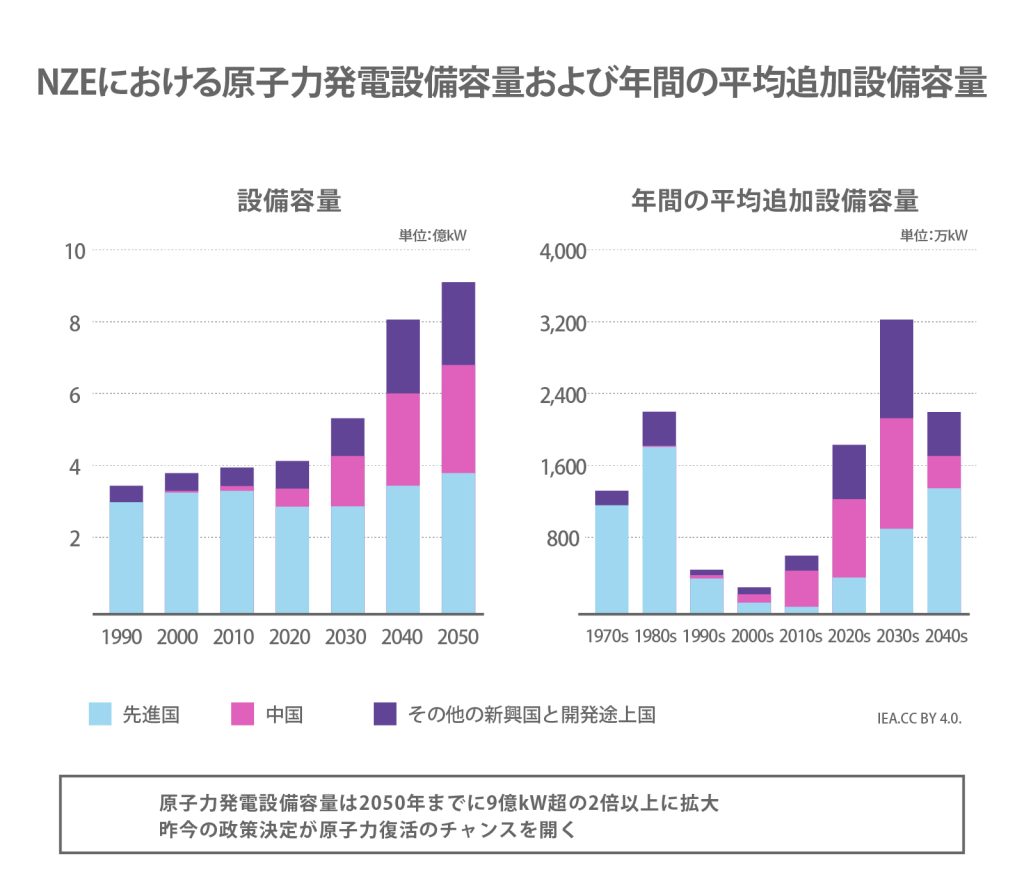

- 4つ目の主要なマイルストーンは、原子力発電を2022年の4億1,700万kWから2050年には9億1,600万kWへと2倍以上に増加させることである。原子力発電設備容量は拡大するものの、原子力シェアは2022年の9%から2050年には8%へとわずかに減少。ここ30年の緩やかな成長後、政策状況の変化により、原子力復活の機会が開かれつつある。排出削減目標を追求し、エネルギー・セキュリティ上の懸念に対処する手段として、カナダ、中国、フランス、インド、日本、韓国、ポーランド、英国、米国などの各国が、原子力発電の重要な役割を含む戦略を発表している。2023年初めには、世界18か国で合計6,400万kWの原子炉が建設中。長期的には、現在原子力発電を受け入れている30か国以上で、原子力発電の利用が拡大する。

NZEにおける原子力発電

- 原子力発電は、2022年の4億1,700万kWから2050年には9億1,600万kWへと2倍以上に増加する。

- 2050年までに原子力発電設備容量を全体的に倍増させるためには、2023年から2050年までに毎年平均2,600万kWの新規原子炉が稼動し、その一部は退役を相殺するために必要となる。そのためには、年間平均1,000億米ドル以上の投資が必要であり、この数値は近年の3倍の水準である。すでに進行中のプロジェクトの完了に続き、年間平均3,300万kWの新規原子力発電設備容量が稼働する2030 年代に拡大のピークを迎え、原子力産業にとって過去最高の時代を迎える。

- 中国が原子力発電の拡大をリードし、2050年までの全新規原子力発電設備容量の3分の1を占め、その他の新興国と開発途上国がさらに3分の1近くを占める。原子炉が平均35年以上運転している先進国では、原子力発電設備容量は、主に既存原子炉の退役を相殺するために増加する一方、運転期間延長は、2050年までにネットゼロエミッションを達成するための費用対効果の高いアプローチの一部として不可欠な役割を果たし続ける。

- すべての地域で、新しい大型原子炉設計(第3世代+および第4世代)や小型モジュール炉(SMR)を含む先進原子力技術の利用が増加する。一方、原子力発電の最大の機会は電力部門であるが、このシナリオにおける新たな原子力発電は、熱の脱炭素化や低排出水素の供給に貢献する。

NZEにおける再生可能エネルギーの大幅拡大に伴う諸課題への対応

- 太陽光と風力のシェア拡大により、NZEでは電力システムの柔軟性と安定性が重視されている。 新たな需要パターンと太陽光と風力の出力変動性により、現在から 2050年までの間に1時間当たりの柔軟性は4倍にする必要がある。このシナリオでは多くの地域で季節性の変動も増大しており、水力、低排出火力、水素などの新たな形態の長期貯蔵が必要とされる。さらに、風力、太陽光、蓄電池などのインバータ電源の割合が高いため、システムの安定性の課題が増大している。

- 天然ガス火力の発電量は 2020 年代半ばにピークに達し、その後長期間にわたり減少する。しかし、たとえ出力が低下しても、天然ガス火力の発電設備容量は、特に季節的な柔軟性のニーズに対応するために、多くの市場において電力システムの柔軟性の重要な源であり続ける。水力発電やその他の給電可能な再エネの年間追加設備容量は、2030 年までに3倍の1億2,500万kW以上に増加し、低排出電力と柔軟性の双方の供給が拡大する。

- 蓄電池は、秒、分、または時間のスケールで電源システムに柔軟性を提供するのに適しており、高速周波数応答を提供することで電力ネットワークの安定性と信頼性を高める。2030年までに、世界の実用規模の蓄電池の容量は NZEでは10億kWに達し、すべての給電可能な発電設備容量の約15% を占める。揚水式水力は重要な貯蔵形態としてすでに確立されているほか、熱や重力ベースのシステムなどの他の形式の貯蔵も現在開発中である。EVの保有台数の拡大と最終用途の電化の拡大により、柔軟性を提供するためのデマンドレスポンス対策の余地も広がる。これに加えて、NZE ではシステムの安定性をサポートするための既存および新技術の導入が見込まれている。これらの技術には、同期コンデンサー、柔軟な交流 (AC) 送電システム、グリッド形成インバータ、高速周波数応答機能が含まれる。

-1-1024x879.jpg)

-1-1024x879.jpg)

※この概要資料はIEA資料を基に当協会が作成したものであり、当協会が本資料に対して単独で責任と義務を負います。本資料はいかなる形においても、IEAによって保証されたものではありません。

■

お問い合わせ先:情報・コミュニケーション部 TEL:03-6256-9312(直通)