スペインの原子力動向

スペインはわが国と同様、国内のエネルギー資源が乏しく、1950年代から原子力開発を開始しました。当初は米国やフランスから技術を導入し、1970年代のオイルショックを契機に開発を加速、これまでに10基を開発してきた原子力先進国の一つです。

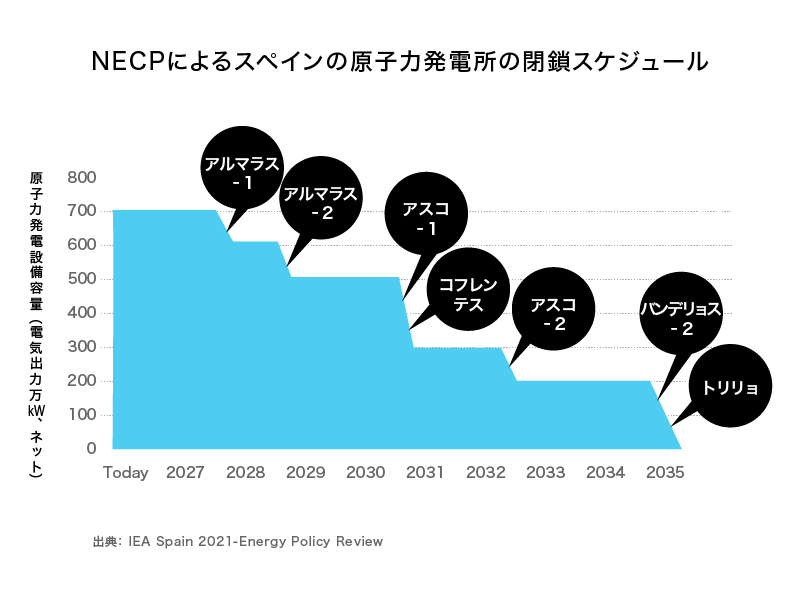

スペインは現在、総発電電力量の約 2 割を原子力が占めていますが、2018年6月の社会労働党(中道左派)への政権交代を機に、原子力発電所を段階的に閉鎖・廃止する方針へと転換しています。現状の政策では、2027~2035年までに原子力発電所は順次閉鎖される予定となっており、スペインの原子力発電設備容量は2030年までに約320万kWに縮小し(現在運転中の7基中4基が閉鎖)、そして2035年には0となる見込みです。

こうしたなか、スペイン原子力学会(SNE)は2023年3月、同国にとっての原子力発電の戦略的重要性を強調したマニフェストを発表しました。SNEは、現在の原子力発電所の閉鎖計画が予定どおり進めば、もはや後戻りはできないと警鐘を鳴らし、スペインのエネルギー政策・気候変動政策の指針である国家統合エネルギー・気候計画(PNIEC)の見直しや低炭素経済への移行に必要な資源として、原子力発電所の長期運転などを求めています。さらにIEA(国際エネルギー機関)も2021年5月に発表した「Spain 2021-Energy Policy Review」のなかで、スペインは原子力エネルギーの長期的な利用オプションを排除すべきではないと指摘、熱利用や水素製造など電力以外の用途も含む原子力エネルギーの有用性を検討し、2050年CN達成に向け技術的選択肢を多様化すべきと勧告しています。

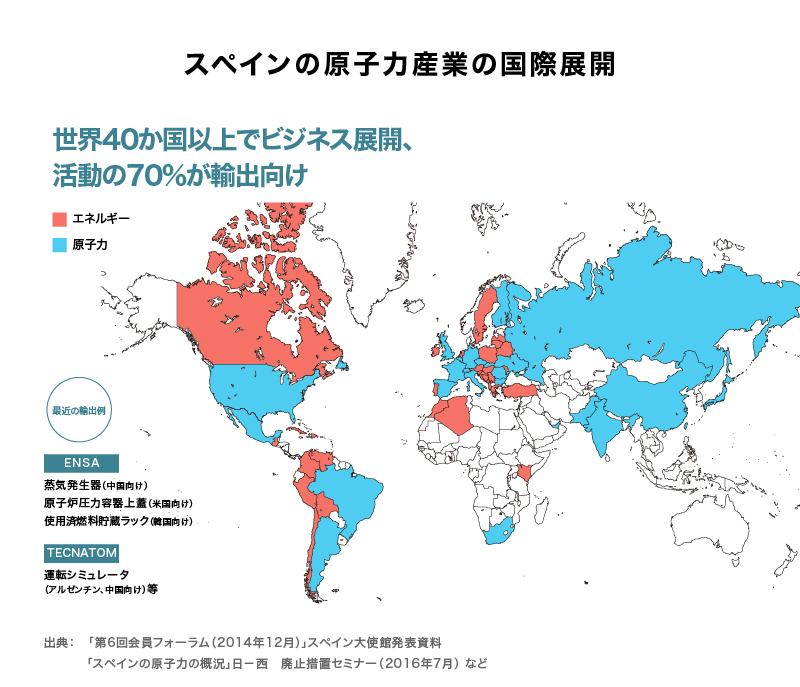

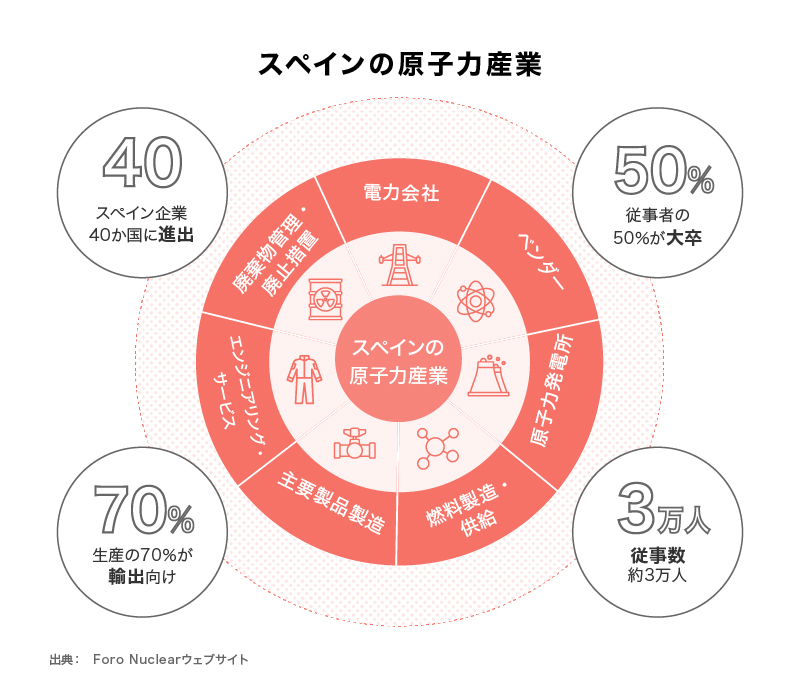

一方、国内での開発が見通せないなか、スペインの原子力産業界は1980年代より海外に積極展開しており、技術やノウハウを活用して、これまでに世界40か国以上でグローバルに原子力ビジネスを展開し、活動の70%が輸出向けとなっています。

エネルギー・電力事情とエネルギー政策

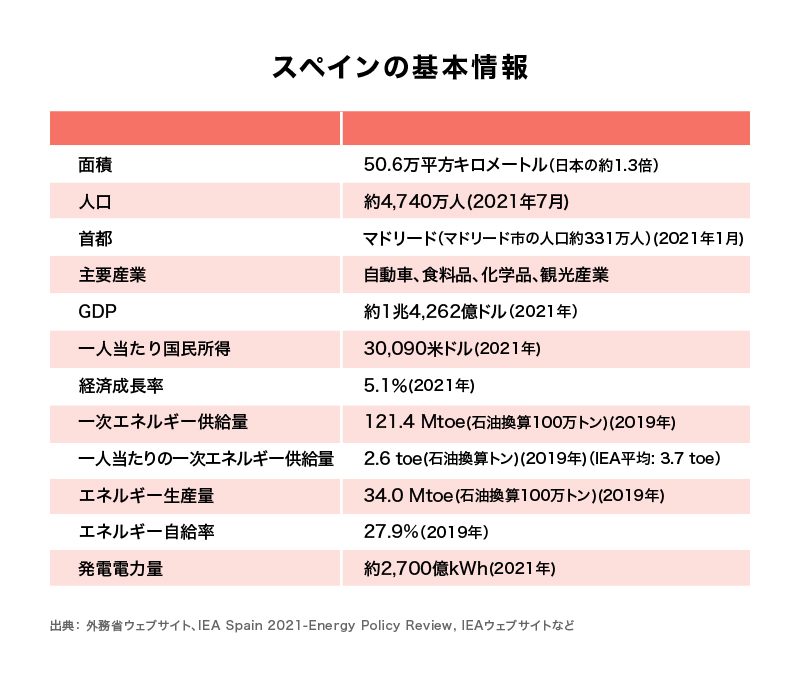

スペインの国土は50.6万㎢(日本の約1.3倍)、人口は約4,700 万人(日本の3分の1強)、2021年のGDPは約1兆4,000億ドル(日本の約3分の1弱)、2021年の総発電電力量は約2,700億kWh(日本の約4分の1)で、欧州第5位の経済大国である。日本同様、国内にエネルギー資源が乏しく、1950年代から原子力開発に着手した。当初は米国、フランスから技術導入し、1970年代のオイルショックを契機に開発を加速、これまでに10基を開発してきた原子力先進国の一つである。

スペインは1990年代から、地球温暖化対策として再生可能エネルギーの開発に積極的に取り組んでいる。スペインの系統運用会社であるレッド・エレクトリカ・デ・エスパニャ社によると、2021年のスペインの風力発電と太陽光は860億kWh以上を発電し、ドイツに次ぐ欧州で2番目に多い国であった。また2021年の再生可能エネルギーの占める割合は総発電電力量の約47%と過去最高を記録、原子力の約20%と合わせたゼロエミッション電源は70%近くになる。

スペインでは今、2050年カーボンニュートラルをめざした取組が加速している。2021年5月に施行された「気候変動・エネルギー転換法」(Climate Change and Energy Transition Bill )では、気候変動との闘いとエネルギー転換の必要性が経済、社会の中心に据えられている。具体的には、2030年までに(1)温室効果ガス(GHG)排出量の23%削減(1990年比)、(2)最終エネルギー消費に占める再生可能エネルギー比率42%、(3)再生可能エネルギー発電比率74%、(4)一次エネルギー消費の少なくとも39.5%削減とエネルギー効率の向上――が目標に掲げられている。

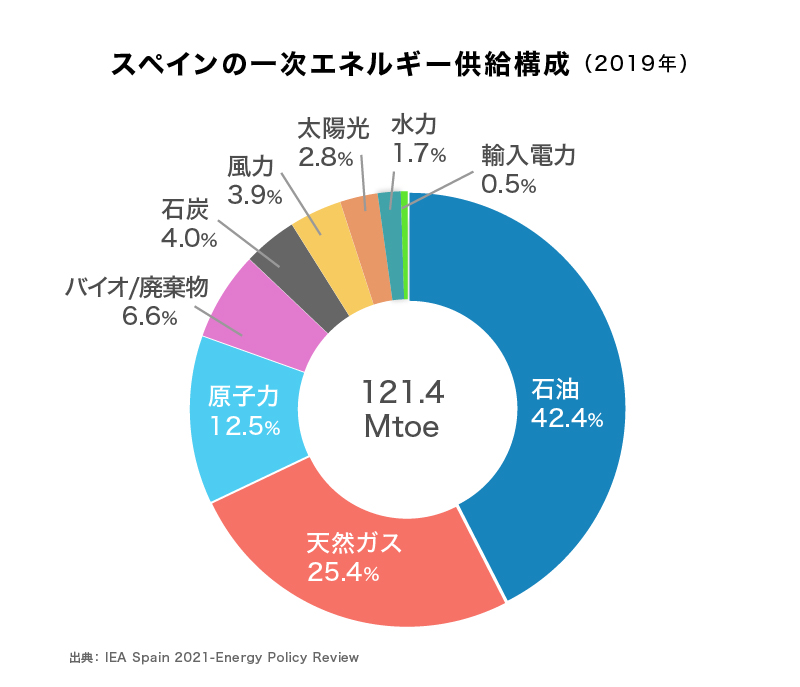

このように再生可能エネルギーの推進とエネルギー効率の向上に政策の重点が置かれるなか、スペインが欧州委員会(EC)に提出した2021~2030年の国家エネルギー・気候計画(National Energy and Climate Plan, NECP)(2020年1月)では、エネルギー部門における石炭火力と原子力の段階的削減が盛り込まれており、具体的には、石炭火力は2030年まで、原子力は2035年までに全廃するというシナリオが描かれている。石炭と原子力の段階的廃止が実現すれば、スペインの電力システムは、変動性の再生可能エネルギー発電の増加とのバランスをとるため、天然ガス火力発電が主流になるとみられている。

原子力開発の経緯と原子力の現状

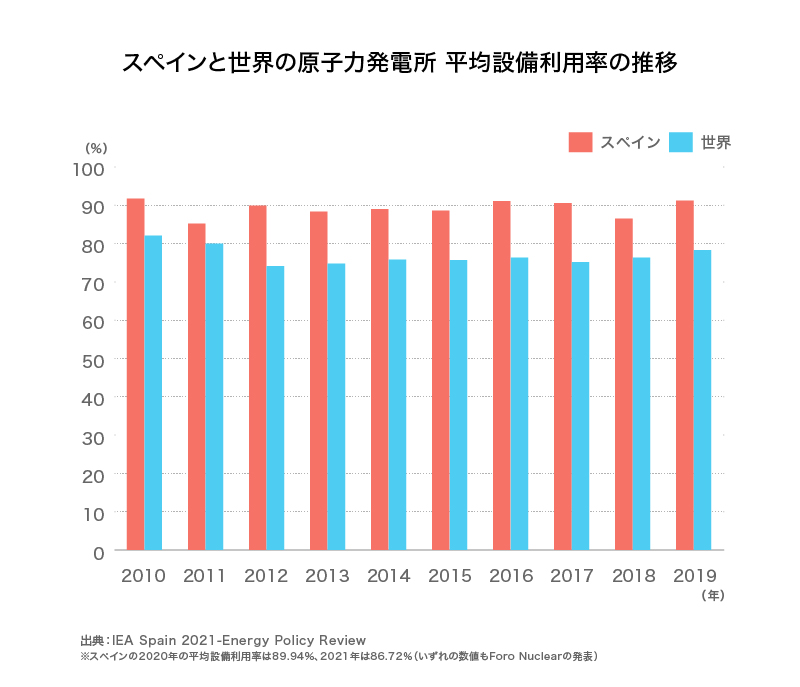

スペインでは現在、7基・739.7万kWの原子炉(PWR6基、BWR1基)が運転中である。スペイン原子力産業協会(Foro Nuclear)によると、2022年の原子力発電電力量は全電力の20.25%(2021年:20.8%)にあたる約559億kWh(2021年より3.6%増)を供給。また原子力発電は、2022年の低炭素電力の31.7%を占めた。運転中の7基の運転期間はいずれも30年以上であるが運転実績は良好で、近年約90%の高い設備利用率を維持し、スペインのエネルギー供給保証や温室効果ガス排出量の削減、エネルギー源の多様化に貢献している。

スペインにおける原子力発電の開発は、1960年代に米国(PWRとBWR)やフランス(GCR)の技術の導入を開始し、いずれも1969年から1972年にかけて営業運転を開始した。現在運転中の既存原子炉の多くは1970年代に着工、1980年代に商業運転が開始された。しかし、1979年に起きた米国のTMI事故を受け、1983年の国家エネルギー計画(PEN)では建設中の5基の工事が中断、凍結され、最終的には1994年に法律により、これら5基の建設計画は放棄された。以降、スペインでは新たな原子炉は建設されていない。

スペインの原子力政策は現状、「脱原子力」である。また、再処理政策を敷かず、オープンサイクルを基本としている。2018年6月の社会労働党(中道左派)への政権交代に伴い、これまでの出力増強や運転認可の延長(10年毎の更新・延長)を通じて、既存プラントの有効活用に努める方針から、原子力発電所を段階的に閉鎖・廃止する方針へと転換している。

前述したECに提出したスペインの2021~2030年の国家エネルギー・気候計画(NECP)では、2027年から2035年までに原子力発電所は順次閉鎖される予定となっている。同計画によると、スペインの原子力発電設備容量は2030年までに約320万kWに縮小し(現在運転中の7基中4基が閉鎖)、そして2035年には0となり、脱原子力を達成する見込みである。これらの閉鎖計画をめぐっては、スペインの原子力事業者と国営のENRESA(放射性廃棄物管理公社)が2019年3月、原子力発電所の最終的な閉鎖スケジュールを明記した議定書を締結、合意している。

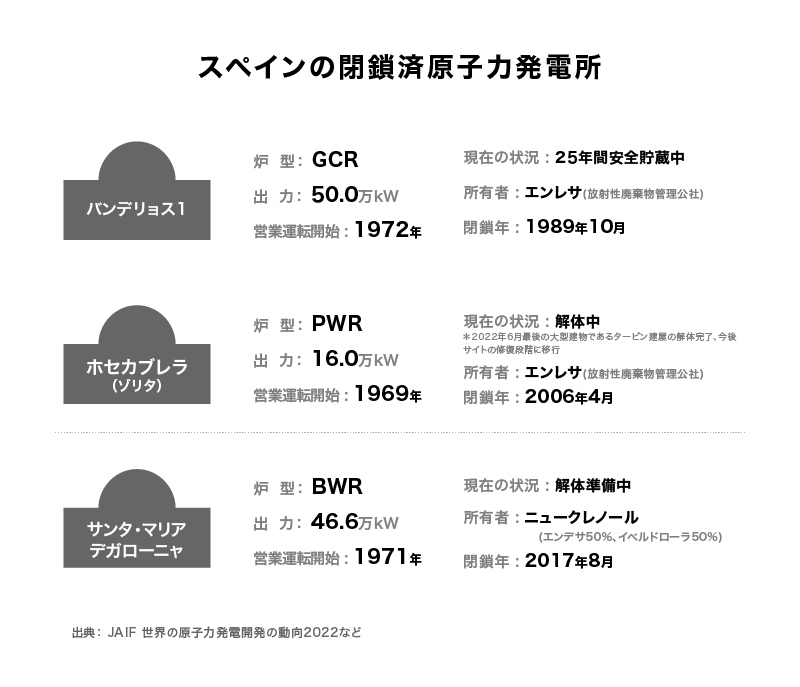

スペインでは既に、3基の原子力発電所が永久閉鎖されている。具体的には、1989年閉鎖のバンデリョス1号機(GCR, 50.0万kW)、2006年閉鎖のホセカブレラ(PWR, 16.0万kW)、2017年閉鎖のサンタ・マリアデガローニャ(BWR, 46.6万kW)の計3基である。そのうち、バンデリョス1号機は、2003年までに原子炉建屋以外の建物や機器などの撤去を完了。ただ黒鉛を使用した特殊な炉ゆえ、放射能の減衰を待ち原子炉建屋は25年間密閉管理(安全貯蔵)され、2028年頃に再び撤去作業が実施される予定である。完了は2030年を予定している。ホセカブレラは2022年6月、最後の大型建物であるタービン建屋の解体が完了し、今後サイトの修復段階に移行する。サンタ・マリアデガローニャについては、ENRESAによる廃止措置移行前の段階にあり、現在発電事業者による事前解体作業が行われている。

原子力発電所の運転状況と原子力を取り巻く市場環境

運転中7基の運転期間はいずれも30年以上であるが、運転実績は良好で、過去10年間、約90%という良好な設備利用率を維持している。

NECPや原子力発電所の最終的な閉鎖スケジュールを明記した議定書により、各プラントの運転年数の上限が設定されたが、実際の運転期間は、原子力安全規制と原子力事業者の投資決定に左右される。スペインの原子力発電所は、原子力安全委員会(CSN)による原子力・放射線安全に係る報告に基づき、環境移行・人口問題省(MITERD)が運転認可を発給する。運転認可の更新申請(10年毎の更新・延長)には、定期安全レビューの結果が必要であり、また40年超運転の申請には、40年を超えてもシステムや機器が安全に動作することを保証するために、統合的な経年劣化評価と管理計画も含めなければならない。したがって、運転中の7基の原子炉は、NECPで定められた最終閉鎖年まで運転を継続するために、40年超の運転認可を更新する必要がある。これまでに計6基が40年超の運転認可を取得済である。

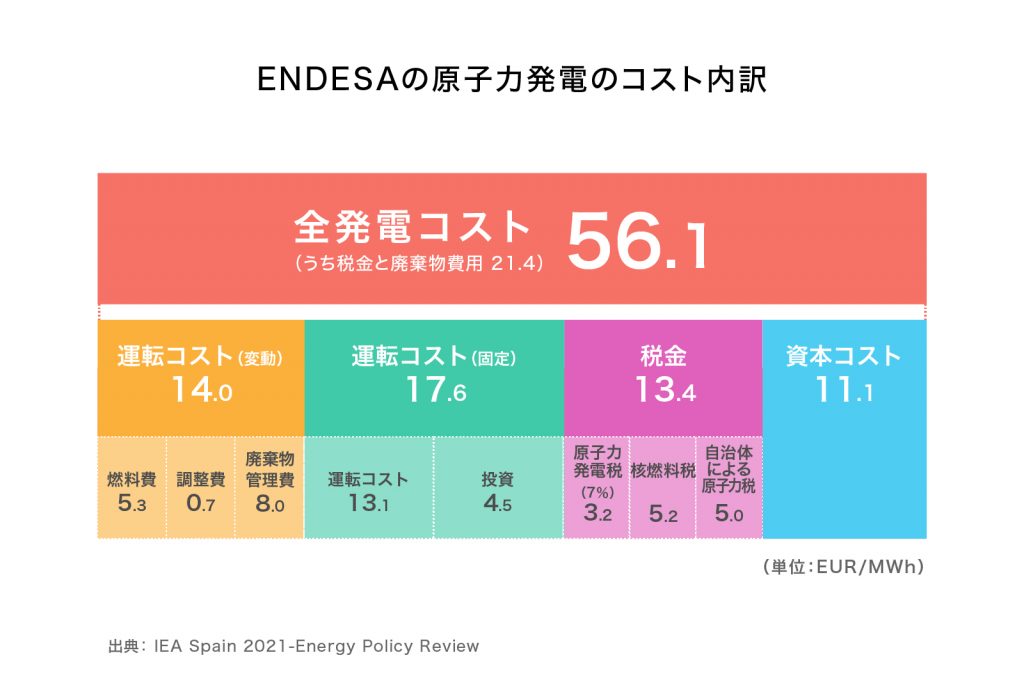

近年好調な運転実績を維持し、スペインのエネルギー供給保証や温室効果ガス排出量の削減に貢献しているスペインの原子力発電だが、国内における原子力発電を取り巻く市場環境は厳しい。原子力事業者は、原子力発電に対する高い課税と電力市場価格の低迷により、赤字を出しながら原子力発電所を運転している状況にある。ENDESA(スペイン最大の電力会社)の試算によると、現在の原子力発電コストは50ユーロ/MWhをはるかに超え、その約40%は税金と放射性廃棄物管理費用であるという。同社は、Covid-19の影響で下落したMIBEL(イベリア卸電力市場、Mercado Ibérico de Electricidad)市場の実勢価格のもと、経済損失を出しながら原子力発電所を運転していると主張。実際、2020年第3四半期のMIBEL平均価格は約40ユーロ/MWh以下であり、原子力発電コストを大きく下回っているという。スペインの原子力産業団体であるForo NuclearのI. アラルース理事長も、原子力発電に対する重税はコストを大幅に引き上げ、原子力の競争力を損なうものと指摘、さらに今後の原子力発電所の運転を困難にし、当初予定よりも早期の閉鎖を招きかねず、CO2排出量を増加させる恐れがあると警告している。

原子力産業の国際展開

スペインの原子力産業界はこれまで10基のプラント建設の過程で、原子力発電所の設計、建設、運転保守のみならず、ウラン採掘、燃料製造、廃棄物管理・処分、そして廃止措置まで一貫したサプライチェーンを築き上げ、統合的かつ効率的な原子力インフラを整備してきた。1980年代に入り国内での新規建設計画が凍結されるなど国内需要が停滞したことから、海外展開に活路を見い出し、これまでに世界40か国以上でグローバルに原子力ビジネスを展開、活動の70%が輸出向けである。

さらにForo Nuclearによると、スペインの原子力産業従事者は約 3 万人と言われており、大きな雇用を創出している。雇用形態も良い条件のものになっているため、社会的なインパクトは非常に大きいという。

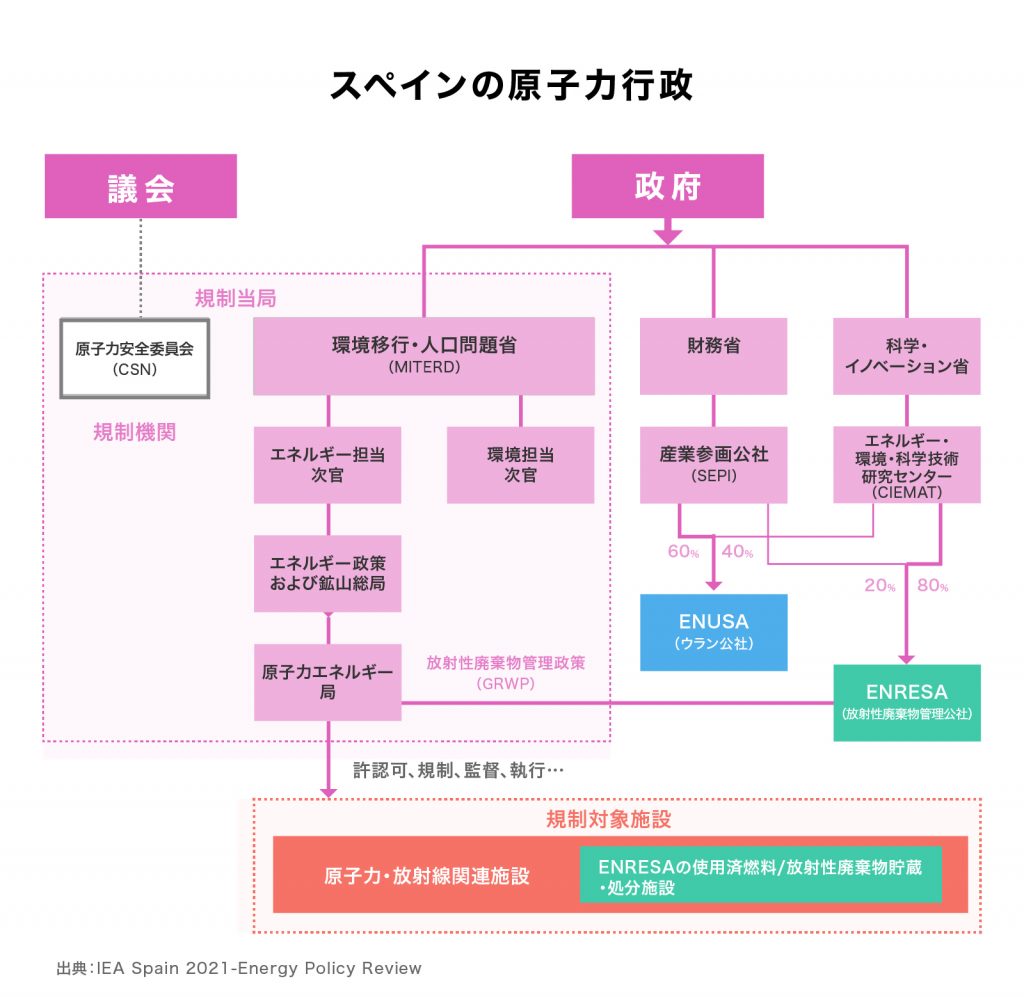

原子力行政体制

スペインでは、環境移行・人口問題省(MITERD)が原子力や放射性廃棄物管理、使用済燃料に関する政策の策定のほか、原子力安全当局による報告を基に、原子力施設の許認可の発給や法整備のための規制案の提出、現行規制の実施規定の採択などを所掌している。

原子力安全委員会(CSN)は、行政府から独立した機関であり、スペイン国内のすべての原子力施設の原子力安全と放射線防護を確保する役割を担っている。CSN は各原子力発電所に常駐検査官を配置し、原子力発電所での日常の活動を監視するほか、放射性物質を取り扱う発電所やその他施設の運営に係る許認可の発給と更新に関する報告をMITERDに提出しなければならない。議会との関係では、予算に関する提案および発議権があるほか、技術的課題や問題についても年毎に議会で意見を陳述する活動を行うなど、政府の政策に影響力を有する。

核燃料供給体制

ENUSA(ウラン公社)は、1972年に設立されたスペインの核燃料供給を担う国営企業(SEPIが60%、CIEMATが40%出資)であり、ウランの調達と核燃料製造を実施している。フズバド(カスティーリャ・イ・レオン州サラマンカ県)の核燃料製造工場で、スペイン国内の原子力発電所向けの燃料集合体を製造するだけでなく、ベルギーやフランス、スウェーデンなど他国への輸出向け燃料集合体の製造も行っている。燃料の製造能力は年間500tUで、PWRやBWRのほか、ロシア製PWRであるVVER向けの燃料製造も実施、2020年の総生産量に占める輸出の割合は76.5%である。

放射性廃棄物管理と廃止措置体制

スペインでは、1985年の法令(ENRESA設置令)に基づき設置されたENRESA(放射性廃棄物管理公社)が使用済燃料(SNF)を含む放射性廃棄物の管理と原子力施設の廃止措置を担当し、放射性廃棄物の処理、貯蔵施設のサイト選定、設計、建設、運転、原子力関連施設の廃止措置、資金管理などを行う。またスペイン全ての原子力発電所からの放射性廃棄物に加えて、産業や病院、研究所などを含む全国約1,200か所の施設から出る放射性廃棄物の評価、管理、運用も行っている。なおENRESAは既に、バンデリョスやホセカブレラ原子力発電所の廃止措置以外にも、ウラン鉱山(スペイン西部に集中)やウラン処理施設、実験炉などの解体を実施した経験を有している。

スペインの放射性廃棄物は、極低レベル放射性廃棄物(VLLW)、低中レベル放射性廃棄物(LILW)、高レベル放射性廃棄物(HLW、使用済燃料およびガラス固化体)、特殊廃棄物(SW、放射能レベルが比較的高い長寿命放射性廃棄物でVLLWやLILWとして処分できない廃棄物)に分類される。そのうち、VLLWとLILWは、国内唯一の放射性廃棄物処分場であるエル・カブリル処分場(スペイン南部アンダルシア地方コルドバの西北約 60kmに立地)にて管理・処分されている。それ以外の放射性廃棄物はHLWに分類され、将来的には深地層処分場(DGR)で処分される。スペインは使用済燃料(SNF)を再処理しない直接処分を採用しているため、SNFはHLWに分類され、現在、SNFは各発電所サイトの燃料プールやキャスク(乾式)で貯蔵されている。なおスペインは再処理方針が変更される1983年以前、国外に委託して使用済燃料の再処理を実施していたため、ガラス固化体も保有する。

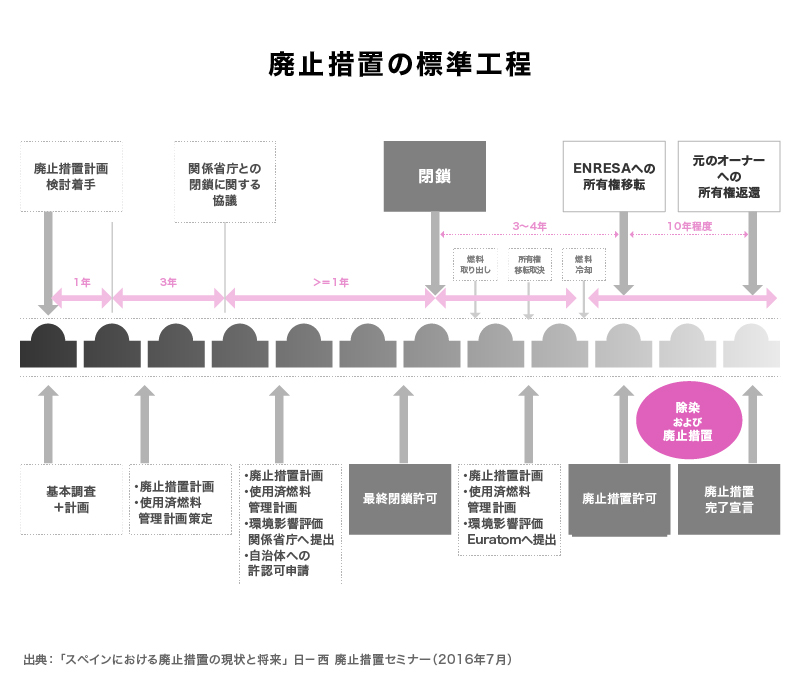

ENRESAの廃止措置戦略は「即時解体」が原則であり、全機材の撤去や建物の解体、廃棄物管理、サイトの環境修復を行い、閉鎖後は更地に戻すという完全な廃止措置を実施することがENRESAの使命である。

廃止措置作業にあたっては、作業を個別の電力会社毎に実施するのではなく、燃料搬出後に発電所の所有権を一旦ENRESAに移転し、ENRESAが放射性廃棄物処理・処分と併せて一括実施する方式を採用している。そして廃止措置作業終了後に更地の所有権を元の発電事業者に返還し、その後の利用計画は発電事業者が検討するという流れになっている。放射性廃棄物の処分という極めて長期に亘る事業を推進するにあたり、国が積極的に関与し、国と事業者の責任が明確になっているのが特徴である。ENRESA には、科学・イノベーション省の傘下の研究機関であるエネルギー・環境・科学技術研究センター(CIEMAT)が 80%、残りの 20%を財務省傘下の産業参画公社(SEPI)が出資している。

廃炉措置に対する費用は、電力会社が発電量に応じて一定の金額を ENRESA に支払う。廃炉措置に係る解体、使用済燃料を含む放射性廃棄物の処理や中間貯蔵施設および最終処理費用(将来的な地中埋蔵も含め)全般に関し、発電施設の所有者(電力会社)が費用を負担し、それら資金を「基金」として一か所に集め、その基金をENRESAが廃炉措置に運用する。さらに、この財源を一旦市場に出して、そこで上げられた収益をENRESAの基金に戻すこともしている。また小規模の放射性廃棄物の発生元である病院や大学、研究機関、その他企業などは、放射性廃棄物引取の際に、ENRESAに一定額を支払う仕組みになっている。

基金は厳重に管理されており、第三者機関や財務省による監査、その他の行政の監督も行われている。また基金運用のフォローアップ委員会も独立して設けられ、ENRESA の基金から投資して良いものに関する審査やその基準が設けられている。そのため、ENRESAは自由に投資を行うことができず、委員会が決めた項目に対してのみ投資が可能である。基準どおりに投資がなされているか監督するのも同委員会の役目とされている。

◆極低レベル、低中レベル放射性廃棄物の状況

スペインの原子力発電所から発生したすべてのVLLWとLILWは、ENRESAのエル・カブリル処分場で処分される。LILWは1992年10月に操業が開始され、現在の総貯蔵容量は約45,000㎥、一方のVLLWは2008年10月の操業開始で、総貯蔵容量は約130,000㎥である。2021年末現在、LILWについては、35,524.85㎥の廃棄物が処分されており、28の処分施設のうち22の処分施設が既に満杯状態にある。一方のVLLWについては、21,452.98㎥の廃棄物が処分されており、2つの貯蔵セルの容量に対して、占有率はそれぞれ25.09%と21.50%である。サイトのモニタリング期間については、LILWは300年間、VLLWは60年間を想定しており、ともに浅地中処分を採用している。

ENRESAの見通しによると、エル・カブリルで処分される放射性廃棄物の総量は、LILWが約96,500㎥、VLLWが約123,500㎥である。原子力発電所の運転や廃止措置への影響を避けるためには、2028年頃までにはLILW処分のための追加容量が必要となるとしており、2018年、ENRESAは必要な容量拡張の建設、許認可に関するエンジニアリング作業を開始し、2022年6月には拡張に係る建設許可をMITERDに申請している。ENRESAは2024年にも建設を開始し、計画どおり2028年には操業を開始したい意向だ。

◆高レベル放射性廃棄物、使用済燃料の状況

🄫第7次GRWP草案

スペインでは、SNFはHLWとして処分される。運転中の原子力発電所では、SNFはサイト内の貯蔵プール、またはサイト内に建設された個別の乾式貯蔵施設で一時的に貯蔵されている。2022年1月1日現在、運転中発電所5サイトのうち、4サイト(アルマラス、アスコ、コフレンテス、トリリョ)で乾式の個別貯蔵施設が操業中で、閉鎖サイトではホセカブレラで操業中、サンタ・マリアデガローニャでも建設が完了し、キャスク据付の待機中である(2022年7月、キャスク初定置済)。SNFは将来的に集中中間貯蔵施設(Centralized Temporary Storage, CTS)に移送され、DGRが利用可能になるまで約60年間保管される予定である。

HLWを一時保管するCTS建設をめぐっては、2011年にビジャル・デ・カニャス(ラ・マンチャ州クエンカ県)が建設サイトに選定され、立地・建設許可申請手続きと並行して準備工事が進められていたものの、周辺自治体や各種団体の反対により、工事が中断。2018年7月、当時のエネルギー担当次官がCSNや環境当局に対し、第7次総合放射性廃棄物計画(General Radioactive Waste Plan, GRWP)が承認されるまで、建設許可に係る報告書や環境影響評価手続きの双方を停止するよう要請したことから、事実上許認可手続きがストップしている。

GRWPは、SNFを含む放射性廃棄物管理および原子力発電所などの原子力施設の廃止措置の政策を定めるもの。原子力施設の廃止措置と放射性廃棄物の管理のために短期、中期、長期にそれぞれ開発すべき戦略や必要な行動、技術的解決策だけでなく、それらを実行するために必要な経済的、財政的措置も盛り込まれている。ENRESAが原則4年毎あるいはMITERDの要請によってGRWPの草案を策定しなければならないが、現状2006年6月に内閣によって承認された第6次GRWPが最新版である。第7次GRWP の草案は2020年3月に発表されているが、政府は未だ最終決定していない模様だ。

その第7次GRWP草案において、CTSについては、戦略的オプションとして2028年の操業開始を予定する一方、草案に付随する環境文書では、技術的・環境的に実行可能で合理的なCTSの代替案として複数の分散型貯蔵施設についても、検討、分析がなされている。

DGRについては、まだ候補地選定プロセスが始まっていない。第7次GRWP草案では、2073年の操業開始目標を達成するために、施設の操業に関する暫定的なプログラムを策定している。この暫定プログラムによると、DGRは2030年頃にサイト選定プロセスを開始する予定である。

脱原子力に対する勧告

スペイン政府が脱原子力政策を掲げる現況に対し、スペイン原子力学会(SNE)は2023年3月に発表したマニフェストのなかで、以下の具体的な勧告事項を提示している。

- スペインの原子力群が国内の電力需要の20%以上を供給し、過去10年間、国内の主要なエネルギー源であること。そして直接・間接的に数千人もの雇用を支えていることを認識したうえで、国家統合エネルギー・気候計画(PNIEC)への原子力の貢献を見直すこと。

- 低炭素経済への移行に必要な資源として、スペインの原子力発電所の継続的な運転を可能にする安定した経済、財政、規制の枠組を確立すること。

- 独立した競争力のある持続可能なエネルギーミックスを形成し、再生可能エネルギーの成長を補完・支援するという原子力発電所の役割を認識すること。

- 放射性廃棄物の一時的・恒久的な管理のための技術的な解決策が証明されていることに対して、放射性廃棄物の懸念に基づく原子力発電所への批判に終止符を打つこと。

- スペインの原子力発電所が果たす役割が、国の経済発展と競争力にとって必要かつ戦略的な公共財であると、公的かつ政治的に認識されること。

SNEはまた、カーボンフリーの発電を増やし、化石燃料ベースのエネルギー源からできるだけ早く脱却するためには、原子力発電所の閉鎖を遅らせることが「慎重かつ合理的な選択」と指摘、この結論はスペインを除くすべてのEU諸国で出されているものであるとした。そしてSNEはTwitter上で、「原子力の専門家として、原子力発電所の安全な運転と40年超の運転を継続できることを支持する」と述べ、「税金の負担がなければ、長期運転が最も安価な発電方法」という国際エネルギー機関(IEA)の見解を強調している。

そのIEAも2021年5月に発表した「Spain 2021-Energy Policy Review」のなかで、スペインは原子力エネルギーの長期的な利用オプションを排除すべきではないと指摘したうえで、以下を勧告している。

- 熱利用や水素製造など電力以外の用途も含む原子力エネルギーの有用性を検討し、2050年CN達成に向け技術的選択肢を多様化すること。

- 予定外の閉鎖により電力の安定供給が毀損せぬよう、原子力発電所の財務状況を注視すること。

- 原子力発電所の廃止措置や最終処分を含む放射性廃棄物管理のコスト高を招かぬよう、集中中間貯蔵施設や深地層処分施設などのバックエンド戦略のタイムリーな実施を追求すること。

- 廃止措置事業におけるENRESAの制度的優位性に加え、現在の技術インフラや熟練工を活用し、知識や専門性の効果的な維持と移転を可能にするプロジェクトを開発すること。■

(2023年3月作成)

お問い合わせ先:情報・コミュニケーション部 TEL:03-6256-9312(直通)