原子力発電の復活が鮮明に WEO2025

19 Nov 2025

©IEA

国際エネルギー機関(IEA)は11月12日、最新の年次報告書「World Energy Outlook(WEO)2025」を公表した。化石燃料の供給不安に加えて、重要鉱物や電力インフラの脆弱性など、エネルギー分野全体でリスクが高まるなか、IEAは各国政府に対し、エネルギー供給の多様化と国際協力の強化を求めている。

IEAによると、今後のエネルギー需要の中心はインド、東南アジア、中東、アフリカ、中南米へと移行する見通しだ。これらの地域は、過去10年以上にわたり世界の石油やガス、電力需要増をけん引した中国に代わり、「エネルギー市場の新たな中心地」になりつつある。

今回の報告書では、2050年までの世界のエネルギーミックスを以下の3種類[1]2035年の電力ユニバーサルアクセス、2040年のクリーンクッキングアクセス達成を前提とした「Accelerating Clean Cooking and Electricity Services Scenario … Continue readingのシナリオで分析した。

- 「現行政策シナリオ」(Current Policies Scenario, CPS):すでに実施中の政策や規制のみを反映。新技術導入には慎重な前提。

- 「公表政策シナリオ」(Stated Policies Scenario, STEPS): 政府の公表済み戦略等を含むが、意欲的目標の完全達成は前提としない。

- 「2050年実質ゼロ排出量シナリオ」(Net Zero Emissions by 2050 Scenario, NZEシナリオ):2050年ネットゼロ前提。

報告書は、電力が現代経済の中核であり、すべてのシナリオで総エネルギー需要を上回るペースで増加すると指摘。電力供給や電化関連の投資は、世界のエネルギー投資の約半分(約1.6兆ドル)を占めているとした。

現在、電力は世界の最終エネルギー消費の約20%にとどまる一方、世界経済の4割超を占める部門で主要なエネルギー源になっているとも指摘。F. ビロル事務局長は「世界はすでに “電力の時代” に入った」と述べ、データセンターやAIの急速な普及が先進国の電力需要を押し上げているとの見方を示した。2025年のデータセンター投資額は5,800億ドルに達し、石油供給への投資(5,400億ドル)を上回る見通しだ。

一方、電力システム整備は追いついておらず、送電網や蓄電など柔軟性確保が最大の課題となっている。発電分野への投資が2015年以降で約70%増の年間1兆ドルに達する一方、送電網への年間投資は4,000億ドルにとどまる。

発電分野では、全シナリオで太陽光を中心とした再生可能エネルギーが最速で成長するものの、原子力発電も復活の兆しを見せている、2035年には、世界の原子力発電設備容量が少なくとも2024年比3割増の5億6,300万kWに拡大。2050年には、CPSで7億2,800万kW、STEPSで7億8,400万kW、NZEシナリオでは10億7,900万kWに増加すると予測した。原子力の発電シェアは、いずれのシナリオも約10%程度となる見込み。

気候目標では、すべてのシナリオで世界の平均気温が1.5℃を超過する可能性を示している。気温上昇は、電力インフラへの影響など新たな脆弱性をもたらし得るが、NZEシナリオでは長期的に1.5℃未満へ戻す余地が残るとした。

原子力回帰へ――投資拡大とSMRなど新技術の台頭

IEAは今回、全シナリオの共通項として「原子力発電の復活」を強調した。従来型の大型炉に加え、小型モジュール炉(SMR)など新技術への投資が拡大し、2025年の原子力発電電力量は過去最高を記録する見通し。現在、40か国以上が原子力を自国のエネルギー戦略に盛り込んでいる。

報告書によると、世界で建設中の原子力発電設備容量は7,000万kW超と、過去30年間で最大級の規模となっている。特にSMRを中心としたイノベーションが追い風となっており、IT企業がデータセンター向け電源として3,000万kW規模のSMR計画に合意・関心を示している。

一方で、米欧の一部大型プロジェクトでは工期遅延やコスト超過、放射性廃棄物処分への懸念など課題も残る。しかし、CO₂排出増や安全保障リスクを背景に、原子力回帰の機運はむしろ強まっていると指摘した。

地域別では、中国が世界の建設中原子力発電設備容量の約半分を占め、2030年頃には世界最大の原子力発電国となる見通し。米国も政策支援やIT企業のSMR需要を背景に、2035年までに原子力発電設備容量が増加に転じるとみられる。欧州でも、フランス、ポーランド、チェコ、ハンガリー、スウェーデンなどが新増設や建設再開に向けた政策や投資確保を進めている。

報告書はまた、建設や燃料製造、濃縮サービスなどが特定のプレーヤーに集中しがちな原子力産業において、サプライチェーンの多様化が不可欠と強調。持続的に拡大していくためには、イノベーションに加え、コスト管理や将来の収益見通しの透明性確保が不可欠と指摘している。また、燃料供給の多様化に向けた取組みが、米欧や中国で進みつつあるとした。

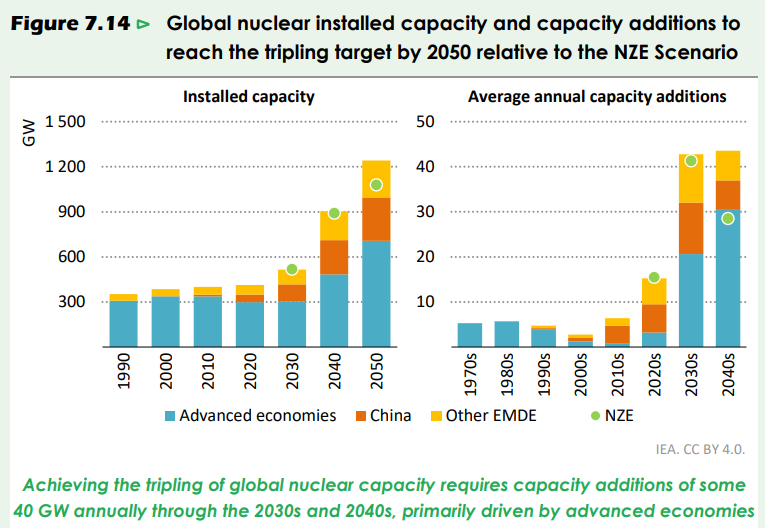

さらにIEAは、2023年のCOP28で誓約された「2050年原子力3倍化」が実現した場合、世界の原子力発電設備容量は2020年の4億1,300万kWから2050年には12億4,000万kWへ拡大し、NZEシナリオの見通しを1億6,000万kW上回ると分析。達成には、2030年代~2040年代に年間4,000万kWの大規模な導入ペースが不可欠で、投資額も現在の700億ドル超から2035年頃に2,100億ドルへ急増すると試算した。強靭なサプライチェーンや高レベルな労働力、長期的な政策支援が不可欠とも指摘している。

IEAは、米国がこうした世界的な動きで中心的な役割を果たす可能性にも言及。2025年5月の大統領令は、米原子力規制委員会(NRC)の改革を通じて国内原子力産業の再活性化をめざし、2050年までに3億kWを米国内で新設する方針だ。さらに、欧州連合(EU)、中東、アフリカ、東アジア、北米、中米でも、脱炭素化戦略の一環として原子力への関心が再燃している。

脚注

| ↑1 | 2035年の電力ユニバーサルアクセス、2040年のクリーンクッキングアクセス達成を前提とした「Accelerating Clean Cooking and Electricity Services Scenario (ACCESS)」もある。 |

|---|