Copyright (C) JAPAN ATOMIC INDUSTRIAL FORUM, INC. (JAIF)

ここに掲載されている記事や写真などの無断転載はご遠慮ください。

2020年9月18日

文/原子力産業新聞編集部

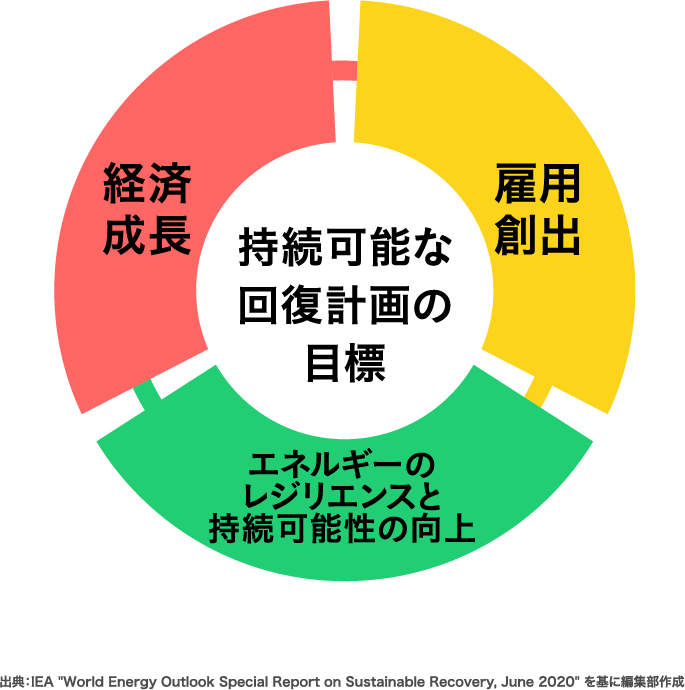

国際エネルギー機関(IEA)は今年6月、新型コロナウイルス感染症(COVID-19)で打撃を受けた世界経済の回復に向け、今後3年間(2021~23年)で雇用の維持、創出や経済成長の促進、およびエネルギーシステムのレジリエンス(回復力)と持続可能性の向上をめざすための施策を盛り込んだ世界エネルギー見通し特別報告書(World Energy Outlook Special Report)「持続可能な回復(Sustainable Recovery)」を発表した。

この報告書は国際通貨基金(IMF)と共同でまとめられたもので、今後3年間で各国政府が取るべき一連の政策措置と投資によって、①世界経済成長率を毎年平均1.1%押し上げ、②毎年約900万人の雇用を維持/創出、③計画の最終年には、世界のエネルギー関連の温室効果ガスの合計年間排出量を45億トン削減――などが達成可能、としている。

今後3年間で毎年約1兆ドルの投資が必要であるとするこの「回復計画」は、主に既存原子力発電所への投資を中心に原子力発電への投資も提案している。

化石燃料主体の国際組織であるIEAはここ最近、原子力に対する前向きな言及が目立つ。今回の提案も全体の回復計画の一つではあるものの、同じ低炭素電源の水力発電と合わせ、世界の低炭素発電の約70%を供給する原子力発電の存在を重視する姿勢がうかがえる 。このことは、持続可能で低炭素な未来を形成していくためには、単純、単一の解決策はなく、原子力をも含むあらゆる技術を総動員する必要性を指摘しているものと思われる。

ここでは、COVID-19の影響を強く受けているエネルギー部門、およびその中の電力部門の現状分析やIEAが提案する世界経済回復に向けた可能性のある回復対策の評価、そしてこれら回復対策が実行に移された場合の効果などについて、原子力発電に関係する箇所を中心に概要を紹介する。

2020年9月18日

文/原子力産業新聞編集部

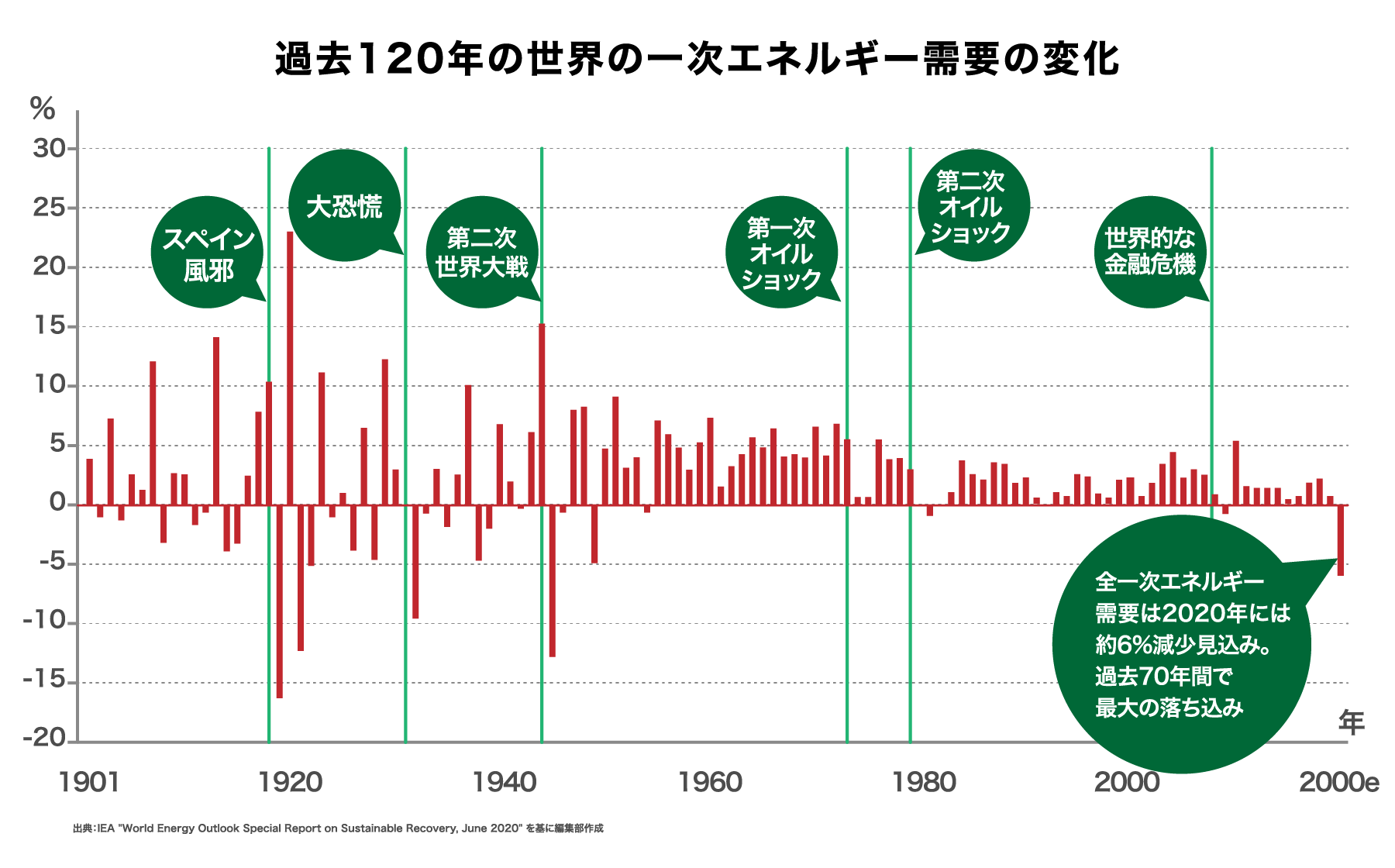

エネルギー部門は、ヘルスケアの提供やリモートワーク、その他多くのニーズを支援する上で重要な役割を果たしているが、他の多くの部門同様、COVID-19パンデミックの影響を強く受けている。IEAによると、世界のエネルギー需要は、2020年には2019年と比較して約6%減少すると推定されている。再生可能エネルギーによる電力は、新しい容量の追加と優先的な給電のおかげで、2020年に成長する唯一のエネルギー源になる可能性がある。

2020年の第1四半期(2020年1~3月)のデータに基づき世界経済の緩やかな回復を仮定して、IEAは2020年には一次エネルギーの総需要が世界全体で約6%減少すると推定している。これは、2008~2009年の金融危機で生じた減少幅の約7倍に相当する。

IEAはまた、2020年のエネルギー部門への投資は、2019年と比べて設備投資が5分の1(約4,000億ドル)削減され、記録的な減少幅を経験すると予想している。

石油・ガス部門は、需要の減少と価格の下落による収益の減少、および将来の見通しに関する不確実性のため、エネルギー部門の中では最大の減少を経験している。2020年の石油・ガスへの投資の減少は、2019年と比較して約3分の1であると推定される。電力部門は、価格変動にあまり晒されておらず、企業が発表した投資削減は少ないが、設備投資は10%減と予想されている。再生可能エネルギーへの投資は、化石燃料と比べて相対的に回復力があるが、約10%減少する見込みである。さらに、自動車販売、建設、産業活動の急激な減少は、エネルギー効率の改善の進展を妨げると見られる。

IEAによると、再生可能エネルギー、エネルギー効率、原子力発電、炭素回収・利用・貯留(CCUS)など低炭素技術への投資シェアは近年、エネルギー部門全体の投資の約3分の1を占めている。これが2020年には40%に上昇すると見られるが、それはただ単に化石燃料への投資が急激に減少するからである。絶対額的には、クリーンエネルギーへの移行(温室効果ガス排出量の削減や電力のユニバーサルアクセス、大気汚染の改善をめざした持続可能なエネルギー生産と利用への移行)を加速するために必要なレベルをはるかに下回っているという。IEAが提唱する持続可能な開発シナリオ(エネルギー関連の持続可能な開発目標を完全に達成するための道筋を示すシナリオ。パリ協定と完全に一致)では、2025〜30年の電力系統への年間投資額は、2019年レベルの約50%を上回り、再生可能エネルギーによる電力への年間投資額は約90%増える見込みである。

エネルギー産業は、2019年に世界中で約4,000万人を直接雇用した。このうち、約2,000万人が化石燃料の生産、輸送、流通に、約1,700万人が発電と送電系統に、そして約300万人がバイオエネルギーの生産、輸送、流通にそれぞれ従事した。COVID-19の影響で、エネルギー産業に従事する直接雇用の4,000万人のうち、およそ8%(約300万人)の雇用が現状、喪失リスクに晒されているか、既に喪失しているものとIEAは推定している。

IEAによると、COVID-19のパンデミックによって、完全なロックダウン(都市封鎖)措置を講じている国々では電力需要が20%、あるいはそれ以上減少した。パンデミックはまた、建設作業を停滞させ、サプライチェーンの混乱をもたらし、送配電のみならず、あらゆる発電技術に影響を与えた。電力部門全体の収益は、主に電力需要の低下により、2020年に世界全体で約7%減少すると見込まれている。

2019年の電力部門の従事者数は1,700万人、うち1,200万人が発電、500万人が系統の構築、運用、保守関連である。400万もの種類を超える電力部門の仕事は、発電所と系統の保守、運用であり、残りは建設と製造に関連するものである。

発電と系統の雇用については、電力需要がかなり早い段階で回復すると予想され、かつ系統は安定して運用を続ける必要があることから、影響は少ないと見られる。電力部門の雇用損失の大部分は、発電と送電系統のプロジェクトへの新規投資の減少が予想されることに関連する。現在保留中のプロジェクトの多くは、ロックダウン措置解除後に再開されると見られるが、なかには電力需要が回復するまで凍結されることもあり得る。IEAは現状では、長期的なリスクに晒されているか、約60万人の雇用が既に失われていると分析している。

IEAによると、発電事業者はまた、卸売電力価格がもたらすリスクにも直面している。欧米の市場ではマイナスの取引価格(電力取引市場にて需要家にお金を支払い、余剰電力を引き取ってもらうこと)となる事態が比較的頻繁に発生しており、主に石炭、ガス、そして運転コストの低い原子力発電までもが負担にあえいでいる。再生可能エネルギーの収益は、固定価格の売電契約や低い運転コストに加え、送電系統への優先的なアクセスによって、より確実なものとなっている。財政上の懸念が、コスト削減の圧力を生み、非本質的な活動のレイオフにつながる可能性もある。原子力や火力発電所の早期閉鎖は、欧州と米国を中心に数千もの雇用を喪失し、さらに、原子力発電を失うことで、気候変動防止の取組みが脅かされている。

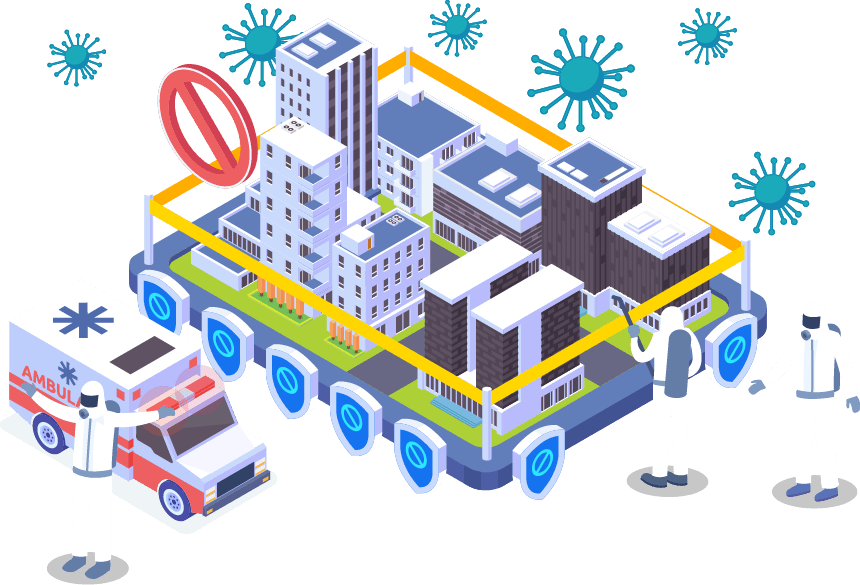

IEAは、エネルギー部門において実効性のある回復対策を、電力、輸送、建物、産業、燃料、技術革新の6部門について詳述しているが、ここでは電力部門と技術革新部門に限定して概要を紹介する。

IEAは電力部門の実効性のある回復対策について、①送電系統の拡張と近代化、②風力と太陽光の利用拡大、③水力と原子力発電の役割の維持、④ガスと石炭火力発電の管理、の4つを挙げる一方、技術革新部門の対策については、①水素技術、②蓄電池、③小型モジュール炉(SMR)、④炭素回収・利用・貯留(CCUS)、をそれぞれ挙げている。とりわけ、クリーンエネルギーの技術革新は、エネルギーのレジリエンスと供給保障や将来の競争力、そして排出量削減の点において有効であるとし、COVID-19のパンデミックとその経済的悪影響からの回復において重要であると指摘している。なお、IEAは本報告書で、原子力発電を水力発電と一緒に扱っている。

ここでは、上記のうち、電力部門における③水力と原子力発電の役割の維持、そして技術革新部門における③小型モジュール炉(SMR)に関するIEAの分析を紹介する。

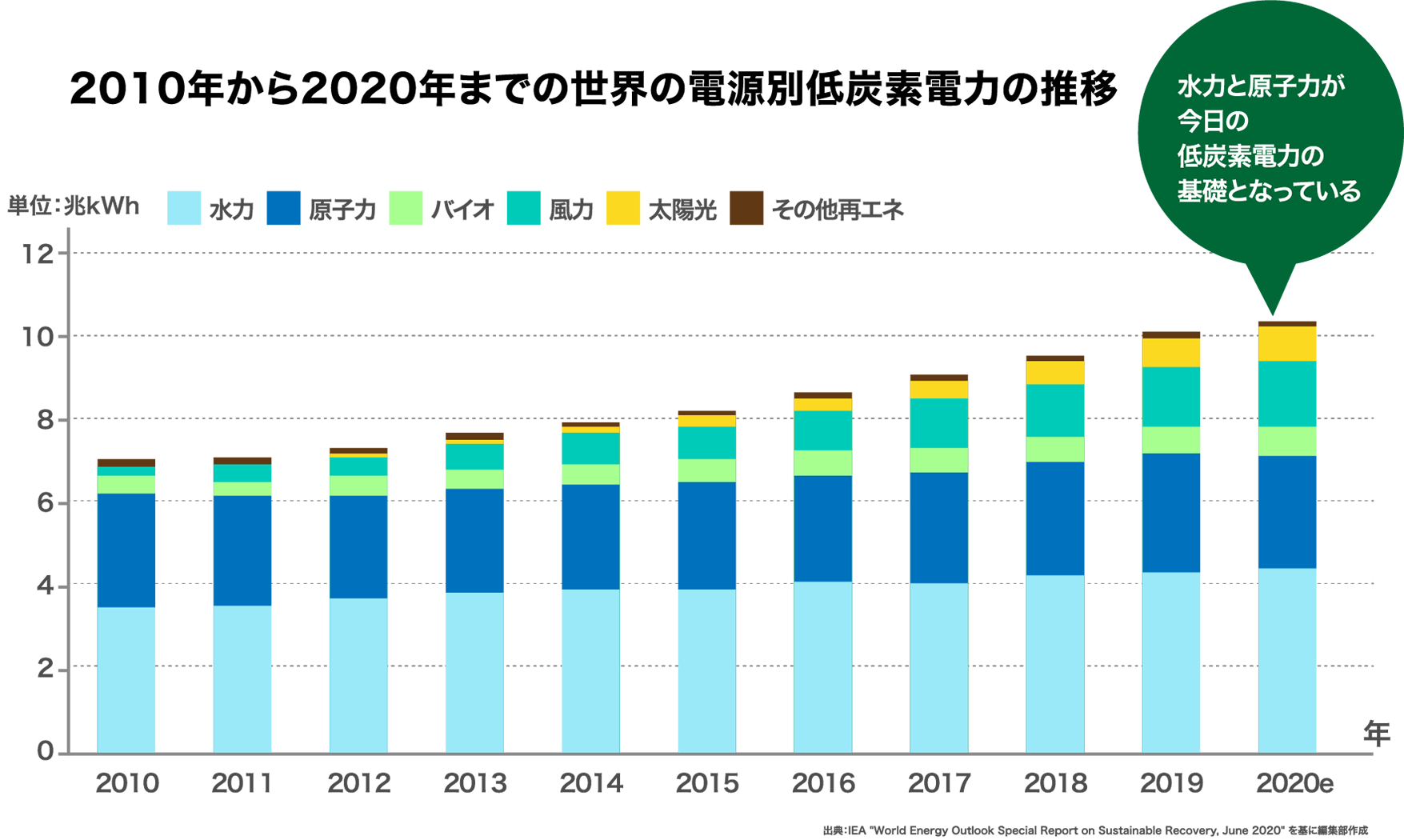

水力発電は今日、世界最大の発電電力量を誇る低炭素電源であり、原子力発電は2番目である。水力発電と原子力発電を合わせると、世界の電力の約30%を占め、低炭素電力の約70%を供給している。

IEAによると、2019年の新規・既存プロジェクトに費やした設備投資額は、水力発電では世界で500億ドル以上、原子力発電では400億ドル近くであった。しかし、先進国では、原子力発電は最大の低炭素電源だが、経年化したプラントが閉鎖され始めているため、その将来の役割は不透明である。追加的な運転期間延長措置がなければ、先進国の原子炉群の40%近くが2030年までに退役する。先進国の多くの水力発電施設もまた数十年前に建設されている。

IEAは、水力と原子力発電は今のところ、COVID-19の危機に比較的強いとしているが(原子力発電の世界の運転状況について、IAEAは6月11日、「パンデミックで停止を強いられた原子力発電所は皆無」と発表。)、市場価格や発電量に左右される電力市場では、困難な状況がさらに悪化している。このような状況下では、既存または新規プロジェクトへの投資のハードルは、非常に高くなる。水力と原子力発電に新たな投資がされなければ、CO2排出量の削減に全く寄与しないことになる。

IEAは、水力と原子力発電開発は政府による持続的な支援が必要である、と指摘する。どちらの技術も資本集約型であり、プロジェクト全体の投資額は、エネルギー部門で最大規模になる可能性がある。例えば、原子炉初号機やメガ水力発電プロジェクト、発電所の大規模改造プログラムは、額にして100億ドル以上がそれぞれ必要となり得る。原子力発電所の20年の運転期間延長は、100万kWあたり5億~11億ドルかかる。

IEAはまた水力と原子力発電について、開発期間が長く、資本要件が高いため、リスクを制限し、低コストの資金調達を促進する方法を見つけることが重要である、としている。直接的な財政支援は必ずしも必要ではなく、長期の電力売買契約あるいは固定価格買取制度はある程度、価格の確実性を保証しており、例えば、中国では広く利用されている。利用可能な場合、融資保証や優先融資も、資金調達コストを下げることができる。例を挙げると、米国の5つの州は、原子力発電の低炭素な貢献を認識し、厳しい市場状況に直面するいくつかの原子炉を運転継続させるために、ゼロ・エミッション・クレジットを提供している。炭素価格あるいは容量支払などの市場ベースの解決策は、原子力発電と水力発電の財政状態を大幅に改善する可能性がある。柔軟性の高い市場は、水力発電の経済性を強化することもできる。

IEAによると、水力発電は、世界中で約200万人を雇用しており、その3分の2以上が既存施設の運転と保守に関わる地元雇用である。原子力発電は80万人以上の雇用を提供し、そのうちの約半分は立地地域で雇用されている。先進国のなかにも原子力発電の支援を継続している国はあるものの、原子力発電プロジェクトの新規建設は、インドや中国など新興市場で近年最も顕著である。新規の水力発電プロジェクトの開発は、中国、南米、アフリカで最も活発である。

既存の水力発電プロジェクトは、タービンを交換して最大出力を増強する、あるいは新たな揚水施設を追加してより柔軟な運転を可能にすることにより改良できる。IEAの試算では、水力発電プロジェクトの改良と建設作業は、設備投資100万ドルあたり約3人の雇用を創出する。原子力発電所の運転期間延長は、地元の運転および保守の雇用を維持するだけでなく、設備投資100万ドルあたり約2~3人の雇用を創出する。

但し、IEAは、新規の水力あるいは大規模原子力発電プロジェクトの展開を加速することは難しい、と指摘する。つまり、完成まで長時間かかる可能性があり、プロジェクト開発は建設開始前にベストな条件下であっても数年かかる場合がある。とはいえ、世界には英国やフィンランドといった欧州をはじめ、中国やインドなどの新興国において着工準備中の原子力発電プロジェクトがいくつかあり、これらのプロジェクトは、より多くの資本を利用し、利益を得るというメリットがある。一方で、大型プロジェクトに対する資金調達の難しさから、小型モジュール炉(SMR)への関心が、政策立案者や投資家の間で高まっている。

水力と原子力発電は、CO2排出量削減に大きな貢献をしている。IEAによると、先進国でさらなる原子力発電の運転期間延長がなければ、クリーンなエネルギー移行には、年間約800億ドルの追加投資が必要となり、電力料金は約5%上昇する。

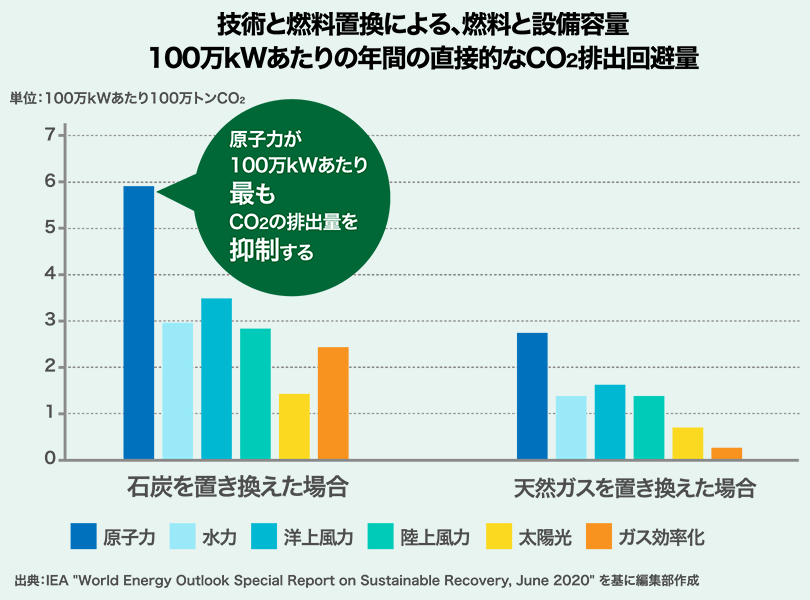

多くの国々では、太陽光、風力、水力、原子力の拡大により、石炭火力の必要性が低下している。IEAによれば、100万kWの石炭火力を同出力の別の発電方式に置き換えるならば、原子力発電の場合、年間約600万トンのCO2排出を直接回避する。水力発電は、(季節的な変動のため)原子力発電より利用率が低くなる傾向にあるため、100万kWの水力発電に置き換えた場合、300万トンのCO2排出を抑制する。

水力と原子力発電は、発電コストの低い低炭素電源であるため、多くの地域で電力供給保証の基本である。水力発電は多くの地域で電力システムに柔軟性を与える重要な電源であり、COVID-19のパンデミックに関連するロックダウン中に、国によっては電力需要の急激な減少に対応する中心的な役割を果たしている。IEAは、原子力発電は一定の出力レベルで運転する傾向があるが、柔軟な運転も可能であることに触れ、具体的には、フランスでは今日、原子力発電は電力の約4分の3を供給しており、原子炉群のかなりの部分が定期的に負荷追従運転を実施していることを挙げている。

さらにIEAは、水力と原子力発電は、燃料の多様性と自給率を高める点にも着目。核燃料は少数のサプライヤーからのみ入手できるが、燃料の交換は、18か月から2年に1回のみであると同時に、採掘から濃縮、燃料加工、廃棄物処分までの核燃料サイクルでは、適切な保障措置が非常に重要である、としている。

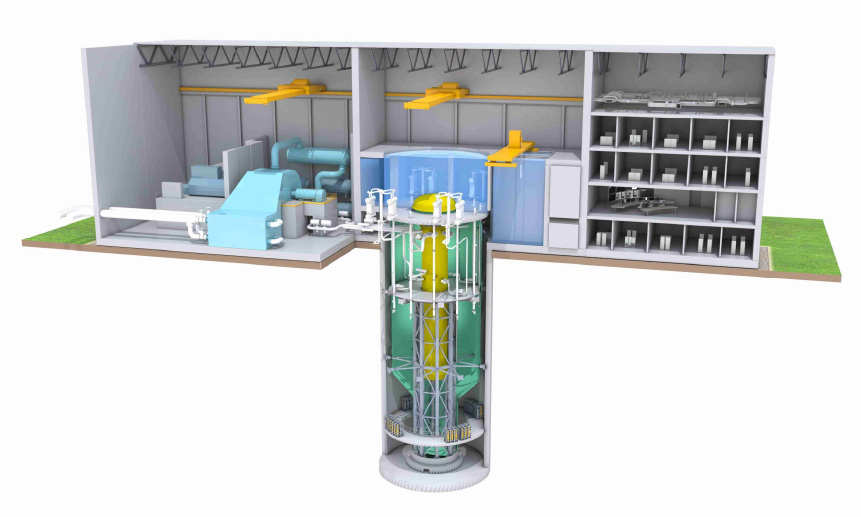

IEAは、大型原子炉建設への資金調達の難しさが、小型モジュール炉(SMR)への関心を高めている、と分析する。SMRは一般的に、モジュールごとに30万kW以下の発電容量を有する原子炉として定義され、工場で製造され、発電所サイトに輸送される。

IEAによると、異なる炉型のSMRが開発中で、軽水冷却のSMR設計は許認可申請レベルにあり、そのうちのいくつかの概念は既に建設中(アルゼンチンのCAREMなど。なお同じ軽水炉型のSMRであるロシアの浮揚型原子力発電所アカデミック・ロモノソフは2020年5月営業運転開始)、または審査プロセスの進んだ段階(米国のNuScale)にある。その他、液体金属冷却のSMR(米国のPRISMやロシアのBRESTなど)や溶融塩冷却(カナダのIMSR、英国のSSR-Wなど)、ガス冷却のSMR(中国で建設中のHTR-PMなど)の開発が進められているが、商業的に成熟したレベルには至っていない。

またSMRは、従来の大型原子炉よりも低い初期投資とより優れた拡張性、および従来の大型原子炉では立地できないサイトを使用することができる。工場製造とモジュール工法により、建設のリードタイムも大幅に短縮されると予想されている。

IEAは、SMRは大型のベースロード原子力発電所に適さない小規模な電力系統の国・地域で利用することができ、一方、大規模な電力系統を持つ国では柔軟性を提供するのに役立つ、と期待を寄せる。比較的低コストであることから、原子力発電の経験がない国、特に小規模で不安定な電力系統しかない国にとっても魅力的である。また、送電系統の安定性と信頼性の懸念がある場合には、SMRが技術的に実現可能な唯一の原子力発電技術となるだろう。

出典:NuScale社

出典:GEパワー社

出典:オクロ社

IEAはまた、SMRに対する支援では早期導入を促進するため、低炭素な電力市場の設計と技術革新の政策支援を適切に考慮する必要がある、と指摘する。採用できる具体的な政策の例として、以下を挙げる。

IEAによれば、SMRは、設計、製造、供給および建設において多くの雇用を提供し得る。但し、SMRの見通しは、プロトタイプおよび初号機の展開の成功に大きく依存するとし、重要な目標は、バリューチェーン(SMR建設に係る設計、製造、供給および建設までの一連の流れ)の開発を可能にし、スケールメリット、ノウハウ蓄積、そしてコスト削減を加速するような標準化された設計を確立することである。

IEAが提案する持続可能な回復計画(2021~2023年)を実行する場合、今後3年間で毎年約1兆ドルの支出が必要とされている。この回復計画において、原子力発電は目標を達成するための一つの対策にすぎず、また新規建設ではなく、既存炉への投資が中心であることから、同じ電力部門の再生可能エネルギーや電力系統関連への投資と比べても、規模ははるかに小さい。

しかし、IEAのF. ビロル事務局長は、今回の報告書では、①太陽光とその他の再生可能エネルギー、②家庭、製造部門等のエネルギー効率の向上、③送電系統の構築――を3つの主要な政策と挙げつつも、原子力発電所を保有する国、とりわけ、先進国は、既存原子力発電所の運転期間延長を実施し、CO2排出量削減につなげることの重要性を指摘している。

ここでは、IEAが掲げる3つの目標(雇用の創出、経済の成長、エネルギーのレジリエンスと持続可能性の向上)の観点からの各回復対策の評価、ならびにIEAが持続可能な回復計画の一つとして挙げた原子力と水力発電に係る投資規模や雇用創出規模、追加発電設備容量規模について、それぞれ簡単に紹介する。

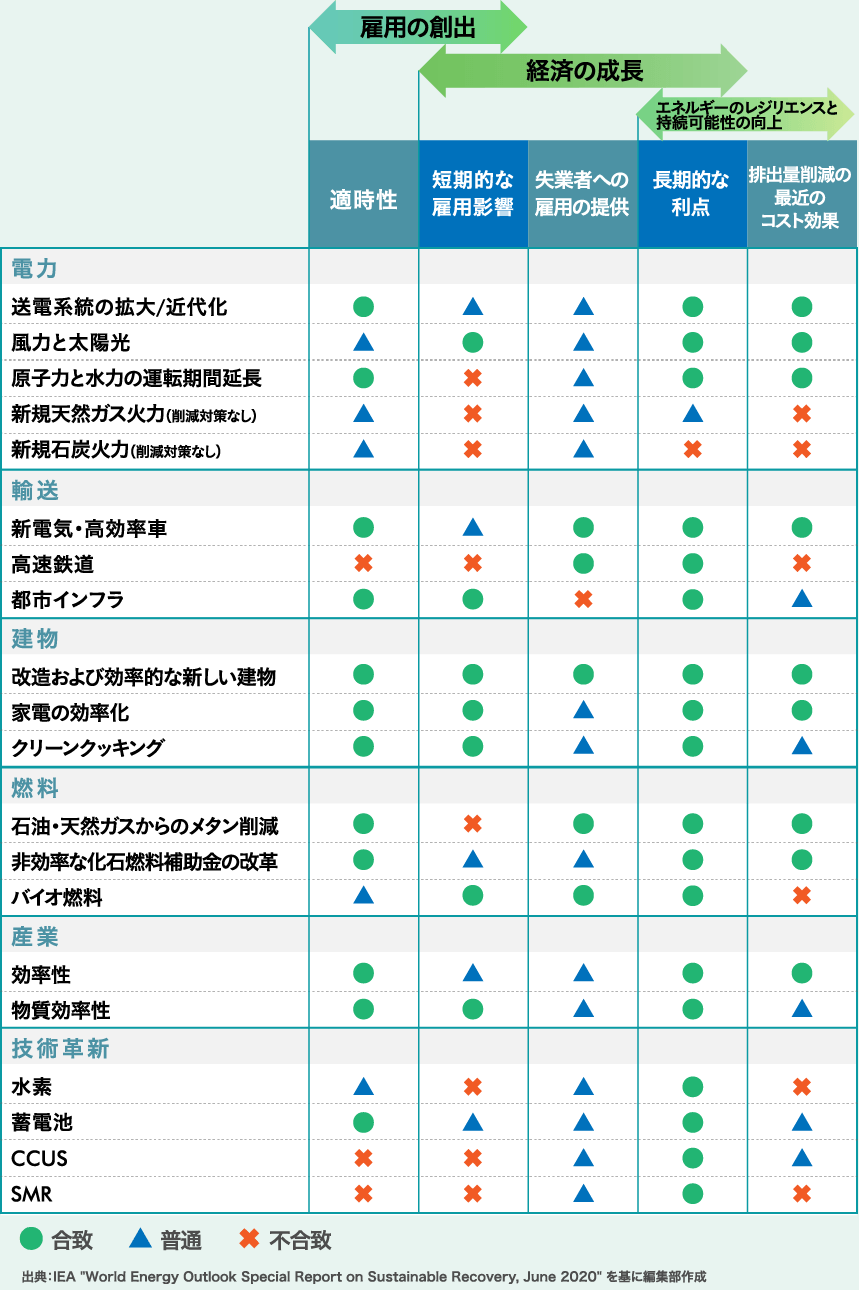

表は、持続可能な回復計画の3つの目標である①雇用の創出、②経済の成長、③エネルギーのレジリエンスと持続可能性の向上――のそれぞれの観点から、IEAがエネルギー部門の各回復対策の評価を示したものである。

うち、電力部門においては、「送電系統の拡大/近代化」や「風力と太陽光」の評価が比較的高く、「原子力と水力の運転期間延長」については、短期的な雇用影響のみ“不合致”とされているものの、エネルギーのレジリエンスと持続可能性の向上の観点においては高く評価されている。

この回復計画には含まれていないが、「新規天然ガス火力(削減対策なし)」と「新規石炭火力(削減対策なし)」は電力部門の他の3つの回復対策と比べても比較的低い評価であり、とりわけ、エネルギーのレジリエンスと持続可能性の向上の観点において低評価である。もちろん、あくまでもIEAの評価である。技術革新部門における「SMR」は、雇用の創出や排出量削減の最近のコスト効果の面では“不合致”であるものの、長期的な利点は合致しているとされている。

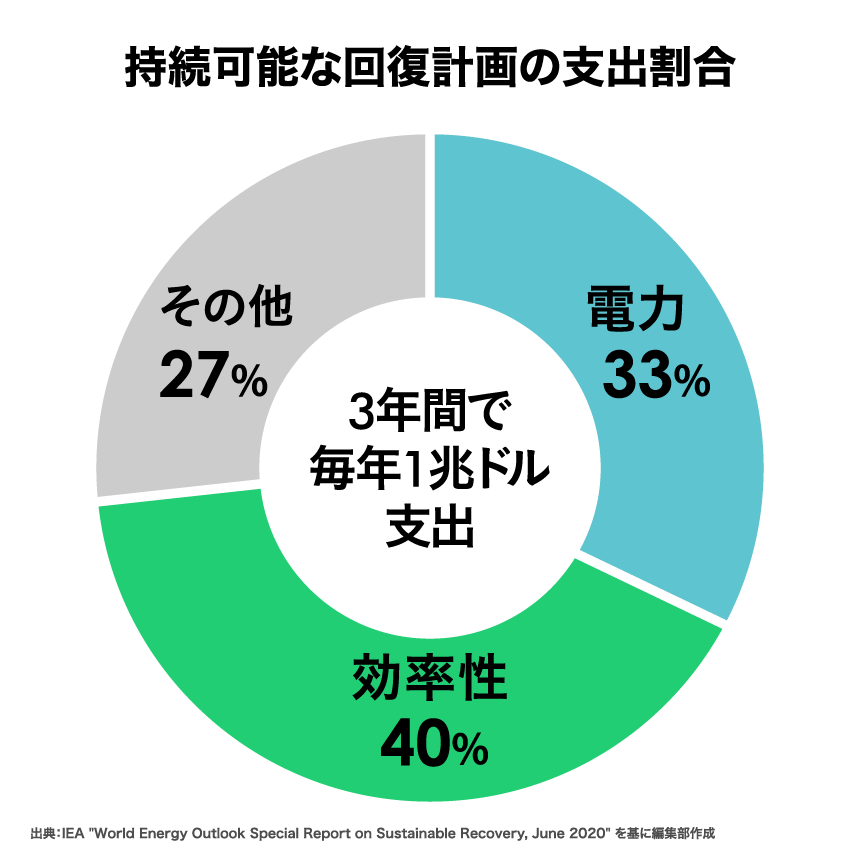

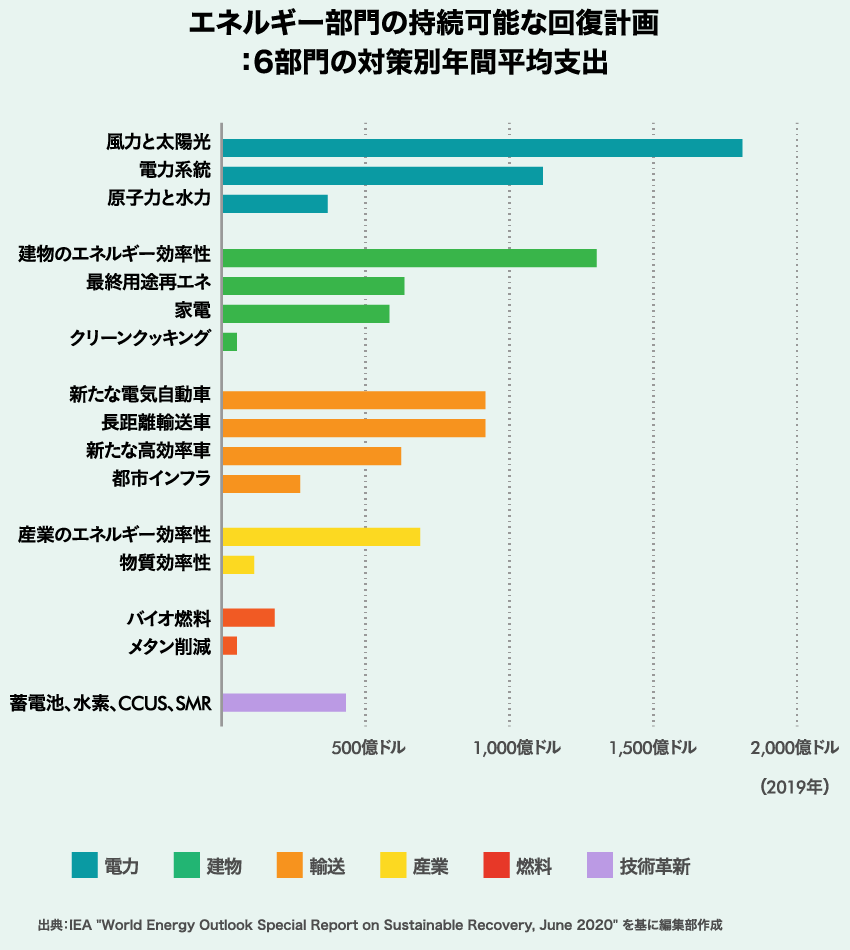

IEAによると、持続可能な回復計画に関連する支出は、今後3年間(2021~2023年)で毎年約1兆ドルを必要とし、この官民投資による金額は、毎年の世界のGDPのおよそ0.7%に相当する。

電力部門における投資では、①風力・太陽光発電開発に毎年約1,800億ドル、②レジリエンス強化に向けた送電インフラとスマートグリッド支援に毎年約1,100億ドル、③原子力と水力の近代化、改良に毎年約350億ドル――がそれぞれ支出される。

IEAは、原子力と水力については、許認可および審査プロセスが進んでいる国での既存原子力と水力発電所の近代化と改良を推奨している。立地許可を得て建設が進む国では、新規水力と原子力発電所の建設は雇用を創出し、化石燃料の発電所に取って代わることで、発電からのCO2排出量削減に貢献するとしている。

IEAによると、水力発電所関連で毎年約200億ドルが費やされ、原子力発電所では既存炉の運転期間延長支援と新規建設のために、毎年およそ150億ドルが費やされる。但し、原子力への支出額の規模は、送電インフラや風力と太陽光への年間支出と比べると、約10分の1程度である。

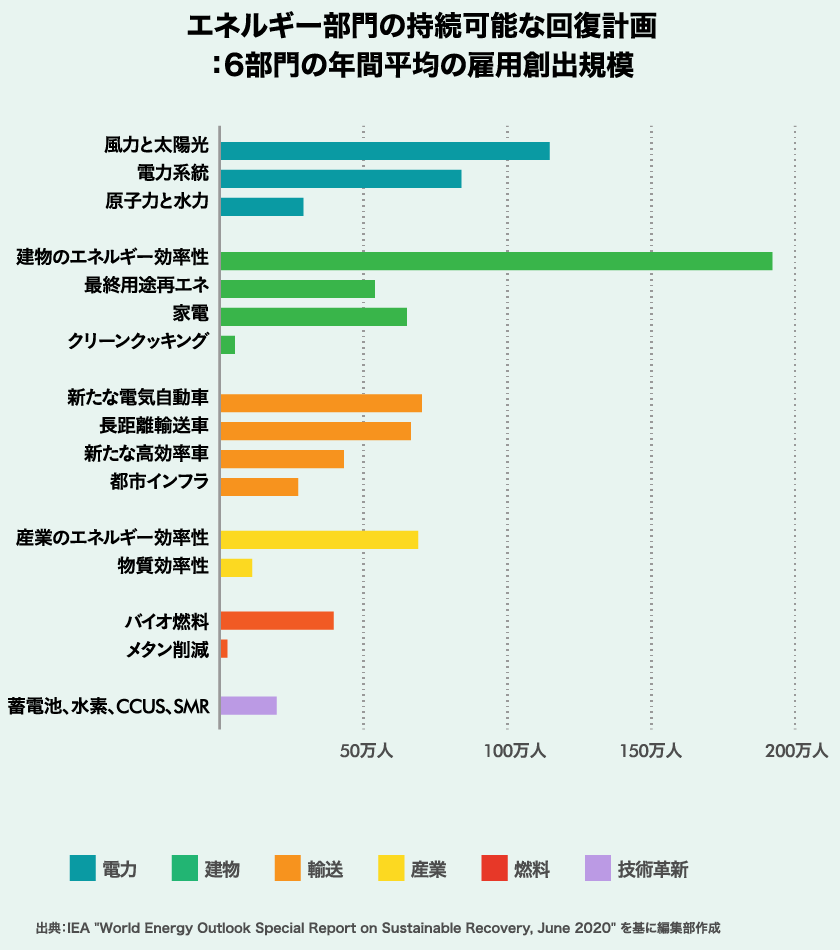

IEAは、持続可能な回復計画により、今後3年間でエネルギー部門における建設および製造において年間平均およそ900万人の新たな雇用が創出され、その後の長期の建設期間に伴う継続的業務により、さらに40万人・年の雇用が生まれると推定している。また持続可能な回復計画によって建設された施設の運転と保守に関連する恒久的な雇用は、50万人を超えると見られている。

持続可能な回復計画期間において、電力部門全体では毎年230万人を雇用創出し、うち原子力は水力と併せて約20万人の雇用(電力部門全体の約8.7%)を毎年創出すると見られているが、投資規模同様、風力と太陽光や電力系統が創出する雇用と比べて規模は小さい。

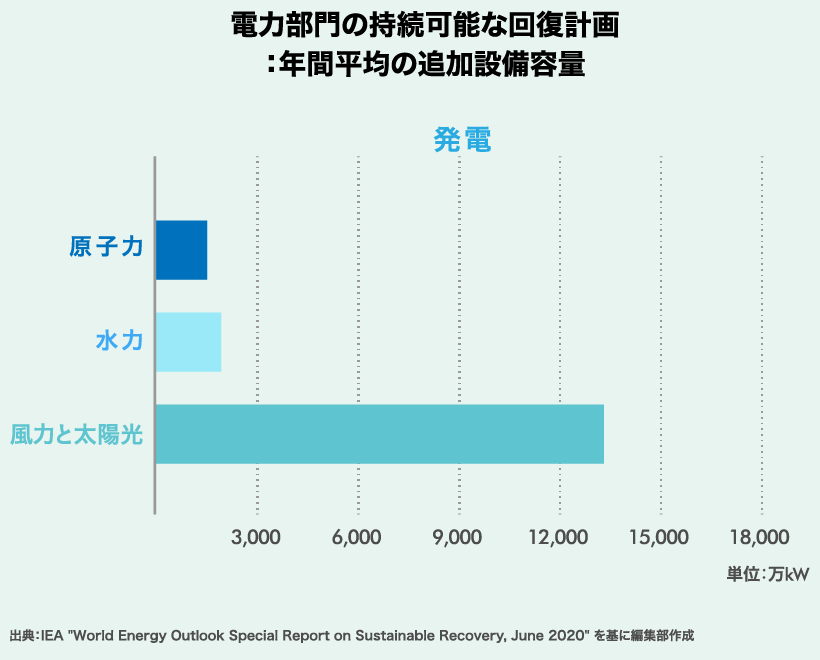

IEAの試算では、3,000万kWを若干上回る水力と原子力が、2023年まで毎年運転期間延長の恩恵を受ける。これにより、3年間で合計9,000万kWの水力と原子力の運転期間延長が実現し、回復計画期間終了後も低炭素電力を供給し続けることができる。しかしながら、風力と太陽光は年間平均の増加が1億2,900万kWであるのに対して、原子力は1,400万kWと規模は小さい。■