電力業界の活動

原子力発電所を新規に開発・建設するには10 年もの歳月を要する。さらにその発電所は以降60 年以上もの長きにわたって発電を続ける。こうした時間軸の長い原子力発電所資産は短期志向の電力市場や金融市場とは容易には共存しえない。原子力発電所の資産価値はその発生電力量の価値で評価されることになる。しかし何十年も先の電力がどのくらいの価値を持つか、今から予想することは難しく、特に電力が自由化市場で取り引きされるとなればなおのこと困難である。

電力業界

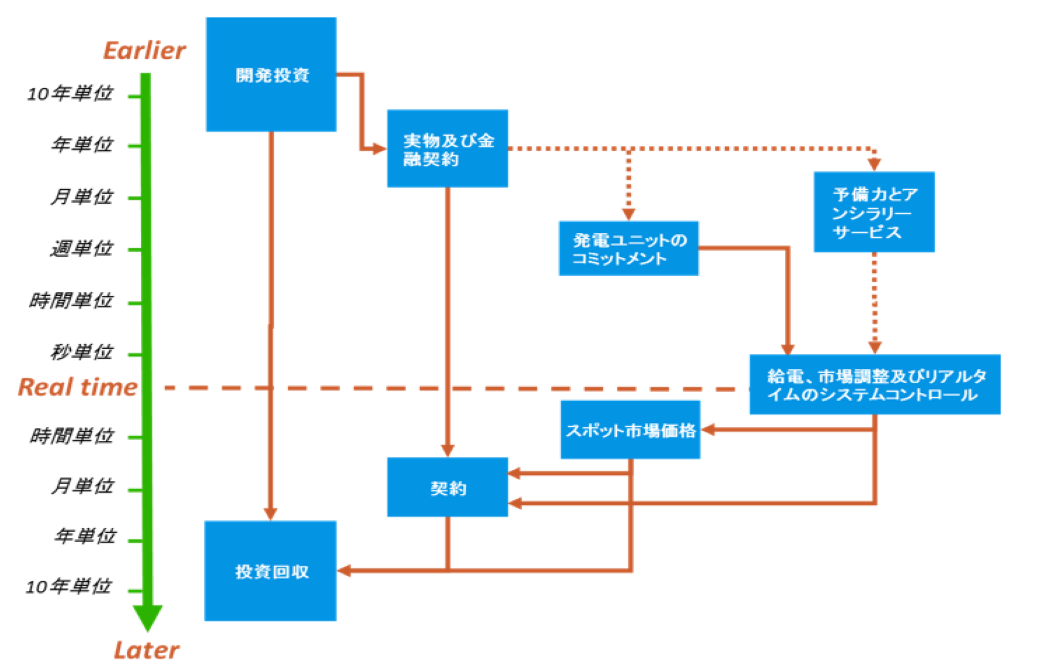

どのような電力系統を考えるにせよ、投資決定から資金回収までの間、上図のように様々な活動が行われる。発電所、送配電網、およびその他のインフラ施設について投資が行われ、その結果、稼働を始めた発電所が電力を供給することに加え、絶えず変動する需要に追従するためのアンシラリーサービス(編集部注:系統の周波数制御、電圧調整、あるいは予備力の維持など)をリアルタイムで提供する必要がある。 このサービスも現時点から将来にわたって維持されなければならないが、それには以下のとおり2種類の非常に異なった取り組み方がある。

・規制下に置かれた電力会社や公的機関が運営する電力会社が、長期的総合コストを最小化するよう計画を立て、電源のポートフォリオを構築する。

・電力市場のスポット価格を活用し短期的に限界費用を最小化するよう電源の構成を決める。

第1のアプローチ 電力システム設計を基に投資を行う

第1のアプローチでは、活動は図の左から右に向かって流れる。 予測された将来の需要を満たし、かつ長期的にシステムの総費用を最小限に抑えるように、新規発電所やその他インフラ施設の長期建設計画が立てられる。システム規模の拡大を図る場合は、長期的な費用と短期的な運転費の双方に配慮してその計画が立案される。この手法では通常、発電所種別、燃料種別、それらの立地場所のポートフォリオが計画として作成される。 この方法で建設された発電所の実際の運転に際しては、電力会社が需要を見ながら、常にそれを満たすよう各発電所の運転費用(燃料費+変動する運転・保守費用)に着目して限界費用が一番小さい電源を選択しながら電力を供給することになる。 この場合、特に原子力発電所は電力会社の電源ポートフォリオの中で限界費用が小さいベースロード発電所として役割を果たすことになる。

第2のアプローチ 電力スポット価格が投資を促進

逆に第2のアプローチでは、活動は右から左に向かって流れる。 短期電力市場のスポット価格(および将来のスポット価格への期待感)は、発電所の新規投資への経済的引き金になることが期待される。 電力市場のスポット価格は、その取引期間における各電源の限界費用を反映するものと考えられる。すなわち電力市場のある取引期間(例えば1時間、あるいはそれ以下)において、発電会社はその間の発電量と価格を入札し、その間の需要を満足するところまで価格の低いものから順に落札することになる。落札分の内、最後の札の価格が卸スポット市場の価格(つまりシステムの限界費用)であり、その価格が当該取引期間で売電される全ての電力に対して適用される。[1] … Continue reading

将来時点における電力の限界費用を予測するには、将来需要、電源種別毎の発電量、燃料価格、新規参入分や、その他、原子力発電所が運転を継続する今後数十年間に大きく変化する可能性がある様々な要因についてモデル化することが必要となる。 しかも電力のスポット価格には規制でキャップがかけられたり、あるいは再生可能エネルギー補助金などの市場外からの収入によってその価格が歪められてしまう可能性もある。実際のシステム限界費用を反映していないような電力市場のスポット価格が将来どうなるかを予測することは困難であって、またそれは既存発電所の収益性を損ねたり、新規発電所への投資資金を捻出するのに役立つはずの収入を減少させてしまったりすることにもつながる。

大きく異なる結果

第1のアプローチでは、規制下に置かれた電力会社や公的機関が運営する電力会社が、長期的にみて最低の費用で顧客の需要を満たすように電源ポートフォリオを作成する。第2のアプローチでは、民間の投資家は常にその利益を最大化し、かつリスクを最小化するようなプロジェクトを進んで引き受けるものだから、電力市場価格を示すことで新規電源への投資が行われるものと期待されている。しかしこれら民間投資家には、長期的にシステムの総費用を最小限に抑えるようなインセンティブは与えられていない。 電力産業の改革と電力市場構築で世界的リーダーである英国は、最近になって第1のアプローチ(すなわち電力システムを計画する手法)に戻って、新規電源投資をどの種別についてどれだけ行うかを計画することにした。ヒンクリー・ポイントC原子力発電所の売電契約は、自由化電力市場では行われようもなかった新規原子力発電所への投資を促進することを目的にしている。

金融市場

財務評価では、将来のキャッシュフローについては現在価値を換算し、割り引いて分析を行う。25年以上も先の商業プロジェクトのキャッシュフローは、現在価値に割り引くと全くと言ってよいほど価値がない(すなわち、正味現在価値はほぼゼロとなる)。原子力発電プロジェクトに目を向ける投資家がいたとすると、まず10年間もの開発・建設期間に多額の資本投資を行い、その投資はそれ以降の 15 年間(すなわち11年目から~25 年目まで)の運転中のキャッシュフローをもって回収しなければならないことになる。(仮に60年間、あるいはそれ以上運転するとしても)これまでの普通の財務評価手法ではそれ以降(すなわち26年目~70 年目)といった先のキャッシュフローを原子力発電所から期待することは行われていない。

原子力発電の今後

原子力発電所への投資は、道路、水道・下水道設備、および送配電網などの長期インフラ施設への投資などと類似のものである。こうしたインフラ施設への長期投資は通常、長期にわたる公共の利益を確保するために政府や規制下にある電力会社によって行われる。 商業プロジェクト財務分析を活用して投資決定せざるを得ない民間企業にはできないような長期投資も、政府や公益規制当局は行うことができる。 事実、全ての既設原子力発電所は、政府あるいは規制下にある電力会社が行った投資の成果であって、また現在建設されている新規原子力発電所も政府あるいは規制下の電力会社によるものである。英国のヒンクリー・ポイントC発電所建設にインセンティブを与えるためにとられた措置を見ても、将来ともに電力システムに一定の原子力発電所を含め、長期のシステム費用を最小限に抑え、かつ信頼できるサービス提供を可能とするような電源ポートフォリオを構築するには、政府が電力市場へ何らかの形で介入することが必要であることを示している。さらに言えば社会的に原子力発電資産は市場だけに将来を委ねるには余りに重要かつ貴重な長期インフラであることを認識することが望まれる。事実、原子力発電所は市場に委ねるのではなく、政府によって規制され、あるいは場合によっては所有される必要がある性格のものである。

脚注

| ↑1 | 実際の電力市場では、立地価格設定、始動停止、セキュリティ制約、アンシラリーサービス、予備力市場、設備容量市場、優先給電(マストラン)またはヘッジ契約などの他の要因が含まれることもある。1 |

|---|

お問い合わせ先

Edward Kee +1 202 370 7713

edk@nuclear-economics.com