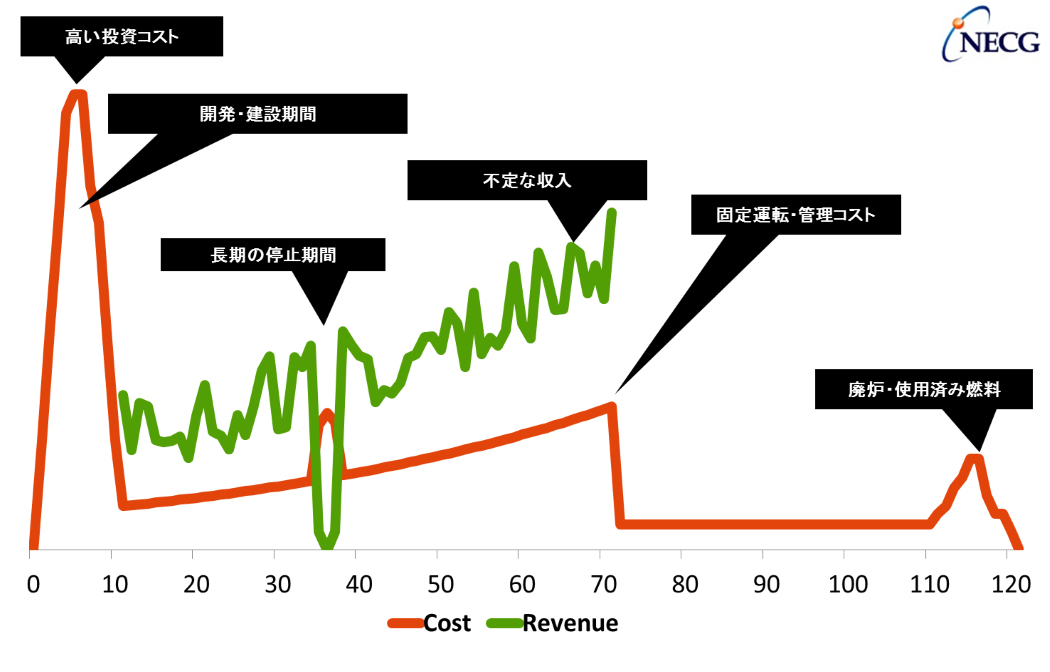

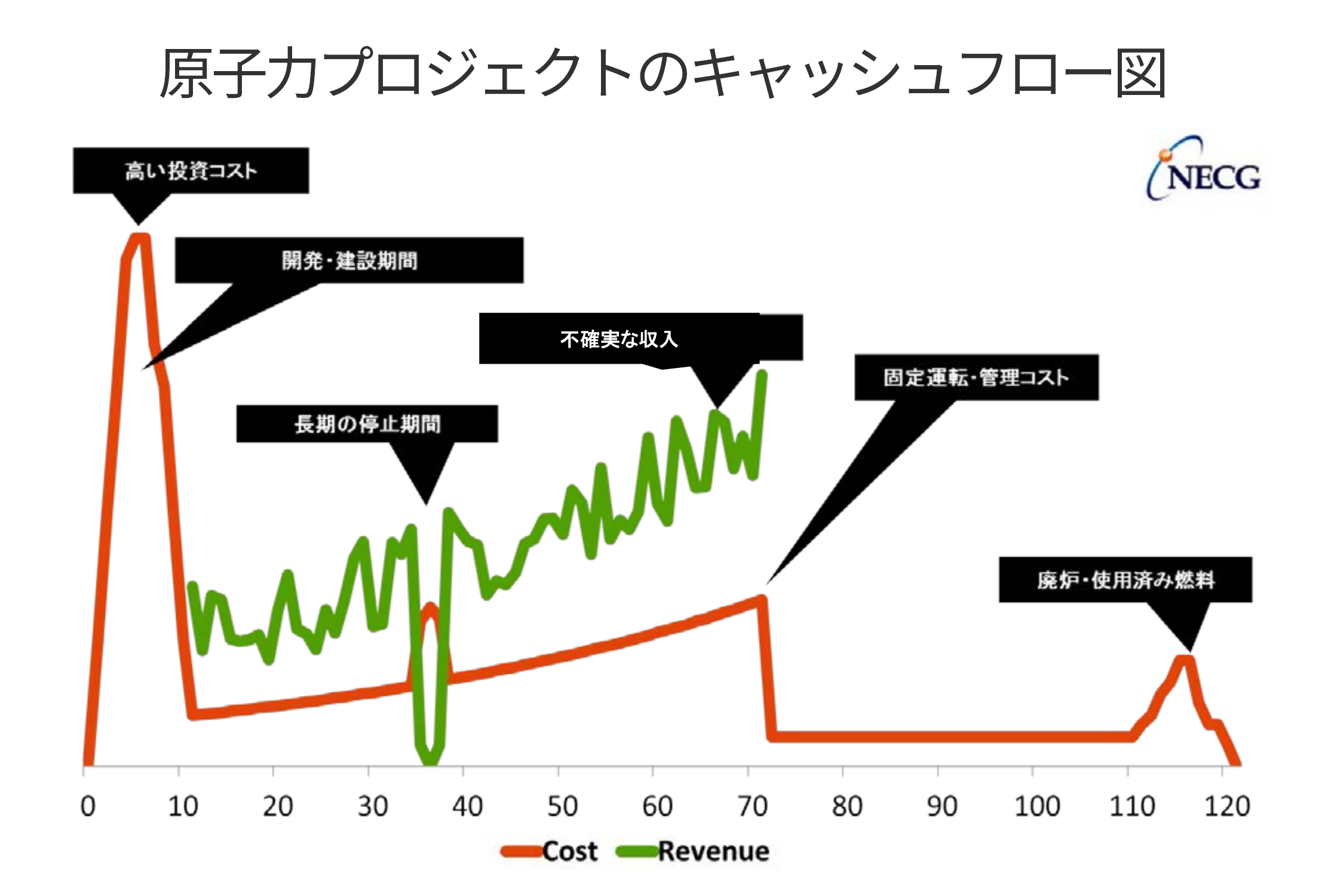

原子力発電所への投資を行うに際しては、投資回収を可能とする適正かつ確実で長期的な収益源が必要である。従来の公営電力会社、あるいは規制下に置かれた電力会社のビジネスモデルではこうした収益源は確実なものだった。しかし自由化された電力市場では、こうした収益の確実性を確保するにはこれと異なるアプローチが必要となる。

筆者の2015年2月4日のワールド・ニュークリア・ニュース(World Nuclear News:WNN)での論説、「原子力は自由化電力市場で成功できるか?」は、自由化電力市場での収益の不確実性を解説したものである。この不確実性のために自由化市場と原子力発電は相容れないものになっている。本稿では、この自由化電力市場での収益の確実性を高める方法について述べている。

垂直統合

電気事業における発電と小売電力供給は極めて密接に関連している。垂直統合された電力会社や公営電力会社、あるいは料金規制下にある電力会社は、そのどれをとっても発電への投資を回収するだけの収益を確実に手に入れることができる形を持っている。しかし電力業界改革によって、それまで一体であった電力会社は分割され、独立した発電事業者が設立され、競争環境にある卸売電力市場で売電することになる。このように電力業界を再編すると、それまで垂直統合された電力会社が担っていた機能は、売電契約とそれによる卸売電力市場での取引に取って代わられることになる。そうした場合でも売電契約内容を工夫すれば収益の確実性をいくらかでも高めることができる。

売電契約

売電契約には、以下のような様々な形態があり得る。

疑似所有売電契約

疑似所有売電契約では、買電側が当該発電所を疑似的に所有しているかのごとく、発電に要した費用のうち、引き取り電力量に対応した分を買電側が常に負担することを義務付ける。こうした売電契約では、電力購入者は引き取り電力量に応じて、発電所の一部を所有しているような経済的立場になる。エンタジー社の子会社であるシステム・エナジー・リソーシズ社(SERI)は、グランドガルフ原子力発電所の90%を所有している。SERIの顧客は、エンタジー社の他の子会社であるエンタジー・アーカンソー社、エンタジー・ルイジアナ社、エンタジー・ミシシッピー社、エンタジー・ニューオーリンズ社などである。これらの子会社は、疑似所有売電契約に基づいて卸売電力を購入している。ジョージア州で現在建設中のボーグル原子力発電所3、4号機は、ジョージア公営電力協会(MEAG)などの公営電力会社がその一部(約54%)を所有しているが、MEAGは、その会員である各市営電力会社との間で疑似所有売電契約を締結している。

電力購入契約(PPA)

単純な電力購入契約(PPA)では、単一の電力価格(例えば$/MWhを単位にした価格)を定め、販売電力量に応じた収入を発電事業者が得る。このような契約では、買電側は全発電電力量を引き取るよう義務付けられることがある。通例では買電側の都合で発電所出力を調整したり、運転期間を短縮したりすることについては制約が課され、それ自体が禁止されることもある。より複雑なPPAでは、発電所容量(MW)に応じた定額支払分(例えば$/MW/年)と発電電力量(MWh)に対応した変額支払分(例えば$/MWh)の2階建て構成になっている。この2階建て構成を用いて適正な価格設定を行うなら(すなわち、定額支払分を固定費に関連付け、変額支払分を短期限界費用と関連付けることができれば)、売電側は発電所の発電電力量によらず純収益を期待できることになる。単一価格契約とは異なり、このような契約では買電側が発電所出力を調整したり、運転期間を短縮することが通常は認められており、買電側は実際の発電電力量に応じた変額支払分を支払うことになる。原子力発電所においてこのPPA手法を選択する場合は、運転の実態を契約内容によく照らして、その契約が収益にどのような影響を与えるかについて十分慎重に検討・評価する必要があるだろう。

需給調整プールと全体プール

電力市場にはいろいろな仕組み上の種類がある。市場によっては相対のPPAが認められている場合もあるが、それが認められない市場もある。いわゆる需給調整プール(ネット・プール)(編集部注1:本コメンタリー末尾参照)では、買電側は、その電力需要の大部分を発電事業者との相対契約で調達する。市場(プール)ではこの相対の契約電力が需要と完全に一致しないために発生する差分が売買される。 いわゆる全体プール(グロス・プール)(編集部注2:本コメンタリー末尾参照)では、すべての電力は市場(プール)で市場運営者を通じて売買しなければならない。これらの市場における電力契約は、電力市場のスポット価格で決済される一種の金融先物取引(ヘッジ)契約である。こうしたヘッジ契約は、従来のPPAと同様の効果を有するものもあるが、決済方法によっては他のさまざまな形をとり得る柔軟性を有する。

ヘッジ契約

通常のヘッジ契約は国際スワップ・デリバティブ協会が定め、金融・商品市場で一般的に用いられている標準的内容に基づいている。電力業界の一部(例えば、英国ヒンクリー・ポイントC発電所プロジェクト)で使用されている「差金決済取引(CfD:Contract for Differences)」は電力ヘッジ契約の一例である。CfDは実際には上限契約と下限契約の2つからなるヘッジ契約を1つの権利行使価格でまとめたものである。電力市場におけるCfDでは、電力市場価格が行使価格を上回った場合、売電側は電力市場価格と権利行使価格の差額を買電側に支払う。これが価格にキャップをかける上限契約である。一方、買電側は、電力市場価格が行使価格を下回った場合、権利行使価格と電力市場価格の差額を売電側に支払う。これが最低価格を決める下限契約である。CfDは、その対象となる電力量が電力市場価格ではなく、権利行使価格を上下限として売買されることを意味する。これにより両当事者とも売買価格を安定化することができる。カラー(collar)契約は、CfDと似ているが、上限と下限で異なる権利行使価格が適用される。カラー契約でも、電力市場価格が下限の権利行使価格と上限の権利行使価格の間にあれば市場価格で取引が行われる。誰でもこうしたヘッジ契約を結ぶことができるが、ヘッジが他で担保されていない場合(例えば市場で電力を販売する発電事業者を所有している場合など)には、大きなリスクを抱えることになる。無担保のヘッジ契約を結んでいる当事者は、債務不履行のリスクがあるから相当の担保または保証が必要となる。

所有権より柔軟な契約

PPAであろうとヘッジ契約であろうと、電力契約を用いれば垂直統合下では容易に実現できないような選択肢も取り得る。こうした契約では、発電事業者の運転実績向上に対するインセンティブを設定したり、発電資産の寿命よりも契約期間を短くするなど、発電所の所有権を持つより柔軟性を増す設定ができる。大規模発電事業者一社が複数の電力利用者と一連の契約を結ぶこともできるし、その逆もまた可能である。

ケーススタディ

以下でいくつかの事例について考察する。

TVOとフィンランドのマンカラ原則

フィンランドのマンカラ原則(編集部注3:本コメンタリー末尾参照)に基づく電力発電会社であるティオリスーデン・ボイマ(TVO)社は、ノルドプール電力市場を使ってメンバーに物理的ヘッジ(編集部注4:本コメンタリー末尾参照)を提供している。TVO社の株主は、所有株式割合に比例した分、原子力発電所からの電力を原価で受け取っている。株主は、市営電力会社とベースロード需要がある重工業者(林産業会社と市営電力会社を含む)からなっている。 原子力発電所の発電電力は事実上、発電所の全運転期間にわたり各株主と原価で契約されており、TVO社株主にとっては電源と垂直統合すると同様の利益をもたらし、また将来もTVO社に収益の確実性を提供することでその原子力発電所への投資を下支えしている。こうした取り決めは、電源と販売を垂直統合する場合に相当するメリットを確保する1つの手法となっている。

米国各州の電力会社に対する規制措置

発電事業者は、各州の電力会社規制当局の認可を得た上で、料金規制下にある電力供給事業者と契約を結べば確実に収益を得ることができる。

デュアン・アーノルド発電所

アイオワ州のデュアン・アーノルド原子力発電所(DAEC)は、ネクストエラ・エナジー社に2005年に売却された。このプラント売買契約には同発電所のNRCによる当初運転認可の期限が切れる2014年2月までの電力販売契約も含まれていた。

DAECは2010年末に、さらに2034年2月まで運転延長する認可をNRCから受けた。2013年にアイオワ州電力委員会は、インターステイト・パワー&ライト(IP&L)社がDAECとの長期電力契約をさらに12年間延長する契約変更を認可した。そこでは「エネルギー調整条項」を適用し、IP&L社の料金に発電所の実費用を含めることが認められた。 同州の料金規制当局は、IP&L社の電力料金審査を行う中でこの契約を認可した。この契約が認可されたのは、同発電所が燃料源の多様性と費用安定性をもたらし、かつCO2を発生させないユニークな発電資産であり、発電で経済的利益を生み出し、また信頼性が高く地域送電系統にとって極めて重要な電源であったからである。

バーモントヤンキー発電所およびキウォーニ発電所

これらの発電所は、DAECと同様、運転期間とともにPPAの期限が切れることになっていた。いずれの発電所もさらに20年の運転延長の認可をNRCから得ていたにもかかわらず、運転期間延長後について適切な収益を期待できるような電力契約を締結することができなかった。このため両発電所とも早期閉鎖された。

メリーランド州およびニュージャージー州

メリーランド州とニュージャージー州の州電力会社規制当局は、両州での新規発電設備への投資が不十分となることを懸念し、両州の料金規制下にある電力供給会社に対して長期PPAを締結するよう義務付け、それにより新規発電所への投資を促進しようとした。しかし両州では訴訟により、州規制当局による長期PPA締結の要求は無効とされた。これは州間取引を含む電力市場は連邦機関である米国連邦エネルギー規制委員会の専管事項とされており、州規制当局がその規制権限を侵害したとされたからである。

オハイオ州

オハイオ州電力規制当局は、料金規制を受けていない発電子会社(原子力発電所を含む)を持つ電力会社数社からの提案について検討している。これらの提案では、こうした非規制の発電会社と規制下にある小売電力供給関連会社との間で電力売買契約が導入されることになる。

これらの契約はCfDと同様、電力市場価格が低い場合にも発電事業者に収益をもたらし、逆に電力市場価格が高い場合に電力消費者に利益をもたらすことになる。これに必要な費用、あるいは生じた利益(すなわち電力市場価格との差額)は、全需要家が適用を受ける条項(オハイオ州ではライダーと呼ばれる)に基づき全電力需要家に割り振られる。これは、あたかも電力需要家が発電所に「投資する」かのような方法であると言う人もいれば、発電事業者を垂直統合させ、料金規制をかけることに回帰するものだ、と考える人もいる。

ニューヨーク州

ニューヨーク州電力会社規制当局は、ギネイ原子力発電所と規制下にある小売電力供給者との交渉を手助けしている。この交渉は、ギネイ原子力発電所の収益を確保し、その運転継続を後押しするような電力契約の締結を目的としており、この発電所側の収益は料金として規制下にある小売電力会社が顧客から回収することになる。

イリノイ州

イリノイ州議会と電力会社規制当局は、同州に立地する複数の原子力発電所が確実に収益を得られる方法について現在検討している。この取り組みに関する報告書がイリノイ州当局によって作成されている。

政府の措置

オンタリオ州

オンタリオ州では、州政府が州内電力市場内の電源構成決定に関して主導的役割を担っている。政府所有のオンタリオ・パワー・ジェネレーション社は、ピッカリング、ダーリントン両原子力発電所を所有・運転しており、両発電所は引き続き料金規制下にある。オンタリオ州電力庁(現在は、中立電力系統運営者と統合されている)は、ブルース原子力発電所の民間受託運転事業者であるブルース・パワー社と契約を結んでいる。この契約は、下限契約と同様の一定レベルの収益を発電所にもたらしている。

英国

ヒンクリー・ポイントC発電所プロジェクトのCfDは、発電所と新設で非営利の英国政府機関との間の契約に基づく。このCfD契約の相手方となる新設政府機関は、認可を受けた英国内の電力供給事業者を通じてCfD契約にかかる費用を回収し、あるいはそこから発生する利益を分配する。事実上、この原子力CfDにかかる費用や利益は、全顧客が回避できない規制された送配電料金と類似の手法で処理されることになる。

南アフリカ

南アフリカは、新規原子力発電所への大型投資について検討してきている。詳細はまだ最終決定されていないが、公表された報告書によれば、新規原子力発電所を建設・所有・運転(BOO)する新たな特定目的会社を1社、もしくは複数社設立することによってこうした投資を行うことが示唆されている。これらの新たな原子力発電会社からの電力は、政府が認める長期電力購入契約によって国営電力会社の南アフリカ電力公社に販売することになる。

トルコ

トルコの原子力プロジェクト(アックユ、シノップ両発電所プロジェクトを含む)では、トルコの電力業界にこれまで未参入の会社が原子力発電所をBOOする。トルコ政府は、政府所有の電力会社を通じこれら原子力プロジェクトからの発電電力の一部を一定期間、買電する電力契約を締結する予定である。

日本

日本は、電力市場改革を実施した後も原子力発電所を財政的に存続可能にする方法について検討することで、電力の長期的供給と需要家電力料金の安定化を図ろうとしている。経済産業省の報告書では、英国のヒンクリー・ポイントC発電所のCfD手法が実現可能性がある一つの契約方法として検討の俎上にあがっている。

課題

どのようにしたら原子力が確実に収益をあげることができるのか、その手法はその電力市場の規制、電力業界の構造、あるいは国内法令やその他の制約条件によって異なる。電力売買契約を用いるアプローチでは、契約相手方も高い信用度を有することが必要である。こうした手法はほとんどの場合、確実な収益源として電力需要家を当てにしている。この点は従来の電力業界ビジネスモデルと変わりはない。いずれにせよ、料金規制当局(アイオワ州などの例)や政府(オンタリオ州や英国などの例)の役割が重要となる。

(編集部注)

1 Net Pool:売電側が発電計画を立て、その発電容量の一部を初期計画値として示した上で、残量を市場(プール)に出す。この残量はプールの需要量を満たすまで競りにかけられる。

2 Gross Pool:売電側は発電容量全量を市場(プール)に出す。その全量が競りにかけられる。

3 マンカラ原則:エネルギー供給会社の形態に関するフィンランド特有のモデル。

4 物理的ヘッジ:金融的ヘッジではなく、実際の発電を通じた物理的ヘッジ。

お問い合わせ先

Edward Kee +1 202 370 7713

edk@nuclear-economics.com