IFNEC[1]IFNEC:”International Framework For Nuclear Energy Cooperation” “ 国際原子力パートナーシップ”とNICE Future[2]NICE Future: “Nuclear Innovation: Clean Energy Future” … Continue readingイニシアチブが共催する「エネルギー過渡期における原子力を巡るチャンスと課題」という国際会議が 2018 年 11 月 13 日、14 日の両日、東京の経済産業省で開催された。

私はこの度、この原子力利用における政府の役割を議論する会議に参加する栄に浴した。政府は原子力利用に関してこれまで重要な役割を担ってきたし、今後もその事情に変わりはない。

自由化電力市場の中でも新規原子力が建設されるだろうと考えるのは楽観的にすぎると想定してみれば、政府が大きな役割を担ってこそはじめて民間投資が行われ原子力発電所の新設が実現するということがよくわかる。そして気候変動問題解決に効果がでるほどの規模で原子力発電所を建設しようとするならば、国としてそれを計画しなければそれはとても実現はできない。

原子力開発をうまく進めるには何が必要か?

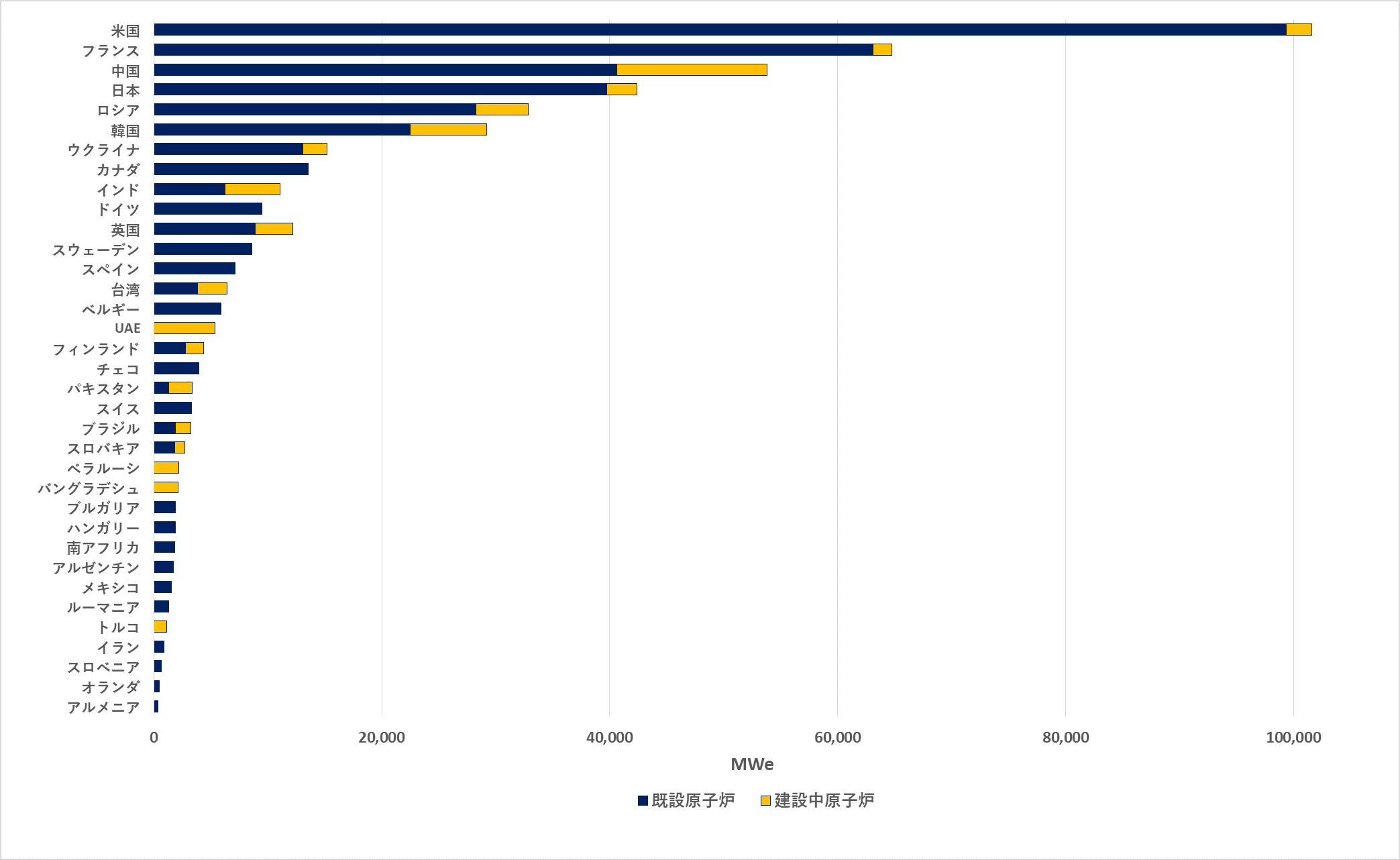

私がプレゼンテーションで示した図1(末尾参照)は世界各国の既設の運転中原子力発電所と新設プラント(すなわち着工済みの原子力発電所)の設備容量を示したものである。これら世界各国の多数の原子力発電所を見てみれば原子力にどう取り組んでいけばよいのかがよく分かる。

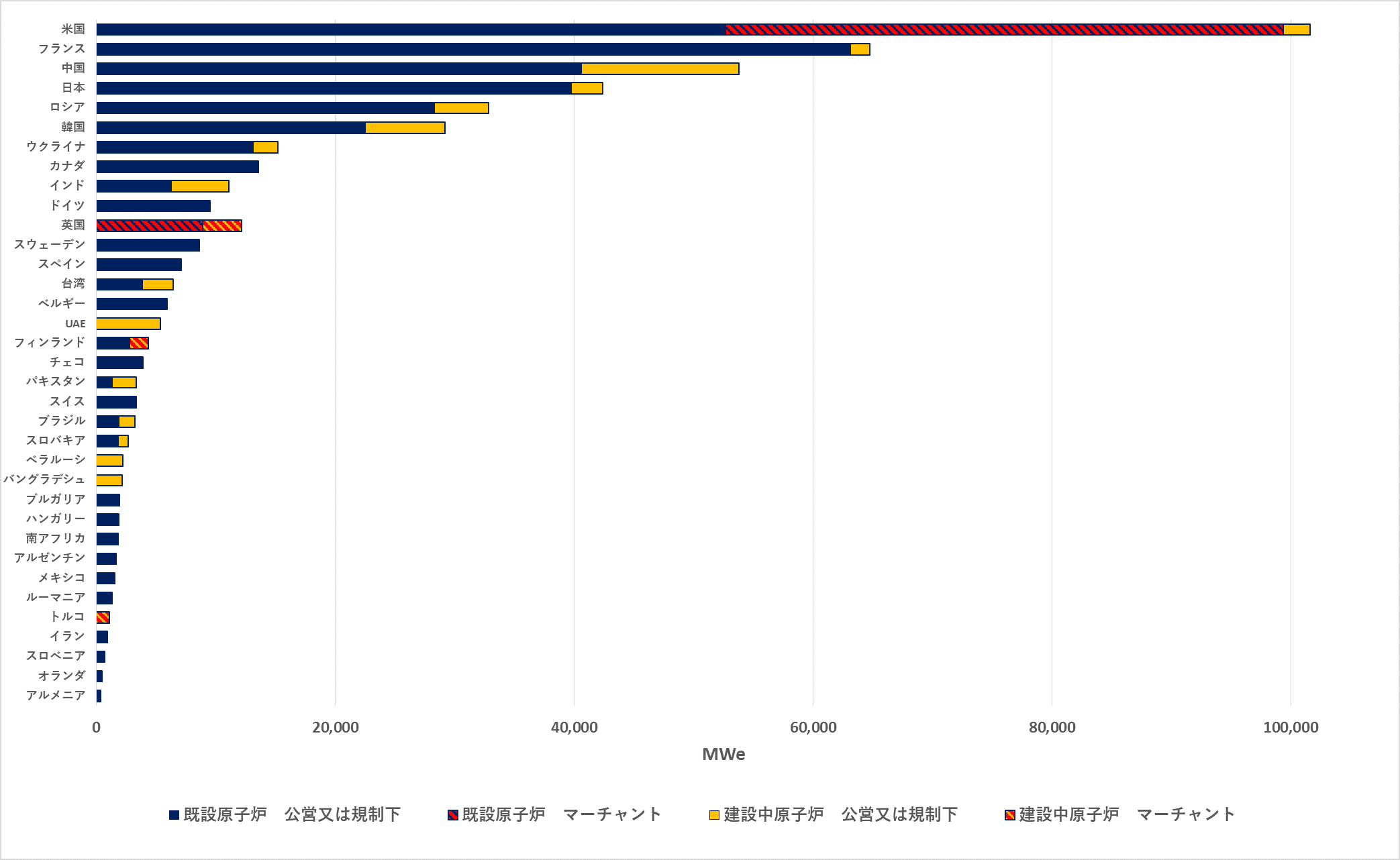

図2(末尾参照)ではこのうち自由化市場内にある原子力発電所(マーチャント原子力発電所)の設備容量を赤い斜線で示している。全体として見ればマーチャント原子力発電所はごく少数である。(それらのうちいくつかの発電所は以下に詳細示す通り経営困難に陥っている)自由化市場内において原子力発電所を動かすアプローチはうまく機能しておらず、それらの発電所に対して大きな経済的インセンティブが付与された場合でもその事情に変わりはない。

これらの図から以下の結論を導くことができる。

- 世界各国の状況を見れば原子力発電所の計画、建設をどのように行えばよいのか、答えはもう分かっている。

- 既設原子力発電所のほとんどは料金規制下にある電力や公営電力によって建設され、運転されているものである。

- 自由化市場内で原子力発電所を運営している事業者はごく少数である。

料金規制下にある電力や公営電力による原子力発電にはうまくいった実績がある

米国内で運転中の全ての既設原子力発電所は公営電力か、もしくは料金規制下にある電力によって計画・建設されたものである。

料金規制下にある電力や公営電力では長期的な収益確保や建設費用回収が実質的に担保されている。

そうしたアプローチをとれば原子力発電所も垂直統合された電力会社の大きな電源ポートフォリオの一部ということになる。

料金規制下にある電力や公営電力は、自分の発電所建設に投資し、燃料費や運転費を支出しながら運転し、既設の発電所を何時廃止するかについても自らが決定することになる。そうした決定は、安定供給確保に焦点を当てつつ、長期にわたる費用総額をできるだけ小さくなるように立案した長期的な計画に基づいて行われることになる。

マーチャント原子力発電所が機能するかどうか実証されていない

マーチャント原子力発電所を所有する自由化市場内の発電事業者はその収入を市場に求めることになる。(一方、料金規制下の電源の費用回収や投資回収は規制で担保され、また公営電力の電源ではそうしたコストは国や自治体がカバーしてくれる)つまりマーチャント原子力発電所の所有者は大変に大きなリスクを背負っていることになる。新規建設されるマーチャント原子力発電所には建設工期遅れのリスクがあり、そのために非常に大きな財務上の不確定性を抱えることになる。また仮に建設が終わって営業運転に入っても、財務上あるいは収支上の大きなリスクを負うことになる可能性がある。

世界を見ればマーチャント原子力発電所は英国と米国の一部に見られるだけである。しかもこれらのマーチャント原子力発電所は全てが元々は規制環境下にある電力か公営電力によって計画・建設されたもので、電気事業改革の結果、自由化市場内に置かれることになったものである。

自由化市場内の発電事業者が原子力発電所の建設を計画した例はごく限られている。

たとえマーチャント原子力発電所計画が政府の支援を得たとした場合でも・・

電力自由化環境下にある事業者によって計画されている原子力建設計画も散見されるが、そのどれ一つを取ってみても電力市場からの売り上げだけに依存しているものはない。実際、事例ごとに程度こそ異なれ、そこでは必ず政府が支援を与えるというアプローチが取られている。

トルコではトルコ国有の電力会社との買電契約に基づく BOO(Build-Own-Operate)での原子力建設計画が進められている。この買電契約は運転開始当初の暫くの間の収入額を確約するもので、さらにプラント所有者はプラント寿命中の一定期間の一部の発電量についてトルコ国内電力市場で相対買電契約を締結することで追加の収入を得ることが期待されている。この枠組みでロシアによるアックユでのマーチャント原子力発電所建設計画が

進められており、その一部はいずれ売却することで投資者を募っている。

フィンランドでは TVO 社とフェンノボイマ社が「マンカラ・モデル」を活用している。このモデルは米国における発送電協同モデルと類似のもので、発電会社は電力ユーザー企業を会員とする協同組合の形をとる。ユーザー企業は原子力発電所に対し持ち分に相当する投資を行う。また各企業はその持ち分比率分の投資額を拠出し、運転費用も同様に負担することで原子力発電所から持ち分比率分の発電電力量を受け取る。そうすることで発電会社である TVO 自身が負うリスクは比較的小さなものとなる一方、その分 TVO のオルキルオト3号機建設計画に参加している会員各社が持ち分比率に応じて全体のリスクを分担して負うことになる。

英国ではヒンクリー・ポイントC発電所建設計画が進みだしたところだ。この建設計画では、英国電力市場内で売電しつつ運転することになっているが、その投資額を回収するための一連の財政的なインセンティブ制度が設けられている。このインセンティブ制度には長期にわたる買電契約が含まれており、将来の電力市場価格の変動に起因した収入変動リスクは生じないようになっている。なおそれでも発電所のオーナーは一定のリスク(すなわち建設費用超過や工期遅延)は負うこととなるが、このリスクを自由化市場内のプロジェクトと同様に扱うのかどうかについてはまだ明確にはされていない。

私個人の見解を言わせて頂くなら、このヒンクリー・ポイントC 発電所計画(そしてそれはサイズウエルC発電所の計画とも関係する)は並外れて好条件の買電契約などのインセンティブ制度が適用されたからこそ実現したものだと思う。またこの計画では国営電力会社が(つまり英国内で稼働する全ての原子力発電所を所有する仏国国営電力であるフランス電力と中国国営電力である広東核電集団がそのパートナーとなって)発電所を所有することになっている。

中国の華龍1号の原子炉設計が使われることとなっているブラッドウエルでの建設計画も進行中だが、同計画は中国の国家的な原子力産業輸出政策が主なドライブフォースになるのではないかと思われる。

マーチャント原子力発電所は様々な課題に直面している

建設時には常に予算超過や工期遅れの可能性があるから、独立した私営企業が所有するマーチャント原子力発電所は大変に大きな財政的なリスクを負うことになる。営業運転開始後もマーチャント原子力発電所は市場のリスクに直面することになる。マーチャント原子力発電所では電力販売などで市場から得られる収入が、投資額の回収に必要な額、あるいは投資額に見合った収益の額を下回ってしまう可能性があり、それは市場での主要なリスク要因となる。また場合によっては収入額が発電所稼働のための費用支出をも下回ってしまう可能性すらある。また最近では市場運用者が市場に溢れるようになった再生可能エネルギー電源を優先的に稼働させるために原子力発電所の出力を低下させてしまう(あるいは原子力からの買電価格がマイナスの額になってしまう)という市場リスクまで発生している。

マーチャント原子力発電所への出資はリスキーで、しかも通常使われている将来キャッシュフローを割り引いて評価するやり方を適用するとすれば、私企業に適用されるどのような財務評価手法を当てはめてみても、新規に建設される原子力発電所の運転寿命である80 年以上の運転期間を通じて期待される収益はほとんどない、ということになる。何故ならば、通常民間で使われる割引率を適用して割り引いたキャッシュフローの分析では、30 年以上も将来に出てくるキャッシュフローはほとんど価値がない、という評価になるからである。仮に投資に先立ってこうしたキャッシュフロー分析を行うとした場合、計画・建設段階に相当する当初の 10 年間ほどの間の負のキャッシュフローが全体評価を支配してしまうことになる。

米国においては電力市場価格が下落したために損失を出していたいくつかの既設マーチャント原子力発電所が早期閉鎖に追い込まれ、さらに今後数年間の間にさらにいくつかのマーチャント原子力発電所が早期閉鎖される予定となっている。いくつかの新規マーチャント原子力発電所は NRC の認可を得て建設を開始したものの、その後の建設が進捗しているところはひとつもない。その他いくつかの新規マーチャント原子力発電所では NRCの承認が得られる前に申請そのものを取り下げてしまった。

日本が取り組んでいたトルコ・シノップでのマーチャント原子力発電所新設計画もキャンセルされた、と最近報じられた。

英国におけるマーチャント原子力発電所も課題に直面している。ニュージェンの計画は買い手が見つからず清算に入っている。既に実績がある ABWR 設計を使うホライズンの計画は進んではいるものの、財務上の課題があると報道されている。

何がなし得るか?

原子力産業を支えるために市場経済をいくらかでも中央集権的な経済構造に変更させ得る、などと考えるのは現実的ではない。原子力産業を支えるために電気事業全体を国営化するとか再び料金規制化に置くなどというのはもっとできそうにない話だ。

しかし市場経済下にある原子力発電所の経済状況を改善させるためにとり得る手段は他にもあり得る[3] … Continue reading。

1.料金規制や公営への移行

原子力発電所は何世代にもわたって大きな公益を生み出す大きな資産である。超高圧送電線やインターステート・フリーウエイのような資産は通常は政府が直接所有したり、政府による規制を受けている。

一部の国や地域では国営電力会社や料金規制下にある電力会社を、そうした会社以外はごく普通の会社が参加する市場経済の中に組み込む手法をとっている。米国の一部の地域やフランス、韓国などの国ではこうしたやり方が取られている。中央集権的に電気事業や原子力産業全体を再構築することは(それができるなら原子力発電の活用はもっと進むだろうが)とても実現困難なことだが、これらの国々で見られるような自由化のやり方や、再度原子力を規制下におくやり方はこれまでも実際に検討されてきた。

事実、規制下にある電力や公営電力が電力市場に参画している例が既にある。米国においてもカリフォルニア州、バージニア州などの州では、州も卸電力市場に参入しているにもかかわらず、原子力発電所資産については料金規制下に置いたままにしており、そうした規制環境下にある原子力発電所も卸電力市場に参画している。

米国において唯一建設中の新規原子力発電所は南東部の規制州にある。ジョージア州のボーグル発電所は完成に向けて建設が進んでいる。サウスカロナイナ州の V.C.サマー発電所は建設は開始されたもののその後建設は中止されてしまった。ジョージア州やサウスカロナイナ州の新規原子力に対する料金規制の枠組みがこうした新規原子力発電所計画を推進することにつながった。

アイダホ州ではニュースケール社による新型小型モジュール炉(SMR)の計画が進んでいるが、そこでも公営電力が大きな役割を担っている。公営電力の組合であるユタ州公営共同電力事業体(UAMPS: Utah Associated Municipal Power Systems、ユタ州行政組織の一部)が発電所の投資者、所有者、及び発電される電力の受電者となり、これとは別の公営電力であるエネジー・ノースウエスト社が発電所の運転を行うことで準備を進めている。また米国政府はアイダホ国立研究所内に SMR 発電所用地を準備し、あわせて米国政府も発電電力の一部を引き取ることが計画されている。

英国ではブリティッシュエナジーを初めて民営化した後、同社が電力市場で経済的に行き詰まり、数年後には再度国営化された。これは短期的な尺度で運営される電力市場のために原子力発電が消えてなくなってしまうのを防ぐために他国で過去に取られた施策の一例である。

2.電力市場を避けて通る、あるいはその中身を再検討する

原子力発電を今後とも存続させたいと思うなら、電気事業改革や電力市場の在り方については熟慮を重ねて注意深く考える必要がある。

既に電気事業改革を行い、電力市場を設置した国でマーチャント原子力発電所を存続させるためには、既設、新設を問わずマーチャント原子力発電所は再度規制下に置く、あるいは国有化するといったことを考えることになるかもしれない。これは電気事業全体を自由化前に戻すとか、電力市場を廃止するとかいうようなことはやらなくても実施可能な施策である。

電力市場というものは元より短期的なもので、発電所への給電指令など即時即応すべきシステムではうまく機能するが、そこで決まるスポット価格は長期的な発電所建設計画についてのインセンティブとなり得るものではない。さらにそこで決まるスポット価格は既設原子力発電所を運転しても収益を上げることができないほどに安価である可能性すらある。(つまりスポット価格が発電所運転のための支出よりも低い)

こうした電力市場の前提となっている考え方は、垂直統合された電気事業から発電部門をその他の部分から切り分けて、発電部門はマーチャント発電事業者として電力市場に参画させるというものである。しかし電力市場は発電所の短期的な限界費用に基づいてその機能を果たすことになるから、発電所の固定費や投資回収など、原子力発電所の所有者にとってみれば大変に重要な事項はそこでは一般的に言って無視されることになる。

もし電力市場や電気事業改革を避けて通ることができるなら、それは原子力発電を支援することになる。国としてどうしても電気事業改革を進めざるを得ず、電力市場を設置しなければならないと考えるとしても、既設原子力発電所にとって不都合な経済的影響を与えることを防ぎ、新規原子力発電所建設のオプションを閉ざしてしまわないようにするよう、改革のやり方を再度考え直し、電力市場設計を調整することは十分に可能である。

日本では原子力発電所の再稼働が行われつつあり、国内総発電電力量のかなりの割合をクリーンな原子力発電によって賄う計画である。また同時に日本は卸電力市場の再構築と変革を進めている。原子力産業を存続させつつ同時に卸電力市場も改革する、というこの日本のやり方は、如何にして電気事業改革と原子力を調和させたらよいのか、と検討をしている世界のあらゆる国から必ずや仔細に評価がなされることとなるであろう。

3.電力市場内のマーチャント原子力発電所に対する経済的支援

電力市場が存続し続けるとするとしても、原子力発電所にとって適切な収入を確保するための手段は色々と考えられる。電力市場の値決めを原子力にとって有利なように見直すことが考えられるという意見もあるが、まだその実現性は実証されてはいない。既に実績があるやり方としては、自由化電力市場においても原子力発電が経済的に存続し得るよう適切でかつ確定した額を市場外で追加して支払うというやり方がある。

既設マーチャント原子力発電所が早期に閉鎖されてしまう可能性があることから、米国内のいくつかの州ではそうした原子力発電所に対して、原子力がクリーンな環境を生み出している価値への対価を支払う政策的措置を取っている。このような考え方に基づくニューヨーク州やイリノイ州のいわゆるゼロ・エミッション・クレジット(ZEC)はそれら各州の複数の原子力発電所の早期閉鎖を防止する効果があった。またニュージャージー州でもこうした ZEC が可決されており 2019 年から施行されることになっている。コネチカット州のクリーンエネルギー購入プログラムも同州内の原子力発電所に対して同様の効果を生み出しうる。もしもこうした ZEC による支払いがなければ経済的に厳しい環境に置かれた原子力発電所は早期に廃止される可能性が高い。

これらと同様、マーチャント原子力発電所の売上高を増額させ、またその額を確かなものとするよう、マーチャント原子力発電所と買電契約や差額補填契約を締結するのも一つ方法である。

4.クリーンエネルギー利用の義務化

もう一つの方法はクリーンエネルギー利用の義務化である。この義務化は既に広く実施に移されている再生可能エネルギー利用の義務化を、原子力を含む(あるいはさらに原子力に焦点を当てた)エネルギー利用の義務化に置き換えるものである。再生可能エネルギーに対してインセンティブを与えるために使われた手法と同様の手法を原子力に対して適用するものである。結局のところ、こうした政策的措置は炭酸ガスやその他の大気放出ガスを減らすことを目指したものだが、そもそも原子力発電は大規模なクリーンエネルギー源である。

もしも米国政府が電力利用に対してこのようなクリーンエネルギー利用を義務化し、政府各機関が原子力発電所と長期買電契約を締結することになれば、原子力発電所にとって大変に大きな意味を持つことになる。

米国エネルギー省が最近とりまとめた報告[4]以下を参照のこと。では米国内の再生可能エネルギーに対し与えられた各種のインセンティブ制度の詳細が示されている。こうして再生可能エネルギーに対してインセンティブを与える背景には、再生可能エネルギーはクリーンであるが、電力市場で競争は困難であり、そうした市場の失敗を克服するためにはインセンティブ制度が必要だ、という基本的な論理立てがある。単純にこうした制度を全てのクリーンエネルギー源に適用する(つまりそこに原子力を含める)ことにすれば原子力発電所を推進するインセンティブを与えることとなり、原子力に関する市場の失敗[5]NECGコメンタリー第21回を参照のこと。を解決することにもつながる。

5.原子力発電が持つ価値ある属性に報いる対価

クリーンエネルギーであることに対して市場外で支払いをすることに加えて、電力市場価格には反映されることがない原子力発電所が持つ様々な価値ある属性に報いるための対価を支払うことも考えられる。そうした属性には、供給信頼性、運転寿命の長さ、燃料供給の多様性、高い土地利用効率、あるいは電力システムへのレジリエンス付与などがある。マーチャント原子力発電所に対しこうした属性に報いるよう対価を支払えば、それはマーチャント原子力発電所を生き残らせ、さらには新規原子力発電所建設計画に対する投資を誘発する上でも有益なものとなると思われる。

6.あらゆる電源について全てのコストを考慮する

もしも電源にかかる外部性も含めた全てのコストを考慮に入れるとするなら、原子力発電は比較的安価な電源となる。

すなわちもう一つの別のやり方は、あらゆる電源について、その排出ガス、間欠的な運転、送電系統の利用なども含む全てのコスト要素を考慮することを要求した上で電気事業改革の在り方を再考しようというものである。OECD/NEA が公表した「電力供給の総コスト報告[6]以下を参照のこと。 」はこの論点についてまとめたものだ。炭素の排出について明確な価格上のシグナルを発するよう炭素税を実際に課すこともこうした外部性評価の重要な一部分となる。

しかしながらそもそも電力市場とは発電事業者がその短期的な限界費用をもとに入札を行う場であるから、こうしたあらゆる電源の外部性も含めた総コストを電力市場の入札に正式に反映することは実際には難しいかもしれない。

まとめ

原子力発電プロジェクトは世界中で最も巨大かつ複雑なプロジェクトの一つである。だが原子力発電はクリーンで信頼性が高くかつ拡大性も高いという特徴を組み合わせ持つ比類ない独特の電源であって、低炭素、あるいはゼロ炭素の電力系統システムにとって必要不可欠な構成要素の一つでもある。

自由化電力市場においても新規原子力発電所が建設されうる、というのは楽観的に過ぎると想定してみれば、政府が大きな役割を担うことで初めて民間投資が可能となりその新設が実現するものだということになる。気候変動問題解決に効果がでるほど規模の大きな原子力発電所計画は、国家の計画の一部にそれを組み込むことで初めて実現が可能となるものであり、そうした具体例は黎明期のフランスの原子力開発や現在の中国の原子力開発計画に見ることができる。

これらの例のように国家として原子力開発計画を立てれば、国内では大規模な原子力発電が実現可能となり、またそれによって国内原子力産業各社はグローバル原子力発電市場での優位性を獲得することができることになる。

図 1:国別既設及び新設原子力発電所設備容量

図2;国別既設及び新設原子力発電所設備容量(規制環境下・政府所有分とマーチャントを区分け)

脚注

| ↑1 | IFNEC:”International Framework For Nuclear Energy Cooperation” “ 国際原子力パートナーシップ” |

|---|---|

| ↑2 | NICE Future: “Nuclear Innovation: Clean Energy Future” “原子力イノベーション-将来のクリーンエネルギー”(クリーンエネルギー普及における原子力の役割につきエネルギー関係者との対話を行うためにクリーンエネルギー大臣会合(2018年5月)で設立された国際的枠組み) |

| ↑3 | 米国原子力学会(ANS)の特別委員会「ANS各州の原子力2016特別委員会」がとりまとめた素晴らしい報告「各州の原子力―ツールキット」では米国内既設マーチャント原子力発電所が早期閉鎖されることを防ぐために活用できる一連の政策案が取りまとめられている。 |

| ↑4 | 以下を参照のこと。 |

| ↑5 | NECGコメンタリー第21回を参照のこと。 |

| ↑6 | 以下を参照のこと。 |

お問い合わせ先

Edward Kee +1 202 370 7713

edk@nuclear-economics.com