日本は2030年には20%以上の電力を原子力で供給することを目標に据えている。また同時に日本は電気事業を再構築する電力システム変革を進めている。

電力システム改革を進めると同時に原子力を再稼働させ、また再稼働後においても原子力産業を維持発展させるようにすることは日本にとって重要な課題となっている。

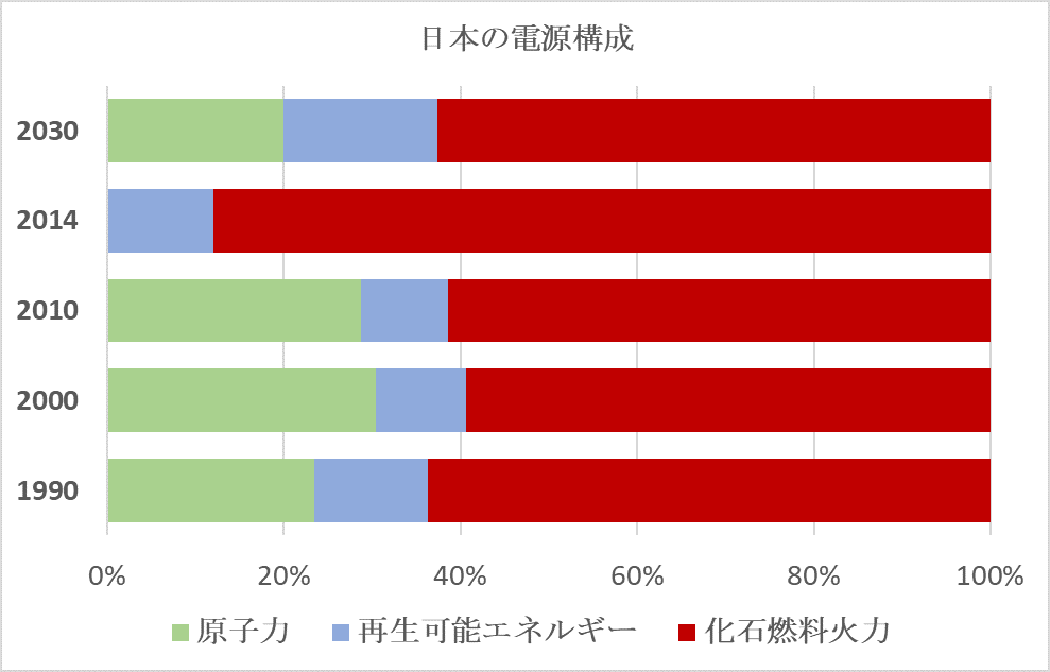

日本は原子力発電所を再稼働させつつあり、2030年には原子力による発電電力量を20~22%とすることを目標としている。

日本の電気事業を再構築する電力システム改革は1995年に開始されたが、2011年3月の東日本大震災と福島第一事故後、改革は加速されることとなった。日本の電力システム改革は2016年の小売全面自由化でその大部分が実施に移されたことになる。卸電力市場では競争が促進されており電力システム改革は2020年に全てが完了する予定である。

2030年断面における原子力発電の目標を達成する上で、原子力産業には再稼働を進めつつかつ経済的にも原子力が生き残れるよう維持するという課題が課されている。電力システム改革が進められている中、その課題を達成できるかどうかは日本全体にとって重要なチャレンジとなっている。

このコメンタリーでは日本の原子力を巡る現状と将来の政策、そしてその電力システム改革の進行が日本の原子力産業に対してどのような影響を与えることとなりそうかについて考察してみたい。

原子力発電の現状

2011年当初、日本では合計55基、発電容量計4,939万2,000kW(FBRのもんじゅを含む)の原子力発電所が運転中だった[1]本項の数値等は本コメンタリー原文(2月20日)から2月26日付けで改訂した。IAEAの動力炉情報システム(Power Reactor Information … Continue reading。また2基、計275万6,000kWが建設中、1基、138万5,000kWが設置許可取得済、また12基、計1,537万5,000kWが計画中であった。

2019年1月断面で日本には合計37基、計3,763万5,000kWの「運転中」原子力発電所があるが[2]福島第二原子力発電所1~4号機を含む。福島第二全号機は廃止措置される可能性が高い。、その内訳は以下の通りである。

- 9基、計913万kWの実際に運転中の原子力発電所。

- 16基の「運転中」に区分されるが実際には停止していて、原子力規制委員会に再稼働のための申請を提出済の原子力発電所。うち6基は既に原子力規制委員会から再稼働の認可を得たが、再稼働のためのその他の要件全てをまだ満たしていない。

- 12基の「運転中」に区分されるが実際には停止していて、原子力規制委員会に再稼働のための申請も未提出の原子力発電所。

2011年3月から2019年1月までの間、18基、計1,175万7,000kWの原子力発電所が廃止措置に入った。廃止措置に入る原子力発電所は以降さらに増える可能性もある。

2011年3月以前に日本で建設中であった原子力発電所はもはや実際に建設されるかどうか良く分からない。全ての建設中だった発電所は建設作業が遅延しており、その中には中止された(例えば福島第一7・8号機)ものもある。

第5次エネルギー基本計画

第5次エネルギー基本計画は2018年7月に閣議決定されたが、そこでは2030年までに日本の総発電電力量のうち20~22%を原子力で供給することが目標とされた。

原子力の稼働率が標準的な値になると想定するならば、この目標は2030年までに約2,500万kWの原子力発電所を稼働させることを意味している。すなわち、この2030年断面の原子力発電量目標では、

- 現時点と比較すれば原子力発電電力量は大幅に増加することになる。

- 現時点で実際に稼働している発電所に加え、約1,600万kWの原子力発電所を追加で稼働させる必要がある。

- 既存の「運転中」だが実際には停止している原子力発電所の再稼働、既設原子力の運転期間延長認可の取得、並びに新規原子力の建設を組み合わせてこれを達成することになる。

- またこのことは既設の「運転中」だが実際には停止している原子力発電所の一部は廃止措置に入る可能性があることも意味している。

こうした2030年断面の原子力発電の電源構成比率目標は、日本の各原子力発電所を所有する電力会社が原子力発電所は経済的にみても存続し得るものだと考えなければ達成することはできない。

つまり電力システム改革が完遂されても、確実に日本の原子力発電所は経済的に存続し得るようにすることが目標達成上の課題となる。

電力システム改革

日本の電力システム改革は段階を追って徐々に進めれることとなっているが、その大部分のステップは既に実施に移されている。

日本の電力小売部門は、一部の低圧需要家向けの小売についての規制料金が2020年まで経過的措置として残されることとなっているものの、大部分は既に競争環境下にある。小売部門には従来の電力会社(旧一般電気事業者)の営業部門の他、新電力も参入してきている。また一部の旧一般電気事業者の営業部門は規制時代の自社供給区域を超えて電力の販売を行っている。

日本の電力小売業者はその販売電力のほとんどを旧一般電気事業者から相対契約で購入しており、適正な競争環境を維持するため、その取引内容が適正なものかどうか電力・ガス取引監視等委員会が監視を行うことになっている。また販売電力の10%ほどが日本卸電力取引所(JPEX)のスポット市場で調達されている。

電力システム改革前は原子力発電所のコストは電力料金で回収が認められていた。しかし今や相対契約やJPEXの市場での取引でコストを回収できるという保証はどの発電事業者にもない。

至近の日本の電力各社の年次報告書をレビューしてみると、どこも会社全体としてみれば採算はとれていることがわかる。しかし各原子力発電所について採算が取れているのかどうかを示すデータは見つけることができなかった。一部の電力会社は、会社全体としてみても過去数年の利益は減少傾向にある。

日本の電力システム改革は注意深い方法で進められている。この点は電気事業の大きな変革で突然大混乱を引き起こしたような他国における一部の電力改革とは異なっている。

電力システム変革の最終段階は2020年までに実施に移されることとなっており、そこではベースロード市場、発送電の法的分離、小売規制料金の全廃、再生可能エネルギーの固定価格買い取り制度(FIT)見直し、容量市場、ゼロ・カーボン電力市場、原子力に対する差金決済取引(CfD)などが含まれる予定となっている。

ベースロード市場

ベースロード市場は2019年に設置される予定となっている。この新設市場では、買い手各社はベースロード発電事業者の電力につき、発電事業者の平均コストから容量市場によって得られる収入を差し引いた金額に対して入札を行わなければならない。原子力は限界費用が低い(すなわちゼロである)ことから、日本の電力各社は原子力によって市場競争力を増すことができると考え、過去原子力発電所への投資を行ってきた。ベースロード市場の新設は全体としてみれば原子力の収益性を損ねる方向に働く可能性がある。

発送電の法的分離

法的分離は発電事業を送配電事業から切り離すことに焦点を当てていると考えられる。つまりこの法的分離では発電事業者を小売電気事業者と分離することは求められておらず、発電事業者が小売電気事業者を兼ねることも禁止はされないと考えられる。発電事業者は小売電気事業者と一体で小売電気事業者として機能することが可能で、また他の小売電気事業者に対して電力を供給することもできる。この点は米国の厳格な法的分離と大きく異なる点で、米国では全ての発電事業者は旧電力小売事業者の関係企業とはなれず、両者は分離されている。日本の法的分離は原子力発電に対して直接的影響はほとんどないのではないかと思われる。

小売規制料金の全廃

電力需要家のほとんどは既に競争市場内にあり、電力会社を選ぶことができる。一部の低圧需要家向けの小売についての規制料金も2020年までに全廃されることとなっている。もしもこの廃止が小規模需要家にとってマイナスの影響を与えることとなるようなら、小規模需要家については何らかのラストリゾート的な料金規制が残ることになるかもしれない。

小売り全面自由化後、新電力はクリームスキミング戦略を持って市場に参入してきた。旧一般電気事業者にとって最も収益性が高かった顧客層が新電力に切り替えたことで旧一般電気事業者の利益は減少し、その一方で引き続きユニバーサルサービス(つまり小規模需要家に対する規制料金)を低い利潤で(場合によっては赤字でも)維持することが求められた。原子力発電事業者にとってみれば最後まで残った小規模小売規制料金が2020年までに廃止され、それが競争電力市場での収入に置き換わることはプラスの変化となるようにも思われる。

小売電力市場の全面自由化後、日本の電力各社は原子力発電所を引き続き運転することがどのような経済的影響をもたらすのかについて検討を進めるようになってきている。

FIT契約見直し

日本では固定価格買い取り制度(FIT)を導入した結果、再生可能エネルギーの発電電力量が大きく増加した。米国、ドイツならびにその他の国々で得られた教訓を踏まえ、日本ではFITを終了し、既存のFIT契約価格についても見直しをする方向で動き始めている。それによって再生可能エネルギー新設市場には何がしかの変化が起きることになろうが、それは法外に高いFIT価格設定(つまり市場価格から乖離した補助金)に呼応して再生可能エネルギーがあふれかえってしまうという他国でみられている事態を防止する上で有効な手段となるであろう。こうしたFITの枠組みを見直すことは原子力にとってプラスの影響をもたらすと考えられる。

容量市場

設置が予定されている容量市場の詳細についてはまだ明らかとなっていない。各区域(ここでいう「区域」は垂直統合されていた旧一般電気事業者9電力各社と沖縄電力の旧供給区域)ごとに独立した容量市場を設置し、各区域で十分な電源容量を維持して系統信頼度や予備率を確保することを目指すものだ。

もしもこの容量市場が長期間のコミットメントとそれに対する対価支払い(つまり長期契約)を求めることになるならば、原子力発電所にとってみれば、確実に原子力を経済的に存続可能とするような長期にわたる追加の収益を得る上で有効なものとなる。

ゼロ・カーボン電力市場

ゼロカーボン電力市場の詳細もまだ明らかにはなっていない。この市場設置では、電力小売事業者に対してゼロ・カーボン電力の使用を義務付けた上で、電力小売事業者は再生可能エネルギーや原子力などの発電事業者からゼロ・カーボン電力証書やクレジットを購入する、という形をとることになるかもしれない。

ゼロ・カーボン電力市場の形にもよるが、この市場設置は原子力発電所にとって追加の収益源となる可能性がある。

原子力のCfD(差金決済取引)

これまでも一般論として原子力に対してCfD契約を適用する可能性については議論がなされてきた。

厳格に定義づけて言うならば、CfDとは金融へッジ契約の一種であって、それは卸電力市場のスポット価格と密接に関連付けられるものである。しかし日本の電力システム改革は、強制的に全量を市場で取引させる全面プール市場ではなく、相対契約や調整容量市場を活用する方向で進められており、このCfDも金融へッジ契約というよりは、従前の相対売電契約に近いものになる可能性があるように思われる。

こうした原子力発電の売電契約では相手方(例えば小売電力事業者や送配電事業者)を定めた上で、そこから契約上のコストを回収する手立てを決めることが必要となる。そうした売電契約では、原子力発電所がその他の取り決め(例えば他の売電契約、ゼロ・カーボンクレジット、あるいは容量市場など)を結ぶことを妨げないようにすることが重要である。

原子力の経済的存続可能性を高めるこのような売電契約が実現するならば原子力発電事業にとって有益なものとなるであろう。

その他

JPEXは2017年に任意入札制の卸電力市場を設置した。全電力量のほぼ10%がこのJPEXのスポット市場で取引されている。日本の調整容量市場の状況変化やその他の要因を考えるとこのJPEXでの取引量は将来増加する可能性もある。しかし日本の電力システム改革は米国のPJMなどのような強制全面プール市場への移行を志向しているようには見えない。従って再生可能エネルギーへの補助金付与の結果、米国が現在直面しているような問題(すなわちスポット価格がマイナスになってしまい、発電事業者のコストをカバーするには不十分で、かつ新規電源を建設する十分なインセンティブを与えることにもならないという問題)は日本では起きないかもしれない。

その他の評価

日本の電力システム改革の内容には原子力にとってプラスに働くものもあればマイナスに働くものもある。

電力システム改革が最終段階を迎えるにあたって、全体としてそれが原子力発電に対してどのような影響を与えることになるか、経済産業省は注意深く監視を行っている。仮に電力システム改革で何らかの問題が生じるようなことがあれば、経済産業省は原子力を経済的に存続可能となるような政策(例えば原子力のCfDなど)を考えることになるであろうという一般論としての期待感を日本の電気事業者は持っている。

私の予想では日本は2030年の原子力発電比率目標を達成することができるのではないかと思う。

脚注

お問い合わせ先

Edward Kee +1 202 370 7713

edk@nuclear-economics.com