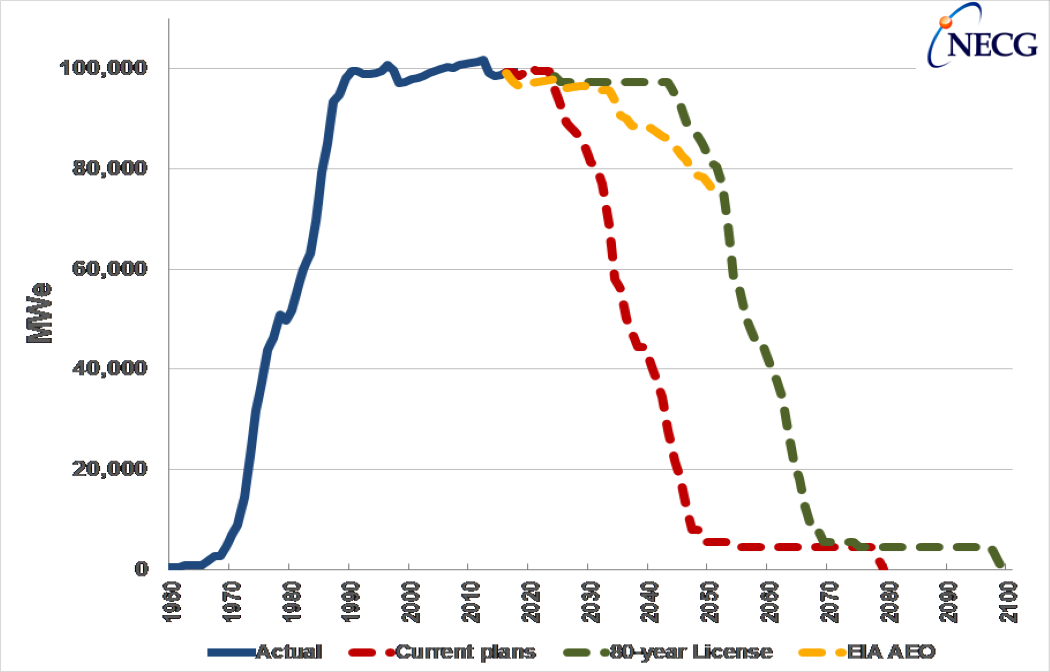

米国の原子力発電設備容量は2012年の1億200万kWがピークで、それ以降、廃炉となるプラントが出る一方、それに代わる新設はなく設備容量は低下傾向にある。こうした設備容量低下の傾向が今後どうなるかについて以下の3つのシナリオが考えられる。

- 赤(現状ケース):現在計画されている運転期間延長、あるいは早期の廃炉が計画通り行われた場合

- 緑(80年延長ケース):早期に廃炉される予定のもの以外の全プラントが80年運転する場合

- 黄(EIA予測ベース):米国エネルギー情報局(EIA)の2017年版エネルギー展望ベース

いずれにせよこうした低下傾向に対しては以下の3点で対策を取っていくことが重要である。

- 既設発電所の運転をしっかりと維持する

- 既設発電所の寿命を可能な限り延長する

- 廃炉分に代わる新規発電所の建設を進める

米国の「原子力発電を自由化市場の中で扱う」という今のやり方は本質的に失敗であって、上記3点が実現できるような抜本策が取られなければならない。

既設発電所の運転維持

米国原子力産業界にとって最も重要かつ喫緊の課題は既設発電所の運転をしっかりと維持することであり、それは産業界大の最優先課題であると捉えるべき事柄である。近年、米国では運転中発電所の経済性が低下しているため、運転期限を待つことなく早期に廃炉にされ、あるいは廃炉が計画されたりするケースが多くあり、そうしたケースは今後さらに増えると予想されている。米国原子力発電所の経済性について公表されている諸報告[1]ブルームバーグの”The Bloomberg New Energy Finance”(2016 年7月7日刊)の“赤字の原子力“によれば米国で運転中の原子力発電所のうち55%は2016~2019 … Continue readingでも経済的理由から早期に廃炉となる発電所があるため、原子力設備容量は近々大きく減少してしまう可能性があることが示されている。原子力発電を自由化電力市場の中で扱うという失敗のために原子力発電所は経済的に窮地に追いやられ、結果として早期に廃炉にされてしまう恐れがある。こうした経済的問題は自由化市場環境下のほとんどの原子力発電所で発生しており、規制下(編集部注:電力市場が自由化されていない規制下州の意味)にある発電所や公営電力の発電所ですら同様の問題が発生するリスクがある。ニューヨーク州やイリノイ州ではゼロ・エミッション・クレジット(ZEC)に基づく原子力への経済支援措置が取られたことから、これら諸州では早期の廃炉をとりあえず防ぐことができた。しかしながら、こうした支援措置も今後、法廷や連邦エネルギー規制委員会(FERC)などで議論となり異議が唱えられる可能性があり、そうした法律上の解釈や規制上の最終判断がどうなるかは未だ不透明である。

ニューヨーク州およびイリノイ州の措置は、原子力発電所がゼロ・エミッション電源であることを理由に発電事業者が支払いを受けるものだが、その検討に際してはそれぞれの州における政治的課題、電力規制の在り方、さらには廃炉による地域雇用喪失問題などが議論され措置の決定がなされた。他州において同様の措置が取られるのか、もし取られるとしてもそれが何時になるのかは明確ではない。各州が州固有の課題や懸念事項を抱えており、その政治プロセスもそれぞれで異なる。一部の州(例えばバーモント州)ではむしろ運転期限前の早期に原子力発電所を廃炉に持ち込むことが積極的に検討されており、例えばカリフォルニア州では原子力発電所の早期廃炉、あるいは廃炉を計画することを州としても是認しているように見受けられる。ニューヨーク州およびイリノイ州では、ZECにより6 基の原子力発電所が早期に廃炉に追い込まれることを防ぐことはできたが、その結果、そもそも米国の原子力が直面しているより本質的な市場の失敗問題に対し、抜本的な対策を取る緊急性はむしろ低下することとなってしまった。この市場の失敗問題は米国のほとんどの原子力発電所にとって、依然として大きな課題として残されたままとなっている。

既設発電所の可能な限りの運転延長

こうした市場の失敗にも拘わらず、米国の原子力発電所が運転継続することができたとして、次に優先度が高い課題として考えるべきことは既設発電所の可能な限りの運転期間延長である。米国原子力発電所のほとんどは当初40年間の運転許可を得て運転を開始したが、多くがその後60年間の運転許可を獲得している。さらにNRCは国内原子力発電所の80年間運転を許可するかどうかについて検討を行っている(最初の図の緑線が相当する)。2018-19年頃には60年までの運転延長に次ぐ2回目の運転延長申請が2件出されると見込まれている。

こうした運転延長がなされるかどうかはその原子力発電所が持つ経済性、さらには米国の市場の失敗問題の解決と大いに関係する。許認可申請を行い、運転延長を実現させるための活動を行えば費用がかかるから、当然運転中のプラントの経済性にはマイナスの影響を与える。最悪のケースでは利益を生まないような原子力発電所については運転延長を行わないと事業者が考えることすらあり得る。また既設発電所80年間運転すれば新設原子力発電所を建設するまでの時間を稼ぐことも可能となる。

新規発電所の建設

米国原子力産業界にとってその次に大事なことは廃炉となる原子力発電所に代わる新規発電所を建設することである。市場の失敗の結果、既設原子力発電所が早期に廃炉に追い込まれてしまえば、それは新規建設計画に対しても非常に大きな悪影響を与えることになる。原子力を市場の中で扱うという米国の今のやり方が抜本的に見直されない限り、米国では新規の原子力発電所が建設される見込みは立たない。既設原子力発電所の運転継続が可能となるよう、米国における市場の失敗への対策が取られるとするなら、それによって同時に新規原子力発電所建設計画に対する投資もまた魅力的なものとなる可能性がある。NRCに提出された建設・運転一括許認可(COL)申請の状況を見ればわかる通り、米国内の新規原子力建設計画の現状はわびしいものでしかない。

- 2発電所4基が建設中:ボーグル、サマー両発電所での各2基増設については既にCOL認可を得て、2007年には州の料金規制当局の承認も獲得し、現在建設中

- 4発電所が認可済だが中断:フェルミ3号、レビィ・カウンティ、サウステキサス・プロジェクト、ウィリアム・ステイツ・リーの4つのプロジェクトはCOL認可を得ているが、いずれも計画中断もしくは取りやめ

- 2発電所が審査中だが見通しなし:ノースアナ3号、ターキーポイントの2つのプロジェクトはCOL審査中だが、出資予定の電力会社が実際に建設するかどうか未定

- 2発電所は保留:コマンチェピークとハリス2基のCOL申請は審査保留

- 8基が申請取り下げ:ベルベンド、ベルフォンテ、キャラウェイ、カルバートクリフス、グランドガルフ、ナインマイルポイント、リバーベンド、ビクトリア・カウンティの計8件のCOL申請取り下げ

- 今後の申請予定はほとんどない:ニュースケール社のアイダホ州でのSMR(小型モジュラー炉)計画が2017年の早い時期にエネルギー省の設計承認レビュー開始予定、2018年にはCOL申請がなされる計画の一件のみ

他にも新型原子炉の設計を行っている会社は複数あるが、どれをとっても技術的・経済的な成立可能性、実現時期などは確かなものとなってはいない。もしも仮にCOL認可済みの発電所全てが近々建設を開始するという(とてもありそうにない)仮定を置き、さらにそれらが工期通りに建設を完了したとしても、米国の原子力発電設備容量の低下に歯止めをかけることにはならない。

結論

米国原子力産業界は衰退の道をたどっている。この傾向に歯止めをかけるには以下が必要である。

- 既設発電所の運転をしっかりと維持する

- 既設発電所の寿命を可能な限り延長する

さらにそれらに加え、

- 相当な容量の新規原子力発電所の建設を行う

こうしたことを本当に実現させるには、原子力発電を市場の中で扱うという米国がこれまで犯した失敗に対する抜本的な変革が必要である。

脚注

| ↑1 | ブルームバーグの”The Bloomberg New Energy Finance”(2016 年7月7日刊)の“赤字の原子力“によれば米国で運転中の原子力発電所のうち55%は2016~2019 年期間で利益がでないと予想されている。また”An Environmental Progress article”(2016 年12 月29 日刊)によれば既設原子力発電所の1/4~1/3 は寿命前に早期に廃炉になる可能性があるとされている。 |

|---|

お問い合わせ先

Edward Kee +1 202 370 7713

edk@nuclear-economics.com