今回は、自由化電力市場においても、原子力発電が経済的に生き残って運転を継続できるようにするために、どのような市場設計が考えられるか、ザビエル・ロラ氏から寄稿頂いた。近年、スポット市場価格が低迷し、場合によっては価格がマイナスになることもあるため、原子力発電所は売電で損失を出している。このためニューヨーク州やイリノイ州では“ゼロ・エミッション・クレジット(ZEC)”などで市場価格とは別の補填を行うことで原子力の早期廃炉を防ぐ措置を取っている。ザビエル・ロラ氏は私の友人であり、これまでクライアントからの様々な委託業務に際し、NECGで一緒に仕事をした仲間でもある。

ロラ氏[1]ロラ氏経歴詳細は http://nuclear-economics.com/xavier-rollat-cv/を参照のこと。は経験豊かな投資コンサルタントで、仕組み債やマルチソースのバランスシート金融、資産担保型プロジェクトベースの借入金融などの分野で幅広く活躍しており、過去26年間にもなる金融業界でのコンサルタント業務を通じて電気事業の経済性についても深い知見を有している。国際原子力機関(IAEA)もロラ氏は原子力発電所開発のファイナンス分野での世界的専門家であると認めている。氏はこれまで経済協力開発機構/原子力機関(OECD/NEA)や欧州原子力フォーラム(ENEF)の様々な報告書作成にも寄与してきた。

既存の電力市場設計の再検討

概要

現在、発電事業者は様々な難関に直面している。「旧ビジネスモデル型」[2] … Continue readingの会社は、既に減価償却を終え本来であれば高い価格競争力があるはずの大型火力発電所を運転休止したり、場合によってはさらにそれらを廃止するところまで追い込まれている。これらの火力発電所の中には、既に減価償却を終え本来であれば高い価格競争力があるはずのものもある。こうした流れのもたらす影響は石炭火力や原子力に止まらずガス火力にまで及んでいる。ベースロード電源やピーク電源など、各電源にはそれぞれの特性があるにもかかわらず、多くの自由化された電力市場では「電源はどれも同じ」という前提で設計・体系化・規制されており[3]電力系統の給電指令は(集中化された)プールでの入札によるメリットオーダーに基づき行われる。、電力価格は電源種別によらず同一の価格決定方法によって定められる。従ってある時点のkWh当たりの経済的価値はベースロード電源であろうがピーク電源であろうが、みな同じということになる。また近年、電力市場でも脱炭素化を進める動きがあって、そのため低炭素電源のkWhには、例えば火力発電のkWhよりも高い価値を与える、という考え方が次第に容認されるようになってきている。従って「グリーン電源」からの電力は給電指令上、高い優先度を与えながら運用を行う系統システムが増えてきている。

しかしながらこうした状況下では、近年の多くの(自由化された)電力市場でみられる制度設計やルールが常にうまく機能するとは限らない[4] … Continue reading。こうした様々な課題を「解決する」として過去様々なパッチ当ての対策(多くの場合、政治的支援策、補助金、市場からの除外など)が導入されてきた。こうしたパッチ当ては、とりわけピーク需要対応の設備投資に振り向けられることにつながる。しかし、新規のピーク電源が既存の電力系統インフラに接続されるが、そうした間欠的な発電設備の増加を支えるために必要な電力系統への新規投資が追いついていない。これまでほとんどの電力系統ではこうした変化を吸収することができているが、それがいつまで続くだろうか?

その結果、電力市場の健全性が問題となっており、電力設備計画上、技術上、あるいは価格設定上、様々な機能不全が進行しつつある。こうした事態を見れば当然のこととして「一体、今の(自由化)電力市場の設計は意図した目的に適ったものなのだろうか」という疑問がわいてくる。今に代わるような仕組みを考えるべきなのだろうか?更なる市場改革は実現するだろうか?

新しい市場構造の導入

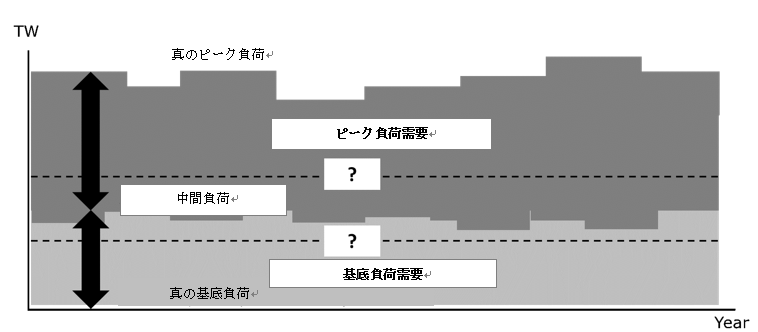

現在の議論を整理する上で、まず電力市場の総需要の区分についての基本原則を再確認しておくことが有益であると思われる。ある一定期間(日、月、年間など)の電力需要とその経時変化は一般的に負荷曲線を用いて表される。この負荷曲線は一般的に、基底負荷(ベースロード)、中間負荷、ピーク負荷、および特異ピーク負荷の足し合わせからなっている。前述の課題を解決する市場改革案の鍵となる基本原則は、この基底負荷電力の経済価値とピーク負荷電力の経済価値が異なると考える点にある。そうすれば、基底負荷市場とピーク負荷市場という2つのそれぞれ異なった電力市場を考えることが可能となる。さらに、今は「基底負荷」として区分されているものも実際には「真の基底負荷」と「中間負荷」の足し合わせとなっている点にも注意が必要である。つまり、基底負荷とはいっても、一日あるいは年間を通して見ると、その負荷の性格上、中にはあるレベル以上の需要は時間とともに変化する負荷、つまり中間負荷が含まれている。またこれと同じ議論がピーク負荷についても成り立ち得る。つまり時間とともに変化するピーク負荷のうち、あるレベル以下の需要は「ピーク」というよりは「中間負荷」的な性格を持っている。

図1:ピーク負荷と基底負荷の再定義

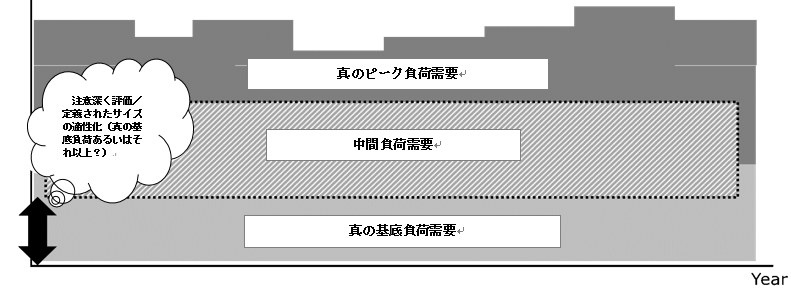

ここで、(a)基底負荷とピーク負荷の境界が不明確である一方で、(b)あくまで競争市場志向で、市場の緊張関係を維持しながら電力価格を決めたい、ということを考え併せ、「真の基底負荷」[5]その負荷の性格が「真の基底負荷」であるものを言う。つまり全ての中間負荷などは除く。(以下、単に「基底負荷」と呼ぶ)という概念を導入する。また同様に「真のピーク負荷」[6]その負荷の性格が「真のピーク負荷」であるものを言う。つまり全ての中間負荷などは除く。(以下、単に「ピーク負荷」と呼ぶ)の概念を導入することができる。そうすれば容易に2つの異なる部分電力市場(つまり基底負荷市場とピーク負荷市場)を設立することが可能となり、それぞれの電力市場は独立してその市場の目標、ルールや原則を定めることができる[7]同様に「真のピーク負荷」と中間負荷を切り分けて部分市場を考えることも可能であろう。そうすれば合わせて3つの電力市場ができることになる。。各電力市場それぞれが一連の価格決定メカニズムをもって電力の値付けすることとすれば、明瞭で透明性高いルールを通じて市場競争を推進することにもなる。

図2:中間負荷需要の明確化

ピーク負荷の部分市場では、近年の経済の脱炭素化志向を考え併せるならCO2排出量が最も少ない電源を優先し、かつ最も高い柔軟性を維持するように給電の条件を定めることが鍵となる。条件では発電単価が安いことも考慮に入れられるが、例えばCO2の排出量との比較で言えば相対的にその重要度は落ちることになる。従ってピーク負荷を取り合うこの部分市場では主にガス火力、太陽光や風力が競合することとなるだろう。基底負荷の部分市場では、発電単価が最も安く、かつ最も高い利用率を有する電源を使うよう給電の条件を定めることが鍵となる。こうした市場改革案を前提とするなら、他の発電手法と比べても原子力発電は有利で、再び原子力が本来有する経済競争力を発揮することができるようになり、低炭素電源の一翼を担うことになるだろう[8]この部分市場では石炭、水力、そして原子力が”当然“競合することになる。。

低炭素化推進のプレッシャーがかかる一方、多くの電力市場で新規のベースロード用水力発電の可能性は限られているから、殆どの場合、石炭火力の幾分かに食い込んで、原子力発電が市場に自然と入り込める余地は大きい。それは原子力にとって、原子力技術を長期的に維持することができるような最低限の収入を確保する基盤を作ることとなる。(それがうまくいけばあたかも規制環境下で原子力を扱うのと同じようになるだろう。)最後に中間負荷(つまり真の基底負荷でも、真のピーク負荷でもない負荷)の部分電力市場については、別の一連のルール(場合によってはルールの補正)を組み立てることが可能となるであろう。そこではその市場が目指す一連の目標、つまり市場競争での値決め、電源の脱炭素化推進、新技術開発推進といった様々な市場のニーズについて適切にバランスを取ってルールを定めることになるであろう。

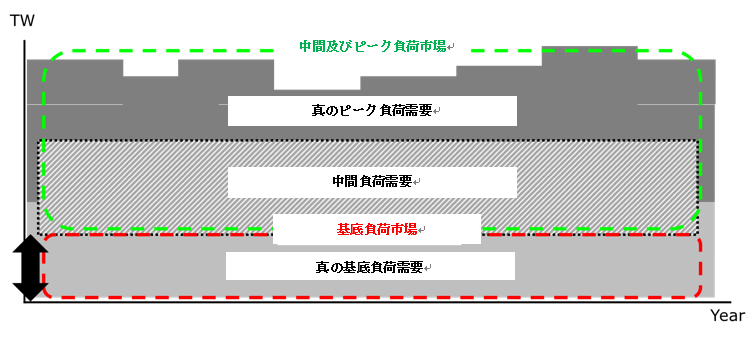

図3:電力市場設計の再検討

図3:電力市場設計の再検討

このように電力市場をいくつかの部分電力市場に再整理するなら、これまでとは異なった原子力発電の姿を思い描くことができる。例えば、

- ケース1:原子力がその市場価格に基づいて自由に競争しながらその収益を最大化する。(それは自由化電力市場の発電プラントの原則でもある。)

- ケース2:予め設定された一定の環境(例えば容量確保を原則とする容量市場など)の下で原子力が他電源と競争する。

結論

電力系統の限界発電原価ですべてを一律に値決めするという今の仕組みは、電力市場にとっても、電力市場参加者にとってもストレスになっている。ここに示した電力市場設計を変革する代替案は、電力系統システムの低炭素・脱炭素化に向けた移行期にふさわしい手法を提供し、また先進諸国の電力供給安定性を高く保つ上でも有効なものとなるであろう。

お問い合わせ先:

Xavier Rollat

consulting@aletservices.co.uk

脚注

| ↑1 | ロラ氏経歴詳細は http://nuclear-economics.com/xavier-rollat-cv/を参照のこと。 |

|---|---|

| ↑2 | 顧客需要を満たしかつその長期的コストを最小化するように電源構成を考えながら設備投資を行う料金規制されかつ垂直統合された電力会社、あるいは公営の電力会社のことをいっている。 |

| ↑3 | 電力系統の給電指令は(集中化された)プールでの入札によるメリットオーダーに基づき行われる。 |

| ↑4 | 脚注3で述べた点に加え、CO2の価格設定メカニズムはうまく機能しておらず、脱炭素・低炭素電源からの電力を電力市場で適切に評価しその価格に反映することができていない。 |

| ↑5 | その負荷の性格が「真の基底負荷」であるものを言う。つまり全ての中間負荷などは除く。 |

| ↑6 | その負荷の性格が「真のピーク負荷」であるものを言う。つまり全ての中間負荷などは除く。 |

| ↑7 | 同様に「真のピーク負荷」と中間負荷を切り分けて部分市場を考えることも可能であろう。そうすれば合わせて3つの電力市場ができることになる。 |

| ↑8 | この部分市場では石炭、水力、そして原子力が”当然“競合することになる。 |

お問い合わせ先

Edward Kee +1 202 370 7713

edk@nuclear-economics.com