前編はこちら

国連気候変動枠組条約は、現在、経済規模、成熟度、資源の有無など全く成り立ちの異なる197か国が批准している。締約国会議の採決は全会一致が原則であり、毎年、合意文書を取りまとめるのは生易しいことではない。国家間の利害の対立が極めて大きいからだ。COP26では、1)石炭の取り扱い、2)温室効果ガス排出枠取引のルール、3)先進国による途上国支援──の3点が最大の論点だったと言えよう。

このうち、石炭については、議長国である英国が作成した原案では、“phase out(廃止する)”との表現が使われていたが、産炭国などの強い反発により最終的に“phase down(段階的に削減する)” に修正され、合意に漕ぎ着けた。また、先進国とブラジル、インドなど新興国が対立していた排出枠のキャップ・アンド・トレードは、2013年以降に国連へ届け出された排出枠(クレジット)を移管、売買を容認することで歩み寄っている。

一方、2009年12月のCOP15で採択されたコペンハーゲン合意では、途上国の温暖化対策を支援するため、先進国は2012年までに共同で300億ドルの資金を拠出、2020年までに年間1,000億ドルの支援を行うと約束していた。しかし、2020年の支援額は796億ドルに止まり、途上国側が強く反発していたのである。COP26の合意文書では、先進国側が支援目標の未達に遺憾の意を表明した上で、2025年までに2019年の支援実績額を少なくとも倍増させるとの表現を盛り込んだ。

一連の合意内容は、温暖化問題に熱心に取り組んで来たNGOなどの立場から見た場合、物足りないと感じられるかもしれない。もっとも、石炭の段階的使用削減、国際的な排出枠取引導入の両方で方向性を出せたことには大きな意味があるのではないか。ある程度の妥協がなければ、ガラス細工の枠組は簡単に崩壊してしまうだろう。現実的な落し所へ議論を収斂させた点について、議長を務めたボリス・ジョンソン英国首相は十分に評価されて然るべきだ。

欧州における変化の兆し

COP26が開催されていた最中の昨年11月9日、フランスのエンマニュエル・マクロン大統領は国民向けに演説、原子力を電力供給と産業の中核に位置付け、欧州加圧水型原子炉(EPR)の建設を再開する意向を表明した。同国は新たに6基を建設する計画だ。

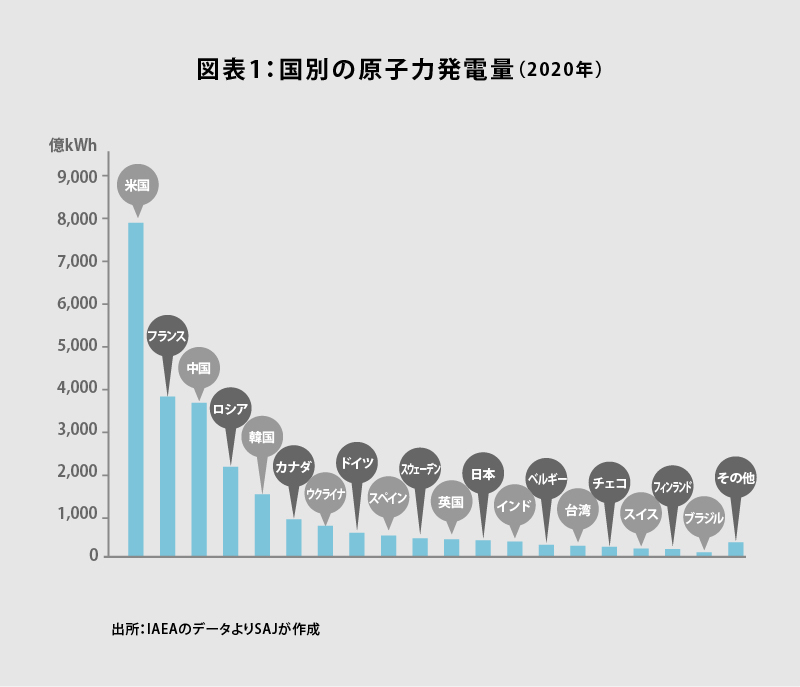

フランスでは56基の商業用原子炉が稼働、2020年は米国に次ぐ379.5TWh(=3,795億kWh)の電力を供給しており、総発電量に占める原子力比率が70.6%に達する原子力大国に他ならない(図表1)。もっとも、2012年5月に就任したフランソワ・オランド前大統領は、前年の福島第一原子力発電所の事故を受け、大統領選挙において原子力発電比率を2025年までに50%へ低下させると公約した。

2017年5月に就任したマクロン大統領は、オランド前大統領の公約を踏襲しつつ、2018年11月、達成年限を2035年に10年間先送りしていたのである。今回は実質的に目標自体を見直したと言えるだろう。温室効果ガス削減が喫緊の課題になる一方、欧州では天然ガス価格が高騰し、結局、原子力への回帰が最も合理的と判断した模様だ。

非常に興味深かったのは、この件を伝えた朝日新聞の記事だった。11月13日付け朝刊の見出しには『仏マクロン氏「原発回帰」鮮明 新設は脱・石炭の「強いメッセージ」』とあり、フランス政府の決断を肯定的に伝えている。日本国内における原子力発電には厳しい論調を繰り返してきた同紙だが、フランスの原子力回帰の動きに関しては、「脱・石炭」政策の一環としてポジティブな評価を下している模様だ。率直な感想としてダブルスタンダードの感が否めない。核兵器保有国であるフランスの原子力発電が肯定され、核兵器を持たない日本の原子力が否定される理由について、朝日新聞は積極的に説明すべきだろう。

今後、注目されるのはドイツの動きである。福島第一原子力発電所の事故を受けた2011年6月6日、アンゲラ・メルケル首相(当時)は、2022年までにドイツ国内で稼働している全ての原子力発電所の稼働を停止すると閣議決定した。現在、ドイツでは6基の商業用原子炉が稼働、2020年の発電比率は11.3%だったが、現行の政府方針では来年中にその全てが止まる計画だ。しかしながら、ドイツはフランス以上に天然ガス価格の高騰に苦しんでおり、国内においてエネルギー政策の見直しを求める声が強まっていると言われている。

去る12月8日には社会民主党(SPD)を中心とする連立によりオラフ・ショルツ内閣が誕生した。中道左派のSPD、中道右派の自由民主党に加え、脱原子力を主張する同盟90/緑の党が連立を組んでおり、政権としての原子力政策はかならずしもまだ明確ではない。ただし、昨9月26日の総選挙において、ショルツ氏は気候・環境保全、化石燃料産業の脱炭素化、カーボンニュートラルの達成を訴えて国民の支持を得た。天然ガスへの依存はロシアの影響力を強めかねない上、再生可能エネルギーのウェートをさらに引き上げ、脱石炭を加速させるのであれば、安定的なベースロードの確保は極めて重要な政策課題だ。ショルツ内閣が原子力政策を見直す可能性はゼロではないだろう。

COP26を通じて議長国の英国、そしてEUは温室効果ガス排出量削減を積極的に主張した。一方、今春以降、欧州は異常気象に見舞われ、スペイン、英国などが風力不足に悩まされている。当然、化石燃料に依存せざるを得ず、需要が急増した天然ガス、石炭の価格高騰を招いてインフレ圧力が強まった。安定したエネルギー供給、温室効果ガスの排出削減、そして経済合理性、これらを同時に達成するため欧州、そして世界全体において原子力利用の機運が高まっても全く不思議ではない。COP26の開催期間中を敢えて狙った原子力大国フランスの決断は、そうした流れを反映しているのではないか。

スリーマイル、チェルノブイリ、そして福島第一

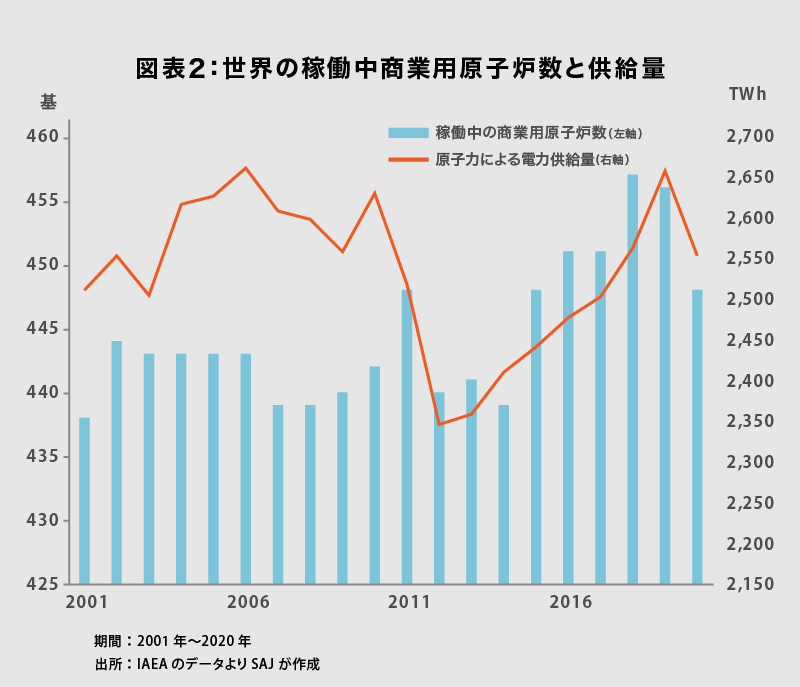

国際原子力機関(IAEA)によれば、世界で稼働する商業用原子炉は2011年に448基だった(図表2)。その後、福島第一の深刻な事故を受け、日本だけではなくドイツや米国などでも廃炉、建設計画の中止が相次ぎ、2014年には439基へと減少している。しかしながら、中国を中心に新興国で原子炉の建設・稼働が進んだ結果、2018年には過去最大の457基になった。原子力による電力供給量も、2012年の2,346.2TWh(=2兆3,462億kWh)から、2019年には2,657.2TWh(=2兆6,572億kWh)へ13.3%増加している。日本を含む先進国で老朽化による廃炉が進む一方で、中国をはじめとして、インド、ロシアなど新興国において新たな商業用原子炉が運転を開始した。

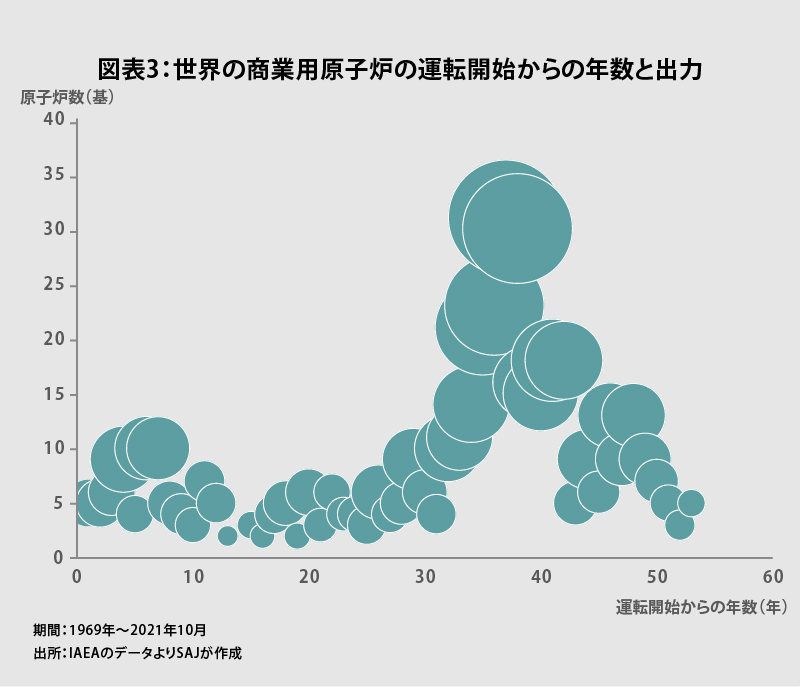

現在稼働している商業用原子炉は世界全体で442基、定格出力の総計は394.5GW(=3億9,450万kW)だ。稼働年数別に見ると、炉数、出力共に最もボリュームが大きいのは運転開始から31~40年の10年間で、その定格出力合計は全体の46.2%に達している(図表3)。これは第1次、第2次石油危機に見舞われた1970年代に建設が計画された原子炉に他ならない。

その後、原子力発電所の建設が国際的に失速したのは、1979年3月28日のスリーマイル島事故(米国)、1986年4月26日のチェルノブイリ事故(旧ソ連・現ウクライナ)の影響と言えるだろう。

しかしながら、2006年2月、ジョージ・H・W・ブッシュ大統領(当時)の下、米国は新たな原子力平和利用の枠組として『国際原子力パートナーシップ(GNEP:Global Nuclear Energy Partnership)』を打ち出した。これは、核燃料サイクルを国際的に「P5+1」で管理する構想に他ならない。この「P」とは”Permanent”の頭文字である。つまり、「P5」は米国、英国、フランス、ロシア、中国の国連常任理事国の5か国を示し、「+1」は日本のことだった。

商業用原子炉は当然ながら原子力の平和利用だが、イランの核開発が国際社会で問題視されているように、発電用よりも高度に濃縮したウラン、及び使用済み燃料に含まれるプルトニウム、この2つは核兵器の原料でもある。ブッシュ大統領は、世界の原子炉への濃縮ウラン供給と使用済み燃料の引き取り、再処理・最終処分をP5+1の6か国に集中することで、核不拡散の強化を図ろうと考えたのだった。

その背景にあったのは、経済成長著しい新興国における原子炉の建設計画ラッシュである。新興国のエネルギー需要を満たす一方、核兵器の開発を阻止するためには、P5+1が商業用原子炉を建設し、核燃料サイクルを管理する必要があると考えたのだろう。しかしながら、2011年3月の東日本大震災に伴う東京電力福島第一原子力発電所の事故により、世界の原子力は再び冬の時代へ突入し、いつしかGNEPも忘れ去られて現在に至った。

新規建設で台頭する中国

福島第一での事故から10年が経過、原子力は国際的に雪解けの季節を迎えつつあると言えよう。背景は地球温暖化問題とエネルギー安全保障だ。COP26に象徴される脱化石燃料の動きは、むしろ足下に関して石炭、天然ガス、石油の価格を高騰させている。長期的な需要の先細りが見込まれるなか、生産国・事業者が供給力維持の設備投資を躊躇うだけでなく、限られた資源を高値で売るため供給量を調整するのは経済的に見れば極めて合理的な行動だ。一方、カーボンニュートラルを目指すと言っても、消費国側の化石燃料需要が直ぐに大きく減少するわけではない。畢竟、需給バランスが崩れて価格への強い上昇圧力が生じているのである。

フランスは原子力への回帰を明確にした。また、もう1つの原子力大国である米国のジョー・バイデン大統領も、小型原子炉(SMR:Small Module Reactor)の開発を政策的に後押しするなど、原子力の活用拡大に踏み込むようだ。昨年12月2日、日立製作所とGEの原子力合弁会社であるGE日立ニュークリア・エネジーは、カナダの電力大手、カナダ・オンタリオ・パワージェネレーション(OPG)からSMRを4基受注したと発表した。仮にドイツの新政権が原子力発電所の稼働継続へ傾けば、原子力を巡る国際社会の動きは一段と加速することになるだろう。

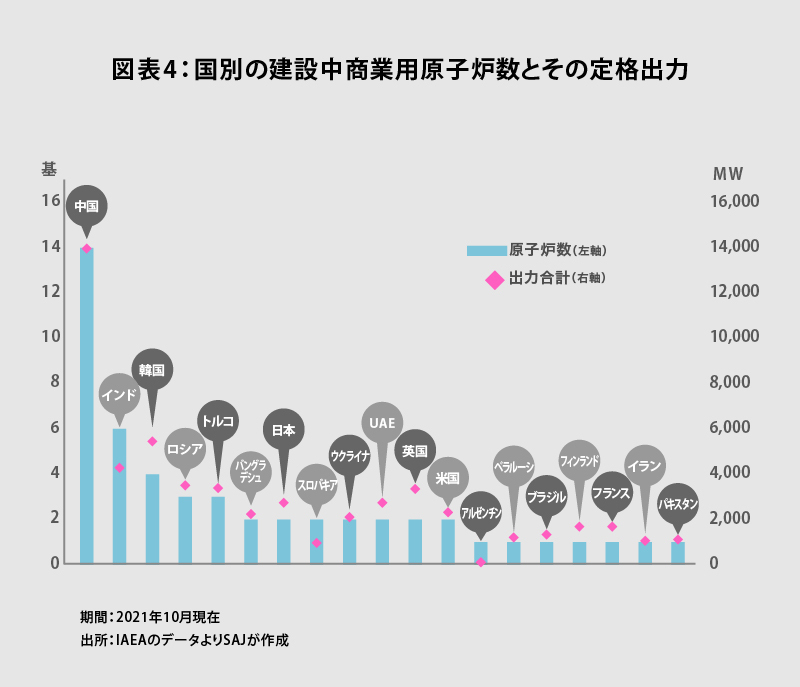

もっとも、近年における商業用原子炉の建設は、国際的に見ると中国主導で進んできた。現在、公式に発表されているものでは世界で51基の炉が建設中だが、そのうちの14基は中国国内で進められている(図表4)。14基のうち1基は高速増殖炉(FBR)、もう1基は高温ガス炉(HTGR)のいずれも実証実験炉であり、中国は次世代炉の開発についても余念がないようだ。経済成長を支えるため国内のエネルギー需要を満たすだけでなく、新興国への国際展開を視野に入れているのだろう。

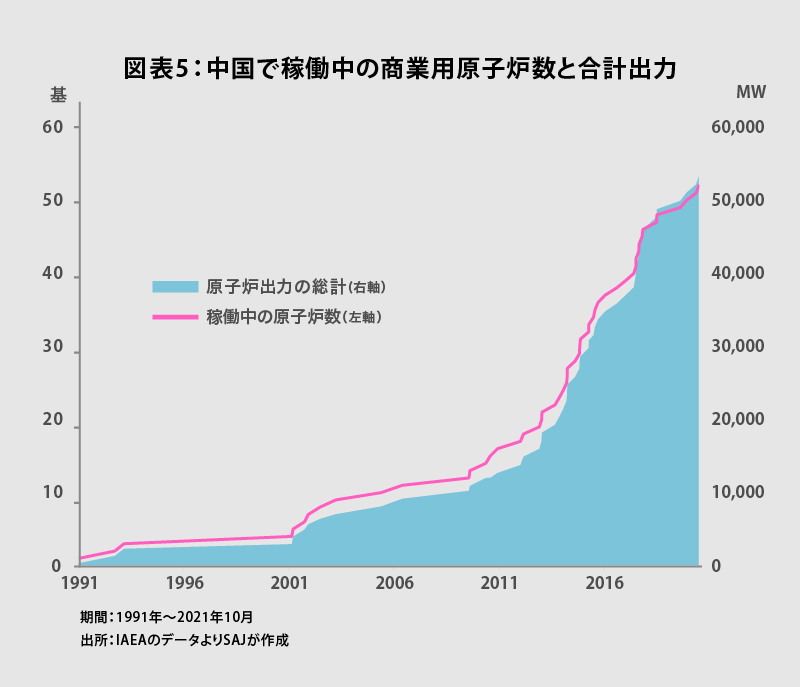

ちなみに、中国で稼働中の商業用原子炉は52基であり、その定格出力は総計で49.6GW(=4,960万kW)、既に米国の96.6GW(=9,660万kW)、フランスの61.4GW(=6,140万kW)に続く規模になった。この52基のうち、37基は過去10年間に運転を開始した新鋭の炉に他ならない(図表5)。ブルームバーグによれば、中国国営メディアの『経済日報』は昨年11月3日、中国が今後15年間で150基の商業用原子炉を建設する計画であると報じた。話半分としても、同国は数年以内にフランスを抜いて世界第2位、そして10年以内に米国も凌駕して世界最大の原子力大国になるだろう。

日米欧にとってこの件が非常に悩ましいのは、極めて複雑な構造を持つ原子炉の場合、第3国での建設受注における国際競争力は、燃料供給、使用済み燃料の引き取り保証、運転支援に加え、実際に発電所を建てた経験が大きく左右するからだ。

反面教師はフィンランドのオルキルオト原子力発電所3号機である。フランスの国策企業である旧アレバ(現オラノ)が受注し、2005年に着工したのだが、幾度となく工期が延長され今も建設が続いている。最大の理由は、旧アレバの施行管理の弱さにあるとも言われており、この損失によって同社は経営が傾いた。1980年代以降、フランス電力からの原子力発電所の建設受注が激減、経験に基づく建設ノウハウを失ったことが背景のようだ。

一方、現在、中国で稼働している最新鋭の原子炉は旧ウェスチングハウスの開発した「AP1000」、フランスの技術を導入した「EPR(欧州加圧水型炉)」である。ただし、中国版のAP1000と言われる「CAP1000」、独自技術を導入した「CAP1400」、そして完全な独自技術である「HPR1000」の3種類の原子炉が建設段階に入った。中国は明らかに自前の設計技術、建設施工能力を強化しつつある。それは、中国国内での建設のみならず、原子力技術の輸出を念頭に置いたものなのではないか。

HPR1000、即ち「華龍一号」については、既に英国において包括的設計審査(GDA)が最終段階となった。今後、温室効果ガスの削減を目指して各国が商業用原子炉の建設を進める場合、中国が市場を席捲する可能性は否定できない。これにどう対抗するのか、それともしないのか、日本の原子力産業だけでなく、日本政府にとっても経済、安全保障の観点から極めて難しい判断が求められている。

総合力を問われる日本

マクロン大統領によるフランスの原子力政策が、主要先進国による原子力回帰の嚆矢となる可能性は否定できない。再生可能エネルギーの拡大が最重要課題としても、ベースロード電源の確保の必要性が改めて確認されたからだ。また、自動車のEV化を進めるためには、夜間電力の供給力が必須だが、それは気候に左右されない安定的な電源の裏付けがなければ難しいだろう。さらに、カーボンニュートラルの切り札として期待される燃料電池についても、水素の生産には大量の電力が必要だ。

結果として、各国はベースロードに化石燃料を選ぶか、原子力を選ぶか、実質的に二者択一を迫られている。冷静に考えれば原子力一択なのだが、非常に悩ましいことに、現実的にはしばらく化石燃料に依存せざるを得ない。国際エネルギー機関(IEA)は、昨年12月17日に発表した年次報告書において、2021年の石炭火力発電量が過去最大になるとの見通しを示した。もっとも、COP26の議論を考えれば、化石燃料の利用が長期化するとは考え難い。福島第一の事故から10年が経ち、原子力が見直される時代に入ったと言えるだろう。

今後、国際的な新規原子力発電所の建設ラッシュが想定されるなか、国、電力会社、メーカーが一体にならない限り、特に新興国における受注獲得は覚束ない。原子力分野で中国が市場を席捲すれば、経済的にも安全保障の面でも日本にとっては大きな問題だ。そうしたなか、大きな懸念は日本政府の姿勢だ。昨年10月22日に閣議決定された『第6次エネルギー基本計画』は玉虫色の表現を散りばめ、日本の目指す方向が明確になったとは言い難い。これでは、原子力産業、電力業界が国際展開を視野に入れて人材育成、研究開発、設備投資に力を入れるのは困難だろう。

世界の原子力は雪解けの季節を迎えつつある。そこで種を蒔き、芽を育て、花を咲かせて果実を収穫できるのか、日本は正に国家としての総合力を問われているのではないか。