世界的にインフレの懸念が高まりつつある。例えば米国の場合、新型コロナ禍前の2019年までの20年間、消費者物価上昇率は年平均2.1%、変動の激しい食品とエネルギーを除いたコアベースでは2.0%だった。それが、昨年12月は総合指数が前年同月比7.0%、コア指数は5.5%上昇した。総合指数は39年ぶり、コア指数も30年ぶりの高い伸びだ。欧州主要国でも軒並みインフレ圧力が急速に強まっている。

この物価上昇について、当初、米国の中央銀行である連邦準備制度理事会(FRB)は、新型コロナ禍からの景気回復期における「一過性の現象」と指摘していた。しかしながら、このところは見方を変え、インフレが長期化するリスクを懸念しつつある。FRBは、新型コロナ禍への対応で実施した歴史的緩和の方針を既に転換し、米国の金融政策を決める3月15、16日の次回連邦公開準備委員会(FOMC)で利上げに踏み切るとの見方が大勢だ。

世界的にインフレ圧力が強まりつつある背景については、様々な要因が考えられる。そのなかで、最も根本的な変化は、国際社会が「グローバリゼーション」から新たな「分断の時代」へ突入したことではないか。

ゲームチェンジャーとしての新型コロナ

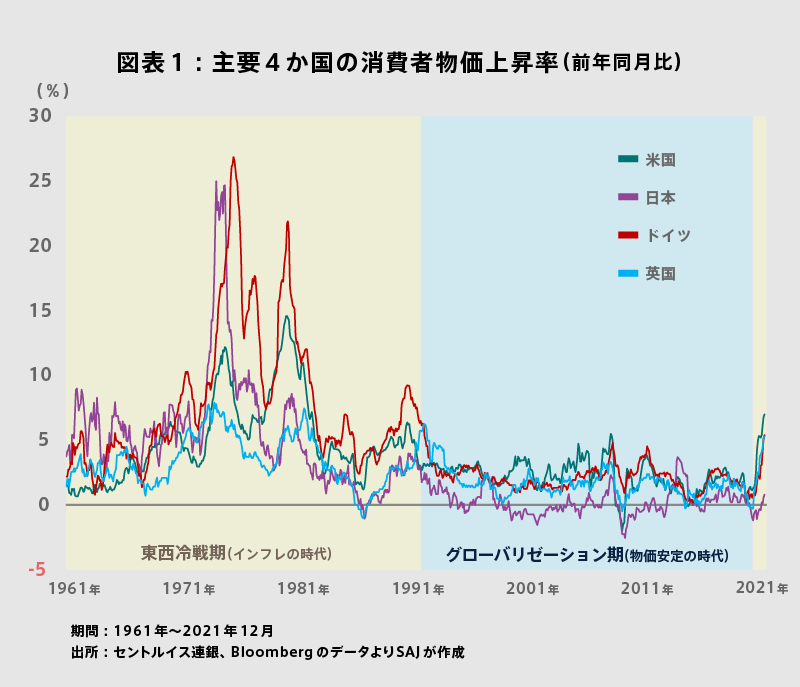

過去60年間における主要国の消費者物価上昇率を振り返ると、1960~80年代はインフレの時代だった(図表1)。一方、1990~2010年代は物価安定の時代だ。2つの時代の境目で起こった象徴的な事件は、1989年11月のベルリンの壁崩壊、そして1991年12月の旧ソ連消滅だろう。それ以前は東西冷戦期であり、世界のサプライチェーンは統一されておらず、米ソ両ブロックが陣地獲りと資源の争奪戦を繰り広げていた。さらに、2回の石油危機に象徴される地域紛争が資源価格を高騰させ、世界経済を極度のインフレに導いたのである。

ちなみに、第1次石油危機のきっかけは、1973年10月6日、エジプト、シリアを主力とするアラブ連合軍が、ゴラン高原に展開するイスラエル軍を攻撃して始まった第4次中東戦争だった。この時、アラブ諸国を支援していたのは旧ソ連であり、イスラエルは米国を後ろ盾としていたのである。

しかしながら、旧ソ連が消滅して以降、世界は唯一の覇権国になった米国を軸として単一市場の形成に向け大きく動き出した。特筆されるのは、1995年に設立された世界貿易機構(WTO)を中心に国際的な通商ルールが確立されるなか、中国、東南アジア諸国、メキシコなどが急速に工業化し、その供給力によって需要超過の米国もインフレから解放されたことだろう。一方、冷戦下で米国への輸出により高成長を遂げた日本は、新興国に対し競争力を失って過剰供給による構造的なデフレに陥った。

もっとも、30年間に亘って続いてきたグローバリゼーションの時代は、新たな転換点を迎えようとしているのではないか。その表面的な契機は新型コロナ禍だ。中国の武漢市で発生したと言われるこの国際的な疫病が米国へ飛び火した2020年初頭以降、ドナルド・トランプ大統領(当時)は急速に対中批判を先鋭化させた。それ以前は貿易収支の不均衡で対中圧力を強めていたものの、自身の別荘であるフロリダ州のマールアラーゴへ習近平中国国家主席を招待するなど、両国関係はむしろ良好だったと言える。しかし、自身の再選を目指す大統領選挙まで1年を切った段階での新型コロナの感染急拡大により、トランプ大統領は中国への姿勢を大幅に硬化させた。

ただし、新型コロナはあくまで象徴的出来事であり、米中対立の本質は中国が将来において米国から覇権を奪取する意図を隠さなくなったことではないか。近年における人民解放軍の急速な近代化と東シナ海、南シナ海、フィリピン海への海洋進出、国家による支援を後ろ盾とした国営企業による通信、半導体、人工知能(AI)など最先端技術の開発、そしてアジア・太平洋、アフリカ、中南米などにおける外交・経済両面でのプレゼンスの拡大は、米国にとり中国による挑戦と見えても不思議ではない。

経済的交流がほとんどなかった東西冷戦時代の米ソと異なり、現代の米中両国は相当規模での相互依存関係を築いてきた。例えば、米国にとって中国は最大の農産品の輸出先であり、中国は発行された米国国債の約5%を保有している。従って、米中が覇権を争うとしても、1950〜80年代と同じタイプの冷戦にはならないだろう。

しかし、米国と中国による新たな分断の時代は、30年間続いた世界的な物価安定の終焉を意味する可能性がある。好例はウクライナ情勢だ。2月4日、北京冬季五輪の開幕式に合わせて行われた中ロ首脳会談において、習近平国家主席は中国はロシアが最も懸念する北大西洋条約機構(NATO)の拡大に反対の立場を鮮明にし、ウラジミール・プーチン大統領は台湾を中国の領土であると再確認した。エネルギー部門を含めた中ロの連携強化は、ウクライナ情勢などを通じて国際的な資源価格の高騰の背景となり、インフレ圧力を強める可能性がある。

また、習近平政権は新たな経済政策の目標として「共同富裕」を掲げた。その直接的なイメージは貧富の格差の是正だろう。もっとも、本質的な狙いは個人消費主導の経済成長ではないか。消費拡大は、国民の生活水準向上であり、即ち一党独裁制を敷く共産党への国民のローヤリティを高める道に他ならないからだ。加えて、世界最大の人口を使って世界中から財貨を購入することにより、米国と同様、世界経済における中国の存在感の向上、国際社会における発言力の強化を狙っていると見られる。問題は14億人の消費水準向上が世界の資源需要に与えるインパクトだろう。エネルギーや食料の需給関係が引き締まり、国際的な価格の押し上げにつながることで、インフレの油に火を注ぐ可能性がある。

本質的な要因ではないにせよ、新型コロナ期を転換点、即ちゲームチェンジャーとして、米中両国は次世代の覇権を巡り対立を深める時代に入ったようだ。結果として、今後、世界的な地域紛争の激化と資源の争奪戦、サプライチェーンの寸断による製造・物流コストの上昇などの現象が起こり、インフレ圧力が恒常化するリスクを考えなければならないだろう。

日本が物価安定を飛び越してインフレに陥るリスク

2012年12月26日、第2次安倍晋三内閣が発足した。同年9月26日の自民党総裁選以降、安倍氏が訴えたのはデフレからの脱却だ。2013年1月22日、『政府・日銀共同声明』により日銀は「安定的な物価目標」として初めて生鮮食品を除くコア消費者物価で前年同月比2%のインフレターゲッティングを導入した。さらに、3月に就任した黒田東彦総裁の下、日銀は「量的・質的緩和」を採用、この政策は金融市場で好感され、円高の是正と株価上昇が急速に進んだのである。

もっとも、肝心の物価目標については、世界の主要中央銀行に類を見ない大胆な金融緩和を続けてきたにも関わらず、消費税率引き上げの影響が反映された時期を除けば、この9年間で1度も達成されたことがない。

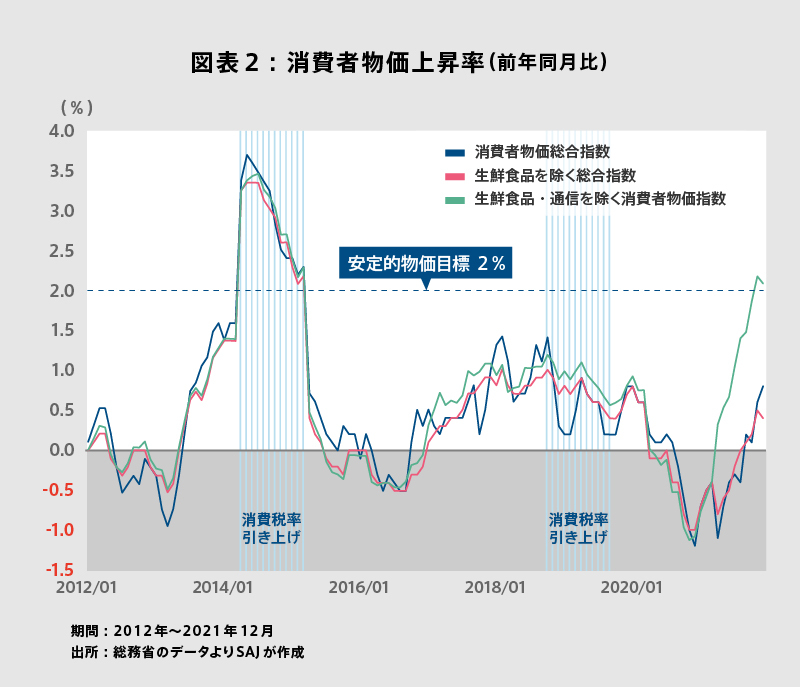

今年1月21日、総務省は昨年12月の消費者物価統計を発表した。それによると、総合指数が前年同月比0.8%、生鮮食品を除くコア指数が同0.4%、それぞれ上昇している(図表2)。依然として目標には全く届いていないのだが、翌22日付けの日本経済新聞は、『インフレ率、春2%視野 資源高が暮らしに波及』との見出しでこの件を報じた。つまり、今後、急速に物価が上がる可能性を日経は指摘したのだ。その背景にあるのは、特殊要因が剥落(はくらく)し、世界的なインフレの影響が日本にも波及するシナリオだろう。

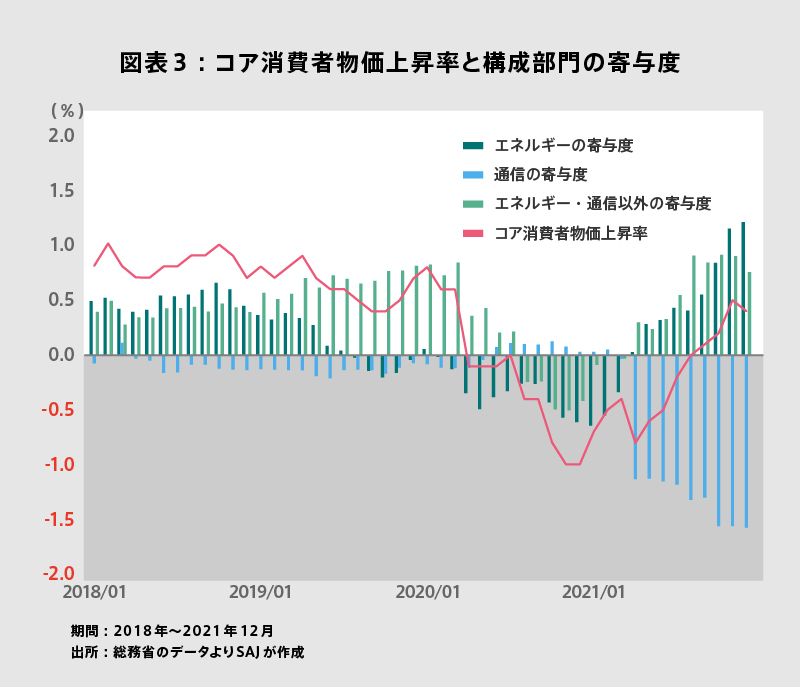

米国の消費者物価と異なり、日本の統計ではエネルギー価格がコア指数に算入される。12月の消費者物価統計を詳しく見ると、コア指数に対する寄与度はエネルギーが+1.2ポイント、通信は▲1.6ポイントだった(図表3)。つまり、エネルギーがコア指数を1.2ポイント押し上げる一方、通信は1.6%押し下げ、エネルギー、通信以外が0.8ポイント押し上げたことになる。

通信がコア消費者物価全体を大きく下げる方向へ寄与しているのは、菅義偉前首相の政策に依ると言っても過言ではない。第2次安倍政権の官房長官時代から通信料金引き下げの必要性を強く主張し、2020年9月の自民党総裁選挙では公約の柱とした。内閣総理大臣就任後、業界に価格体系の見直しを迫り、2021年3月より大手3社はデータ容量20GBの新たな料金プランを導入している。サービスの開始日は、ソフトバンクの“LINEMO”が同3月17日、auの“povo”は同23日、ドコモの“ahamo”は同26日だ。2021年の消費者物価統計における通信の価格を見ると、2月は前年同月比1.1%の上昇だったが、新プランが始まった3月は同0.7%下落し、4月は新価格体系による実質的な値下げがフルに寄与した結果、同24.6%の大幅な低下となっている。2021年12月の消費者物価統計では、通信の下落率は34.3%に達していた。

新料金プランの導入から1年が経過するため、今年4月以降、この通信による消費者物価への影響が解消される。結果として、2022年度については通信価格による消費者物価全体への寄与度は概ねゼロになるだろう。マイナスの寄与度がなくなることで、通信部門は実質的に消費者物価を押し上げる見込みだ。

一方、1月17、18日に開催された政策決定会合に伴い、日銀は年4回の『経済・物価情勢の展望(展望レポート)』を発表した。それによると、総裁、2人の副総裁を含む政策委員9人の物価見通しの中央値は、2021年度のコア消費者物価上昇率が前年度比横ばいで昨年10月から据え置かれる一方、2022年度は前回の0.9%から1.1%へ、2023年度も同じく1.0%から1.1%へ、いずれも小幅ながら上方修正されている。日銀は、展望レポートのなかでエネルギー価格が落ち着くことにより、通信とは逆の効果をもたらすと指摘した。黒田総裁は、会合後の記者会見で「利上げを検討しているか」と聞かれ、「一時的な資源価格の上昇に対応して、金融引き締めを行うことは全く考えていない」と答えている。

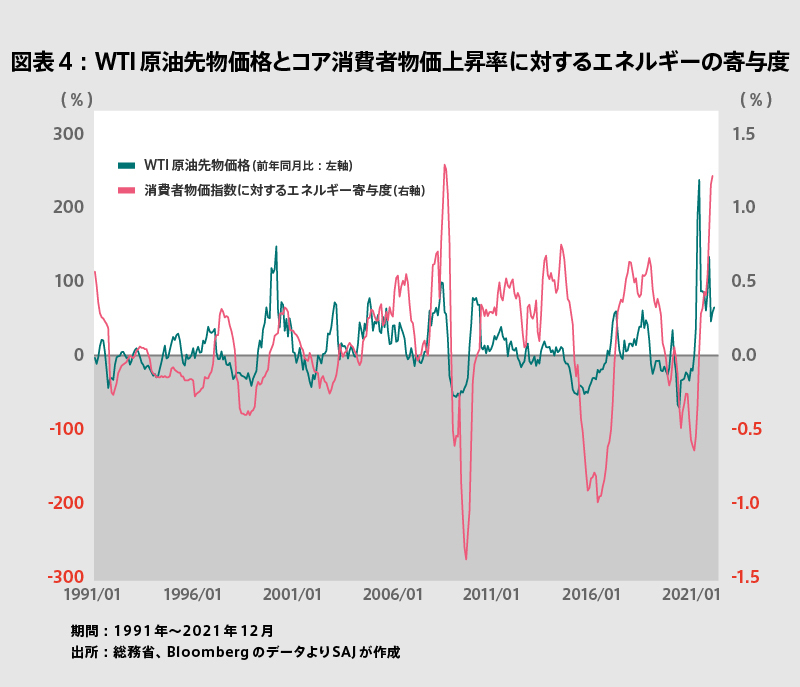

ただし、足下、原油市況はWTI先物価格が1バレル=90ドル台に達し、じり高歩調を崩していない。今後についても、世界的な脱化石燃料化の潮流の下で新たな開発への投資が難しくなっている上、国際社会の分断により中東やウクライナにおいて地政学的な緊張が高まり、むしろ石油、石炭、天然ガス価格は上昇を続ける可能性がある。

消費者物価指数統計におけるエネルギーのコア消費者物価への寄与度は、概ね原油市況と連動してきた(図表4)。今後、価格の上昇率は縮小しても、原油価格のじり高歩調が続けば、天然ガスや石炭を含めた燃料コストの上昇により、エネルギーの物価全体への寄与度はプラス圏を維持するのではないか。

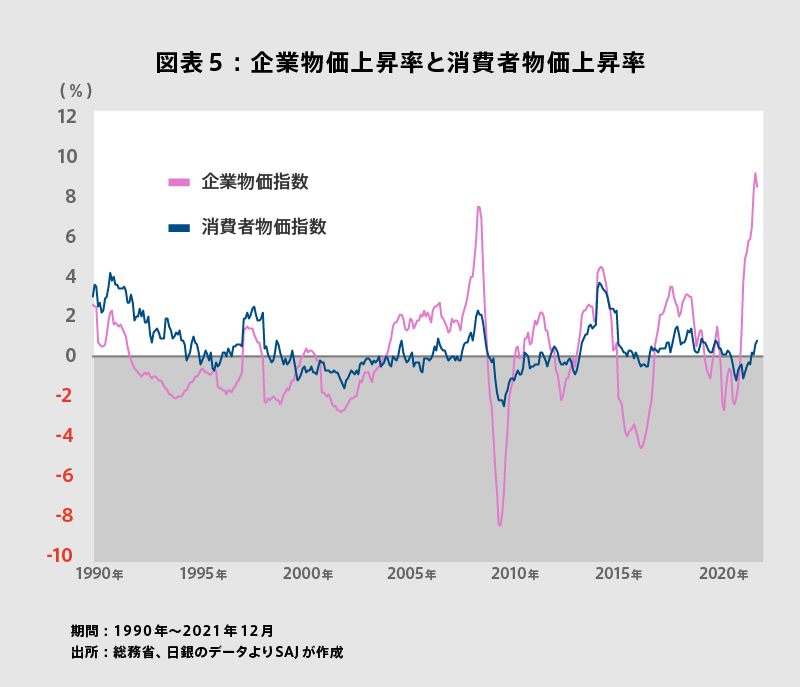

その場合、前述の通り4月になれば通信価格値下がりの影響がほぼ解消される一方、エネルギー価格はコア消費者物価指数を引き続き押し上げることになる。他方、エネルギーや通信を除く広範な分野において、日本国内でも値上げの動きが顕在化してきた。国際的なインフレ圧力により、昨年12月の企業物価は前年同月比8.5%上昇した(図表5)。これまではコスト削減努力により消費者物価への転嫁が抑えられてきたものの、企業にとって今後も値上げを我慢するのは難しいだろう。

つまり、通信・エネルギー以外の分野のコア消費者物価上昇率に対する寄与度は、今後、プラスの幅を拡大する可能性が強い。結果として、日経の記事が指摘していたように、4月以降、コア消費者物価上昇率が日銀の安定的目標である2%を超える事態も起こり得るのではないか。

必要なエネルギー政策の再構築

中央銀行が2%の物価目標を提示し、それに向けてマネーの供給を大幅に増やすと、世の中のマインドがインフレ期待に転換され、物価上昇前に消費や投資をしようとする動きが強まって実需が拡大、結果的にインフレターゲットが実現する…これが量的・質的緩和に関して日銀が描いてきたシナリオだ。つまり、内需が盛り上がるなかでの適度なインフレであり、当然、賃金が物価を上回るペースで上昇するため、好景気が持続する。

しかしながら、現実に日本経済が直面しつつあるのは、資源高などにより、国内で価格転嫁が避けられなくなって起こるインフレのリスクだ。このケースでは、石油などの購入価格が値上がりするため、海外への支払いが増えて日本の富が流出する。当然、賃上げは難しく、日本の平均世帯の購買力が低下するため、インフレと不況が同居するスタグフレーションになる可能性も否定できない。

1973年の第1次石油危機に端を発した「狂乱物価」は、正にそうしたスタグフレーションの典型的な状態だった。もっとも、1974年の消費者物価上昇率は23.2%だが、賃上げ率はそれを上回る25.5%に達し、実は消費者(=勤労者)の実質購買力は低下していない。日本経済が青年期で人口が増加し、内需も旺盛だったからだろう。さらに、この危機下において日本は短期間に産業構造の転換を成し遂げ、1980年代における自動車や電気製品・部品の輸出拡大への基盤を築いたのである。また、エネルギー戦略を見直し、燃料資源の海外依存度を低下させるため、原子力発電所の建設を強力に推進した。

現在の日本経済には1970年代のような体力はなく、国際情勢も大きく変化している。人口が減少するなかでのスタグフレーションは、日本の消費者の実質購買力を失わせる結果、生活の質が大きく低下しかねない。マクロ的に見ても、それは縮小均衡のシナリオだ。

そうしたリスクを軽減するためには、財政・金融政策や成長戦略の見直しだけでなく、エネルギー政策も再構築する必要があるのではないか。特に長期的な化石燃料の価格上昇を想定し、カーボンニュートラルと経済安全保障を両立させなければならない。岸田文雄政権には、2011年3月の東日本大震災以後に止まってしまった時計を再稼働させ、原子力政策の推進を期待したいところである。