前編はこちら

3月26日、米国のジョー・バイデン大統領は訪問先のワルシャワで演説を行い、ロシアのウラジミール・プーチン大統領について、「願いを込めて言えば、この男は権力の座にとどまれないだろう」と語ったことが国際社会で問題視された。

少なくとも西側諸国においては、ロシアによるウクライナへの侵攻は主権国家への侵略行為と見做されている。しかし、ある国の元首が他の主権国の元首に関してその適・不適を不用意に言及することは、内政干渉の疑いが濃厚であると批判されてもやむを得ない。特にウクライナ危機を早期に収拾するにはプーチン大統領への説得が欠かせないとの見方も根強くあるなか、逆に挑発するような発言への懸念が指摘されているわけだ。

もっとも、バイデン大統領は確信犯の可能性があるとも推測されている。内政干渉問題を指摘するのはあくまで政治家や有識者であり、一般の米国民の心情はむしろバイデン大統領の発言に近いだろう。プーチン大統領を激しい言葉で批判することにより、11月の中間選挙へ向け、強いリーダーとしての印象付けを狙う意図があったのではないか。

さらに、備蓄石油の放出を発表した3月31日の記者会見において、バイデン大統領は、「十分な証拠があるわけではなく、現時点でこの点に重きを置くつもりはない」と断りつつ、「プーチン大統領は孤立しているかもしれない。彼が何人かのアドバイザーを解雇したか、自宅軟禁している気配がある」と語った。

ウクライナ危機は、明らかに情報戦の様相を呈している。もっとも、ロシア国内での情報統制に腐心するプーチン大統領に対し、バイデン大統領は失言まがいの言葉を駆使してロシアの非を世界に訴え、これまでのところその戦略は奏功しているようだ。バラク・オバマ、ドナルド・トランプ両大統領の時代、国際社会における米国のリーダーシップは明らかに低下した。ロシアによるウクライナへの侵攻は計算外としても、バイデン大統領は積極的に情報を開示し、発言することによって少なくとも西側諸国における米国の主導的地位を再構築することに成功している。

また、2020年の大統領選挙を通じて地球温暖化対策の重要性を訴え、大統領就任後はシェール開発への規制を強化した。もっとも、国際社会における温室効果ガス削減の動きは、化石燃料事業者の投資抑制によるエネルギー価格高騰の要因となった感は否めない。世界的にインフレ圧力が強まり、米国経済においてはスタグフレーションのリスクも指摘されている。バイデン政権は、地球温暖化の旗を掲げつつ、シェールガス・シェールオイルについては政策の見直しを模索していたのではないか。

政治的にリスクの高い軌道修正と言えるが、ウクライナ危機は結果としてバイデン政権に恰好の理由を提供した。米国はロシアの肩代わりをする形でシェールガス・シェールオイルの輸出拡大を図るだろう。その政策転換を正々堂々と進めるためにも、バイデン大統領にとっては洗練された情報戦略が必要なのだと推測される。

ロシア国民がプーチン大統領を支持する理由

ウクライナ危機の行方は予断を許さない。ただし、戦争が長期化し、特に市民の犠牲者が増えるに連れ、ロシアは外交面だけでなく、経済的にも国際市場への復帰が難しくなりそうだ。西側諸国によるロシア経済への様々な措置は、時間の経過と共にロシア国民の生活に影響を及ぼすだろう。

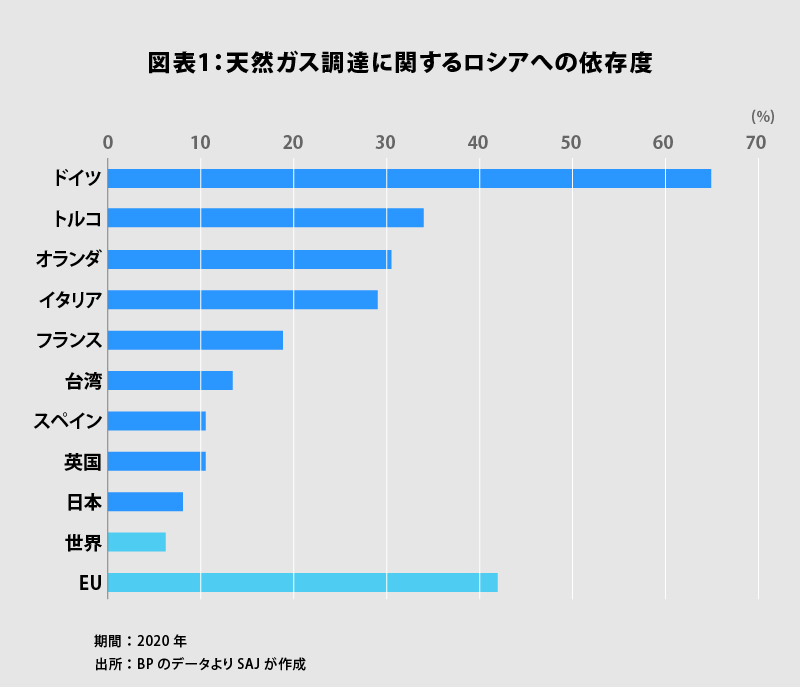

ちなみに、英国のエネルギー大手であるBPの統計によれば、2020年、天然ガスの調達に関するEUのロシアへの依存度は42%に達していた(図表1)。ウクライナへの侵攻で西側諸国が気付かされたのは、ロシアが国際法に従う国ではないと言う事実だろう。それにも関わらず、EUがロシアによる天然ガスの供給に頼る状態を続けた場合、深刻な安全保障上の問題を抱える可能性は否定できない。従って、ウクライナとロシアが停戦に合意しても、EUは天然ガスの調達に関するロシアへの依存度を段階的に引き下げるだろう。プーチン体制の下、ドイツがノルドストリーム2の開業を認める可能性も限りなくゼロになった。

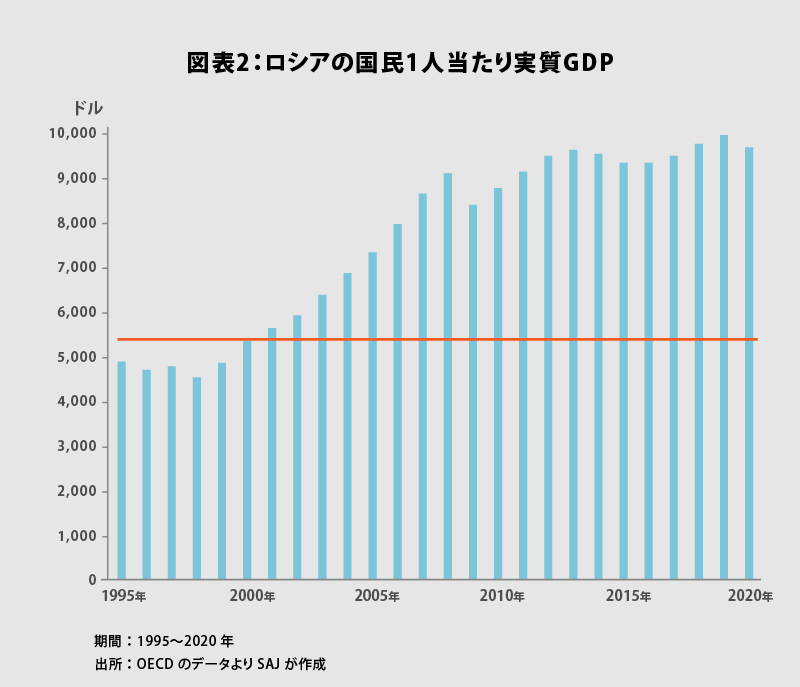

プーチン大統領が就任したのは2000年5月だ。2008年から2012年までは憲法上の再選規定により首相職に退いたが、2012年5月には選挙を経て再び大統領に返り咲いた。20年以上権力の座におり、ロシア国民から高く支持されている理由は、国民に経済的な豊かさをもたらしたからではないか。

大統領就任時、ロシア国民1人当たりのGDPは5,324ドルだった(図表2)。それが2期8年に亘る最初の大統領としての任期を終えた際、1人当たりGDPは9,093ドルになっていた。実質成長率は年平均6.9%であり、ロシア経済は低所得国から中所得国へ飛躍したわけだ。

高い経済成長を遂げる上で、プーチン政権が注力したのはエネルギーを中心とした国営系企業の育成と外資の誘致だった。そのため、プーチン大統領はロシア経済を国際市場へ統合する上で様々な改革を行い、国営を含めたロシアの主要企業は少なくとも表面上、西側諸国の経済ルールや商慣行を受け入れてきたと言える。

もちろん、例外もあった。2006年9月、ロシア政府がサハリン2に関する環境アセスメントの不備を理由に開発中止命令を出し、同年12月、国営企業であるガスプロムがサハリン・エネジー株式の過半を強引に入手したのは、そうした例外のうちの1つだろう。

今回のウクライナ侵攻で、ロシアに対する西側諸国・企業の信用が失墜したことは間違いない。EUは将来に向けたエネルギーの安定的確保について、経済、安全保障の両面から見直さざるを得ず、当然の帰結として調達先の多様化を推進すると考えられる。

中国はロシアの石油・天然ガスを引き受けるか?

日本国内では、サハリン1、2の権益に関し撤退論も台頭した。もっとも、岸田文雄首相は、3月31日、衆議院本会議で答弁し、これらの権益を維持する方針を明言している。日本の燃料調達に重要な役割を果たしていることが理由だ。さらに、日本政府周辺や経済界においては、日本が撤退した場合、ロシアは中国に権益を売却する可能性が指摘されている。

もちろん、その可能性はあるものの、この問題はそう単純ではないだろう。

日本が撤退した場合、中国はロシアの足下を見て安く買い叩こうとする可能性が強いからだ。ロシア側はそれを懸念、「非友好国」に指定しつつも、今のところ日本をサハリンから締め出す動きは見られない。一方、中国にとっては、サハリンから新たなパイプラインを敷設することで、天然ガスの安定調達を期待できる。その反面、ロシアへの依存度が高くなり過ぎると、今のEU同様、エネルギー安全保障上の深刻な問題を抱える可能性は否定できない。つまり、ロシアと中国がなんらかの件で対立した場合、ロシアが天然ガス供給を交渉材料にするリスクが高まるわけだ。ロシアは核保有国なので、中国が軍事力でロシアを脅かすことは困難と言える。

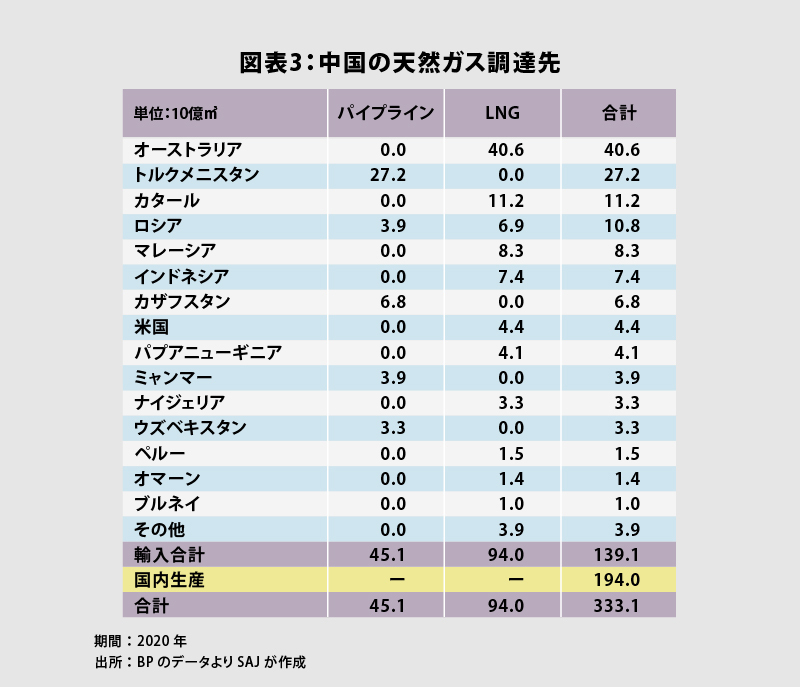

これまで、中国は天然ガスの調達先をかなり分散させてきた(図表3)。近年におけるオーストラリアとの関係悪化から、同国からの輸入をロシア産に置き換える可能性はあるものの、エネルギー安全保障上、石油も含めて多様な供給源確保をロシアとの経済的結合強化より優先させると見られる。

そうした中ロ双方の思惑を冷静に考えた場合、両国が蜜月関係になるシナリオはかならずしも現実的ではない。特にロシアによるウクライナ侵攻が泥沼化しつつあるなか、中国はロシアと一定の距離を保とうとするのではないか。

ロシア経済の長期的苦境を示す象徴的な撤退

日本にとって、天然ガス(LNG)の安定調達は経済・安全保障上の重要課題だ。そのリスクを冷静に考慮した場合、ロシアからの輸入削減を段階的に進めざるを得ないだろう。ただし、必要量のスケールと経済へのインパクトから見て、ロシアを国際市場から排除するハードルが最も高いのも天然ガスであることは間違いない。

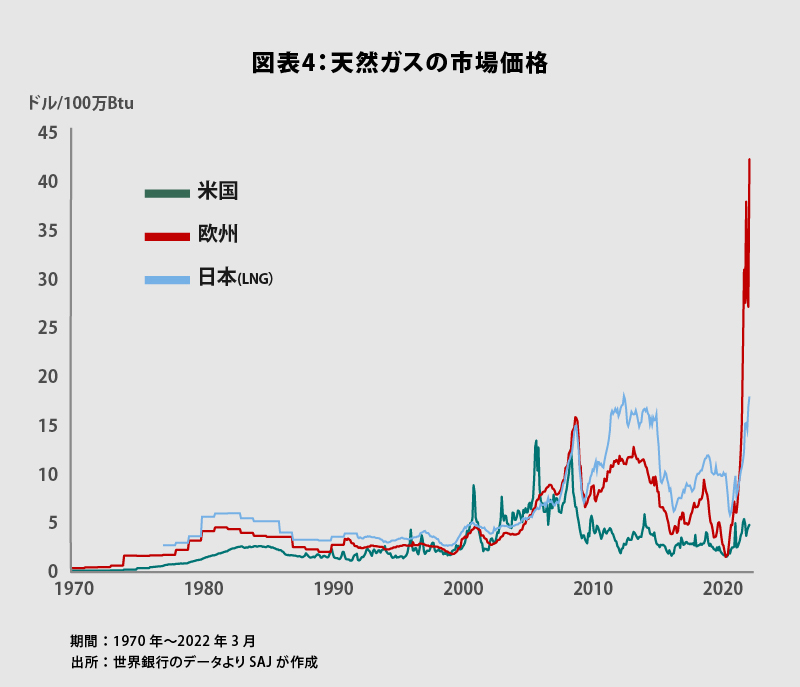

ロシアが世界の純輸出量の40%を占める天然ガス価格は、欧州の指標とされるオランダ市場において2020年に入り急騰した(図表4)。EUが2030年における温室効果ガス排出量削減の目標について、従来の1990年比40%減から、55%減へ引き上げると発表したことが背景だ。温室効果ガス排出量取引(EU-ETS)における排出枠価格が急上昇し、石炭からのシフトが見込まれる天然ガスの値上がりが著しくなった。

仮にロシアがウクライナへ侵攻していなくても、燃料価格は高止まりしていたのではないか。そこにウクライナ危機が重なった。日本を含む西側のエネルギー輸入国は、価格の高止まりを前提に安定調達を考えなければならないだろう。

一方、ロシアは政治・外交的にも経済的にも国際社会には簡単に戻れない状況に陥った。それを端的に示すのが、米国の大手投資銀行の動きだ。1998年、ロシア国債のデフォルトに端を発した国際的な金融危機の際には、米国の大手ヘッジファンドであるLTCMが破綻したこともあり、米系大手投資銀行はロシア政府のアドバイザーとして重要な役割を果たした。しかし、今次のウクライナ危機に際し、ゴールドマンサックス、JPモルガンなどはロシアからの撤退を表明している。

もちろん、それはウクライナ侵略に対する究極の批判的姿勢の発露だろう。ただし、中国が民主派を抑圧し、英国による返還から50年間に亘る1国2制度堅持の約束を反故にした香港から撤退した米欧主要銀行がないことも事実だ。米系大手投資銀行は、ロシアの経済的苦境が長期にわたるとの判断に至ったのではないか。

ロシア経済の場合、貿易黒字がGDPの約8%に達している。日米通商摩擦が激化、G5がニューヨークのプラザホテルでドルの実質的な切り下げを決めた1985年、日本の貿易黒字対GDP比率は4%だった。つまり、ロシアは貿易立国であり、輸出の約半分は天然ガス、石油、希少金属など資源が占めている。その資源輸出が長期にわたって滞ると想定されるからこそ、世界有数の投資銀行が同国から逃げ出しているのだろう。

資源国でない日本の苦境

日本が備えるべきは、世界最大の天然ガス輸出国、世界第2位の石油輸出国である資源大国が、エネルギー供給のメジャープレーヤーではなくなる可能性だ。それは、化石燃料の需給ひっ迫が長期化することを意味する。

米国の場合、インフレを懸念するバイデン政権は、あまり役に立たない備蓄石油の放出以上に、シェールガス・シェールオイルの開発と生産、そして輸出を政策的に後押しするだろう。また、シェール革命以降、疎遠になっていた感のある中東の主要産油国、産ガス国との関係改善に乗り出す可能性が強い。産油国・産ガス国側が、供給量を確保する代償として、高価格の維持を求めたとしても、米国は自らも産油国・産ガス国としてその恩恵を享受することもできる。

一方、日本経済は、大きな影響が避けられそうにない。電力・ガスシステム改革により誕生した新電源の多くが、既に逆ザヤで経営難に陥った。もっとも、それ自体は2007年の米国におけるカリフォルニア電力危機が既に示唆していたことだ。不正会計により破綻したエンロンは論外としても、結局のところ電力事業は発電部門を含めたスケールメリットがなければ、何か想定外の事象が起こった場合の対応が難しいのだろう。

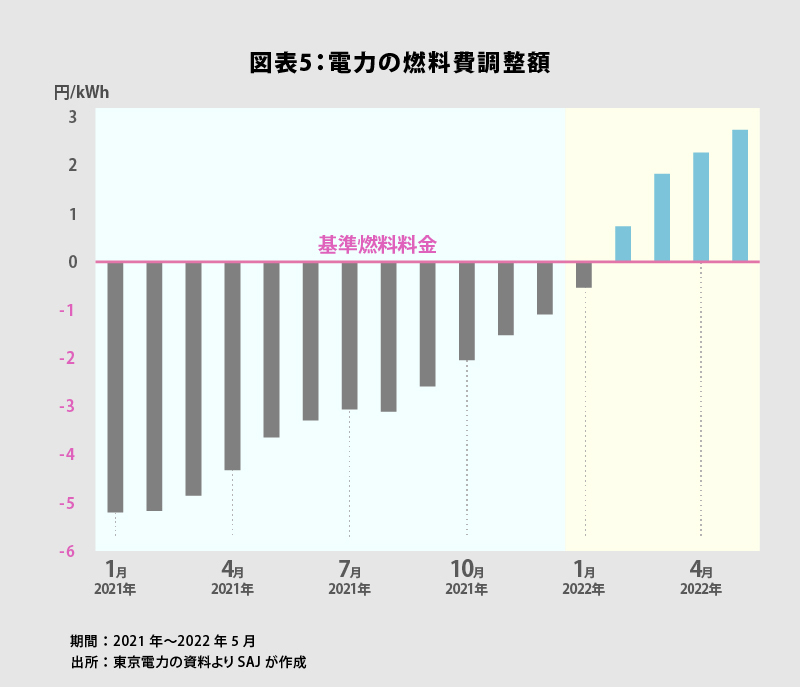

家計は既に電気料金の値上がりに直面している。例えば東京電力の場合、電力価格に燃料費の増減を反映させる仕組みである燃料費調整額は、2021年の平均は基準電力料金からキロワット時当たり3.32円の値引きだった(図表5)。しかし、今年5月は2.74円のプラスだ。環境省によれば、平均世帯が1年間に使用する電力は4,322kWhなので、年率換算にすると昨年平均から2万6,200円の負担増になる。

もちろん、賃金が十分に上がっているのなら吸収できるが、過去10年間、勤労世帯の主たる所得者の年平均賃上げ率は0.4%に過ぎない。2021年の平均賃金を前提にすれば、額にして2万6,500円程度だ。つまり、賃上げ分は電気料金の値上がりで消えてしまうことになる。日本国内でもインフレ圧力が強まる見込みであり、2022年の家計はかなり厳しい状況に追い込まれるのではないか。

この問題に対応するためには、化石燃料の代替調達先を確保すると共に、原子力発電所の再稼働を進め、リプレース、新設の議論をしっかり進めなければならない。2011年3月11日以降、政治は原子力に関する議論を極力避けてきたが、最早、猶予は許されないだろう。

ちなみに、テスラの経営者であるイーロン・マスク氏は、ウクライナ危機を受けた3月7日、以下のようなツイートをしていた。非常に優れた主張と考えられる。

Hopefully, it is now extremely obvious that Europe should restart dormant nuclear power stations and increase power output of existing ones. This is *critical* to national and international security. For those who (mistakenly) think this is a radiation risk, pick what you think is the worst location. I will travel there & eat locally grown food on TV. I did this in Japan many years ago, shortly after Fukushima. Radiation risk is much, much lower than most people believe. Also nuclear is vastly better for global warming than burning hydrocarbons for energy.

(希望を持って言えば、欧州諸国は休眠中の原子力発電所を再稼働し、発電量を増加させる必要があることは極めて明白だ。それは、国及び国際的な安全保障に「決定的」である。原子力について誤解に基づき放射線リスクがあると考えている人々は、最悪の場所を何処と考えているのか挙げて見るがよい。私はそこへ行きTVカメラの前で栽培された食料を食べるつもりだ。何年も前のことだが、福島の事故の直後に日本でそれを実行した。放射線のリスクはほとんどの人が考えているよりも極めて低い。さらに、原子力はエネルギーとして炭化水素を燃やすよりも地球温暖化抑止にとって極めて効果的だ。)