米国内務省は、4月15日、石油、ガス採掘事業者に対する国有地賃借権の新規売却再開を発表した。広さは14万4千エーカー(583km²)で、適地と評価された面積の約2割程度のようだ。また、リース料は石油、天然ガス産出額の18.75%とされ、従来の12.5%から大幅に引き上げられた。

2020年11月の大統領選挙において、ジョー・バイデン大統領が、温室効果ガス排出量削減のため国有地におけるシェールガス・オイルの開発を規制すると公約したことは周知の事実と言えよう。就任初日、新規賃借を禁止する大統領令に署名した。しかしながら、新型コロナ禍から世界経済が急速に回復、化石燃料への需要は拡大している。さらに、地球温暖化抑止への国際的潮流を背景に事業者が投資を抑制するとの見方が強まり、石油、天然ガス、石炭の価格が軒並み上昇して米国ではインフレが加速した。

バイデン大統領は、インフレとカーボンニュートラルの板挟み状態へ期せずして自らを追い込んだのである。そこにウクライナ危機が勃発した。

国連安保理常任理事国であり、世界最大級の資源国による想定外の侵略行為に直面して、バイデン大統領は、長期的な目標として脱化石燃料の旗を降ろさず、当面の優先順位としてエネルギー安全保障とインフレ抑制に舵を切りつつあると見られる。備蓄原油の放出では限界があるため、今回の米国政府による決定は、シェールガス・オイルの本格的な増産へ向けた施策の第1弾なのではないか。

冷え込んだ米国と湾岸主要産油国の関係

ドナルド・トランプ前大統領は、米国を石油輸出国へすると公約、シェール開発を積極的に後押しした。同前大統領は、貿易収支の不均衡是正に極端なまでの執着心を示し、中国だけでなく、EU、メキシコ、カナダ、韓国などが個別交渉のテーブルに着くことを求められたのである。例外的にトランプ砲を被弾しなかったのは、主要国・地域では日本だけだった。国際社会で孤立した感の強いトランプ大統領にとって、安倍晋三首相(当時)は西側諸国で唯一頼れる首脳だったからだろう。

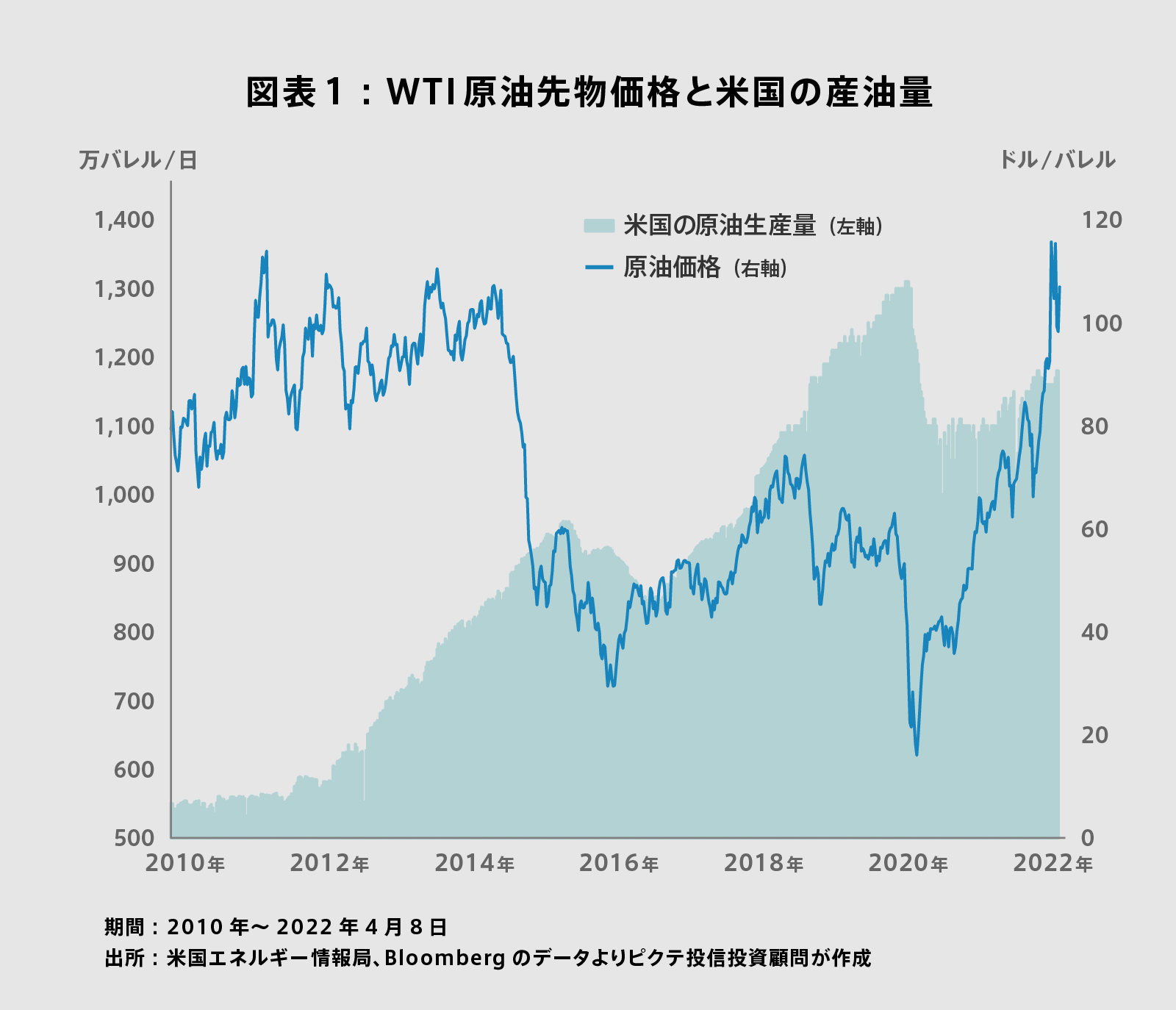

貿易相手国に対米輸出の縮小と米国製品の購入拡大を求めたトランプ大統領が、戦略的輸出品である石油、天然ガスの生産拡大を図ったのは不思議なことではない。その結果、同大統領の就任した2017年1月に日量890万バレル程度だった米国の産油量は、新型コロナ禍直前の2020年2月には同1,300万バレルへと拡大している(図表1)。

もっとも、2010年代以降の米国によるシェールガス・オイルの急激な増産は、国際的な原油・天然ガス市況を直撃した。伝統的な有力産油国・産ガス国にとって、米国のシェール革命は死活問題と言っても過言ではないだろう。それにも関わらず、バラク・オバマ大統領は2014年1月の一般教書で「エネルギーの独立」を宣言、同大統領がイランへの制裁を解除したこともあり、サウジアラビアなど中東主要産油国と米国の関係は急速に冷え込んでいった。

さらに、コロナ禍で原油価格が急落した2020年春、OPECは市況回復を図るべく米国に減産を求めたが、トランプ大統領は「石油価格は市場が決めるべき」との姿勢を崩さず、実質的にその要請を拒絶したのである。国営もしくは国策会社が石油やガスの生産を手掛ける主要産油国と異なり、米国のシェール事業者はあくまで民間企業に他ならない。従って、トランプ大統領の主張は米国の立場から見れば極めて合理的だ。

しかしながら、それはサウジアラビアにとって米国の裏切り行為に見えた可能性は否定できない。1990年、イラクがクウェートに侵攻した際、サウジアラビアは米国主導で組織された多国籍軍に軍事基地を提供した。また、第3次石油危機が起こらないよう、スウィングプロデューサーとして原油の需給調整を図り、価格の安定に寄与してきたのである。そうした歴史的経緯から見れば、オバマ、トランプ両大統領は、サウジアラビアの感情を逆撫でしたと言えるのではないか。

バイデン政権が模索するエネルギー政策のリセット

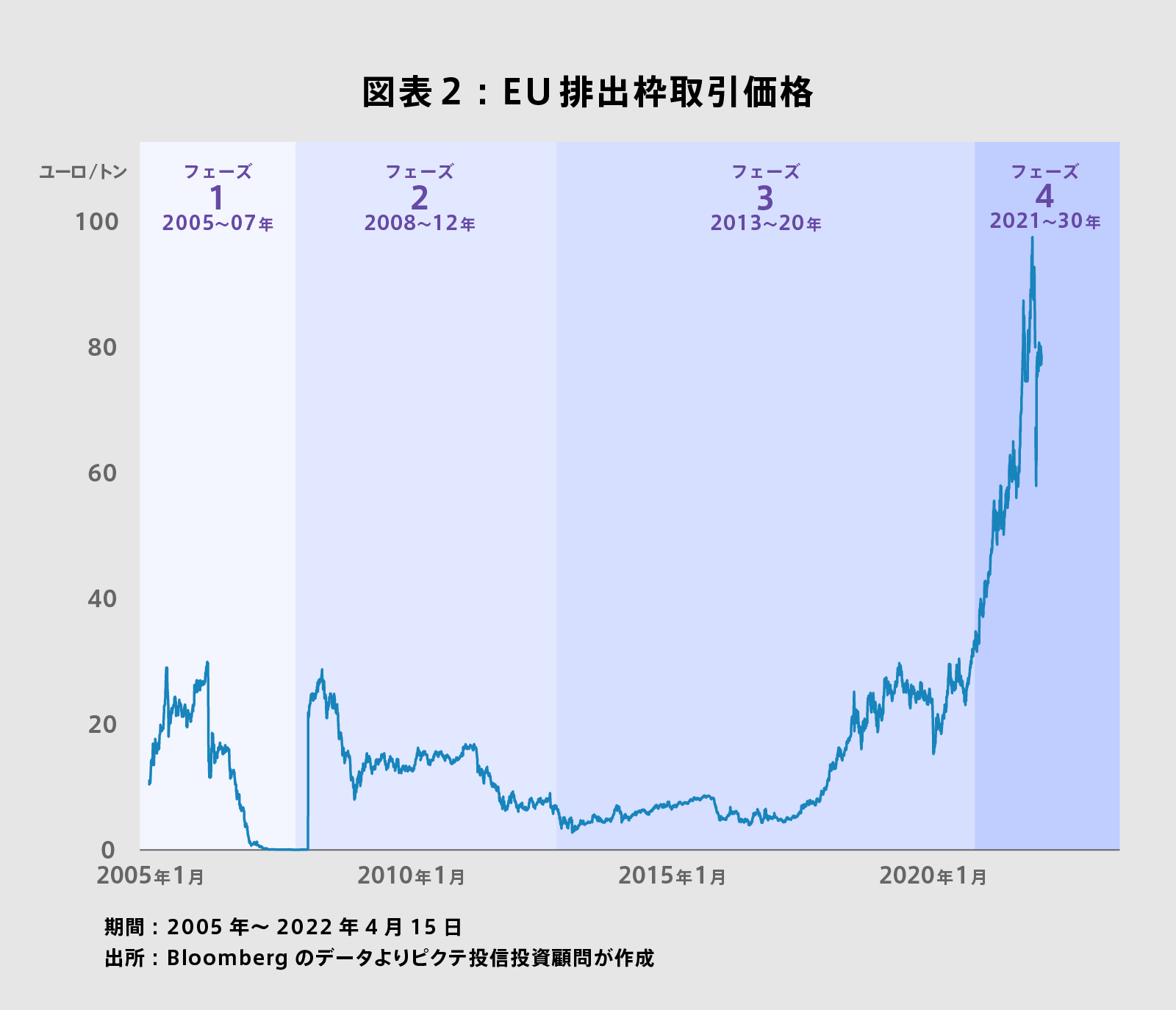

コロナ禍により2020年春に急落した原油・天然ガス価格だが、世界経済の回復に伴い早い段階で上昇に転じた。その勢いが加速したのは2020年後半からだろう。象徴的な出来事は、2019年12月1日、ドイツの国防相であったウルズラ・フォン・デア・ライエン氏が、第13代欧州委員会委員長に就任したことである。新委員長は、同年12月11日、ブリュッセルで開かれたEU首脳会議において、『EUグリーンニューディール』を発表した。そのなかで、2021~2030年のフェーズ4におけるEUの温室効果ガス排出量削減目標は、従来の1990年比40%から55%へ大きく引き上げられていたのである。

このEUの地球温暖化阻止に向けた積極姿勢に反応したのは、欧州排出枠取引市場(EU-ETS)における排出枠価格に他ならない。2019年末には25ユーロ/トン前後での推移だったが、新型コロナ禍による世界経済失速の懸念から2020年3月に15ユーロ台まで下落している。もっとも、その後は回復して同年末には32ユーロ台になった(図表2)。さらに、2021年に入ってから急速な上昇を続け、今年2月8日には97.51ユーロの史上最高値を付けている。足下は80ユーロ近辺での推移だ。温室効果ガス排出削減の遅れている事業所が、排出枠の購入を急いだことが価格急騰の背景だろう。

さらに、昨年10月31日から11月13日まで開催された国連気候変動枠組条約第26回締約国会議(COP26)において、石炭の段階的使用削減が決まった。それに連動する形で、化石燃料のなかでは相対的に二酸化炭素排出量の少ない天然ガスの価格が、石炭からの代替需要拡大の期待が高まり急速な上昇局面を迎えたのである。

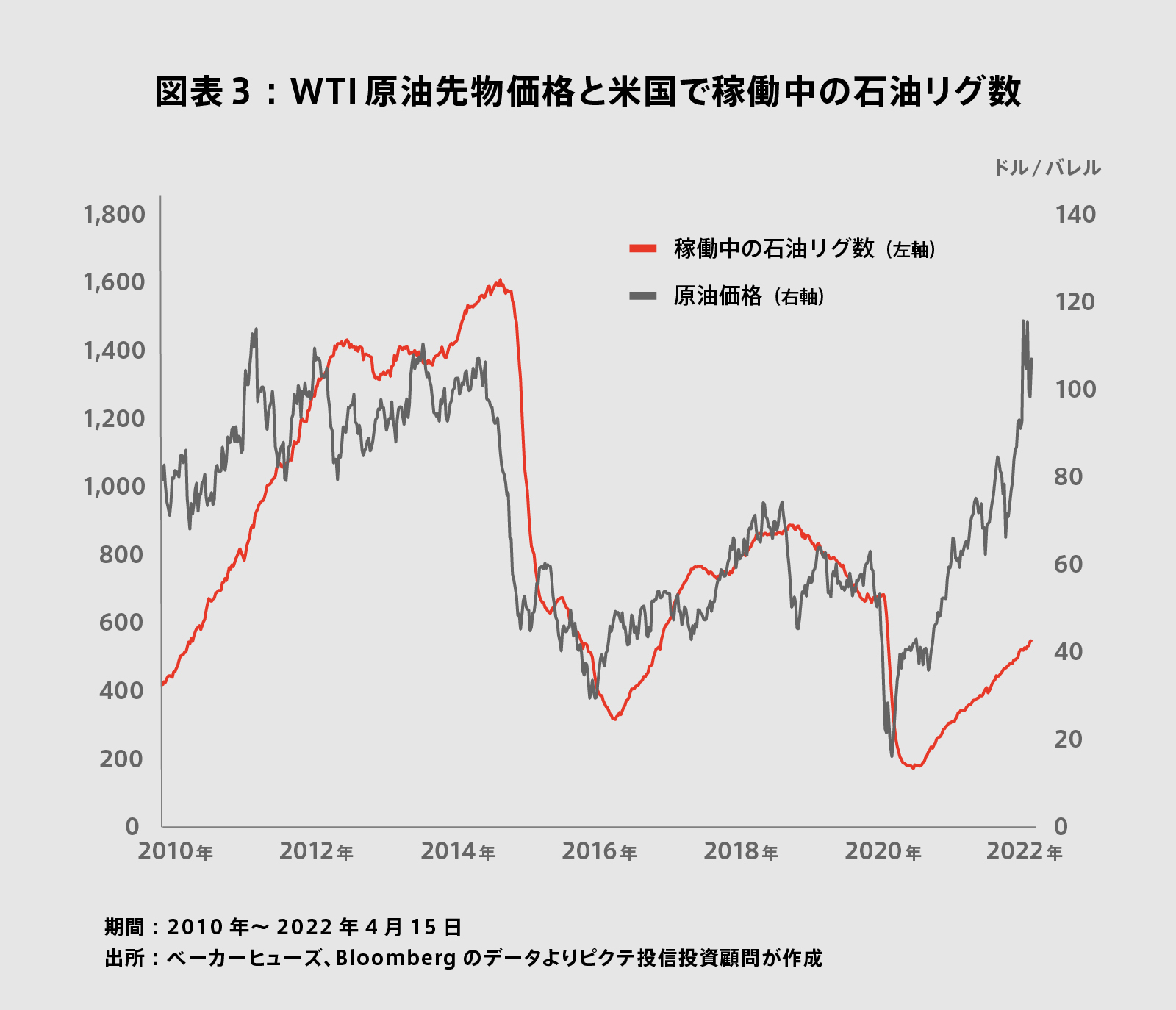

また、COP26を控えて、2021年は日米欧主要国の多くが2050年までに実質的なカーボンニュートラルを達成すると公約した。それは、長期的な化石燃料の需要先細りを意味するため、長い年月と巨額の投資を負担して開発を行う事業者にとり、投資を抑制する要因に他ならない。例えば米国の場合、コロナ禍前の2019年末に677基だった稼働中の石油リグは、2020年8月央に172基まで減少した(図表3)。その後、緩やかに増加しつつあるものの、4月15日の時点で548基に止まっている。

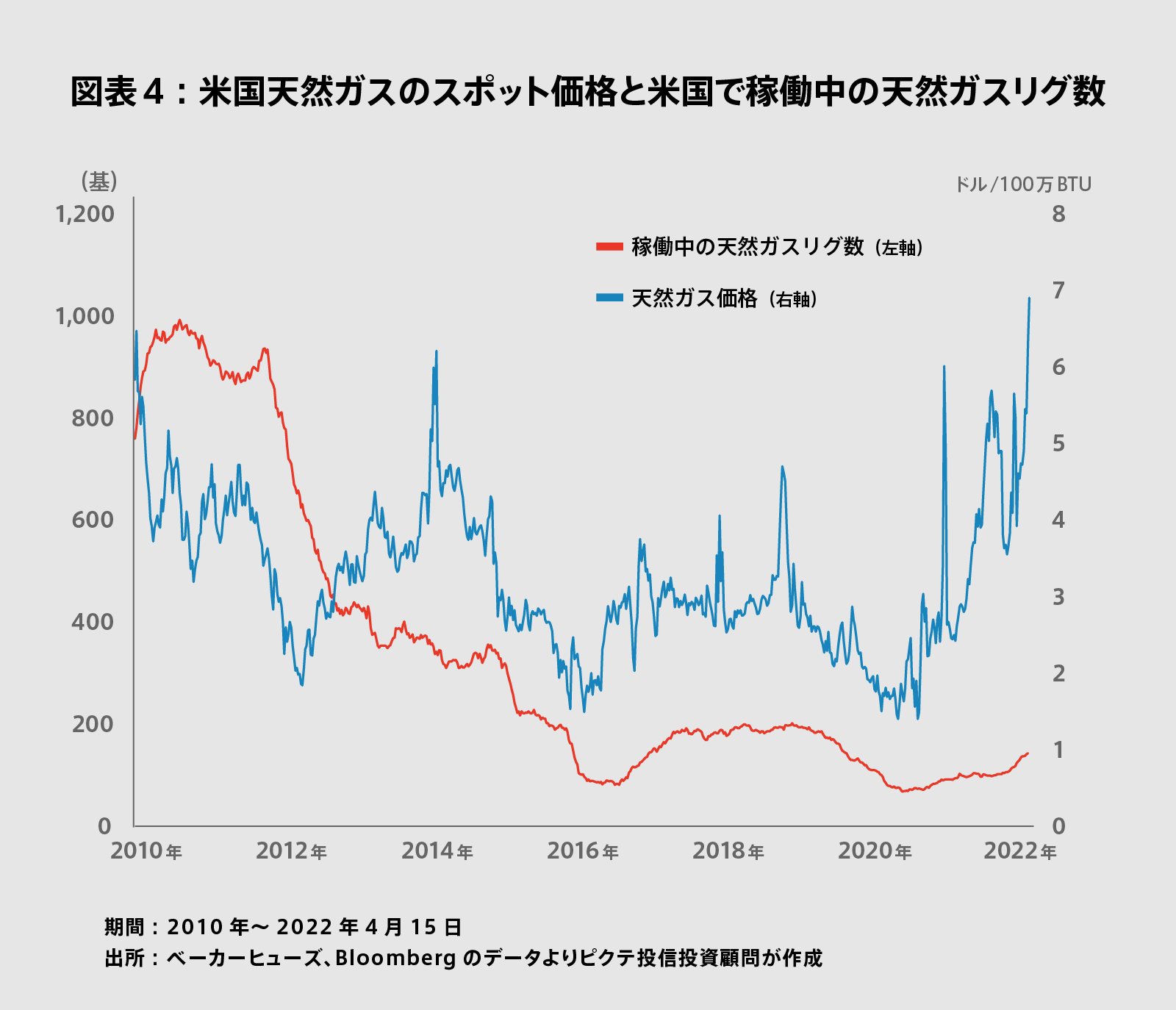

また、2019年末に125基が稼働していた天然ガスのリグも、2020年7月下旬には69基となった(図表4)。その後、温室効果ガス排出削減に向け石炭から天然ガスへの切り替えが進むとの観測から、直近の稼働リグ数は143基へと増加している。もっとも、トランプ政権下では200基近くが生産を行っており、現在もその水準までには戻っていない。コロナ禍の下で採算性の低い事業者が撤退した上、バイデン政権による国有地の新規賃借禁止措置により新たな開発が進まなかったからだろう。

化石燃料の事業者が将来の需要減少を見越して生産維持・拡大のため投資を抑制しても、化石燃料の消費量が直ぐに激減するわけではない。結果として、需要と供給のミスマッチが長期化するとの思惑が働き、天然ガスのみならず石油や石炭の価格も急騰した。

エネルギー価格の上昇は、米国のインフレを加速させる主要な要因の1つである。危機感を強めたバイデン政権は、増産余力のあるサウジアラビアなどペルシャ湾岸の主要産油国に原油の増産を働き掛けた。しかしながら、近年における米国との関係悪化が祟り、バイデン大統領の要請は丁重に拒絶されている。

むしろ、米国の中東政策、エネルギー政策に不満を強めたサウジアラビアは、同じ資源国であるロシアと組むことにより、OPEC13か国と非OPEC産油国10か国の協議体である「OPECプラス」の枠組みを重視してきた。両国が議論をリードすることにより、2020年後半以降における原油の増産ペースを緩やかに保つことで、価格の高値維持を図っている。

バイデン大統領が抜本的なエネルギー戦略の見直しを模索していた可能性は強い。しかしながら、大統領選挙の公約を自ら覆す政策の転換は、ただでさえ落ち着かない与党・民主党内の亀裂をさらに深めるなど、政治的リスクを意識せざるを得ないだろう。

そうした状況下において、国際社会を驚愕させる事態が発生した。今年2月24日、ロシア軍がウクライナに侵攻したのだ。このロシアによる侵略行為は、バイデン政権にとって、安全保障だけでなく、エネルギー政策をリセットする重要な契機となったと考えられる。

国際的危機下で見直される米国の役割と日本の採るべき道

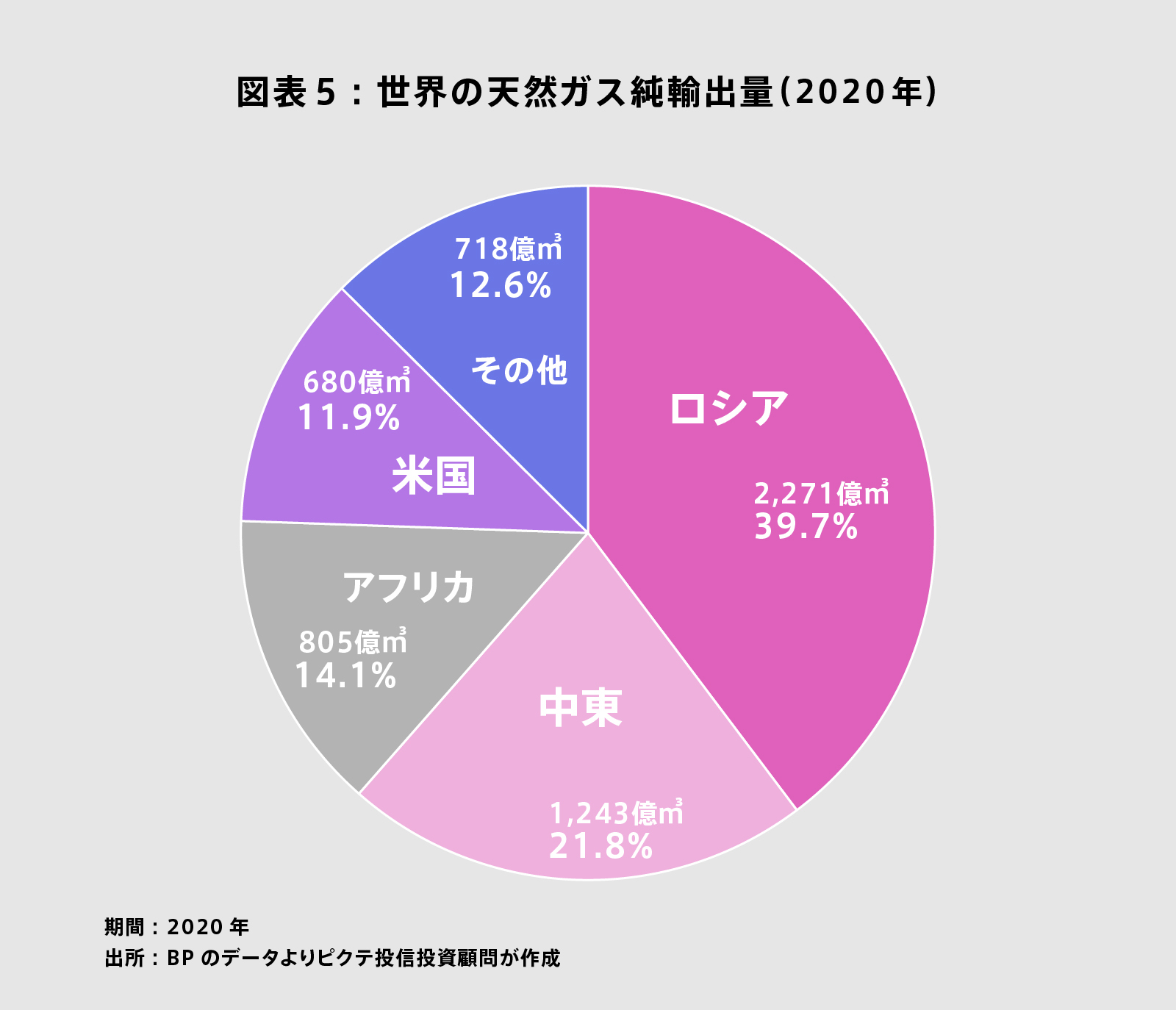

英国のエネルギー大手であるBPによれば、ウクライナを侵略したロシアは、2020年、世界の天然ガス純輸出の39.7%を占めていた(図表5)。量としては2,271億㎥であり、このうち1,590億㎥がEU向けである。天然ガスに関するEUの対ロシア依存度は41.9%に達しており、それがドイツやイタリアがロシアからの輸入を止められない背景だ。

ロシアは、石油でもサウジアラビアに次ぐ世界第2位の純輸出国である。2014年3月、クリミア半島をロシアが編入した際、西側諸国が厳しい制裁措置を課すことができなかったのは、資源大国との関係を完全に断つ場合、自国経済に及ぶ影響が懸念されたからだろう。逆に言えば、ウラジミール・プーチン大統領は、天然ガスや石油の供給を国際社会に対する人質にして、ウクライナへ侵攻したと考えられる。

しかしウクライナにおける戦闘は泥沼化の様相を呈しつつあり、SNSなどを通じてロシア軍による一般市民を対象とした残虐行為も明らかになった。少なくともプーチン大統領の在任中、ロシアが国際社会、そして西側の市場へ本格的に復帰するのは困難なのではないか。

つまり、西側諸国は長期的にロシアへ依存しないエネルギーの構造を構築しなければならない。それができなければ、対ロ制裁の効果が薄れる上、エネルギーの確保を求めて西側各国が自国の利益を追求し、米国を中心に結束が固まりつつある西側諸国に再び遠心力が働きかねないからだ。ロシアが供給してきた石油・天然ガスの代替供給地として期待されるのは、現実的には中東湾岸諸国と米国に他ならない。特に天然ガスについては当面、米国のシェールガスが最も現実的な解決策と言える。

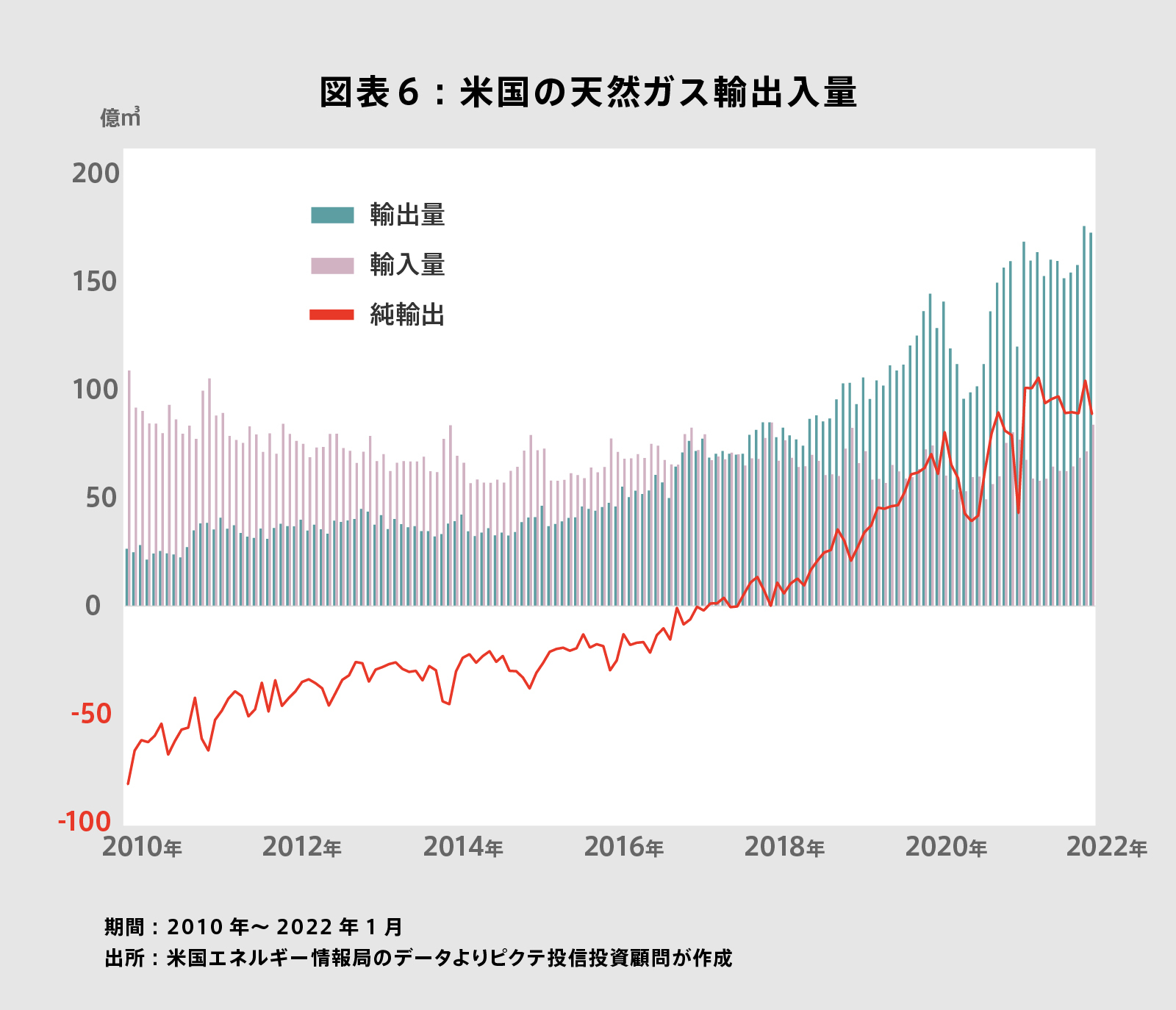

ちなみに、米国エネルギー省のエネルギー情報局によれば、2017年9月以降、米国は天然ガスの純輸出国に転じた(図表6)。昨年の純輸出量は1,089億㎥に達し、ロシアに次ぐ世界第2位だが、規模としてはロシアの半分程度に過ぎない。

また、天然ガスをパイプラインのない欧州へ輸出するには、液化した上で専用のLNGタンカーで運ぶ必要がある。液化プラントやLNG船などのインフラ整備には巨額の投資と時間が必要であり、米国がシェールガスを増産したとしても直ぐに世界のエネルギー問題が解決するわけではない。さらに、世界有数の資源大国を市場から締め出す以上、化石燃料の価格は高止まりが予想される。

もっとも米国にとっては今後、長期に亘り自国産の天然ガス、そして石油に対する国際的需要が拡大する見込みとなった。バイデン政権は、ウクライナ危機を理由として慎重にエネルギー政策の修正を図り、地球温暖化抑止とエネルギー安全保障および経済安定のバランスを重視するだろう。原子力と再生可能エネルギーにより国内での脱炭素化を進めつつ、改めてシェール開発を促進することになりそうだ。シェール事業向け国有地の新規賃貸再開は、その第一歩となる可能性が強い。国有地のリース料を大幅に引き上げても、現在の天然ガス価格であれば、事業者の採算が十分に見合うことも計算済みと考えられる。

さらに、ドイツ、そして日本などがGDPの2%をメドに国防費(防衛費)の大幅な増額を図る見込みとなった。これも、米国の軍事産業にとっては大きなビジネスチャンスと言える。国際的な危機の時代にあって、安全保障と経済的利得の方向性を一致させることができることこそ、米国の強(したた)かさと言えるのではないか。

ウクライナ危機に関して日本ができる最大の貢献は、ドイツと同じく天然ガス・石油のロシアへの依存度を低下させることだ。そのためには、原子力と再生可能エネルギーの利用を進める必要がある。安定的に大規模発電が可能な原子力をベースロードとして活用し、再エネとの相互補完を図る政策は、脱化石燃料へ向け極めて合理的なエネルギーミックスだからだ。

一方、ウクライナ危機を受けて、スウェーデン、フィンランドが北大西洋条約機構(NATO)に加盟申請した。ウクライナのNATO加盟を阻止するために軍事侵攻したことで、ロシアが失ったものは少なくない。むしろ、希薄化していた西側諸国の結束を固める方向へ作用し、米国の存在を際立たせることになった。今後、ロシアの国力が長期的に低下するシナリオも十分にあり得るだろう。