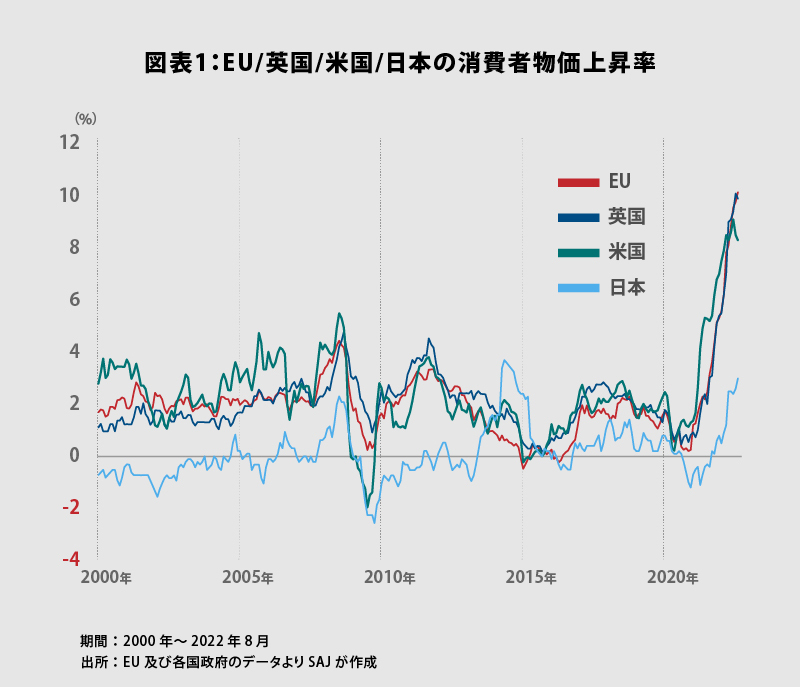

欧州経済が苦境に陥っている。8月の消費者物価上昇率は、EUが10.1%、英国も前年同月比9.9%に達した(図表1)。第1次世界大戦後のハイパーインフレがナチズムの台頭を招いたことへの反省から、インフレには極めて敏感と言われてきたドイツも、8月の消費者物価上昇率は7.9%と極めて高い。インフレ圧力が強まっているのは世界共通の事象だが、特に欧州においては足下の動きが顕著だ。

背景にはエネルギー、特に天然ガス価格の急騰がある。ロシアによるウクライナへの侵攻が、欧州のエネルギー危機の最大の要因であることは間違いない。EU、そして英国は西側の主要メンバーとしてロシアに対し厳しい経済制裁に踏み切った。それに反発したロシアは欧州への天然ガス供給を意図的に絞っている模様で、欧州の調達コストは大幅に上昇している。

ただし、化石燃料価格はウクライナ戦争以前から既に上昇していた。昨年秋に開催された国連気候変動枠組条約第26回締約国会議(COP26)に向け、EUをはじめ多くの国・地域が2050年までのカーボンニュートラル達成を宣言、化石燃料資源の開発投資が急速に縮小すると想定されたからだ。

地球温暖化抑止へ積極的に取り組んできた欧州にとって、カーボンニュートラルへ向けた前提条件は、ロシアからの天然ガスの調達だった。ウクライナ戦争によりこの前提が崩れたことこそ、欧州経済が苦境に陥った最大の要因と言えるのではないか。

天然ガス価格が示すエネルギー問題

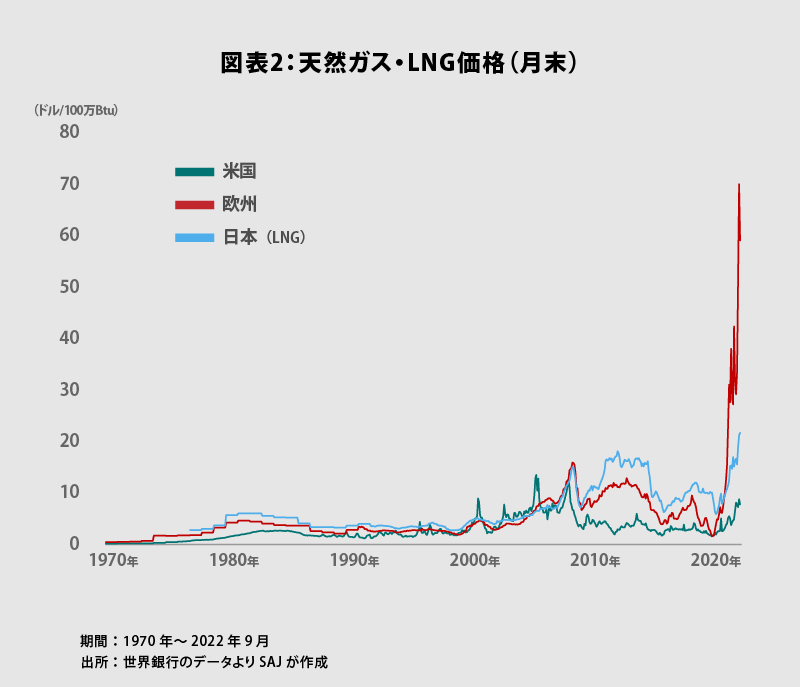

2019年における天然ガス価格は、欧州の指標であるオランダTTF(Title Transfer Facility)だと平均で100万Btu=4.80ドルだった。新型コロナ禍による世界経済の落ち込みにより、2020年の平均は3.24ドルまで下落したものの、2021年末には一転して38.03ドルへと高騰している。

2020年12月11日、EUはブリュッセルにおいて首脳会議を開催、2021~2030年の「フェーズ4」に関し、温室効果ガスの排出削減量について、従来の1990年比40%削減から55%削減へと目標を大幅に引き上げた。また、米国では、2021年1月に就任したジョー・バイデン大統領が、選挙公約の柱として地球温暖化対策による『グリーン・ニューディール』を掲げ、ドナルド・トランプ前大統領が推進した国有地におけるシェールガス、シェールオイルの開発に待ったを掛けたのである。さらに、先述の通りCOP26前後には日本を含め多くの国が2050年、もしくは2060年までのカーボンニュートラルを宣言した。

石油、天然ガス、そして石炭… 化石燃料の開発には巨額のコスト、そして長い時間を要する。需要が先細りする可能性が強まるなか、事業者は開発投資を絞り込むとの観測が市場に影響したのは当然のことだろう。一方、化石燃料の需要が直ぐに急減するわけではない。特に新型コロナ禍から世界経済が正常化する過程だっただけに、需要の回復が天然ガス価格を大きく押し上げたのだった。石油や石炭も同様だ。

そうしたなか、世界最大の天然ガス輸出国であるロシアがウクライナへ侵攻したのである。TTF価格は2022年8月25日に史上最高値である91.02ドルへと上昇した(図表2)。足下は50ドル近辺へ下落したものの、昨年前半は5ドル台で推移しており、欧州の天然ガス事情は1年で一変したのである。

非常に注目されるのは地域間格差に他ならない。例えば、米国の天然ガス指標価格であるヘンリーハブの場合、9月の価格は7.76ドルである。また、パイプライン経由ではなく、液化天然ガス(LNG)をタンカーにより調達している日本も、輸入単価は21.70ドルだった。同じ天然ガスでありながら、欧州の価格の突出ぶりは異常と言えるだろう。

コモディティであるにも関わらず、地域間でこれだけ大きな格差が生じるのは、天然ガスの特徴ではないか。天然ガスの場合、ガス田から消費地へ運ぶには大きく分けて2つの方法がある。最も効率が良いのはパイプライン経由であり、これだと気体で産出した天然ガスの品質調整をした上でそのまま送れるため、最初にインフラ整備を終えれば、ランニングコストを低く抑えることが可能だ。

一方、パイプラインがない場合、タンカーで運ぶことになる。ただし、エネルギー密度の低い気体のままでは効率が極めて悪いため、液化しなければならない。天然ガスは▲162℃で液化し、体積は気体の600分の1に圧縮される。この液化のための専用設備への投資に加え、当該設備のメンテナンス、天然ガスの冷却、専用タンカーによる運搬に関わる費用がランニングコストとして加わることで、通常、LNGは天然ガスに対して割高にならざるを得ないのだ。

米国の輸出価格を見ると、7月はパイプライン経由が100万Btu当たり8.14ドル、LNGが15.31ドルだった。つまり、差額の7.17ドルが液化コストである。

ちなみに、原油は液体として採掘され液体のまま、石炭は固体で掘り出されやはり固体のままで運送される。液体、固体は運搬に適しており、世界の何処で産出しても、何処へでも運べるように船舶による運送システムが確立されてきた。従って、品質、運送距離による多少の違いはあっても、原則として国際的な価格裁定が機能する。

これに対して、天然ガスの供給にはパイプライン、もしくは液化・再ガス化プラント、LNG船を必要とすることにより、供給できる地域、量が限定されるのだ。価格に比較的大きな地域間格差が生じるのは止むを得ないだろう。

ウクライナ戦争によりEUの前提が崩壊

欧州の天然ガス価格が突出しているのは、ロシアに対する依存度が極めて高いことが理由と考えられる。結果として物価が上昇、経済は苦境に陥った。ドイツはその典型だ。

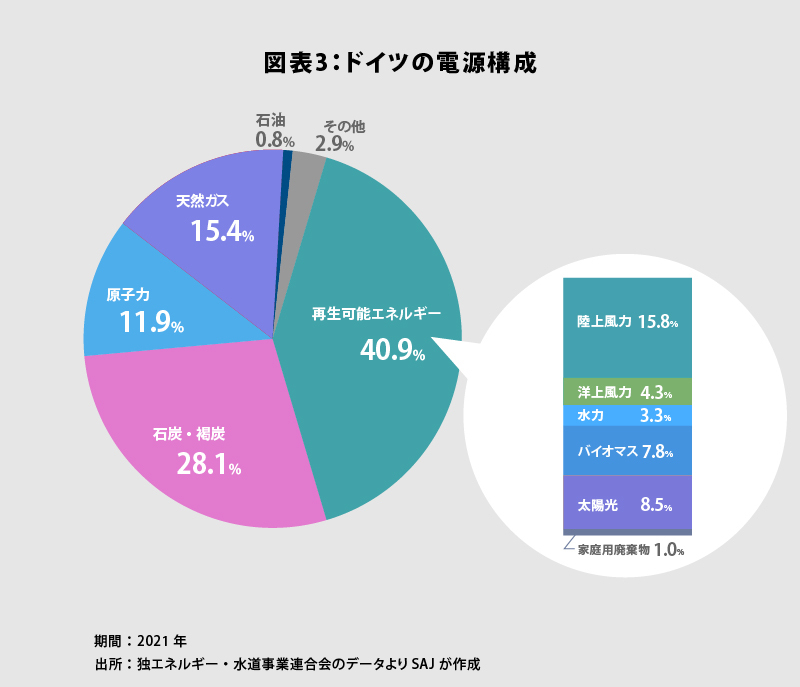

近年における日本国内での同国のイメージと言えば、「再生可能エネルギー大国」だろう。2021年の電源構成を見ると、再エネの比率は40%を超えており、日本の15.8%を大きく上回っていた(図表3)。世界第4位の経済規模を誇るドイツにおいて、電源構成上、ここまで再エネ比率を高めてきたことは、賞賛に値するだろう。

もっとも、そのドイツでも残りの60%については再エネ以外の電源だったわけだ。意外なことに地球温暖化に極めて厳格な同国において、石炭・褐炭の発電比率が28%を占めていた。

ドイツは、2022年中に稼働している3基の原子力発電所を全て止めると共に、2038年には石炭・褐炭の使用を原則として止める計画であり、そのためにロシアとの間で天然ガスパイプラインの「ノルドストリーム2」の建設を進めてきたのである。

2012年10月に開通した既存の「ノルドストリーム」は、ロシアのヴィボルグからバルト海の海底を通ってドイツのグライフスヴァルトに至る全長1,222㎞のパイプラインであり、年間送ガス流量は550億㎥だ。同様のスペックを持つノルドストリーム2の運用が開始された場合、両パイプラインで欧州の総需要量の2割程度を賄うと見られていた。

昨年7月15日、退任を間近に控えたアンゲラ・メルケル首相(当時)が、最後の訪米でジョー・バイデン大統領と会談したのは、米国にノルドストリーム2の運用を認めさせることが最大の目的だったと言える。2011年6月、福島第一原子力発電所の事故を受け、2022年末での脱原子力を公約した同前首相にとって、ノルドストリーム2はその政策を完成させる上での極めて重要なパーツだったのだろう。

しかしながら、ロシアによるウクライナ侵攻でノルドストリーム2による天然ガス輸入は無期限停止になった。さらに、ノルドストリームについても、ガス漏れにより使用不能となっている。原因に関しては、西側主要国、ロシアの間で相手側の破壊工作と批判合戦が起こっている。真相は不明だが、冬の需要期を控え、欧州側にとって大きな痛手であることは間違いない。西側による対ロ制裁に反発するロシアが、欧州の分断を図るため、エネルギーで揺さぶりを掛けている可能性が高いと考えられる。

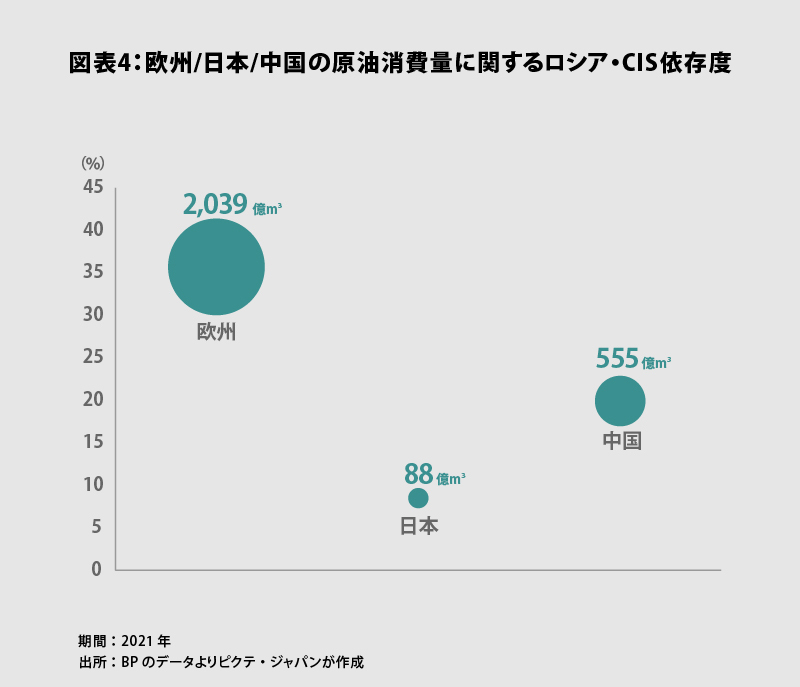

ロシアが対EU政策でエネルギーを武器にできるのは、それだけEUのロシア依存度が高いからだろう。例えば天然ガスの場合、欧州の総需要量に対するロシア及びその友好国であるCIS(独立国家共同体)諸国への依存度は、昨年、35.7%に達していた(図表4)。輸入の絶対量も2,039億㎥であり、ロシアによる中国向け輸出の555億㎥を遥かに上回っている。石油についても、欧州のロシア依存度は35.7%と非常に高い。

温室効果ガス削減に積極的な姿勢を示してきたEUは、石炭の使用を止めるに当たり、ロシアからの安定的な天然ガス輸入を前提にしていたと考えられる。ロシアによるウクライナ侵攻を受けても、その戦略を簡単には変えられず、7月6日、欧州議会は環境上の持続可能性を備えたグリーン事業への投資基準、『EUタクソノミー』の技術的精査基準である「地球温暖化の影響を緩和する補完的委任法令」を改正したが、原子力だけでなく、天然ガスも「持続可能な経済活動」として加えられた。

特にEU最大の経済規模を誇るドイツは、メルケル時代にロシアとの関係強化に努め、その結果としてノルドストリーム、ノルドストリーム2の開通に漕ぎ着けたのである。しかしながら、ロシアによるウクライナ侵攻でその目算は完全に崩れた。仮にロシアとウクライナの停戦が実現しても、ウラジミール・プーチン大統領の在任中、西側との関係改善が劇的に進むシナリオは考え難い。

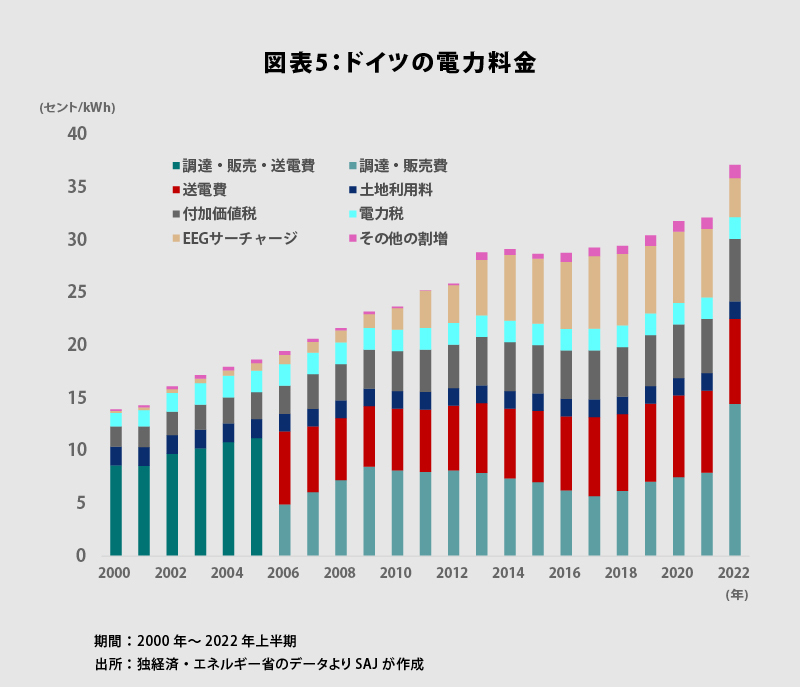

ドイツ政府は、昨年10月15日、再生可能エネルギー法(EEG)に基づく2022年のサーチャージを1kWhにつき3.72セントと決定、2021年の6.50セントから42.8%引き下げると発表した(図表5)。電力価格の高騰に対する国内の不満に対応するためだ。もっとも、結局、燃料費の高騰を受け電力料金は大幅に引き上げられている。

この電力価格を中心とした物価上昇を背に、5月8日のシュレースヴィヒ=ホルシュタイン州、同15日のノルトライン=ヴェストファーレン州の州議会議員選挙では、オラフ・ショルツ首相率いる社会民主党(SPD)が大敗を喫した。ショルツ政権は、堪らずに停止を予定していた原子力発電所3基のうち、2基を予備電源として2023年4月半ばまで稼働可能な状態に維持すると発表した。

もちろん、燃料価格の高騰による電力料金の上昇は、ドイツ、そして欧州だけの問題ではない。むしろ、欧州の苦しい状況は、エネルギー戦略において、自給率の確保、そして調達先を多様化することの重要性を国際社会に教えているのではないだろうか。

重要な自給率と調達先の多様性

最大の顧客であった欧州向け天然ガス輸出の抑制は、ロシアにとっても痛手だろう。一部に中国が受け皿になるとの見方があるものの、中国、ロシア双方の事情により、その可能性が高いとは思えない。

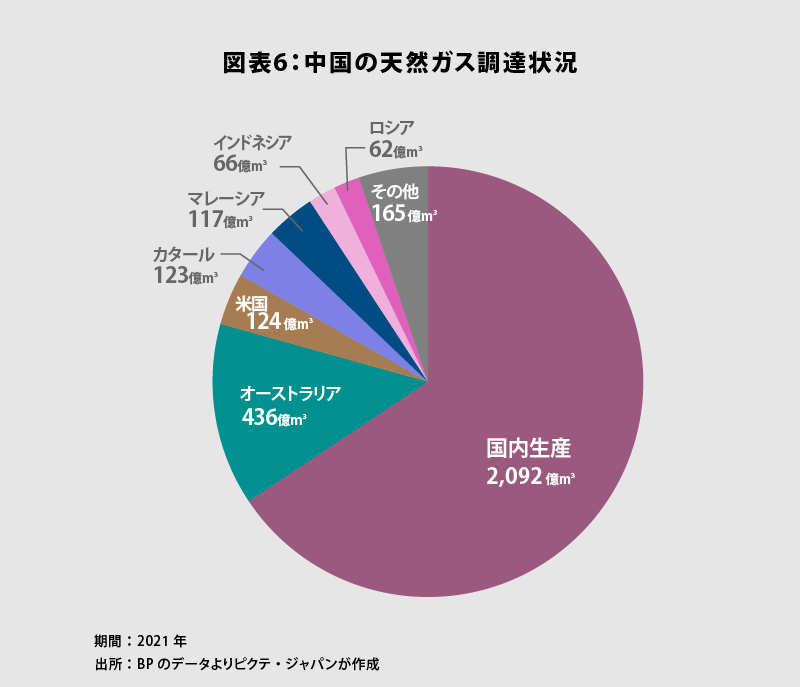

まず中国だが、天然ガスに関しては、自国生産を強化する一方、輸入は調達先を高度に分散させることで、経済安全保障のリスクに配慮してきた(図表6)。これは、ロシアによるウクライナ侵攻で苦境に陥ったドイツなどを反面教師にしているのだろう。

8月19日、中国国家発展改革委員会が所管する国家エネルギー局は、『中国天然ガス開発レポート2022』を発表した。読んでみると、「2022年において天然ガスの国内生産は2,200億㎥を上回り、年率にして100億㎥の増産を目指す。天然ガスの輸入はやや減少し、LNG輸入は近年で初めての減少になるだろう」と書かれている。

ロシアとの間でパイプラインを強化、天然ガスの購入量を大幅に増加させた場合、高いロシア依存度が両国のパワーバランスに影響を及ぼす可能性は否定できない。従って、中国はロシアからの輸入拡大に慎重姿勢を崩しておらず、国産の強化、調達先の多様化を実践しているようだ。非常に優れた戦略と言えるだろう。

他方、ロシアにとっても、供給余力が過剰な状態で中国への接近を試みた場合、足下を見られて買い叩かれることになりかねない。それを嫌って、サハリン2の新運営会社「サハリンスカヤ・エネルギヤ」に関し、ロシア政府は最終的に三井物産、三菱商事の出資を認めたのだろう。

こうした天然ガスを巡る各国・地域の相克、特に欧州の厳しい状況については、日本にとって極めて重要な示唆を与えている。それは、エネルギー自給率の引き上げと調達策の多様性確保だ。国際エネルギー機関(IEA)によれば、日本の自給率は11%に止まり、42%のEUよりかなり低い。ただし、石油、LNG、石炭共に調達先、そして契約期間を多様化してきたことで、これまでのところウクライナ戦争による甚大な影響を辛うじて避けられている。

しかしながら、資源大国ロシアによるウクライナ侵攻を通じて、エネルギーは経済的な問題であるだけでなく、安全保障上の重要なテーマであることが再確認された。石油、天然ガス、石炭の何れも自給できない日本としては、再生可能エネルギー、そして原子力の活用を推進することが喫緊の課題と言えるだろう。

岸田文雄首相は、既存の原子力発電所に関し、再稼働へ向け強い意欲を示すと共に、次世代革新炉の開発・新設にも前向きな姿勢を見せた。ウクライナ戦争が長期化の様相を見せ、ロシアによる西側諸国へのカウンター制裁が現実になるなか、日本政府によるエネルギー戦略が問われていることは間違いない。