外国為替市場では円安が進んでいる。製造業の国内回帰など、円安のメリットを指摘する声もあるようだ。しかしながら、日本経済が輸出産業主導で成長していた1980年代までと異なり、自動車産業を中心に多くの企業が海外現地生産、現地販売に力を入れて来た。1971年8月15日のニクソンショック以降、為替変動に振り回されてきたことから、たどり着いた当然の結論だろう。従って、円安は輸入物価の上昇を通じて生活コストを押し上げる日本経済にとっての悪材料に他ならない。

この円安の最大の要因は、日本の中央銀行である日銀、米国の中央銀行である連邦準備制度理事会(FRB)…両中央銀行の金融政策が真逆になり、日米間の金利の差が円と比較したドルの相対的な魅力となっていることである。

ただし、円安の要因はそれだけではなさそうだ。日本のエネルギー自給率が11%に止まり、主要国で最も低いことも為替に大きく影響しているのではないか。

金利差が生み出す合理的な円安

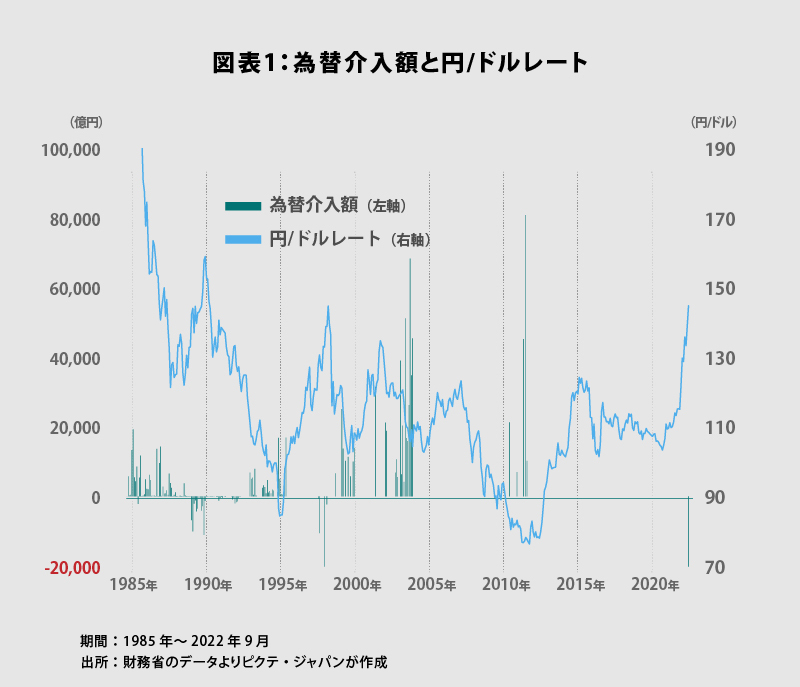

3連休の谷間となった9月22日、財務省は円/ドルレートが145円を超えた時点でドル売り・円買い介入を行った。日本のこのタイプの介入は、1998年6月17日以来、実に24年ぶりのことだ。後に公表された介入額はドル売り介入としては過去最大の2兆8,382億円だった(図表1)。

介入後に会見を行った鈴木俊一財務相は、「投機による過度な変動は決して見過すことはできないことから、為替介入を実施した」と明言した。また、国連総会出席のため訪米中だった岸田文雄首相も、ニューヨーク証券取引所での講演に際して質問に答え、投機による為替の過度な変動に対しては「断固として必要な対応を取りたい」と語っている。

一方、米国財務省は、マイケル・キクカワ報道官名でe-mailにより声明を発表、「今日、日銀は外国為替市場で介入を行った。我々は日本の行動を最近の円相場に関する高いボラティリティを抑制するためであると理解している」と米国の立場を説明した。この声明は、今回の為替介入に関し、米国政府が事前に容認していたものの、介入自体は日本単独であったことを間接的に示している。また、米国が日本政府の動きを認めたのは、あくまで大きな変動を抑えるためのスムージングオペレーションの範囲であることを明らかにしたと言えよう。

インフレ抑止に苦労するジョー・バイデン政権としては、輸入物価の抑制につながるドル高はむしろ歓迎のはずだ。そうしたなか、日本の介入に寛容な姿勢を示せば、自国通貨安に苦しむ他の国・地域へ影響が広がりかねない。それは、各国の介入合戦によるあからさまな国家間の通貨戦争を意味する。7月12日、来日中のジャネット・イエレン財務長官は、鈴木財務相との会談後、記者団に対して「稀で特別な環境においてのみ為替介入は許される」と語っていた。

米国政府が日本の継続的な介入を容認することはないだろう。

なお、キクカワ報道官の声明には厳密に言えば誤りがある。日本の場合、介入を決定するのは財務省であり、日銀はその事務を執行するに過ぎない。売買の注文は日銀が行うため、完全な間違いとは言えないものの、主語は「日銀」ではなく「財務省」が適切だったのではないか。

ちなみに、改めて確認すると、円高局面において財務省が行う円売り・ドル買い介入の際には、外国為替資金特別会計(外為特会)が政府短期証券(為券)を発行して売るための円を調達する。他方、ドル売り・円買い介入の場合、外為特会に積み立てられた外貨準備を活用しなければならない。

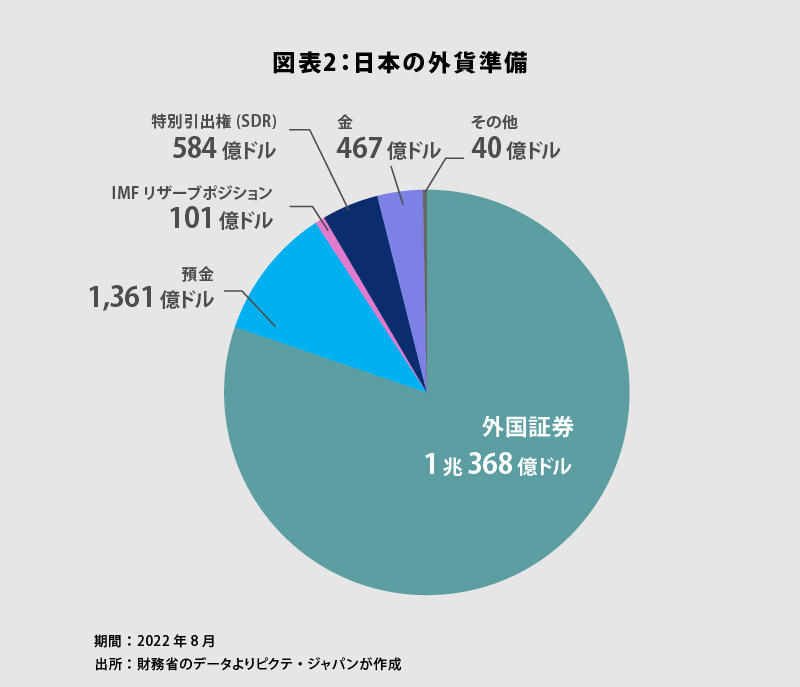

8月末時点での外貨準備は1兆2,921億ドル(185兆円)であり、うち1兆368億ドルが外国証券、1,361億ドルが外貨預金だ(図表2)。外国証券のほとんどは米国国債と見られるが、この売却は米国政府との調整が必要でかなり難しい。従って、当面、活用可能なドル売りの原資は外貨預金の19兆5千億円程度になる。介入を実施する度に外貨預金は取り崩されるため、1回3兆円規模なら6回で枯渇だ。

9月23日付けのウォールストリートジャーナル(電子版)は、日本政府による為替介入に関する記事において、円安の要因を「根本的には日米金利差と急減する日本の経常黒字による」と指摘していた。その通りなのではないか。

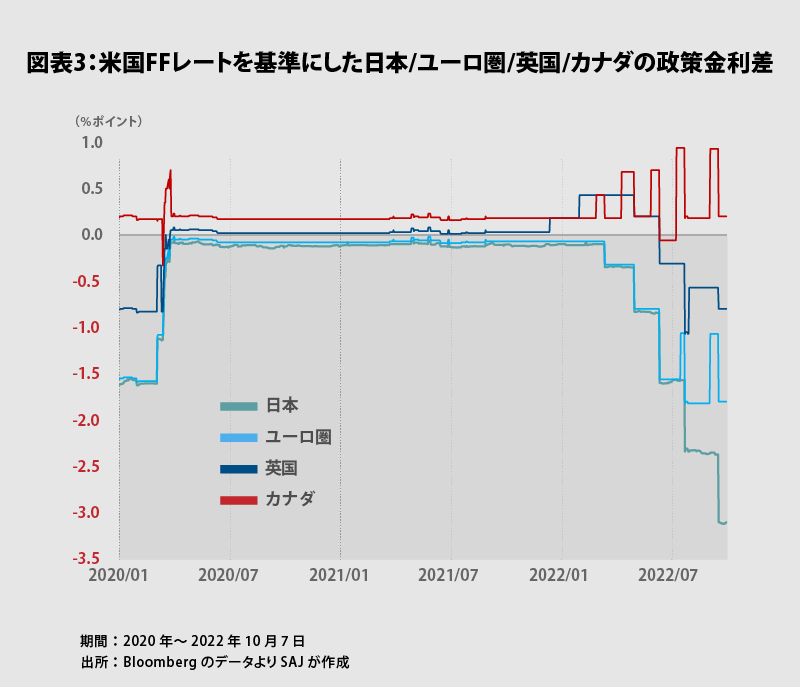

岸田首相、鈴木財務相の指摘する「投機」の定義は定かではないが、日本では日銀の金融政策により政策金利である無担保コール翌日物金利、及び10年国債の利回りは共に概ねゼロ%近辺で推移している。日銀の黒田東彦総裁は、これまで金利を引き上げる金融政策の変更を明確に否定してきた。

一方、インフレ圧力を抑え込むため、今年3月以降、FRBは既に5回利上げを実施している。結果として米国の政策金利であるFFレート(翌日物金利)は3.00~3.25%だ。つまり、同じ翌日物の金利について、日本と米国の間では3%ポイントの差がついた(図表3)。さらに、FRBは2022年中にあと2回の利上げを行い、政策金利を4.25~4.50%とする可能性が強い。

金融政策に大きな違いが生じるなかで、個人向けの商品である1年定期のドル預金について、年3.80%の金利を提示する日本の金融機関も見られるようになった。これだと、ドル買い、ドル売りで各50銭の為替手数料を要するとしても、為替変動がなければ税引き前で3%程度の利回りが確保できる。岸田首相が提唱する「資産所得倍増プラン」に則れば、この金利差を利用してドル預金を行う家計が増加しても不思議ではないだろう。

これは、岸田首相や鈴木財務相が指摘する「投機」ではなく、ファンダメンタルズに基づく合理的な「投資」にしか見えない。日本の個人金融資産は1,900兆円を超えている。19兆円程度の外貨準備の外貨預金では、その全てを使ってドル売り・円買いの為替介入を行っても、市場の流れを止められるとは思えない。

エネルギーがなぜ為替に影響するのか?

円安に歯止めが掛からないもう1つの理由は、日本のエネルギー自給率の低さではないか。ウォールストリートジャーナルの記事が指摘する通り、国際収支統計上、今年1~8月期における日本の貿易・サービス収支は12兆1,693億円の赤字で、昨年同期の3,953億円から大幅に悪化した。第1所得収支は17兆7,393億円の黒字であり、経常収支は3兆9,636億円の黒字を確保したが、昨年同期の12兆7,235億円を大きく下回る。経常収支の黒字縮小は、実需の面で円売り要因と言えるだろう。

貿易収支・サービス収支の赤字が激増した主な要因は、石油、石炭、LNG輸入額の拡大だ。具体的には、今年1~8月期、これら化石燃料の輸入額が前年同期に比べ10兆1,060億円増加した。輸入された化石燃料の内訳をさらに詳しく見ると、石油は輸入量が前年同期比7.5%増に対し、輸入額は同103.7%増加している。LNGは輸入量が2.7%減少したものの、輸入額は104.8%増だ。さらに、石炭は輸入量が3.5%増、輸入額は226.6%増だった。

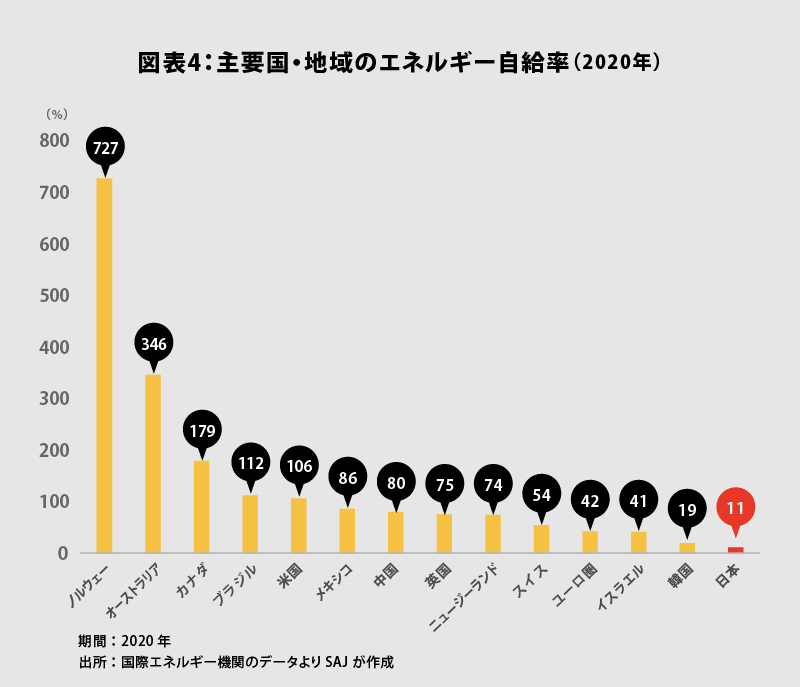

単価を計算すると、原油は前年同期比91.3%、LNGは同111.1%、石炭も同215.6%、それぞれ上昇している。化石燃料はドル建てにより取引されるが、円/ドルの平均レートは今年1~8月期が126円48銭、昨年同期は108円34銭だった。ドルベースでの価格上昇に加え、16.7%の円安が円ベースでの単価を押し上げたことは間違いない。輸入量は概ね横ばいだが、円建てで見た単価の上昇が輸入額に大きく影響しているわけだ。日本のエネルギー自給率は11%に止まり、燃料の調達は輸入に大きく依存しているからである(図表4)。

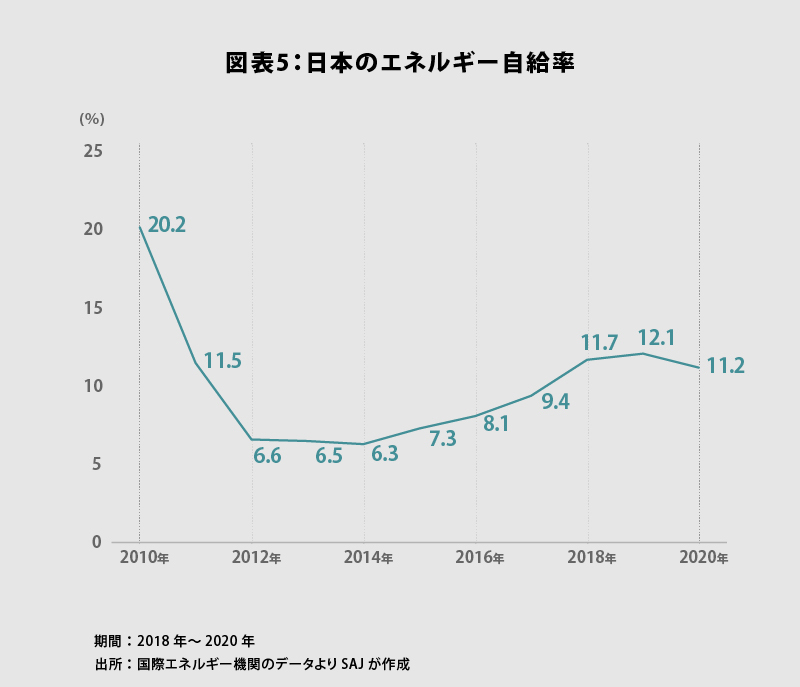

ちなみに、国際エネルギー機関(IEA)によると、2010年における日本のエネルギー自給率は20.2%だった(図表5)。それが急速に低下したのは、2011年3月11日の東日本大震災による福島第一原子力発電所の重大事故を受け、国内の原子力発電所が停止に追い込まれたことが理由だ。全原子力発電所が動かなかった2014年、エネルギー自給率は6.3%へと落ち込んでいる。

その後はやや持ち直したものの、足下は10%を少し超えた程度であり、主要国のなかでは最も低い水準だ。日本は石油、石炭、LNGの調達先を多様化し、長期契約を重視してきたことから、ロシアによるウクライナへの侵攻を受けても、今のところ供給全般が極端に滞っているわけではない。

しかしながら、単価上昇と円安の影響を受け、国内で生み出された所得が燃料輸入のために海外に流出する事態を招いている。このエネルギー自給率の脆弱性が、実は為替レートにも影響を及ぼしている可能性は否定できない。

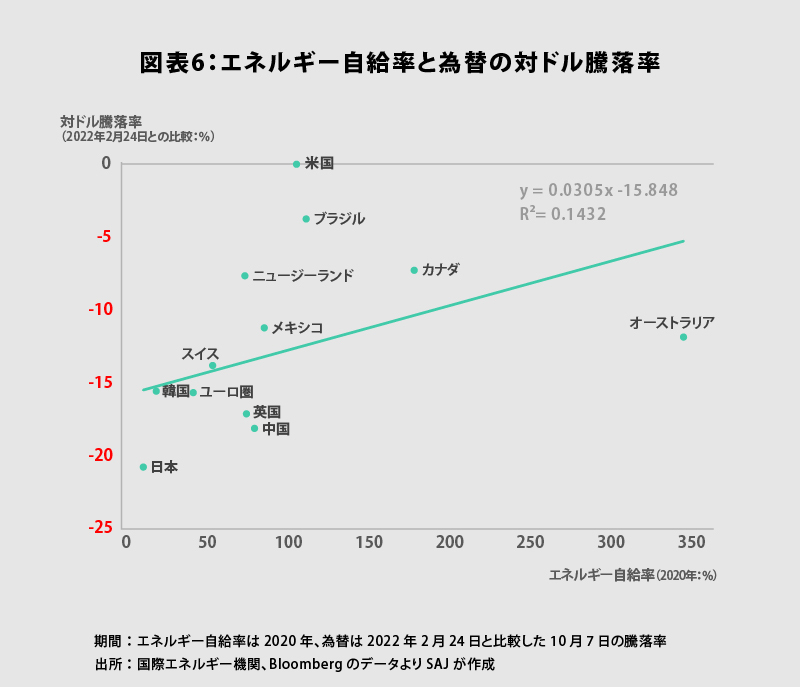

図表6は横軸に主要国、地域の2020年におけるエネルギー自給率、縦軸にロシア軍がウクライナに侵攻して以降の米ドルに対する各国・地域通貨の騰落率をとり、2つの指標の関係を見たものだ。一次回帰直線は右肩上がりになっており、ウクライナ戦争の下、エネルギー自給率の低い国・地域ほど通貨が下落する傾向があることが示されている。

例えば、エネルギー自給率が高いカナダ、ブラジルは、通貨の対ドル下落率が相対的に小さい。エネルギー自給率が727%に達するノルウェーの場合(数字が大き過ぎてこのグラフには入れていない)、クローネは対ドルでこの間に20.4%上昇した。

一方、エネルギー自給率の低い日本の円は、主要通貨で最も対ドルの下落率が大きい。貿易収支の赤字が急速に拡大していることを反映しているのではないか。また、同じくエネルギー自給率の低い韓国のウォン、ユーロ、英国ポンド、人民元などもウクライナ戦争を受けて大幅に値下がりした。

世界が新たな分断の時代を迎えるなか、エネルギー安全保障面での脆弱性が、円の弱さの背景になっている可能性は否定できない。これは、ロシアに天然ガス調達の約4割を依存してきたEUにも言えることだ。

一方、エネルギー自給率が106%の米国は、主要通貨では独り勝ちの状況になっている。各国・地域のエネルギー事情は、為替相場にも影響を及ぼしつつあると考えるべきだろう。

円安による化石燃料輸入額増加の悪循環

今年初めまで、主要国にとってのエネルギー政策は、必要量の安定的な確保と温室効果ガスの削減…この2つが大きな課題だった。当時、もがいていたのは米国だ。ジョー・バイデン大統領が2020年11月の大統領選挙において地球温暖化対策を公約の柱としたことにより、化石燃料の価格高騰に対しむしろ柔軟性を失っていたからだ。

気候変動枠組条約第26回締約国会議(COP26)が行われた昨秋、米国を含め多くの国が2050年までのカーボンニュートラルを宣言、それは化石燃料の開発投資にブレーキを掛けるとの観測から、皮肉にも石油、天然ガス(LNG)、石炭の価格が軒並み高騰した。そうしたなか、米国国内におけるシェールガス/シェールオイルの新規開発促進は、バイデン大統領にとり主要政策を自ら破棄することを意味した。方向転換は困難だったのではないか。

しかしながら、ロシアによるウクライナ侵攻で状況は一変したと言えよう。世界最大級の資源大国からの天然ガス/石油の調達を減らすことが西側諸国の重要なミッションとなり、エネルギーを取り巻く各国の政策は2次方程式から3次方程式へ複雑さを増したのだ。

ただし、それはバイデン大統領にエネルギー政策を修正する格好の機会を与えた。シェールガス/シェールオイルの開発支援策が実施され、米国は資源大国としての優位性を発揮するようになったのである。だからこそ、ドルはウクライナ戦争下で力強さを誇示しているのだろう。

一方、日本では、岸田文雄首相が化石燃料の高騰、資源調達の不透明感を背景に次世代原子炉の開発、新設を検討する方針を公にした。ただし、既存の原子力発電所の再稼働もまだ進んでおらず、原子力活用のハードルが高い状況に大きな変化があったわけではない。日本のエネルギー自給率が急速に改善することはないだろう。

エネルギー自給率の低さは、貿易収支の変化を通じて、今後も為替相場に影響を及ぼすのではないか。円安になればなるほど化石燃料の輸入額が増加、貿易収支が悪化する悪循環になりかねない。これも円安傾向が続くと考える重要な要因だ。