昨年10月26日、臨時国会初日に初めて所信表明演説を行った菅義偉首相は、2050年までに温室効果ガスの排出量を実質ゼロにすると公約した。もっとも、現時点で政府に明確なロードマップがあるわけではなさそうだ。そもそも、日本ではカーボンプライシングが導入されておらず、政策として計画的な温室効果ガスの削減がなされてきたとは言えない状況にある。それにも関わらず菅首相が思い切った目標を掲げたのは、11月3日の米国大統領選でジョー・バイデン候補(当時)が勝てば、欧州に加え米国が積極的な地球温暖化対策に乗り出す可能性があったからだろう。米国にゼロエミッション宣言で先を越された場合、菅政権は「後追い」との批判を免れなかったのではないか。

もっとも、辛うじて先手を打ったとは言え、具体策が詰まっていない点はどうにもならない。菅首相は、昨年12月21日、官邸に梶山弘志経済産業相、小泉進次郎環境相を呼び、カーボンプライシングの検討を指示した。対立する両省に共同で具体策を決めるよう求めたのである。これで、ようやく日本でも実質ゼロエミッションへ向けた政策の議論が本格的に始まった。

意外な日本のエネルギー事情

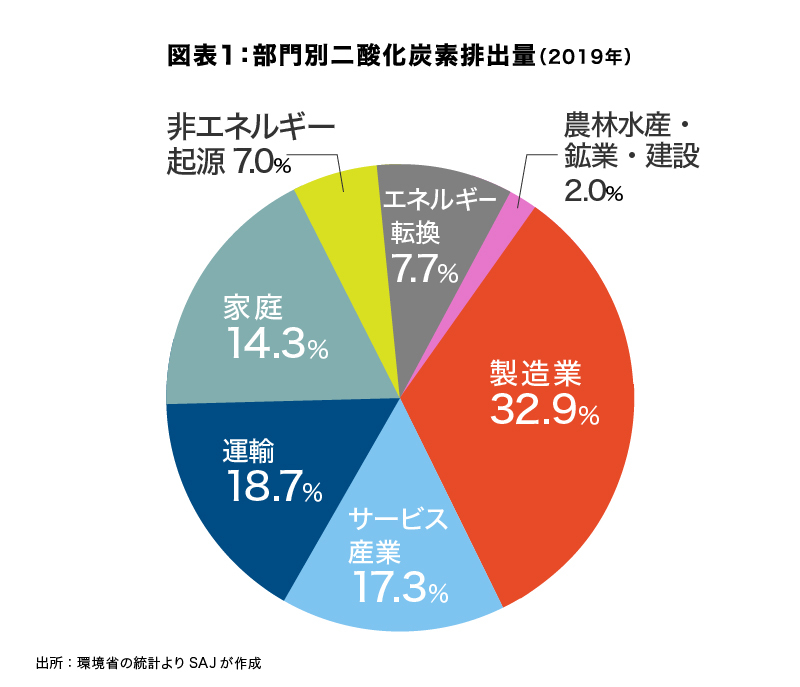

2019年における二酸化炭素の排出量は、製造業のシェアが32.9%で最も多く、これに運輸18.7%、サービス産業17.3%、家庭14.3%が続いていた(図表1)。キャップ・アンド・トレードで市場価格により排出を抑制するにせよ、炭素税を導入するにせよ、カーボンプライシングにより企業に温室効果ガス排出削減を求めるのは制度的には設計が比較的容易だ。また、国際社会におけるESG[1]Environment/Social/Governance(環境/社会/ガバナンス)の流れから、企業側も準備を進めているだろう。一方、家庭の新たな負担につながる政策は、国民個々の暮らしに直結するだけに政治的な観点から非常にハードルが高い。

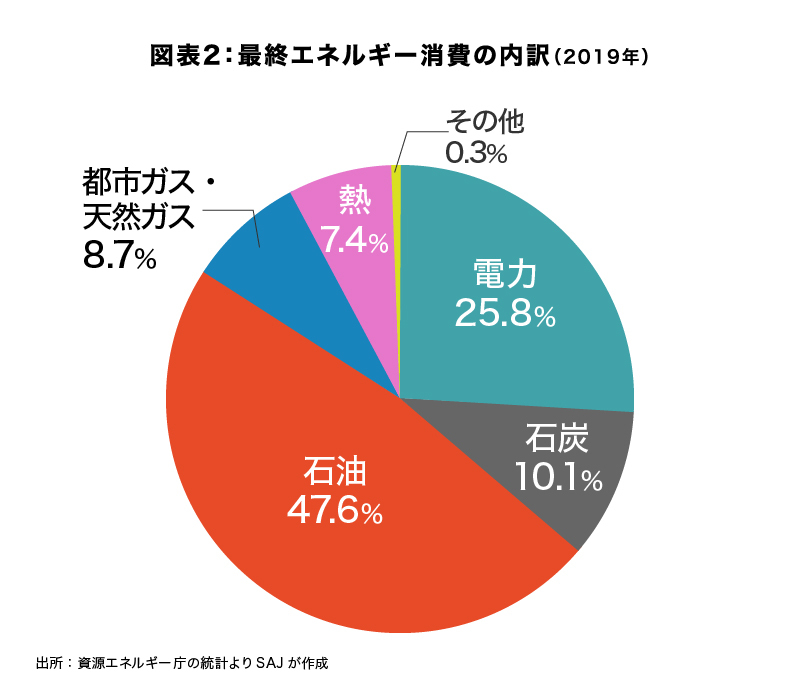

また、2019年度における最終エネルギー消費の内訳を見ると、意外なことが明らかになる。温室効果ガスの排出に直結するエネルギー消費と言えば、何となく電力中心とのイメージがあるものの、電力の比率は25.8%に過ぎない(図表2)。実はエネルギーの最終消費段階における化石燃料の燃焼が、日本の温室効果ガス排出の最大の要因なのだ。

一般的には太陽光、風力など再生可能エネルギーによる発電比率を大きく増やすことにより、温室効果ガスの排出量が劇的に減るとの見方がコンセンサスと思われる。しかしながら、他の条件を変えずに現状の電源を再エネ化しても、効果は限定的なのではないか。エネルギーの需要と供給の両面において、抜本的な改革を進めなければならない。

具体的には、需要サイドにおいて「オール電化」を進めることが重要だ。多様な需要家がエネルギー源を電力に一本化すれば、少なくともエネルギー消費において温室効果ガスは発生しない。同時に供給側では化石燃料を使わずに発電するのである。川下と川上を同時にゼロエミッション化するわけだ。この需要と供給の組み合わせこそが、日本においてマクロ面から見たゼロエミッション達成への最短距離に他ならない。

つまり、需要側のオール電化、供給側のオール再エネ発電化… 理屈の上では、これで日本のゼロエミッション達成は可能だ。ただし、それはあくまで机上の空論に過ぎない。最大の課題は、電力需要に関する供給との時間的・空間的なずれである。また、日本の自然環境と地理的な制約の下、経済合理性を維持しつつ、再エネの発電量をどこまで増やせるかのかについても、慎重に検討しなければならない。再エネがエネルギー供給サイドにおける重要な電源の1つであることに疑いの余地はないが、限界も理解した上でないと、持続可能なゼロエミッションの制度設計はできないだろう。

再エネを主軸にできるのか?

電力は基本的に大規模な貯蔵、そして超長距離の輸送(送電)に難のあるエネルギーだ。つまり、電力の活用には原則として需要と供給の時間的・空間的一致を確保しなければならない。この問題を考える上では、電気自動車(EV)の例が分かり易いだろう。EV化が進めば、充電のために夜間の電力消費量が大きく増えると予想される。これを昼間にしか発電しない太陽光発電で賄うのは難しい。また、風力も風がなければ安定的に電力を供給できない。これまでは、超長距離輸送の可能な石油、石炭、LNGなどの化石燃料が、エネルギー需給の時間的・空間的調整弁の役割を果たしてきたのである。

また、日本には再エネの適地が少ないことも大きな障害だ。例えば、再エネによる発電比率が40%に達するドイツの場合、国土は357万平方キロメートルで日本(379万平方キロメートル)とほぼ同規模だが、標高500メートル以下の可住地が66.7%に達し、日本の27.3%を大きく上回っている。従って、太陽光発電の適地が多い上、耕作地の比率が国土の34.2%に対し、日本の12.1%の約3倍の規模だ。その結果、ドイツはバイオマス発電の燃料が豊富なのである。

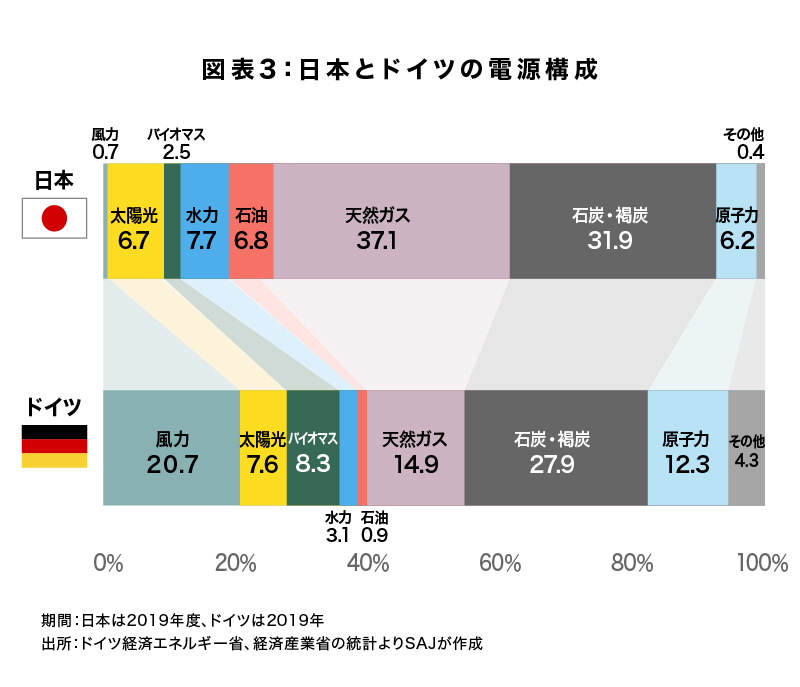

さらに、ドイツは北側の北海、バルト海沿岸に非常に強い風が吹く。そのため、これらの地域は風力、洋上風力には極めて適している。2019年におけるドイツの電源構成を見ると、風力が20.7%、バイオマスが8.3%に達しており、この2つで総発電量の29.0%を占めていた(図表3)。それは、自然条件に恵まれていたことが重要な要因だ。

一方、太陽光、風力の適地が少なく、バイオマス燃料の調達が難しい日本において、今、最も期待されているのは洋上風力だろう。ただし、火山噴火によって成り立った日本列島の沿海は、海岸近くから急激に水深が深くなる場所が多く、遠浅が条件である着床式風力の設置には向かない。畢竟、浮体式が中心になるが、構造が複雑でコストが高くなる上、高波時の復元性喪失リスクなどが問題になり、地元の漁業者などとの調整に時間を要して活用は思うようには進んでいない模様だ。

ちなみに、環境先進国と言われるドイツでも、不安定な再エネの利用には幾重にも保険を掛けてきた。例えば、大陸に位置する特性を活かして国境を越えたグリッドが張り巡らされているため、隣国のフランスから電力を買うことが可能だ。また、黒海海底を通る天然ガスのパイプライン「ノードストリーム」により、ロシアから天然ガスの供給を受けている。現在、「ノードストリーム2」が建設の最終段階にあるが、米国などはロシアへの警戒感から開通に反対してきた。しかし、ドイツはエネルギー確保の観点から運用への積極姿勢を崩していないようだ。[2]『老獪なドイツに学ぶべき日本のエネルギー戦略 後編』に詳しい

日本ではドイツの再エネ比率が総発電量の40%に達することへの評価が高い。もちろん、日本にはドイツに学ぶべき点がある。ただし、発想を逆転して考えれば、ドイツはこれだけの保険措置を講じても、現段階で再エネ比率が40%に留まるのである。日本の場合、自然環境・地理的課題が簡単には解決するわけではない。つまり、再エネ比率を劇的に引き上げるには様々なハードルがある。日本においてエネルギー需要サイドのオール電化、供給サイドの脱化石燃料化によるゼロエミッションを達成するには、再エネだけでなく他の方法を併用しなければならないだろう。

“Power to Gas”の切り札となる可能性のある物質

日本をゼロエミッション化する上での切り札の1枚として注目されるのが“Power to Gas”の考え方である。ごく単純化すれば、再生可能エネルギーの適地であり、且つ化石燃料資源の豊富な国・地域において、再エネによる電力を活用して化石燃料から水素を生成し、それを液化して日本に運ぶ方法に他ならない。日本で水素による火力発電を行えば、脱化石燃料の電力を供給することが可能になる。

例えば、条件を満たす国としては、オーストラリアやサウジアラビアなどが有望なプロジェクトのパートナーになり得るだろう。水素の生成過程で二酸化炭素を排出するが、これはプラントから生じるものであり十分に管理可能だ。最終的にはCCS (Carbon Dioxide Capture & Storage:CO2回収・貯留)によって地中に貯蔵することになる。

つまり、“Power to Gas”は、需要と供給の時間的・空間的一致が必要な電力(Power)を運送手段(キャリア)としてのガスに転換することで、劇的な温室効果ガス排出削減達成を目指す戦略に他ならない。再エネの適地に恵まれない日本にとっては、具体化のプロセスが明確なだけに、実現可能な画期的手法と言えるのではないか。

もちろん、当然ながら障害は少なくない。まず誰もが思い付くのはコストではないか。十分な量の水素を生成し、発生するCO2をCCSで処理、水素を日本に運ぶにはサプライチェーンの確立に大きな投資が必要だ。また、オペレーションコストも勘案しなければならない。さらに、エネルギーの運搬手段として水素をそのまま活用するには、課題が山積していることは既に多くの指摘がある。

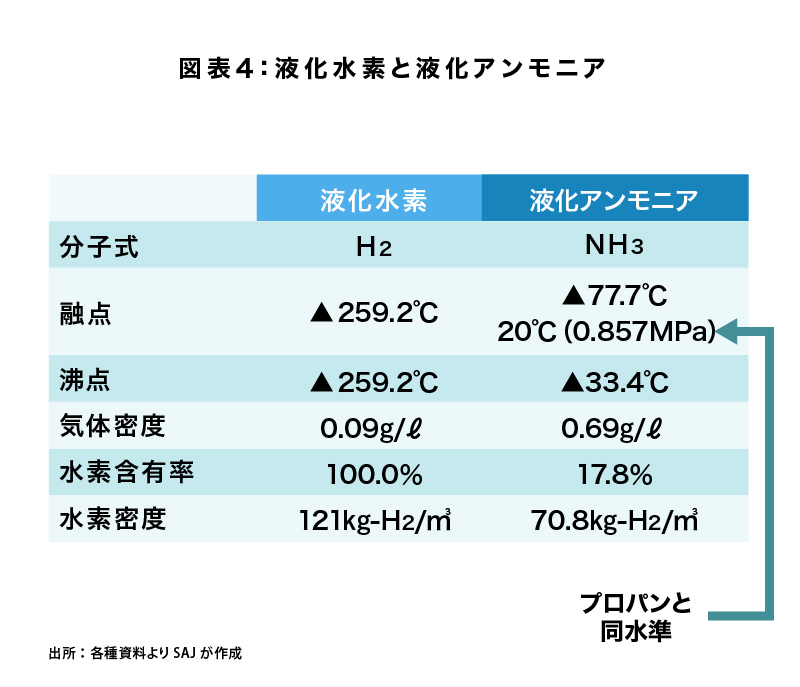

最大の問題は水素のエネルギー密度が非常に小さいことだろう。気体のままでは容積が極めて大きいため、輸送・貯蔵には液化の必要があるが、水素の融点は▲259.2℃と極めて低く、圧力を加えても液化する温度が大きく変化しない(図表4)。また、水素は着火し易く爆発のリスクも高いため、非常に扱い難い物質と言える。従って、水素を大量に液化して長距離を輸送するには、相当な技術開発、インフラ投資、そしてオペレーションコストを要するのではないか。もちろん、日本国内においても、サプライチェーンの整備・運営費用はかなり大きなものとなりそうだ。

こうした水素のデメリットを乗り越えるため、最近、注目を集めているのがNH3、つまりアンモニアに他ならない。アンモニアは水素と窒素から合成可能であり、再び水素を取り出すことも可能だ。融点は▲77.7℃と高く、0.857MPaの圧力を掛けると常温(20℃)でも液化することが重要な特徴と言える。この0.857MPaは、プロパンガスの液化に要する圧力とほぼ同等だ。つまり、水素と比べて非常に扱い易い。

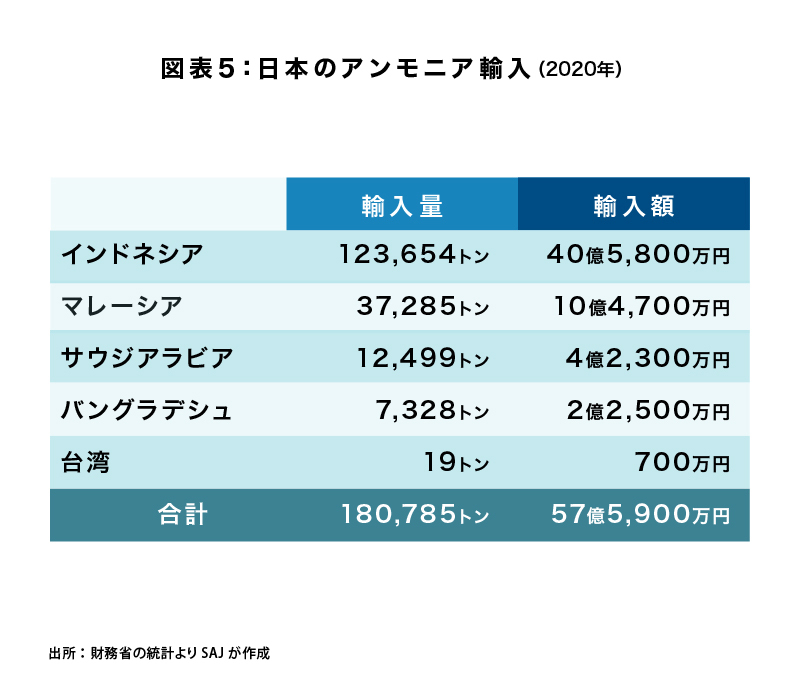

アンモニアは、日本では『毒物及び劇物取締法』によって劇物に指定されてきた。例えば液化したアンモニアに触れると、皮膚がただれるなどの危険がある。ただし、農業用肥料として広く活用されており、2020年にはインドネシア、マレーシアなどから18万トンが輸入された(図表5)。従って、大量輸送や貯蔵の技術、取り扱いの方法は既に確立されているわけだ。

また、水素に比べてアンモニアは着火し難く、火の回りが遅いため、火力発電の燃料として使用するには工夫が必要と言われる。ただし、既に日本国内では化石燃料との混合燃焼実験も行われており、既存の炉で使えるとの結果も報告された。アンモニアそのものでの活用、水素の生成など、今後、実用化へ向けた実験が加速するだろう。

米国地質調査所(USGS)によれば、2020年には世界で1億4,400万トンのアンモニアが製造された。主な生産国は、中国3,800万トン、ロシア1,500万トン、米国1,400万トン、インド1,300万トンなどだ。もっとも、日本がエネルギーの運送手段としてアンモニアを活用するのであれば、オーストラリア、そして中東における大規模なプラントが必要と考えられる。

重要な安全保障の視点

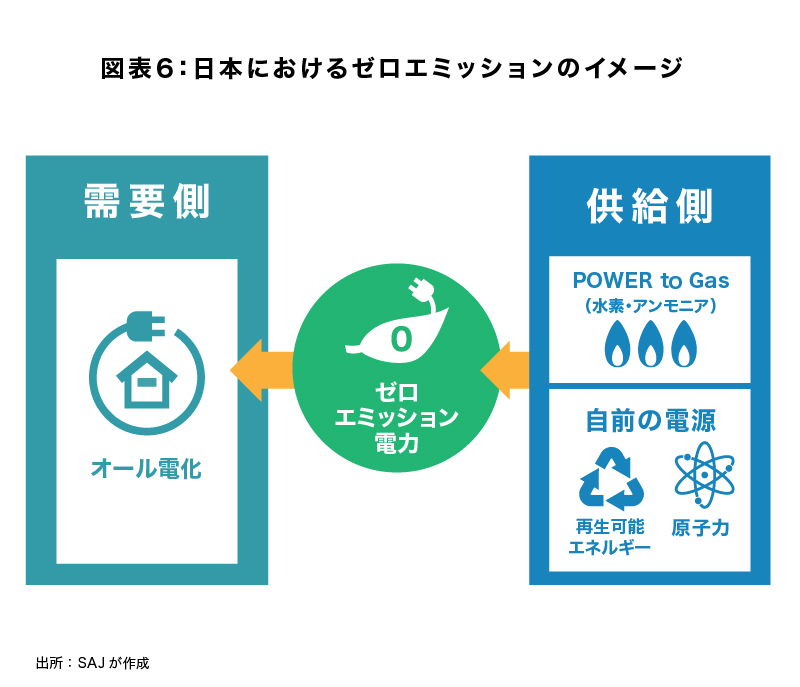

菅首相が公約した2050年まで既に30年を切っており、立ち止まって考える時間的余裕はない。また、地球温暖化対策は、国際的にコストではなく成長戦略となりつつあるなかで、競争を戦い抜く上で、日本は早期に明確で実現可能な具体策を持たなければならない。そうした観点から、実質ゼロエミッション化については、エネルギーの需要側におけるオール電化、そして供給サイドにおける電源の脱化石燃料化… 現状、この組み合わせが最も有望と言えるだろう(図表6)。

電源に関しては、1)再生可能エネルギー、2)水素(アンモニア)、3)原子力――を組み合わせる方向へ政策の議論は収斂して行くのではないか。このなかでは、特に新たなソリューションであるアンモニアの活用への注目度が高まると考えられる。ただし、再エネ、原子力も極めて重要だ。

水素・アンモニアについて実用性の高いサプライチェーンが確立された場合、この“Power to Gas”の戦略に残された課題の1つはエネルギー安全保障に他ならない。水素・アンモニアをオーストラリア、中東などから輸入するには、南シナ海、東シナ海を通過するシーレーン確保が極めて重要だ。もっとも、これらの海域では中国が南沙諸島の人工島建設に加え、台湾への影響力拡大を目指している模様であり、緊張感が高まることは十分に考えておく必要がある。つまり、オール電化の下、電源を水素・アンモニアのみに依存することは極めて危険だ。

“Power to Gas”を積極的に活用する上で、日本は有事に際してもエネルギーの供給が可能な自前の電源を持たなければならない。脱化石燃料化との両立を考えた場合、それは再エネと原子力にならざるを得ないだろう。つまり、ゼロエミッションへ向け、再エネ、水素・アンモニア、原子力のバランスの採れた電源構成こそが求められているのである。

脚注

| ↑1 | Environment/Social/Governance(環境/社会/ガバナンス) |

|---|---|

| ↑2 | 『老獪なドイツに学ぶべき日本のエネルギー戦略 後編』に詳しい |