岸田内閣は、10月22日、『第6次エネルギー基本計画(エネ基)』を閣議決定した。

エネ基は、2002年に制定されたエネルギー政策基本法に基づき、「エネルギーの需給に関する施策の長期的、総合的かつ計画的な推進を図るため」(第12条1項)、3年毎に作成される。所管は資源エネルギー庁を外局に持つ経産省だが、政府の重要な方針の1つとして閣議決定しなければならない。

第5次は2018年7月3日に閣議決定された。今年はそれから3年目に当たるため、第6次が策定されたわけだ。特に今回は、昨年10月26日、臨時国会冒頭において就任後初の所信表明演説を行った菅義偉首相(当時)が、2050年までに実質ゼロエミッションを達成すると公約してから初の基本計画となる。従って、その内容は自ずと関係者の注目を集めたのではないか。

ちなみに、9月29日に行われた自民党総裁選挙において、立候補した河野太郎内閣府特命担当相(当時)が、当面は原子力発電所の再稼働を容認、原子力発電を維持するものの、将来は必然的にゼロになると語っていた。自民党内にあるエネルギーの現実論と河野氏の持論である脱原子力を折衷させたものと言える。しかしながら、それは最も危険な発想だ。理由の1つは原子力技術者の確保である。

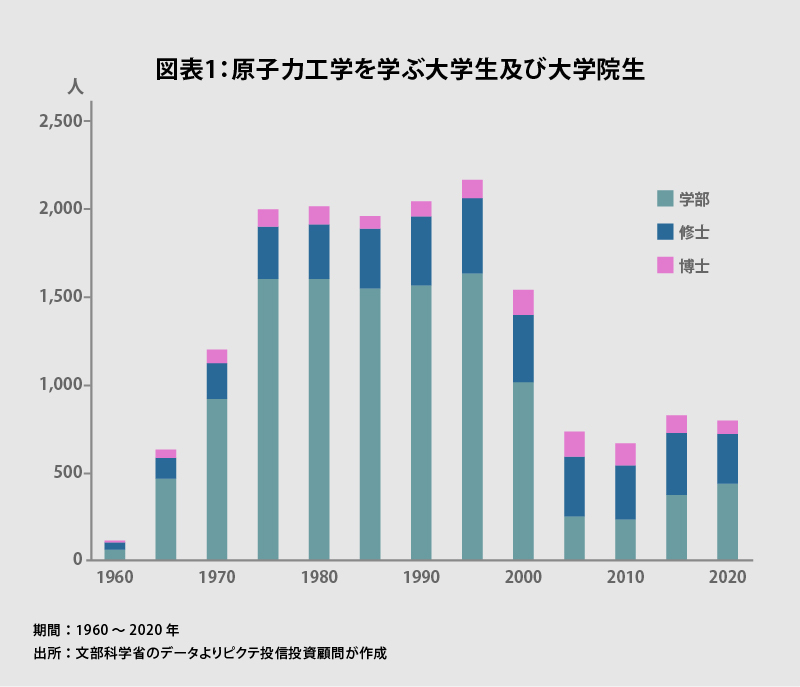

文部科学省の『学校基本調査』によると、原子力工学を学ぶ大学生及び修士・博士課程の学生は1970年代後半から1990年代まで高水準だったものの、2000年代に入って急速に減少した(図表1)。1995年に原子力を専攻された多くの学生、院生の方は、現在、40代後半になっているはずだ。「当面は仕方なく続けるけれども、いずれはゼロになる」技術をこれからの学生が学ぶとは思えない。つまり、20年後の日本には原子力を専門に学んだ技術者が払底し、廃炉さえ自力ではできなくなる可能性がある。

2011年6月6日、東日本大震災に伴う東京電力福島第一原子力発電所の事故を受け、ドイツのアンゲラ・メルケル首相は2022年までに同国内にある全ての原子力発電所の稼働を停止すると閣議決定した。11年間の猶予は再生可能エネルギーの利用拡大や天然ガスの調達路確保に必要な時間だったのだろう。同時に原子力技術者を確保し、自力で廃炉を進めることを考えた場合、それ以上の引き延ばしはできなかったと推測される。もちろん、原子力発電の継続には研究を含めて巨額の費用を要するため、発電事業者、関連メーカーにとっても政策が曖昧なままでは事業が成りたたない。

今、ドイツは天然ガス価格の高騰に苦しんでおり、当時のメルケル首相の判断には賛否両論があるようだ。ただし、原子力には中途半端な結論は許されず、適切な期限を切って撤退するか、それとも規模を明確に設定して継続するか--そのどちらかしか選択肢はないだろう。メルケル首相がEU加盟国を代表するリーダーとして高く評価されてきたのは、決めるべき時には政治が責任を負って決める強い姿勢を維持してきたからと言えそうだ。

日本の第6次エネ基だが、残念なことに官僚の文章そのもので明快さや具体性を欠くものとなった。自然環境、経済の成り立ち、外交関係、社会の在り方など、国家の置かれた状況をしっかりと分析した上で、具体的な戦略を示してきたドイツとはかなり異なるものなのではないか。

原子力を本当に「重要なベースロード電源」と位置付けているのか?

東日本大震災後の2014年4月に閣議決定された第4次エネ基以降、原子力について政府は曖昧な姿勢を続けている。新エネ基は原子力に関し「長期的なエネルギー需給構造の安定性に寄与する重要なベースロード電源」との位置付けを変えたわけではない。ただし、問題は政策を通じてその方針をどう具現化するかを明確にしていないことだ。

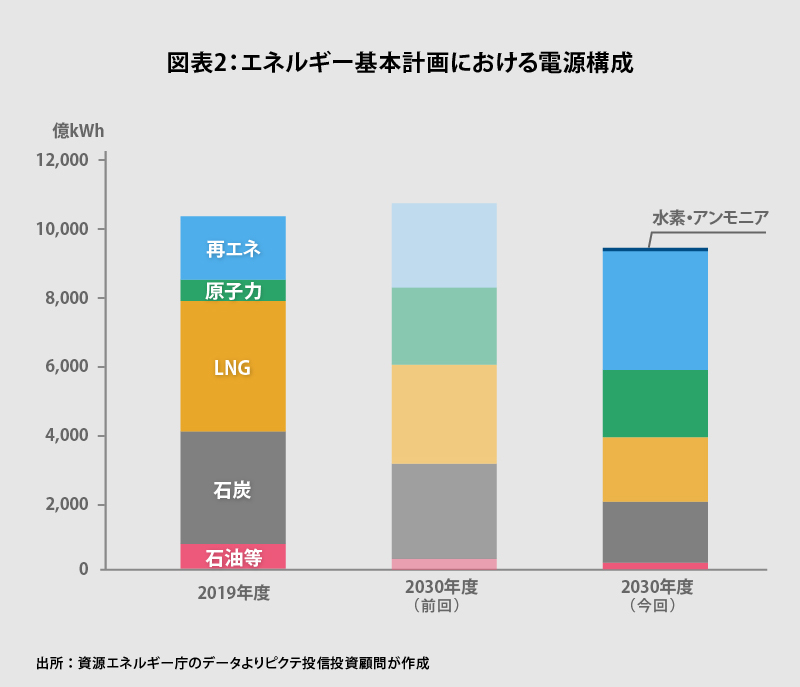

第6次エネ基による2030年度時点での電源構成を見ると、原子力発電は20~22%のシェアを担うことになっていた(図表2)。総発電量が9,340億kWhと見込まれているため、量にして1,868~2,055億kWhの発電量を原子力により確保しなければならない。

福島第一の事故以前、日本の原子力発電所は54基が稼働可能であり、工事進捗度は異なるものの、更に3基が建設中であった。これら計57基のうち、21基は既に保有/管理する電力会社により廃炉が決まっている。残りの36基に関しては、10基が震災後に設けられた新たな規制基準に適合して少なくとも1度は再稼働した。また、6基は原子力規制委員会より設置変更許可を得ており、うち3基は周辺地自治体が再稼働への理解を表明している。さらに、規制委員会は11基を審査中だ。一方、残りの9基に関しては、まだ電力会社による審査の申請が行われていない。

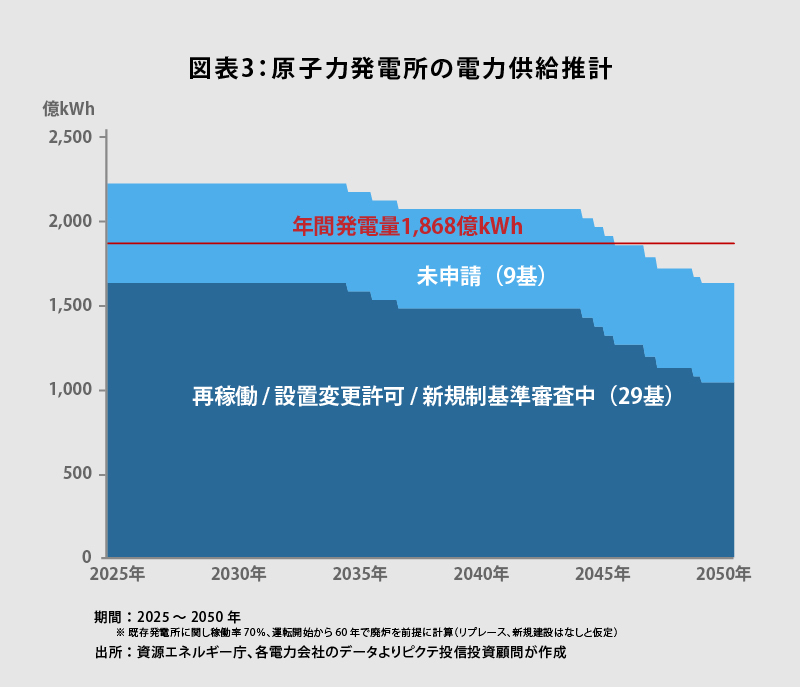

新エネ基に関する大きな疑問は、各発電所の運転期間を特例で認められた60年、平均稼働率を70%として計算した場合、再稼働した10基、設置変更許可が下りた6基、そして審査中の11基が全て稼働しても、2030年度の年間発電量は1,634億kWh程度に止まることだ。これでは、第6次エネ基に書かれている電源構成比20%のラインには達しない(図表3)。つまり、未申請の全9基が規制基準をクリアし、周辺自治体の理解を得て再稼働することを前提にしない限り、第6次エネ基の電源に関する計画は達成が困難と言えるだろう。

また、新エネ基は、原子力発電所のリプレース、新規建設への言及を見送った。そうした政策の下、電力会社、メーカーなど関連産業にとって、人材や研究開発への長期的な投資をすることは極めて難しく、原子力技術者を目指す学生が増えるとも思えない。

結果として既に審査中の炉を再稼働させるまでが精一杯であり、未申請の炉がそのまま廃炉となる可能性は十分にあり得る。つまり、国が「重要なベースロード電源」と位置付けながら、結局、河野氏が自民党総裁選で指摘したようになし崩しの形で脱原子力が実現するシナリオはかならずしも非現実的ではないのだ。その場合は核燃料サイクルの計画も破綻するため、プルトニウムを含む使用済み燃料の存在は核不拡散の観点から国際問題化し、放射性廃棄物の処理、そして既存発電所の廃炉が人材の確保、コストの両面で重く圧し掛かるだろう。

全体で128ページに及ぶ第6次エネ基を読んでみると、随所に当事者意識に欠けているのではないかと思われる部分が目立つ。例えば、『高レベル放射性廃棄物の最終処分へ向けた取組の抜本化』について書かれた部分には、「地域に根ざした理解活動を主体的かつ積極的に行うとともに、最終処分場の必要性について、広く国民に対して説明していくことが求められる」とあった。国は既に長期に亘って「地域に根ざした理解活動」を行い、「広く国民に対して説明」してきたはずだ。しかし、最終処分場の建設計画は進まなかった。これまでとは異なる具体策を示し、いつまでにこの問題を打開するのかを避けていることで、その場しのぎの印象を拭えない計画になっている。

これでは、第5次エネ基と基本的に同じ内容で、時間を掛けて立派な計画を作り、閣議決定した意味がわからない。

欧州の苦境は対岸の火事ではない

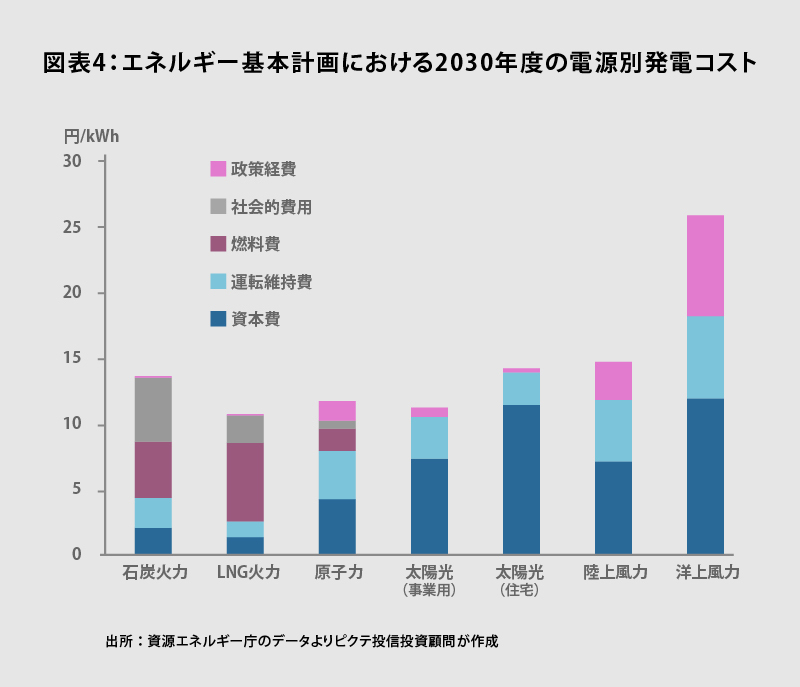

第6次エネ基では、2030年度の電源別発電コストに関して、原子力は政策経費を含めて最も安価なシナリオで11.7円/kWhとの試算を示した(図表4)。一方、再生可能エネルギーについては、太陽光が事業用で8.2~11.8円、家庭用で8.7~14.9円、陸上風力が9.8~17.2円、洋上風力が25.9円とされている。石炭は13.6円、LNG火力は10.7円なので、発電コストから単純に見れば、太陽光、陸上風力の普及は加速するだろう。

もっとも、大きな課題は島国である日本には太陽光や風力の適地が少ないことだ。さらに、当該の試算には系統連系を確保するためのコストが含まれていない。新エネ基はこれを考慮したモデルも示しており、その結果を見ると、事業用太陽光は19.9円、陸上風力は18.9円との試算になっていた。このインフラを含めた総費用の概念だと、再エネのコストは一気に上昇する。

また、現在、異常気象に見舞われている欧州では、スペインなどが電力不足に追い込まれた。昨年、同国の電源構成に占める風力の比率は21.9%に達し、22.2%の原子力と拮抗する重要な電源だ。しかし、今年は風不足により風力発電が十分に機能せず、天然ガスに依存せざるを得なくなった。

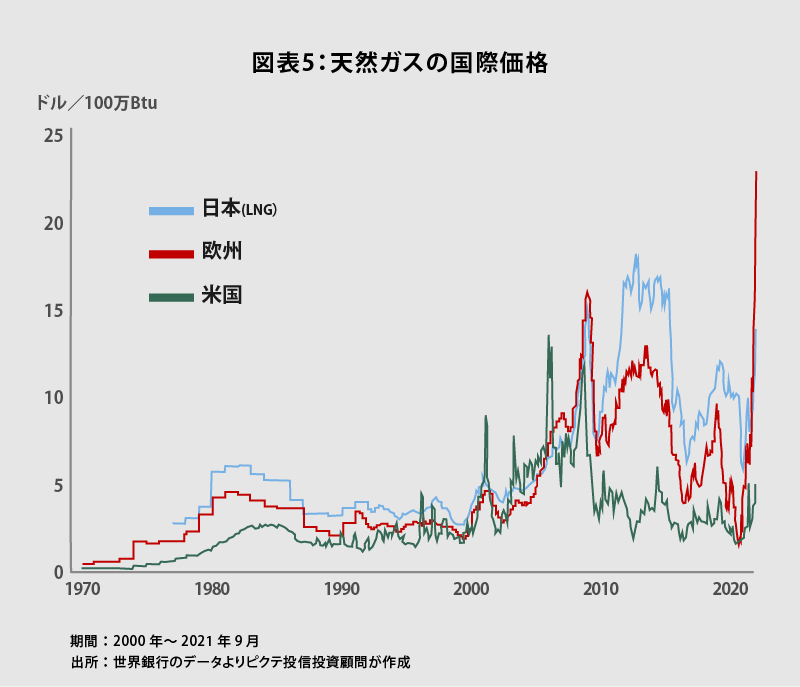

新型コロナ禍からの経済活動再開で同じく電力不足に陥った中国が調達を強化している上、EU、英国などが温暖化対策として脱石炭化を進めており、国際市場における天然ガスの需給関係は急速にひっ迫している。さらに、価格支配力の強化を狙ってロシアが供給量を絞っているとの見方もあり、欧州では天然ガス価格が急騰した(図表5)。その結果、欧州各国は電力価格を引き上げざるを得ず、企業も家計もコスト上昇に苦しみつつある。

第6次エネ基では、水力、バイオなどを含めた再エネの電源比率について、2019年度の18%から2030年度には36~38%へ引き上げるとした。これは、日本の自然環境や系統の配置から見て非常に高いハードルと考えなければならない。さらに、電力は備蓄に大きな課題がある。太陽光、風力の場合、大型バッテリーの技術が進んで大量の蓄電が技術的には可能になったとしても、それが発電コストに与える影響は小さくないだろう。

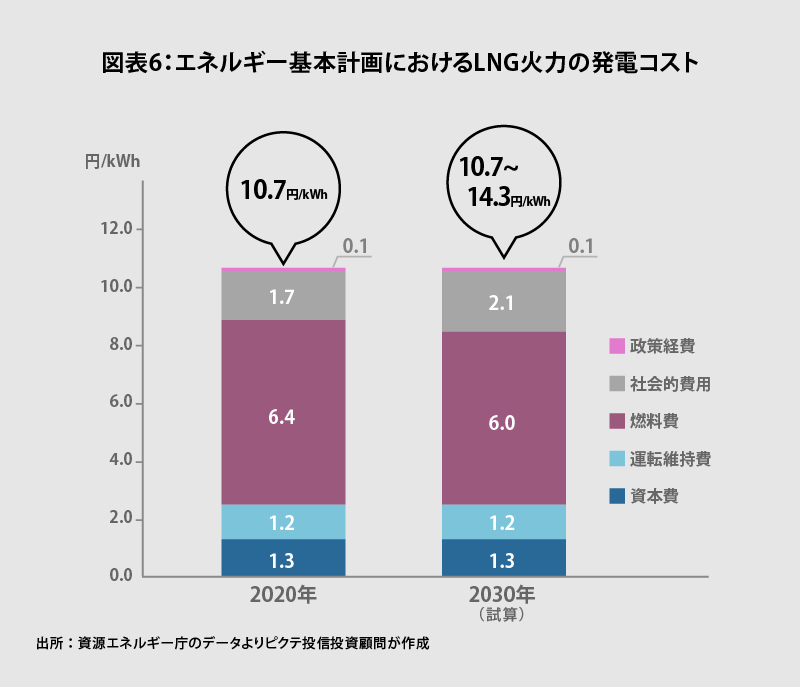

そこで、政府は第6次エネ基において、2030年度の電源構成でも石炭火力を19%程度、LNG火力を20%程度とした。もっとも、LNG火力の場合、総発電コストに占める燃料費の比率が60%程度と非常に高い(図表6)。これまでは長期契約による調達でLNGの平均輸入単価をコントロールしてきたが、一定のタイムラグを経て国際市況の価格上昇は日本の調達コストにも影響を与えるはずだ。

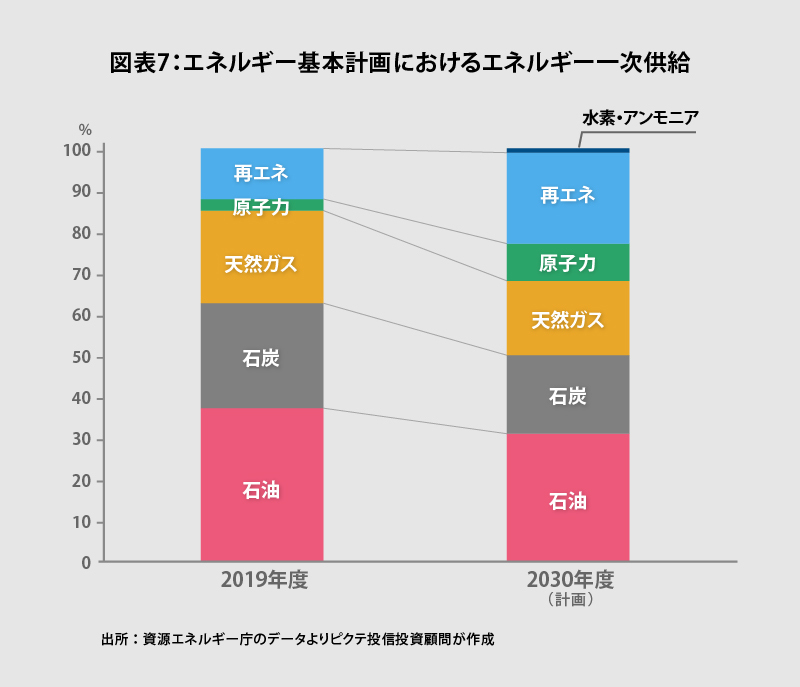

さらに、ここまでの議論はあくまで発電時の電源構成に止まる。第6次エネ基によるエネルギーの一次供給量の推計では、2030年度における石油、石炭、LNGの化石燃料比率は68%に達するとされた(図表7)。2019年度実績の85%と比べて17ポイント低いとは言え、化石燃料への依存度が劇的に低下するわけではない。

日本は石油、石炭、LNGのほぼ全量を輸入に依存しているため、環境問題に加え、経済的側面、そして安全保障の観点からも、化石燃料の依存度を可能な限り低下させることが重要な課題だ。再エネは平常時にはそうした役割の一端を担うものの、人智の及ばない自然の動向次第で、今の欧州にようにむしろエネルギーの安定供給を阻害する要因となる可能性が否定できない。

また、近年は中国が海軍力を強化、日本のシーレーンである南シナ海、東シナ海での軍事的プレゼンスを高めてきた。この状況はタンカーによる長距離輸送が必要な化石燃料の輸入にとっては大きなリスクであり、調達先の分散による輸送ルートの多様化に加え、化石燃料の消費量を減らすことが求められている。

この問題を需要サイドから考えた場合、例えば石油の消費量を減らすには、自動車のEV化が最も近道だ。ただし、電源が化石燃料では温室効果ガスの削減量は非常に小さく、輸入依存の体質も変わらない。従って、EVの普及は非化石燃料による夜間のベースロード電源の確保が鍵を握る。これには夜間発電が難しい太陽光は使えない。

また、AIの活用などITを積極活用して情報化社会の高度化を図るには、コンピューターによる大量の電力消費を前提とする必要がある。実際にビットコインなど暗号通貨を支えるブロックチェーン技術に関しては、安価な電力がマイニング拠点の重要な条件になった。経済合理性のある安定的なベースロード電源の確保は、この観点からも非常に重要だ。

第6次エネ基は、地球温暖化や社会・経済の構造変化など、エネルギーに関わる問題提起の役割は果たしている。しかしながら、政府の基本方針を示した計画である以上、問題提起や観念論、努力目標の列記では不十分なのではないか。原子力を「重要なベースロード電源」とするのであれば、行間を曖昧に読ませるのではなく、リプレースや新設に関する具体的な施策が明示されるべきだろう。

岸田政権に求められる決断

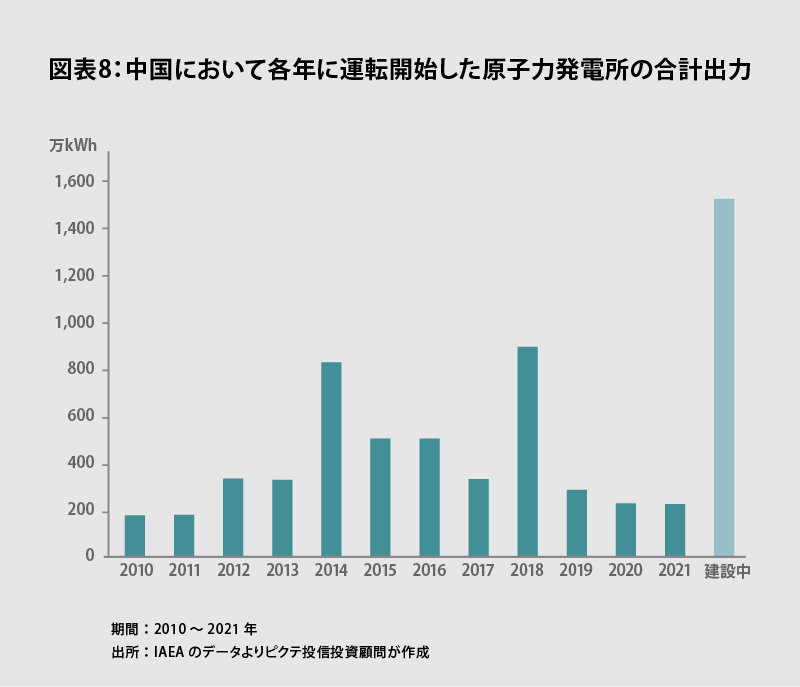

中国では、2010年からの10年間で37基の原子力発電所が運転を開始し、その総定格出力は4,357万kWに及ぶ(図表8)。また、2020、21年にもそれぞれ2基、合計451万kWが新規に稼働した。さらに、現在は14基、1,529万kW分の原子力発電所が建設中だ。

国家主導の戦略の下、中国は電力需要の拡大を見込んで着実に原子力の活用を進めてきたと言えるだろう。それでも、2019年の電源構成における原子力の比率は2.7%に過ぎない。今後、さらに原子力発電所の建設を加速することが予想される。それ以外に旺盛なエネルギー需要を適切なコストで満たし、温室効果ガスを排出せず、かつ他国に資源を依存しない方法が見当たらないからだ。

第6次エネ基は、社会・経済の変化の方向性を示したものの、『エネルギー基本計画』と呼ぶに相応しい具体的な政策には踏み込むことを避けた感が否めない。それは、民主主義の政治体制下において、社会的な軋轢が高まることを懸念した政治判断の結果と推測される。

しかしながら、民間企業である電力会社、関連メーカーにとって、曖昧な国の政策の下、先行きが不透明な状態で人材を育成し、研究開発投資を継続するには限界が来つつあるのではないか。また、このままでは原子力を学ぶ学生も先細りとなることが確実だ。民間主導の半導体や自動車と異なり、社会インフラであるエネルギーは、自由主義経済の下でも基本的に国家管理が原則なのである。特に島国である日本の場合、電力は簡単に輸入することがでず、インフラ整備を計画的に進めなければ、結局は国民がそのツケを負うことになるだろう。

原子力に関し、いつまでも国が中途半端な姿勢を続けることは許されない。具体的な戦略を明確にして継続するか、それとも期限を切って止め、代替電源確保へ向け邁進するか、政治がその決断をすることにより、ようやく日本のエネルギー政策は福島第一の事故を乗り越えることになる。残念ながら、新エネ基はそうした社会の要請に応えるものではない。

自民党総裁選、総選挙を通じて、岸田文雄首相は原子力の平和利用に関し前向きな姿勢を示した。しかし、姿勢だけでは不十分だ。ゼロエミッションを迫られる一方で、化石燃料には国際的な争奪戦が繰り広げられようとしている。第6次エネルギー基本計画で先送りした決断には、それほどの猶予の時間は与えられないだろう。