Copyright (C) JAPAN ATOMIC INDUSTRIAL FORUM, INC. (JAIF)

ここに掲載されている記事や写真などの無断転載はご遠慮ください。

英EDFエナジー社は7月9日、イングランドのサフォーク州に所有・運転するサイズウェルB(SZB)原子力発電所(PWR単機, 125.0万kWe)の20年間の運転期間延長に向けて、英政府と差金決済契約(CfD)の締結で基本合意したことを明らかにした。同発電所は1995年に営業運転を開始。当初は2035年までの運転を予定していたが、英政府と2035年以降20年間、CfDの下でストライクプライス70.50ポンド/MWh(2025年価格ベース)を適用し、2055年まで運転を続ける方針である。今年後半にCfDを最終決定する予定。SZBは英国で稼働する原子炉の中で唯一の加圧水型炉(PWR)。年間平均90億kWhを発電、250万世帯に電力を供給し、英国の総電力需要の約3%を供給している。EDFエナジー社は今後15年間、18か月ごとの定検期間中に約8億ポンド(約1,740億円)をかけて大規模な改修工事を実施する。建設中のヒンクリー・ポイントC原子力発電所(欧州加圧水型炉: EPR、170万kW級×2基採用)に導入される新しい環境モニタリングシステムや自動プラント監視システムの導入に加え、サイト内の配管、バルブ、ポンプの交換や、詳細な技術分析やプラント点検を継続的に行うこととしている。また、EDFエナジー社の20%の株式を保有する、英エネルギー企業のセントリカ社から投資支援を受ける予定。この運転期間延長により、現地で約900名の熟練者の雇用を支える見込みだ。EDFエナジー社は現在、SZBを含め5サイトで計9基の原子炉を運転している。2025年の総発電電力量は329億kWhで、英国の総電力消費量の約12%を占めた。ランカシャー州にあるヘイシャムB発電所(1-2号機, 改良型ガス冷却炉: AGR, 各68.0万kWe)ならびにスコットランドにあるトーネス発電所(1-2号機, AGR, 各68.2万kWe)が当初2023年3月に閉鎖予定であったが、2024年12月の見直しに基づき、運転期間が2030年3月まで延長されている。また、当初2014年3月に閉鎖予定だったヘイシャムA発電所(1-2号機, AGR, 各62.5万kWe)ならびにティーズサイド地域にあるハートルプール発電所(1-2号機, AGR, 各65.5万kWe)は、2025年9月の見直しに基づき、2028年3月に閉鎖を予定していたが、7月22日、さらに2年間延長し、2030年3月まで運転することが決定された。これらAGR×8基の運転継続に向け、EDFエナジー社とセントリカ社は今後3年間(2026-2028年)で合計12億ポンド(約2,610億円)を投資することとしている。英国における原子力発電所の運転終了時期に関する決定は、規制当局や政府とは独立して行われるが、終了時期はあくまで予測であり、最終判断は定期的な黒鉛の検査結果を受け、EDFおよび原子力規制庁(ONR)が行う。AGRは、マグノックス炉と呼ばれる旧式のガス冷却炉(GCR)の改良型。EDFエナジー社は2009年、GCR以外の英国内すべての原子力発電所をブリティッシュ・エナジー社から取得。AGRはいずれも2023年初頭までに閉鎖する予定だった。一連の運転期間延長により現在、上記4サイトで運転中。その他、3サイト(ハンターストンB、ヒンクリー・ポイントB、ダンジネスB)は閉鎖済み。EDFエナジー社は、AGR寿命の継続的な検証により、さらなる運転延長が可能かどうか判断するとしている。

24 Jul 2026

86

国際エネルギー機関(IEA)は7月16日、年次報告書の2026年版「世界の重要鉱物見通し(Global Critical Minerals Outlook 2026)」を発表した。銅やリチウム、希土類(レアアース)など主要エネルギー鉱物の需給・投資動向を分析するとともに、「原子力サプライチェーン」を重点テーマの一つとして取り上げ、原子燃料サイクル全体を通じた供給保証について詳細に分析した。報告書は、原子力発電の再拡大によるウランおよび原子燃料サイクル全般にわたる多額の投資の必要性を指摘している。世界の原子力発電設備容量は2025年時点で約4億2,000万kW、建設中は約7,800万kWと過去30年で最高水準にある。IEAの公表政策シナリオ(STEPS)では、2050年までに設備容量は約8億kWまで拡大し、原子力発電量は倍増する見通し。こうした需要拡大への期待を背景にウラン価格は2020年以降大幅に上昇し、ウラン精鉱(U3O8)のスポット価格は酸化ウラン換算で1kg当たり約60米ドルから2024年には200米ドル超まで上昇した。報告書では「最も差し迫った制約は、採掘以降の工程、とりわけウラン転換の分野で顕在化している」とし、能力逼迫の解消には追加投資が不可欠と強調。濃縮能力も当面は充足するものの、中期的には需要増によりボトルネックになり得るとした。次世代炉向けの燃料供給も課題に挙げた。報告書によると、小型モジュール炉(SMR)などで使用が見込まれる燃料のHALEU (高アッセイ低濃縮ウラン)1は、濃縮度が高いほど燃料1トン当たりのウラン投入量が最大4倍、濃縮作業量が最大5倍に増えるケースもあるという。現在、商業規模のHALEUの供給はロシアと中国に限られ、多くのプロジェクトが本格供給を始めるのは2030年代初頭以降と見込まれることから、SMR導入需要との間にタイミングのギャップが生じる可能性があると指摘している。さらに燃料製造能力については、従来型燃料では概ね充足するが、認証済み燃料設計が限られるロシア型加圧水型炉(VVER)向け、とりわけVVER-1200炉には現在代替燃料の選択肢がなく、ロシアの国営原子力企業ロスアトム社傘下の燃料製造企業TVEL社への依存継続を課題としている。報告書はまた、原子燃料サイクル全体で供給が特定の国・地域に集中していることを安全保障上の重要リスクと位置付けた。上位3か国がウラン採掘では約4分の3、転換・濃縮能力ではそれぞれ約70%を占めていると分析。さらに、ロシアと中国という2大供給国を除くと、利用可能な転換能力は需要の80%、濃縮能力は約90%にとどまると試算した。短期的には在庫や長期契約で補えるものの、需要増を見据えれば供給源の多様化を急ぐ必要があると指摘した。さらに、原子力発電所は非ウラン鉱物の消費量こそ少ないものの、燃料被覆管に用いるジルコニウムや制御棒に使うハフニウムなど、サプライチェーンが高度に集中し、代替の限られる特殊鉱物にも依存している点もリスクとして挙げている。本報告書では、U235の濃縮度が8~20%の低濃縮ウランをHALEUとしている。↩︎

24 Jul 2026

135

米ニュージャージー州のM. シェリル知事は7月13日、同州の増大するエネルギー需要に応えるため、新規原子力発電所の建設に向けて競争的な調達プログラムを設定する法案(パワーNJ法)に署名した。州は少なくとも110万kWeの新規原子力発電の調達をめざす。同法案は超党派の支持を受けて、州議会の上下両院を全会一致で通過。電力料金高騰の現状やAI・データセンターなどによる電力需要の急増を見据え、安定した脱炭素電源として先進原子力を将来の電力供給の柱の一つに位置付け、競争プロセスを通じて具体的な導入プロジェクトの検討を本格化させる。米国では近年、電力需要の増加や脱炭素化の進展を背景に、原子力発電所の新設を制限してきた州レベルの「原子力モラトリアム(禁止・制限措置)」を見直す動きが広がっている。ニュージャージー州もその一つ。2026年4月、約50年間続いた実質的な新規原子力発電所の建設禁止措置を解除し、原子力タスクフォースを発足させた。資金調達、サプライチェーンと技術開発、労働力の育成と訓練、規制・許認可枠組み、住民の信頼醸成を重点5分野として、新たな原子力エネルギーの推進に取り組む。今回成立した調達制度の下で、州公益事業委員会(NJBPU)と州経済開発局(NJEDA)が共同で、先進炉を含む新規建設プロジェクトの開発事業者を競争入札方式で募集・評価する。同法案は電力料金支払者を強力に保護しているのが特徴で、プロジェクトが完成するまで、電力料金支払者に対して建設費用の負担やコスト超過の負担を負わせないと明言。開発事業者は発電開始後、信頼できる容量証書(Reliable Capacity Certificate: RCC、いわゆる安定供給能力)を変動する市場価格ではなく、予め交渉で定めた固定価格で小売電気事業者に販売する。固定価格による長期販売契約のため、事業の予見可能性を高め、投資促進が期待されている。NJBPUは2027年1月に開発事業者の募集を開始し、NJEDAと共同で仮選定された事業者とその後1年間かけて正確なコスト見積や価格面などの条件交渉を行い、2028年7月までに事業者を最終決定する方針である。決定の条件として、プロジェクトが電力料金支払者に正味の利益をもたらし、その負担コストが不当または過大ではないことや連邦政府からの資金調達を確保している必要がある。ニュージャージー州では現在、電力会社のPSEG社がセーレム原子力発電所(PWR×2基, 各120万kWe級)とホープクリーク原子力発電所(BWR単機, 124.0万kWe)の3基を運転中。原子力発電は、州内発電電力量の約4割、クリーン電力の8割を占め、稼働率90~95%の安定した運転を継続している。PSEG社は米原子力規制委員会(NRC)に対し、両発電所の運転認可更新申請を2027年第2四半期に提出する予定。承認されれば、セーレム1-2号機の運転期間はそれぞれ2056年と2060年に延長、ホープクリークの運転期間は2066年に延長され、いずれも80年運転の認可となる。

23 Jul 2026

402

フィンランドの小型モジュール炉(SMR)開発企業ステディ・エナジー(Steady Energy)社は7月3日、同社製の地域熱供給向け小型モジュール炉(SMR)「LDR-50(出力5万kWt)」に対する国際合同早期レビュー(Joint Early Review: JER)について同国の放射線・原子力安全庁(STUK)が取りまとめた概要報告を明らかにした。フィンランド、スウェーデン、ポーランド、チェコ、ウクライナの5か国の規制当局が、それぞれの安全規制に基づいてLDR-50の設計概念を評価した結果、各国の安全要件に従って開発を進める上で根本的な障害は確認されなかったと結論付けている。今回のJERは、ステディ社が概念設計に対する早期の規制当局からのフィードバックを目的に、STUKに要請して実施されたもの。5つの原子力安全規制当局-フィンランド放射線・原子力安全庁(STUK)、スウェーデン放射線安全局(SSM)、ポーランド国家原子力機関(PAA)、チェコ国家原子力安全局(SÚJB)、およびウクライナ国家原子力規制検査局(SNRIU)―が、それぞれの国内規制枠組みに照らして、LDR-50の原子炉コンセプトを独立して評価した。なお、JERは自発的かつ拘束力のない活動であり、共通の規制上の立場や拘束力のある決定を導き出すことを目的とはしていない。評価は、2025年初頭にステディ社が公開したLDR-50の設計文書と、同年夏に完了したSTUKによる概念設計の安全性評価に基づいて行われた。審査の結果、設計文書は初期の概念設計段階としては適切だが、許認可レベルの結論を下すには不十分とする一方で、どの規制当局においても、開発が次の段階へ進むことを妨げるような根本的な原子力安全上の問題は確認されなかった。また今回のレビューでは、多重防護を軸とした安全哲学や固有・受動的安全機能を広く採用し、事故初期段階で運転員の迅速な対応への依存を低減する設計を強みとして評価。一方で、今後の許認可に向けては詳細設計や安全解析、技術文書などの整備が必要とされた。今回のJERは、複数の規制当局が先進的なSMRのコンセプトを評価するにあたり、他の規制当局が実施した初期段階の安全性評価を参考資料に活用した先駆的な取組みである。ステディ社は、この経験が今後の国際的な規制協力の強化につながると期待しており、フィンランドおよび国際市場での実装に向けた詳細設計および将来の許認可手続きを念頭に、LDR-50の開発を引き続き推進していく方針だ。LDR-50は、地域暖房向け熱供給専用SMR。高さ約10mの地下埋設型で、複数の重要な安全機能を備え、地域暖房ネットワークに近い都市部での立地が可能である。現在、フィンランドのヘルシンキ、クオピオ、ケラヴァで3プロジェクトに取り組んでおり、昨年12月には、韓国最大の地域熱供給会社である韓国地域暖房公社と協力協定を締結。今年1月には、フィンランドの電力会社フォータム社とフィンランドとスウェーデンで運転・保守サービスの協力を得ることで合意している。

22 Jul 2026

359

リトアニアのイグナリナ原子力発電所(INPP)の廃止措置を進める国営企業Altraは7月8日、イグナリナ原子力発電所1-2号機(軽水冷却黒鉛減速炉: RBMK-1500×2基、各150万kWe)の炉心解体工事を対象とする国際入札を開始した。契約には、解体工法の設計、規制当局の許認可取得を支援、特殊装置の製造・供給、炉心解体作業、放射性廃棄物の管理までが含まれる。本事業は世界で初めてRBMK-1500を完全に廃止措置する事例となり、国際的にも前例のない大規模プロジェクトとなる。Altraは2027年に請負契約者を決定し、その後、設計・許認可取得を経て本格的な炉心解体に着手する計画だ。原子炉の中心部である炉心(R3ゾーンとも呼ばれる)は、断面が21m×21m、高さが25mの鉄筋コンクリートシャフト内に位置している。黒鉛スタックや周囲の金属構造物、および様々な充填材料(砂、砂利、砕石、スチールショットなど)で構成。2基の原子炉全体で、合計約25,500トンの資材の解体を想定している。資材の大部分は長寿命の放射性廃棄物で構成されており、解体作業は遠隔操作機器を用いて実施。解体プロセスは専門的な技術的知識を必要とし、厳格な原子力・放射線安全要件を満たさなければならない。なお、原子炉シャフトの上部構造および下部構造(それぞれR1およびR2ゾーンと呼ばれる)の解体および除染はAltra自身で実施している。R3解体の契約額は約4億ユーロ(742億円相当)と推定。欧州復興開発銀行(EBRD)が管理するイグナリナ国際廃止措置支援基金(IIDSF)を通じて、欧州委員会(EC)が資金を提供する。入札は、EBRDの電子調達ポータル(ECEPP)を通じて2段階で行われ、第1段階では参加者が技術提案書を提出し、第2段階では価格提案書を提出する。2027年に契約が締結される見込みだ。契約発効日からプロジェクトの完了までに約16年を要すると推定されている。同社は7月1日、発電所の管理区域内で初めて解体工事を開始すると発表した。対象は原子炉建屋ではなく、両機の気水分離器。同発電所の廃止作業の中でも最も技術的に複雑な作業の一つとされている。2024年の国際入札を通じて選定されたウェスチングハウス・エレクトリック・スウェーデンABとウェスチングハウス・エレクトリック・スペイン(S.A.U.)のコンソーシアムと原子力施設の廃止措置に実績のあるスロバキア企業ROBO Piešťanyが作業を開始する。本契約は、スウェーデン、スペイン、フランス、フィンランド、ドイツ、スロバキアの企業やコンソーシアムの参加による国際入札の結果である。気水分離器は長さ約30m、直径約3m、両機に合計8基が設置されており、合計重量は約6,000トン。放射線管理区域内での大規模な国際共同作業の第一歩となる。今後の炉心(R3ゾーン)解体に向けて経験の蓄積が期待されている。イグナリナ発電所は、リトアニアで稼働していた唯一の原子力発電所。1号機が1983年、2号機が1987年から稼働していたが、欧州連合(EU)は、ウクライナのチョルノービリ原子力発電所と同型であるRBMKの安全性への懸念から閉鎖を要求、リトアニアはEU加盟と引き換えに同発電所を2009年までに閉鎖した。同発電所は閉鎖されるまで、リトアニアの電力の70%を供給していた。イグナリナ発電所の廃止措置は即時解体方式を採用しており、原子炉の解体は2043年までに、原子炉建屋の最終的な原状回復を含むすべての廃止措置作業は2050年までに完了を予定している。

21 Jul 2026

452

アルゼンチンのA. ラビエル大統領報道官は7月7日の記者会見で、米企業のマイトナー・エナジー社が12億ドル(約1,940億円)を投じ、首都ブエノスアイレスから約120kmに位置するアトーチャ原子力発電所サイトに出力30万kWeの小型モジュール炉(SMR)を建設する計画を明らかにした。同計画は100%民間資本で資金調達されるもので、同国初の民間資本による原子炉建設となる。J. ミレイ大統領は2024年12月、同国の原子力計画を発表。まず、アトーチャ・サイトに新型SMRを建設して国内の電力需要を賄い、次に国内ウラン資源を開発して国内需要分を満たすとともに、高付加価値の燃料輸出国としての地位確立をめざす。最終的には、人工知能(AI)の普及に伴う電力需要の拡大を見据え、パタゴニア地域の冷涼な土地環境を活かして、アルゼンチンをデータセンターのハブとする構想を掲げている。アトーチャ・サイトに建設されるSMRは、同国リオネグロ州政府所有のハイテク企業INVAPが設計開発した第3世代+(プラス)の「ACR-300」(PWR, 30万kWe)。政府は最終的にアトーチャ・サイトに4基建設し、原子力発電設備容量をほぼ倍増させる計画である。アルゼンチンでは現在、アトーチャ発電所1-2号機(PHWR, 1号機: 36.2万kWe、2号機: 74.5万kWe)、エンバルセ発電所(PHWR単機, 65.6万kWe)が運転中で、原子力シェアは7.3%(2025年実績)。INVAPは2024年に米国でACR-300の特許を取得している。INVAPの米国登録企業ブラックリバーテクノロジー(BRT)(出資比率40%)が米企業アンサリ・グループ(出資比率60%)とともにマイトナー社の共同オーナーであり、マイトナー社はアルゼンチンの国産技術であるACR-300の商業展開・製造に関する権利と特許を共同保有している。アルゼンチンでは、同炉の開発、建設、試運転、運転の各段階で2,000名の直接雇用が創出される見込みだ。アトーチャ・サイトに隣接して、国産のSMR原型炉のCAREM25(PWR, 3.2万kWe)が2014年からCNEA(原子力委員会)によって建設されていたが、2019年に政府の支払遅延や設計変更等により工事は中断。2021年に新たな建設契約の締結により工事は再開され、2022年末時点で77%まで進捗していたが、その後の設計見直し、予算削減と人員削減を背景に、2024年9月から建設工事が再度中断された。現政権は、CAREMの開発・建設で培った技術を基盤に、新型SMRであるACR-300の開発を進めるとしている。国内企業や原子力関連企業と連携して大規模な原子力プロジェクトを遂行できる体制を整え、国内サプライチェーンを強化、将来的にはSMR技術や関連機器の輸出を推進する方針だ。

17 Jul 2026

566

医療や産業向けの原子力電源を開発する米企業City Labsは7月7日、トリチウムを利用した超小型電源を搭載する人工衛星「BOHR(Betavoltaic Orbital High-Reliability)」を、米宇宙企業SpaceX社のライドシェア(相乗り)打ち上げミッション「Transporter-17」で打ち上げたと発表した。City Labs社によると、民間企業が開発した商業用原子力電源を搭載する衛星としては世界初となる。今回打ち上げられたBOHRには、同社が開発した「NanoTritium」と呼ばれる超小型電源が搭載されている。トリチウムが自然に放出するベータ線を半導体で直接電気に変換する仕組みとなっている。発電量は小さいものの、装置を小型化しやすく、長期間にわたり安定して電力を供給できることが特徴だ。衛星はSpaceXのファルコン9ロケットで打ち上げられ、軌道上で電源性能の実証を行う。衛星本体の運用には従来の太陽電池を使用し、NanoTritiumは搭載した実験機器への電力供給に用いられる。宇宙では太陽光が利用できない場面が少なくないことから、放射性同位体を利用した電源が長年活用されてきた。惑星探査機「ボイジャー」は、プルトニウム238の崩壊熱を電気に変える放射性同位体熱電気転換器(RTG)を搭載し、50年近くにわたり稼働を続けている。BOHRは、こうした宇宙用原子力電源を小型衛星向けに応用し、民間利用への展開を目指す。またBOHRは、米連邦航空局(FAA)の原子力打ち上げ承認制度を利用した初の商業ミッションとなった。打ち上げに必要な安全審査を経て認可を取得したことも、商業利用に向けた大きな前進となる。

17 Jul 2026

775

ハンガリーの首都ブダペスト市で地域熱供給を運営するブダペスト公共事業会社(BKM)は7月1日、ブダペスト工科経済大学と共同で、パクシュ原子力発電所の廃熱をブダペストの地域暖房に利用する可能性に関する調査を開始したことを明らかにした。パクシュ発電所とブダペストの地域熱供給網を結ぶ長距離熱供給パイプラインの技術的・経済的な実現可能性を評価し、将来の投資判断の基礎資料にしたい考え。パクシュ発電所は、旧ソ連時代に建設されたロシア製PWR=VVER-440、各50万kWe級×4基構成の同国唯一の原子力発電所。1983~87年に運転を開始し、同国の総発電電力量の約5割を供給している。公式運転期間の30年を超過したため運転期間が20年延長され、同サイトに隣接して建設中のパクシュⅡ(ロシア製VVER-1200, 各120万kWe×2基)に順次リプレースしていく方針。発電所が所在するパクシュ市では1980年代から発電所の熱を地域暖房に利用しており、その実績を広域利用に発展させる構想である。原子炉で発生する熱の一部は発電に利用されず、冷却水を通じてドナウ川へ放出されている。今夏の欧州を襲う熱波により、パクシュ発電所では6月末~7月上旬にかけて、河川の水温に関する環境規制への対応から出力制限を行っている。BKMによると、ブダペストの地域暖房システムの冬季ピーク需要は約100万kWtで、夏季においても家庭用温水の熱需要は約10万kWtある。パクシュ発電所から発生する熱(温水)は、地域暖房用の輸送パイプライン約125kmを経由し、年間を通じて首都のニーズの大部分を提供できる可能性があるとしている。過去数十年の間に熱供給パイプライン技術は大きく進歩しており、熱損失は最小限に抑えられ、プロジェクトの経済性に実質的な影響を与えることはないという。また、再生可能エネルギー発電の割合の増加に伴い、国内の電力系統の制御が課題となる中、余った電力を温水などの熱に変換して蓄えるなど、高い柔軟性と蓄熱能力を備えた地域熱供給システムが電力系統の需給調整になると指摘している。このパイプライン構想が実現すれば、ドナウ川の水温上昇の抑制や電力系統の安定化に加え、CO₂排出量の大幅な削減や、天然ガス輸入依存(輸入ガスの74%がロシア産)の緩和が期待されている。また、パクシュとブダペストを結ぶパイプライン沿線の都市の地域熱供給システムや産業用需要家の接続も可能であり、エネルギー効率と経済効率の向上が見込まれている。BKMは、近年の夏季高温による原子力発電所の運転への影響やエネルギー安全保障の重要性の高まりを背景に、本構想が「今まさに検討すべき段階にある」としている。予備的な試算では、本構想の実現により、年間約3億㎥の天然ガスの輸入を代替すると予測している。調査は今年第4四半期に完了予定。

16 Jul 2026

471

米ホルテック・インターナショナル社は7月2日、ミシガン州南西部にあるパリセード原子力発電所(PWR, 85.7万kW)の運転再開プロジェクトが大きな節目を迎えたと発表した。主要な改修・更新工事はすべて完了し、現在は保守点検や各種試験、検査、運転準備など最終段階の作業へ移行。運転開始に向けた仕上げのフェーズに入ったとしている。ホルテック社は、長期にわたり安全かつ安定して運転できる準備が整った時点で運転再開すると説明しており、具体的な運転開始予定日は示していない。最終段階において、タービン・発電機を大規模点検・補修後にターニングギアで低速回転させる段階への移行、新型燃料取扱機の据付・試験完了などを達成。また、原子炉圧力容器の検査、原子炉容器上蓋の重要機器の交換、原子炉冷却系の配管内部の化学洗浄や腐食防止処理、蒸気発生器の熱交換管の補修と内部洗浄、新燃料の受入れ・検査に加え、運転員の再教育・再資格取得など、運転再開に必要な重要工事や準備を完了した。当初は2025年末~2026年初めにかけて送電開始を予定していたが、大がかりな工事により運転再開は遅延している。今後は運転指令センター(OCC)が中心となり、安全な起動に向けて、24時間体制で残る試験や確認作業を進めていくとしている。米原子力規制委員会(NRC)は2025年7月、技術審査を完了し運転再開に必要な主要許認可および規制措置を承認したが、原子炉を起動するには、最終的な試験や点検、保守を終え、NRCの検査・監督により、すべてが安全基準を満たしていると確認される必要がある。パリセード発電所は1971年に営業運転を開始。2022年5月の永久閉鎖後、翌6月に当時の所有・運転者であったエンタジー社からホルテック社に売却された。当初は廃止措置を前提とした取得だったが、脱炭素化の動きや新たに電力販売契約が成立したことなどにより採算性の見通しが立ち、方針を転換。ホルテック社は運転再開に向けた整備作業を進めるにあたり、米エネルギー省(DOE)から最大15.2億ドル(約2,400億円)の融資保証や州政府の支援を受けている。NRC委員や超党派の議員代表団も視察に訪れるなど、運転再開への関心も高い。ホルテック社は、すべての連邦規制要件と業界基準を満たしたうえで、運転再開を目指すとしており、このプロジェクトは米国初の商業炉の運転再開事例として、今後のモデルケースになると期待を示している。

15 Jul 2026

614

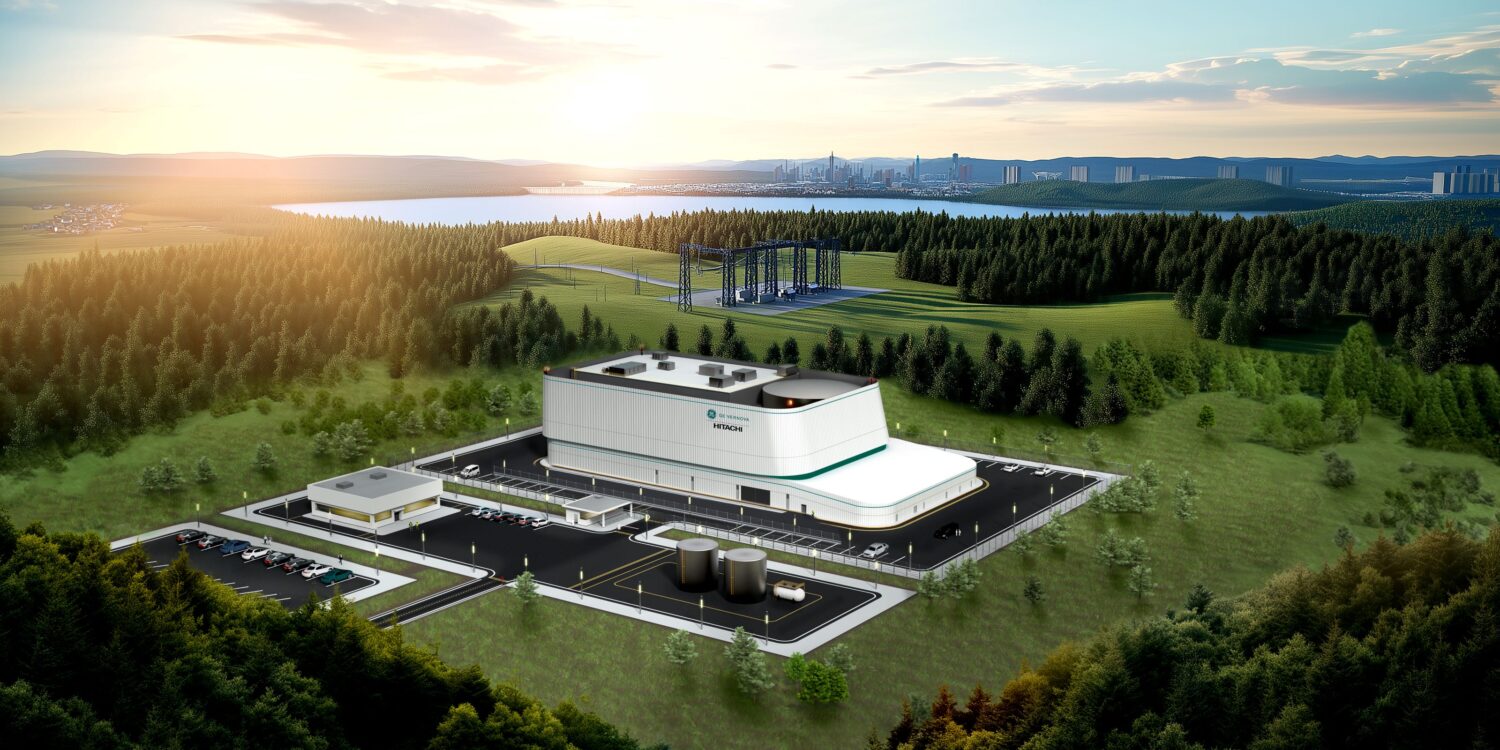

スウェーデンの先進炉開発企業であるブリカラ(Blykalla)社は6月29日、同社が開発する鉛冷却型の先進モジュール炉(AMR)の導入に向けて、日立エナジー社と長期的な協業の可能性を検討する覚書を締結した。ブリカラ社の先進的な原子炉技術と、日立エナジー社の電化、系統連系、エネルギー業界向けソフトウェアの専門知識を組合わせ、電気および系統連系の最適化を共同で進めていく。本協業では、系統接続およびネットワーク統合の概念設計、発電所内電気系統の設計、建設・運用に向けたデジタルツールの導入に重点に置き、日立エナジー社は自社ソリューションを小型モジュール炉(SMR)向けの標準ソリューションとして組み込んでいきたい考え。ブリカラ社のJ. ステッドマンCEOは、「日立エナジー社は当社技術の市場展開を支える重要なパートナー」と述べ、両社はそれぞれの強みである原子炉技術と電気インフラ向けソリューションを組合わせ、持続可能で安全かつ強靭なエネルギーシステムへの移行に貢献すると強調。データセンターやエネルギー集約型産業などへの脱炭素のベースロード電力の供給を通じて、産業の成長を支えたいとしている。ブリカラ社が開発を進めるAMRは鉛冷却高速炉「SEALER(5.5万kWe)」。小型のモジュール設計を採用し、出力拡張にも対応する。同社は、独自開発したアルミニウム添加鋼材により、液体鉛環境下での耐腐食性を向上させたとしている。鉛冷却方式については、高い冷却性能や柔軟な立地対応が可能で、産業施設との併設にも適すると説明している。首都ストックホルムの北約200kmに位置するノルスンデット(Norrsundet)に、同国初となる「SEALER」を6基、合計33.0万kWeの商用発電所を建設予定。

14 Jul 2026

517

インド原子力省(DAE)は6月27日、タミルナドゥ州のカルパッカムにあるインディラ・ガンジー原子力研究センター(IGCAR)において、高速増殖試験炉(FBTR, 4万kWt/1.32万kWeのナトリウム冷却ループ型高速増殖炉)の原子炉熱を利用した、銅-塩素(Cu-Cl)熱化学プロセスによる世界初となる水素製造施設を開設した。同施設は、ムンバイのバーバ原子力研究所(BARC)が独自開発したCu-Cl熱化学プロセスを実証するための技術実証設備であり、原子炉から供給される高温のプロセス熱を利用して、水素を製造する。Cu-Cl熱化学プロセスは、比較的低い温度(約500℃)で運転可能で、熱効率にも優れることから、有望な水素製造技術の一つとされている。原子力由来の熱を直接活用することで、従来の化石燃料を用いた水蒸気改質法に比べて温室効果ガスの排出を抑え、大規模なカーボンフリー水素の生産につながる可能性があるとしている。なお、原子力を利用した水素製造技術には、米国のナインマイルポイント原子力発電所で実証されている水電解法や、日本では高温ガス炉を用いるISプロセス法((ヨウ素(I)と硫黄(S)の化学反応を利用して、900℃の熱で水を分解・水素を製造。電気を介さず、熱だけで水を分解できるため、高効率に水素を製造。))の研究・実証が進められている。本施設は、BARCとIGCARが共同で研究開発、設計、機器製作、据付、試運転を進めて完成したもので、今後は運転データの蓄積やプロセスの最適化を進め、将来的な商業規模への展開を目指す。DAEのA. K. モハンティ長官は、原子力は安定した脱炭素電源であるだけでなく、高温熱源として水素製造を支える重要な役割を担うと強調。本施設はインドのエネルギー安全保障や脱炭素化、持続可能な社会の実現に向けた重要な一歩であるとの認識を示した。

13 Jul 2026

962

ポーランドの小型モジュール炉(SMR)開発・投資会社であるシントス・グリーン・エナジー(SGE)社は7月1日、英国内の3か所に米GEベルノバ日立ニュークリアエナジー社(GVH)製のSMR「BWRX-300」(BWR, 30万kWe)を14基導入する計画を発表した。パートナーにはGVH社のほか、韓国の建設大手であるサムスンC&T社(サムスン物産)、英建設会社Laing O’Rourke、加建設会社Aecon Group、Google Cloudなどが参画する。SGE社は、英政府が今年2月に発表した、国内で民間主導の革新炉技術の開発・商業化を支援する枠組み「先進原子力フレームワーク(Advanced Nuclear Framework)」の下で、合計出力420万kWeのフリート展開計画に対する支援を申請した。同社によると、導入により英国の電力需要の11%を供給し、少なくとも60年間にわたり、推定約800万世帯分の電力需要を賄う。今回の申請に合わせ、SGE社は英国を拠点とする専任のプロジェクト実施主体「SGE SMR UK」社を設立した。SGE社は、3サイトに計14基を配備する計画で、最初のサイトに6基のBWRX-300を設置し、その後、さらに2サイトへの展開を予定している。BWRX-300をめぐっては、加オンタリオ州でオンタリオ・パワー・ジェネレーション(OPG)社がダーリントン新・原子力プロジェクト(DNNP)サイトで建設中。2025年12月、英国で初めて建設される炉型を対象とした設計認証審査である包括的設計審査(GDA)のステップ2(実質的な技術評価段階)を完了した。SGE社は、英国を高度な技能を持つ人材や強固な産業基盤を有し、次世代原子力の導入を主導する、欧州有数の有望市場と位置づけている。2050年までに最大2,400万kWの原子力発電設備容量の導入をめざす英国で、フリート展開により建設・工程リスクを低減し、市場参入を図る考えだ。また、2026年11月には、英政府が有望な民間主導の先進原子力プロジェクトを登録する「先進原子力パイプライン(Advanced Nuclear Pipeline)」に組込まれ、2027年上半期までにサイト選定および政府支援スキームに関する交渉の完了を見込む。その後、約1年以内に大規模な投資やサイト整備、許認可取得作業を開始し、2034年に初号機の営業運転開始を予定している。なお、本プロジェクトは、民間資金を活用し、差金決済取引(CfD)が導入される見込みで、運転開始前に消費者に費用負担は発生しないとしている。SGE社は2019年に設立された中東欧地域のSMR事業開発会社で、BWRX-300の標準設計にも共同出資している。欧州の6か国以上でパートナーシップやプロジェクトを展開中で、旗艦プロジェクトはポーランド・エネルギー大手のPKNオーレン社との合弁企業オーレン・シントス・グリーン・エナジー(OSGE)社の主導により、ポーランドで実施されている。同国中央部ブウォツワベク(Włocławek)、南部のスタビ・モノフスキエ(Stawy Monowskie)、南東部のスタウォワ・ヴォラ(Stalowa Wola)の3地点で開発が進められており、このうち、ブウォツワベクで最大6基を建設し、2032年に初号機の運転開始を想定している。6月末、OSGE社はエネルギー大臣に対し、これら3地点での計14基のBWRX-300の建設に向けて、CfDによる国家補助を申請した。OSGE社は、最終的に国内に26基を建設する計画である。

10 Jul 2026

1065

英ロールス・ロイスSMR社は6月26日、イングランド中部のダービーシャー州にある工業都市ダービーに約1,200万ポンド(約24億円)を投じ、製造開発拠点「Pioneer Works」を開設すると発表した。欧州でのSMR(小型モジュール炉)展開を支える製造基盤の強化が目的。同施設は同社初の製造開発センターであり、英国、チェコ、スウェーデンで進めるSMR建設プロジェクトの実施に向けて、専門的なエンジニアリング・製造工程を確立し、精密組立や先進的な試験を実施する中核拠点となる。Pioneer Worksは、一次冷却系や高い品質管理が求められる機器の製造・組立技術、試験手法を開発・検証する施設として運用される。ここで製造プロセスを事前に確立・検証することで、実際のSMR建設時のリスクと作業量を低減。従来の現地中心の建設方式から、工場で効率的に製造、現地で組立するモデルに転換し、ロールス・ロイスSMR社の量産モデルを支える役割を担う。同施設では、燃料や放射性物質は扱わない。なお、同社は今年5月には、原子炉設備(Nuclear Island)の主要機器のサプライヤーとして、チェコのシュコダ(Škoda)社と韓国の斗山エナビリティ(Doosan Enerbility)社と契約しており、国際分業により、欧州でのSMR事業の展開を加速する考えだ。同施設は2026年第4四半期の稼働開始を予定しており、高度なエンジニアリングや溶接、試験、精密組立、製造開発などの分野で約40の高度技能職の長期雇用の創出・維持が見込まれている。また、次世代の技術者育成を目的とした同社初のトレーニングセンターとしても機能し、将来のSMR建設を担う人材の育成を進める方針。さらに、同施設はシェフィールド大学先進製造研究センター(AMRC)内にある既存の「EXPERI」施設と連携し、設計・試作からモジュール製造・組立まで一貫した開発体制を構築する。ロールス・ロイスSMR社は、英国初のSMR導入を目指す英政府から優先権者に選定され、同社製SMR(PWR, 47万kWe)×3基の建設を北ウェールズのウィルヴァで計画。また、英政府系機関Great British Energy – Nuclear(GBE-N)と今年4月、SMR導入に向けた技術設計契約を締結している。さらに同月には、チェコ電力(ČEZ)とテメリン・サイトに隣接して建設するSMRプロジェクトの先行作業契約(Early Works Contract: EWC)を締結。サイト固有設計や許認可準備など、初期エンジニアリング作業を実施している。スウェーデンでは、新規建設のプロジェクト会社ビデバーグ・クラフト社が今年6月、英ロールス・ロイスSMRの採用を決定し、リングハルス発電所サイトの近隣に3基の建設に向けて詳細な計画策定を進めている。

09 Jul 2026

622

中国の広東省恵州市で7月4日、中国広核集団(CGN)の太平嶺(Taipingling)原子力発電所2号機(PWR=華龍一号「HPR1000」、112.6万kWe)が送電を開始した。広東・香港・マカオ大湾区初となる「華龍一号」採用の原子力発電所である。国家核安全局(NNSA)は2019年12月、同1-2号機の建設許可を発給。2号機は2020年10月に着工。先月6月25日に初臨界を達成している。今後、一連の試験を経て性能をさらに検証し、2026年下半期の営業運転開始を予定している。年間90億kWh以上の発電が見込まれている。1号機は、今年4月に営業運転を開始している。太平嶺原子力発電所プロジェクトでは、3期に分けて建設が進められ、最終的に6基の華龍一号を建設する計画。総投資額は1,200億元(約2.8兆円)を超えると見込まれている。太平嶺サイトでは、3号機が2025年6月、4号機が2026年5月にそれぞれ着工した。華龍一号は、中国が独自開発した第3世代炉で、別名「HPR1000」。中国の主力輸出炉としても位置付けられている。中国核工業集団(CNNC)が輸出したパキスタンのカラチ原子力発電所2-3号機で稼働しているほか、2024年末にはチャシュマ5号機が新たに着工している。

08 Jul 2026

580

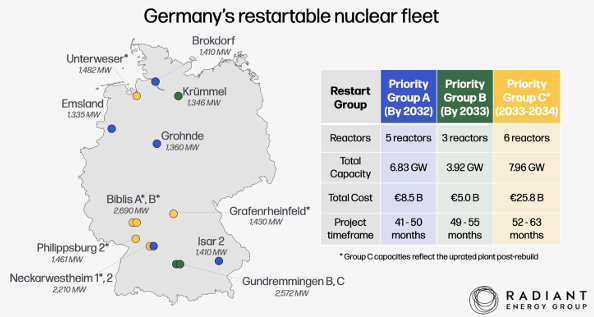

ドイツの親原子力NGOであるNukleariaは6月25日、自身のウェブサイトにドイツの元原子力発電所の所長や原子力専門家らが、F. メルツ首相、K. ライヒェ経済・エネルギー相、キリスト教民主・社会同盟(CDU/CSU)のJ. シュパーン院内総務に宛てた共同書簡の全文を公開した。書簡の中で、ドイツの脱原子力政策は戦略的な誤りだったとする政権幹部の見解や最近の世界的な原子力回帰への潮流も踏まえ、国内の原子力発電所の運転再開の後押しを要請している。共同書簡は同国のタブロイド新聞BILDで報じられたもの。署名には、原子力発電所の計画や建設、運転、安全に関して数十年の経験を持つ、エムスラント、ビブリス、フィリップスブルクの元原子力発電所の所長や責任者、経験豊富な原子力技術者、科学者らが連なる。彼らは書簡の中で、最近閉鎖された原子力発電所の運転再開は技術的観点から可能であり、合理的であると主張。運転再開がドイツに再び競争力のある産業用電力価格を提供し、供給の安定性を強化すると同時に、気候目標を支える機会になるとみている。既存プラントの改修と運転再開は国内での原子力産業基盤の維持に加え、小型モジュール炉(SMR)や核融合などの将来の技術との互換性に不可欠であると指摘している。さらに、同様のドイツ設計の原子炉がスペイン、スイス、オランダ、ブラジル、アルゼンチンで稼働・建設中で、関連するノウハウや経験は維持されており、発電所の閉鎖後も人材や送電網などのインフラなどが残っているため、必要に応じて再整備・拡充可能としている。なお、運転再開の可能性に関する技術的根拠として、米国のエネルギーコンサルタント会社ラディアント・エナジー・グループ社が取りまとめた報告書「ドイツの原子炉運転再開: 実現可能性と展望」を参照したと紹介。同報告書では直近に閉鎖された原子力発電所の運転再開の実現可能性やスケジュール、収益性を検証しており、Nukleariaも報告書の作成に協力している。報告書では、「ドイツにおける原子力の段階的廃止は不可逆的だと言われているが、それは事実ではない」と明言、閉鎖された14基の原子炉について設備の状態や運転再開費用、必要期間を評価した。その結果、閉鎖が直近の5基は約41~50か月で運転を再開でき、最初の運転再開は2031年頃に可能と分析している。最適なプラントでは、発電コスト(LCOE)は平均約37ユーロ/MWhと試算。既存設備や一部の人材・インフラを活用できるため、新設よりも安価かつ迅速に電源を確保し、政府による補助金を必要とせずに国際競争力のある電力価格の実現が可能であり、運転再開は投資対象としても魅力的なものになると分析している。また、設備の近代化や場合によっては、出力増強したうえで数十年にわたる運転継続ができ、将来的な大型炉やSMR、核融合開発に向けた人材・産業基盤の形成にもつながると主張。さらに、ドイツ国民の大多数がエネルギーミックスにおける原子力発電の維持を支持していると強調している。一方で、運転再開の実現には政治判断が不可欠であるとし、原子炉の解体が進む前に解体作業を一時停止し、原子力法の改正や規制手続きの見直しが必要であるとしている。運転再開の実現性やコスト、法制度上の課題について今後も政府機関や独立した研究機関による検証の必要があるものの、技術的・経済的に実現可能であり、政策転換があれば比較的短期間で実現できると結論付け、その決定は、解体による損傷を避けるために速やかに下すべきと勧告している。2000年、当時のG. シュレーダー政権はドイツの原子力発電の段階的廃止を決定。2011年の福島第一原子力発電所事故後、A. メルケル首相は原子力発電所の段階的廃止を再確認した。2022年、O. ショルツ政権は冬季のエネルギー供給不足を乗り切るために3基(エムスラント、イザール2、ネッカー2)の短期間の運転期間延長を決定し、2023年4月には全閉鎖、脱原子力政策が完了した。以後、ドイツでは太陽光や風力などの再生可能エネルギーの発電能力の不安定さ、ウクライナ問題や中東情勢に起因する石油・ガスの供給不安、エネルギー価格の高騰を踏まえ、原子力への復帰が合理的かどうかについて繰り返し議論が続いている。2026年3月、パリで開催された原子力エネルギー・サミットで、欧州委員会(EC)のU. フォンデアライエン委員長は、欧州が信頼性の高い廉価な低排出電源である原子力に背を向けたのは戦略的な誤りだった、と述べた。ライヒェ経済・エネルギー相も、脱原子力の選択は戦略的誤りであったと同月末の米国での国際会議で発言。メルツ首相も過去に、脱原子力の選択は重大な誤りであったとの見解を表明、今回のEC委員長の発言に個人的に同意はしつつも脱原子力の決定を今から覆すことはできないとし、エネルギー政策の最適化に取り組んでいくとの意向を示した。共同書簡は、エネルギー供給の安定性や競争力、ドイツの産業拠点としての地位をめぐる議論が新たな勢いを得ている時期に提出された。「脱工業化が続くか、原子力発電が再び手頃で信頼性が高くクリーンな電力を供給するかは政治判断の問題」として、政府に対し、経済的にも技術的にも、現実的かつ合理的な運転再開の必要性を訴えている。

08 Jul 2026

764

経済協力開発機構(OECD)の原子力機関(NEA)は6月3日、「原子力エネルギー見通し:2050年以降の世界の設備容量」(Nuclear Energy Outlook: Global Installed Capacity to 2050 and Beyond)を発表した。本報告書は、世界の原子力プロジェクトの動向を俯瞰したうえで、既設炉の長期運転(LTO)、大型炉の新設、小型モジュール炉 (SMR) の導入の現状と見通しを整理するとともに、2050年までの世界の原子力発電設備容量の拡大可能性を4つのシナリオで分析している。報告書は、ロシアによるウクライナ侵攻以降のエネルギー安全保障への関心の高まりや各国の脱炭素政策、電化やデジタル化に伴う電力需要増を背景に、原子力が再び各国のエネルギー・産業政策の中心に位置づけられつつあると指摘。加えて、AIやクラウドサービスの普及を背景に拡大するデータセンターなどの新たな産業需要家が、安定的な低炭素電源・熱源として原子力に関心を強めていることも、今後の市場環境を左右する要因の一つとして挙げた。報告書で示された主なポイントは、以下のとおり。2050年の原子力発電設備容量を4シナリオで分析世界の原子力発電設備容量は現在約4億kWeで、このうち約78%をOECD加盟国が占める。報告書は2050年までの設備容量について、低位シナリオ(Low Scenario)で3.47億kWe、現状推移シナリオ(Current Trends Scenario)で6.19億kWe、野心的シナリオ(Ambitious Scenario)で8.83億kWe、変革シナリオ(Transformative Scenario)で13.24億kWeに達すると試算した。COP28で表明された「原子力3倍化」目標1を上回るのは、4つのうち変革シナリオのみとしている。変革シナリオでは、米国の「2050年までに原子力発電設備容量を現在の規模から4倍化する」目標や、インドの「2047年までに1億kWeを導入する」との目標を織り込んだうえで、既設炉のLTOや大型炉の建設加速、SMRの大規模展開を前提としている。一方で、このシナリオを実現するには、これまでの実績を大きく上回る導入ペースが必要になるとも指摘。特に、OECD諸国では、プロジェクト遂行能力や産業基盤、資金調達のいずれにおいても、大幅な能力向上が求められると強調した。既設炉の長期運転が2040年見通しの鍵報告書によると、OECD諸国では2040年までの運転期間延長認可を取得していない原子力プラントが5,000万kWeを超える。1970~80年代に建設された既設炉が多く、今後のLTOの判断が、世界の原子力発電設備容量の将来見通しを左右すると分析した。また、運転期間を60年、さらには80年まで延長できれば、安定した低炭素電源を維持しながらエネルギー安全保障の強化につながるほか、大規模な代替電源を短期間で確保する必要も回避できると指摘。さらに、多くの炉型では設備改修や保守により技術的な大きな支障なく長期運転が可能であり、LTOは利用可能なクリーン電源の中で最も低コストな電力供給手段だとしている。新設の重心は非OECD諸国へ移行2025年時点で、建設中・計画中・提案中の新規原子力プロジェクトは計3.13億kWeに達し、その55%を非OECD諸国が占める。このうち、建設中の約7,000万kWeでは約80%が非OECD諸国に集中しており、中国だけで3,300万kWe超を占めている。一方、提案段階や将来見込みの案件ではOECD諸国の比率が高く、欧州や北米では近年、政策転換を背景に新規計画が相次いでいる。ただし、こうした計画を実際の建設・運転開始へ着実に結びつけられるかが今後の焦点になるとした。SMR導入拡大には量産体制などが課題報告書ではまた、SMRも4つのシナリオすべてで検討対象としているが、低位シナリオでは実証案件による限定的な導入にとどまる一方、変革シナリオでは、2050年までに世界のSMR設備容量が1.5億kWe超に達する可能性があると試算した。ただし、その実現には大量生産の確立や規制の標準化、需要の集約などが前提となり、こうした条件が十分に整うのは2040年代以降となる公算が大きいことから、2050年までのSMR導入にはなお一定の制約があるとみている。OECD諸国はサプライチェーンと人材基盤の早急な強化が急務また報告書は、OECD諸国では過去25年間に新規建設が低迷したことで、サプライチェーンや人材基盤が弱体化し、今後の原子力導入拡大の制約になっていると分析。変革シナリオでは2030年代半ば以降、同時建設中の原子力発電設備容量が最大3億kWeと、OECD諸国の過去最高水準の約2倍に達すると見込んでいる。また、導入拡大には、志を同じくする国との協力や産業界の連携強化に加え、プロジェクトごとの建設から複数案件を計画的に進める「プログラム方式」への転換が必要と指摘。標準化や経験の蓄積による建設コスト低減につながるとしている。資金面では、OECD諸国の新規原子力向け年間投資額が、過去10年間の平均約120億ドルから、野心的シナリオでは年平均680億ドル、変革シナリオでは年平均1,430億ドルへ拡大し、2030年代には年間2,000億ドルに達する可能性があると試算。世界的な導入目標の達成には、政策公約を実行可能なプロジェクトへ落とし込み、サプライチェーンの強化や資金確保、大規模かつ迅速な原子力導入を可能とする事業実施体制の構築が不可欠だと結論づけている。2050年までに世界の原子力発電設備容量を現在の規模から3倍に拡大する目標 ↩︎

07 Jul 2026

950

スウェーデン政府は6月25日、ヴェーロー半島にあるリングハルス原子力発電所3-4号機(PWR、各110万kWe級)の近隣サイトで新規建設計画を進めるプロジェクト会社「ビデバーグ・クラフト(Videberg Kraft)」社の株式60%を取得し、筆頭株主となることを決定した。政府は、官民連携による原子力開発を本格化させる方針。ビデバーグ・クラフト社は、国営電力会社バッテンフォール(Vattenfall)が新規建設に向けて2025年4月に設立したプロジェクト会社。政府による株式取得前は、バッテンフォールが80%、産業企業連合インダストリクラフトが20%の株式を保有。政府は今回の措置により、バッテンフォールの持ち株から60%を取得するため、最終的にバッテンフォールとインダストリクラフトはそれぞれ20%を保有する。政府は2026年春の改正予算で、スウェーデン議会(リクスダーゲン)に対し、ビデバーグ・クラフト社の株式60%を最大18億スウェーデンクローナ(約300億円)での取得と将来の資本注入の許可を求め、議会が6月9日にこれを承認した。株式の正式な移転は、2027年後半に行われる見込み。ビデバーグ・クラフト社は今年6月に、英ロールス・ロイスSMR社製のSMR(PWR, 47万kWe)の採用を決定し、同サイトに3基のSMR建設に向けた詳細な計画策定を進めている。同社は、2025年12月に政府に対し国家補助を申請。国家補助制度は、多額の投資と高いリスクを伴う新規建設に対して、低利な政府融資の利用による資金調達コストの削減や原子力発電自体のコスト削減を目的とするもので、2025年8月から施行されている。このほど、政府融資や差金決済契約(CfD)、リスクと利益を分担する国家補助の基本条件も合意された。政府は今後、欧州委員会(EC)へ国家補助の承認を申請し、2027年後半の承認を見込んでいる。なお、原子力発電はリードタイムが長く、将来の政権交代などに伴う政策変更による政治リスクを抱える。このため政府は2025年10月、投資家の予見可能性を高め、政治リスクの低減と新規建設への民間投資を促すため、将来の政治的決定により原子力が中止又は廃止された場合の国による補償制度の在り方を検討する調査委員会を設置した。同調査委員会は6月30日、中間調査報告を発表。報告では、政治的理由による事業中止の場合、許認可を申請した事業者に対し、①事業で発生した実費および中止後に生じる必要経費(政府支援分を除く)、②投下資本について、本来得られるはずだった合理的な収益、③試運転開始後に運転開始前で廃止となった場合、20年間の運転を前提とした合理的な将来収益――などの補償を認めることを提案している。なお、補償制度の法的枠組みや補償の具体的な要件、補償額の詳細な算定方法などは、2026年末に提出予定の最終報告で示される予定。

06 Jul 2026

696

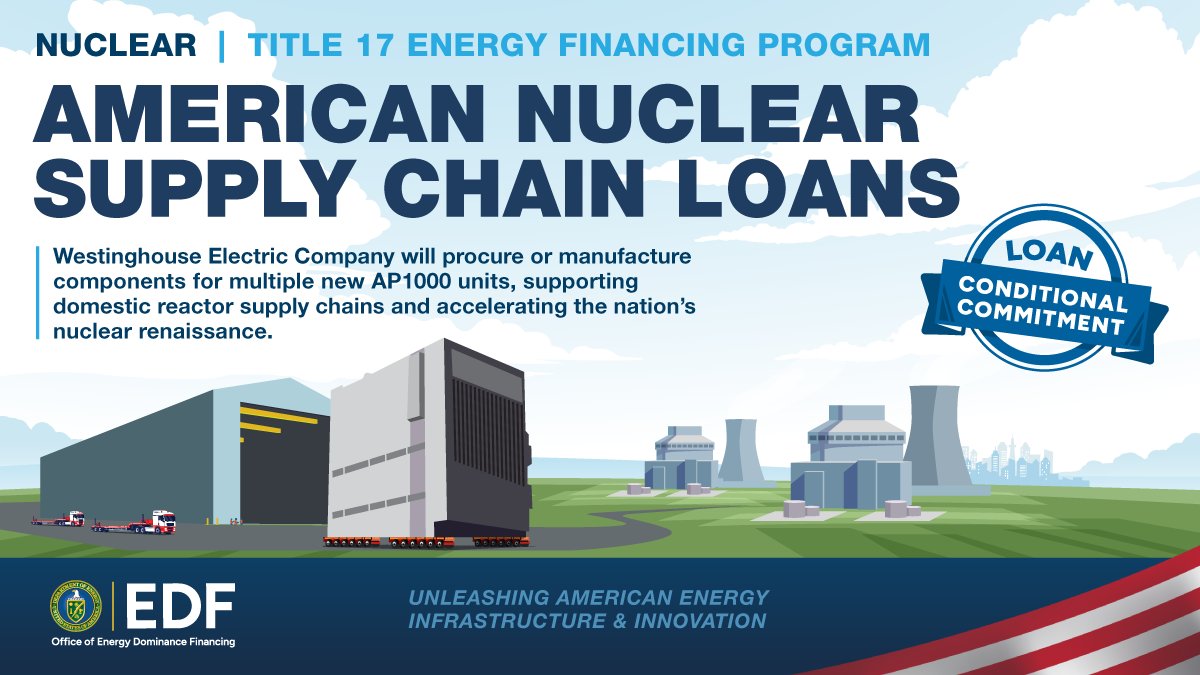

米エネルギー省(DOE)のエネルギー主導融資局(Office of Energy Dominance Financing: EDF)は6月23日、米国の商用原子力サプライチェーンの再建に必要な長納期機器の調達資金を支援する、総額175億ドル(約2.8兆円)に上る条件付き融資を実施すると発表した。同融資制度により、米国で唯一、運転実績のある第3世代+(プラス)の大型炉であるウェスチングハウス(WE)社のAP1000(PWR, 125.0万kW)×10基の建設を支援する。DOEからの融資はWE社の特別目的会社(SPV)を通じて実施される見込み。SPVは全米で最大5社の電力会社・エネルギー企業と提携し、同融資制度の下で、1サイトに2基建設する。各プロジェクトはWE社と提携企業の共同所有となり、SPVは原子炉圧力容器や蒸気発生器などの長納期機器を2基分まとめて固定価格契約で調達する。これにより、建設・運転を最大3年前倒しするとともに、大量一括発注方式によるコストの削減、サプライチェーンの大幅な効率向上が見込まれている。2025年5月に発令された大統領令「原子力産業基盤の再活性化」で設定された、2030年までに設計済みの大型炉10基の着工という目標を後押しするものとなる。なおDOEからの融資を受けるにあたり、WE社と提携企業はそれぞれ5億ドルずつ(合計10億ドル)自己資本を拠出する必要があり、各プロジェクトの機器調達は、自己資本の拠出時期などに応じて段階的に進められる。また、DOEが最終的な融資契約を締結・融資を実行する前に、WE社とその所有者、提携企業は一定の技術的、法的、環境的、および財務的条件を満たす必要がある。DOEによると、WE社はすでに建設予定地が特定されている候補企業7社と基本合意書(Letter of Intent)を締結しているが、企業名やサイトは明らかにされていない。WE社は2025年10月、株主である資産運用会社ブルックフィールド社(51%)とウラン供給大手カメコ社(49%)とともに、米商務省と原子力発電所の新設を推進する戦略的提携を締結。政府は融資面や許認可面で支援し、米国全土で少なくとも800億ドル規模のAP1000の新規建設を想定している。DOEは2024年時点の約1億kWeから2050年までに4億kWeへ原子力発電設備容量を拡大する目標を掲げており、多くの措置の実施を通じて、次世代の技術開発を加速させ、国内サプライチェーンを再建したい考えだ。

06 Jul 2026

824

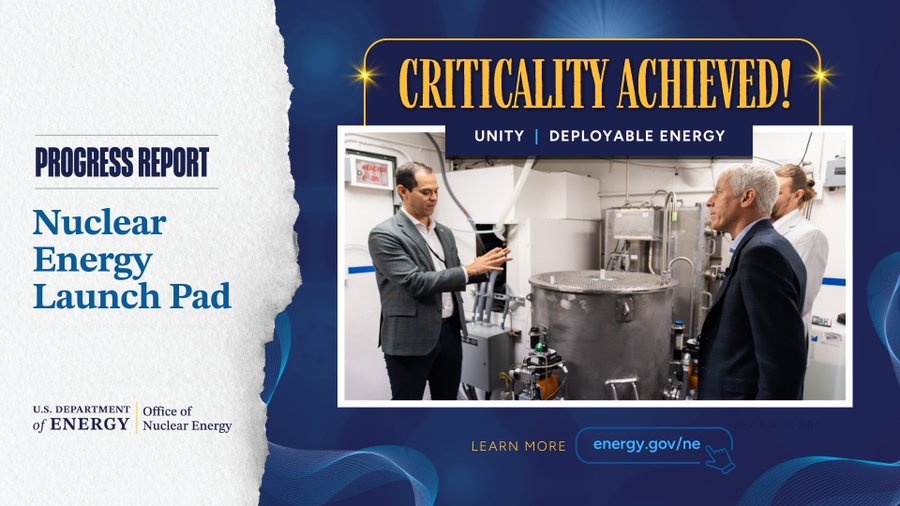

米原子力新興企業のDeployable Energy社は6月30日深夜、アイダホ国立研究所(INL)において、同社が開発するマイクロ炉「Unity」のゼロ出力臨界((原子炉において、熱出力がほぼゼロ(核分裂による熱がプラントの温度に影響を与えない極めて低い出力レベル)の状態で、核分裂の連鎖反応が持続する状態(臨界)に達すること。))試験を成功裏に完了した。これにより、2025年5月に発令された大統領令「エネルギー省における原子炉試験の改革」で設定された期限である7月4日(独立記念日および建国250周年)までに少なくとも3基の先進炉を臨界に到達させるという目標が達成された。今月初めには、Antares Nuclear社の「Mark-0」と、Valar Atomics社の「Ward 250」が、DOEの原子炉パイロットプログラム(RPP)の下でゼロ出力臨界を達成している。Deployable Energy社のUnityは、国立原子炉イノベーション・センター(NRIC)がアイダホ国立研究所(INL)で運営する「Nuclear Energy Launch Pad」イニシアチブの下、初めて臨界を達成した原子炉。同イニチアチブは、RPPをさらに発展させた取組みで、DOEによる認可を活用した先進炉の認証・建設・実証を迅速に進め、その先の実用化・商用化に向けて支援する制度である。Unityは、コンパクトな0.1万kWe級の水減速・ガス冷却式の原子力バッテリー。遠隔地のコミュニティ、緊急対応活動、防衛任務、重要インフラのレジリエンス強化、産業用エネルギー需要など、幅広い用途への活用が想定されている。Unityは、プロジェクト開始から約150日の短期間で初臨界を達成した。今後は段階的な試験プログラムへと移行する。原子炉物理特性のさらなる検証、負荷追従運転の確認、固有安全性の検証、定格出力運転の実証などが含まれる。試験期間中に収集されたデータは、継続的なシステムの検証、性能の最適化、および今後の米原子力規制委員会(NRC)からの許認可取得および商用化に向けた取組みに活用される。DOEのC. ライト長官は、「昨夜、多くの人が実現不可能だと考えていたスケジュールで重要なマイルストーンを達成した。Unityのような先進的な原子力技術は、次世代の産業を支え、エネルギー安全保障を強化し、米国が世界の原子力イノベーションをリードし続けることを可能にする」と語った。

03 Jul 2026

1186

英EDFエナジー社は6月23日、米ホルテック・インターナショナル社と共同で、英国ノッティンガムシャー州にあるコッタム石炭火力発電所の跡地に小型モジュール炉(SMR)の建設を提案する文書を英政府に提出した。ホルテック社製SMR-300(PWR, 30万kWe)×4基の2030年代初めの完成を目指し、併設するデータセンター向けに電力を供給する計画である。両社は、プロジェクト開発の推進に向けて合弁企業の設立でも合意。ホルテック社はプロジェクトコストを約110億ポンド(約2.4兆円)と試算している。プロジェクトでは、EDFエナジー社の原子力発電所の運営・開発経験と、ホルテック社の原子炉安全技術、製造ノウハウなどを生かし、英国のエネルギー安全保障強化と地域経済の活性化を図る考え。コッタム発電所は、ノッティンガムシャー州の東端、コッタムにあるEDFエナジー社が所有する200万kWeの石炭火力発電所。50年以上の運転期間を経て2019年に閉鎖された。同発電所跡地は、送電網や重要インフラがすでに整備されており、地域のエネルギー関連の雇用基盤もあることから、石炭から原子力への転換に適した立地とされている。今回の共同提案は、SMR-300が英国の包括的設計審査(GDA)を完了し、基本的な安全面やセキュリティ面、環境面について、英原子力規制庁(ONR)を含む規制当局から評価を得たことを前提にしている。ホルテック社が米ミシガン州で韓国の現代E&C社と建設計画を進めるパイオニア発電所の2基のSMR-300は、FOAK(First of a Kind: 初号機)であり、現在、米原子力規制委員会(NRC)が建設許可申請を受けて審査中である。英国のコッタム・プロジェクトは、それに次ぐSOAK(Second of a Kind)となる。今後は、英ONRと米NRCの連携により、米国の初号機建設で得られる知見や経験が英国のコッタム・プロジェクトに反映され、英国での建設・運転リスクの低減と円滑なプロジェクト推進を目指す。

03 Jul 2026

632

カナダ政府は6月22日、電力需要の増加やエネルギー安全保障、2050年のカーボンニュートラル実現を見据え、同国初となる「原子力戦略」を発表した。本戦略では、原子力を安定した低排出電源として位置付け、2050年までに原子力関連の人材を倍増させ、数十億加ドル規模の民間投資を促進し、国内産業の競争力強化を目指している。カナダでは現在、オンタリオ州とニューブランズウィック州のカナダ型加圧重水炉(CANDU炉)17基が同国電力の約13%を供給。原子力産業の経済貢献は年間220億加ドル(約2.5兆円)に上る。また同国は2024年時点で、世界第2位のウラン生産国で、世界生産量の約24%を占め、その約90%が他国に輸出されている。70年以上にわたり培ってきたCANDU炉技術やウラン資源、サプライチェーンや技術者、安全規制体制といった独自の強みを基盤に、新規建設や既設炉の活用、ウラン開発、医療用アイソトープや核融合を含む先端技術の研究開発を推進する計画だ。また、最新CANDU炉の設計開発や、小型モジュール炉(SMR)の先駆けとなるダーリントン新原子力プロジェクト(DNNP)への支援を通じて、原子力分野におけるリーダーシップを強化する方針である。同戦略は、①国内での新規原子力発電所建設の推進、②世界市場における原子力技術・サービスの輸出拡大、③ウラン生産・燃料供給の強化と放射性廃棄物の長期管理、④核分裂・核融合を含む新たな原子力技術の開発を柱に構成される。今後は州政府、先住民、産業界、大学などと連携しながら実施し、エネルギーの安定供給と経済成長を両立させる原子力大国としての地位強化を目指している。カナダ原子力協会(CNA)は同戦略の発表を受け、政府は原子力を単なる電源としてではなく、カナダの経済、エネルギー、地政学的未来を形作る戦略的国家資産とする歴史的な一歩を踏み出したと評価している。世界市場へのカナダの原子力技術展開に関連して、同国のアトキンス・リアリス(AtkinsRéalis)社は6月24日、CANDU炉の米国市場展開に向けて、米原子力規制委員会(NRC)に許認可取得プロセス開始の意向通知書(Notice of Intent)を提出した。同社はCANDU炉技術の独占商業権を所有。米国におけるデータセンターやAI、先進製造業の拡大、電化の進展に伴う電力需要増加を背景に、実証済みの大型CANDU炉の導入を図る方針である。同社によると、CANDU炉は世界で34基の建設実績と約1,000炉年の運転経験を有し、天然ウラン燃料を使用、運転停止せずに燃料交換が可能。医療用コバルト60などの放射性同位体の生産にも寄与する。同社は米国の電力会社や州政府、データセンター事業者などと導入可能性を協議し、既存の原子力サイトを中心に展開を検討している。海外からの濃縮ウラン供給に依存しない燃料仕様により、米国のエネルギー安全保障や燃料サプライチェーンの強化にも貢献したい考えだ。

02 Jul 2026

1210

米国のElementl Power社は6月18日、オハイオ州南東部メイグズ郡で、最大150万kWe規模の先進原子力発電所の開発を進めると発表した。同社はGEベルノバ日立ニュークリアエナジー(GVH)社製の小型モジュール炉(SMR)「BWRX-300」(30万kWe)の採用を計画しており、GVH社と先行作業協定(Early Works Agreements: EWA)を締結した。Elementl社は2022年設立の独立系発電事業者で、先進原子力プロジェクトの開発を手掛ける。規制下にある電力会社や独立系発電事業者、技術サプライヤーと協力し、2035年までに米国で合計発電設備容量1,000万kWe以上の原子力発電の実用化を目標としている。2025年5月には、大手IT企業Google社と、サイト候補3地点で先進的原子力プロジェクト開発の準備向けに初期段階の資金提供に関する契約を締結。サイト候補地や契約金は明らかにされていない。各プロジェクトは少なくとも60万kWの発電設備容量を有し、Google社はプロジェクト完了後に、オフテイカーとして電力購入の優先権を持つ。Elementl社は今回のBWRX-300の採用にあたり、オハイオ州の公共電力会社American Municipal Power社から約2.8㎢の建設予定地を取得。まずは60万kW分について系統運用者PJMへ系統接続を申請しており、審査結果は年内に示される見通し。建設費は民間資金で賄い、電気料金への転嫁は行わない方針である。初号機の建設は、最終投資決定と米原子力規制委員会(NRC)やオハイオ州の規制当局の承認を条件に2030年に開始、2034年の運転開始を目指しており、建設から運転開始後まで数千人規模の雇用創出が見込まれている。オハイオ州・地域の行政機関や経済団体、建設業界からも、電力安定供給や地域経済の活性化、雇用拡大に寄与するプロジェクトとして期待を集めている。

01 Jul 2026

1279

米国の大手電力会社コンステレーション社は6月23日、小売大手ウォルマート社と長期の電力購入契約(PPA)を締結したと発表した。契約に基づき、イリノイ州で運転するドレスデン・クリーン・エネルギー・センター(旧・ドレスデン原子力発電所2-3号機、各BWR, 90万kWe級)から電力を供給する。原子力発電の大口需要が、大手IT企業やAIデータセンターにとどまらず、大規模な小売・物流産業へと広がりを見せている。電力供給規模は約17.6万kWeで、設備効率の改善を通じた出力増強分3万kWeを含む。ウォルマート社は、2029年および2030年からそれぞれ開始される2件の15年間の電力購入契約を通じて、電力を調達。これにより、ドレスデン発電所で設備効率の改善に向けた投資が可能となり、発電量の増加が見込まれる。出力増強は、新規建設と比べて短期間かつ低コストで発電容量の追加が可能な手法。ウォルマート社は、よりクリーンで安定した電力を確保し、地域の電力インフラ強化にも貢献したい考えだ。出力増強による追加電力は、イリノイ州ベルビディアで建設中の同社の最新鋭の生鮮食品物流センターに供給される。なお今回の契約は、同社にとって初の原子力PPAであり、米国では大手小売企業と原子力発電所との間で締結される先行事例でもある。ドレスデン発電所は2025年12月、米原子力規制委員会(NRC)から2号機が2049年、3号機が2051年まで、それぞれ80年間の運転認可を取得した。地域に安定した脱炭素電力を供給するとともに、1,100人以上の雇用を支えている。両社はイリノイ州に長年にわたり拠点を置いており、今回の契約を地域社会への長期的な貢献を示す取組みと位置付けている。

30 Jun 2026

676

海洋分野の原子力利用プロジェクトを進める英国のコアパワー社は6月17日、米国の原子力機器・燃料サービス企業であるBWXテクノロジー(BWXT)社が開発した小型モジュール炉(SMR)「mPower」を浮揚式原子力発電所(Floating Nuclear Power Plants: FNPP)へ搭載するための実行可能性調査(F/S)を開始したと発表した。mPowerは、電気出力約19.5万kWeの第3世代+(プラス)の一体型加圧水型炉。コアパワー社は同炉を海上に設置するFNPPに統合できるか、技術・規制・事業面から検討する。FNPPは造船所で建造され、完成後に電力需要の高い地域や送電網が未整備の地域へ曳航・配備することを想定。陸上の原子力発電所に比べて、建設リスクの低減や量産化によるコスト削減のほか、迅速な電力供給が期待されている。特に、用地確保が難しい地域やインフラ整備に長期間を要する地域への電力供給手段として注目されている。今回の調査では、両社間の技術情報の共有をはじめ、システム設計、運用コンセプトの策定、製品要件の定義、規制対応の検討、海洋用途への適用、経済性の分析などを実施する。本調査は、コアパワー社のM. ボーCEOが、2025年2月に発表した2030年代半ばまでにFNPPの市場投入をめざす米国主導の海事民生用原子力プログラム「リバティ(Liberty)」の一環。ボーCEOは、世界的な電力需要の急増に対し、従来型インフラの整備速度では対応が難しくなっていると指摘。そのうえで、市場をリードする米国が持つ原子力技術、産業基盤、海事分野の強みを活用し、FNPPの実用化を加速させたいとしている。本調査はコアパワー社の資金で実施され、今後の設計開発、規制当局との協議、事業スキームの構築、そして商業化に向けた次のステップを判断するためのベースとなる見込みである。なおコアパワー社は、デンマークのコンテナ船大手のマースク(Maersk)社、英国のロイド船級協会(LR)、オランダのロッテルダム港と共同で、原子力推進商船(コンテナ船など)の主要なEU港への寄港に関する安全性および規制上の考慮事項について調査。このほど発表された調査結果において、既存の港湾安全管理の枠組みは原子力推進商船の受入れに活用できる一方で、原子力特有の規制、安全・セキュリティ対策、緊急時対応、責任・保険制度の整備や社会的受容性の確保に向けた取組みが必要であると示された。また、国際海事機関(IMO)の現行規則は旧来の原子力船を前提としているため、将来の民間商業用原子力推進船の実用化に向けた近代化を提言している。

30 Jun 2026

748