キーワード:新規建設

-

京都フュージョニアリング TMPの試作機 島津製作所と共同開発

京都フュージョニアリングは12月3日、島津製作所と共同で核融合発電施設向けターボ分子ポンプ(TMP)の試作機を開発したと発表した。同試作機はトリチウム環境下での運転が想定され、同社がカナダで建設中のUNITY-2(燃料を絶えず供給するための装置・システムを統合した試験プラント)での性能試験に使用されるほか、核融合発電関連企業や研究機関へも供給されるという。核融合は、トリチウム(三重水素)や重水素といった水素同位体を燃料とし、核融合反応を利用して熱を取り出し、莫大なエネルギーを生み出す発電技術。核融合発電プラントを安定的に稼働させるためには、燃料供給を絶えず行う必要があり、燃料であるトリチウム(三重水素)等を、炉心から排気・分離・循環する技術が求められる。同社はこの技術を、「フュージョン燃料サイクルシステム(Fusion Fuel Cycle System)」として世界に先駆けて開発を進めている。同システムでは、真空状態に保たれた炉心から未反応のトリチウムや重水素、核融合反応によって生じたヘリウムを含むガスを排気し、トリチウムや重水素を燃料として回収・再利用する。この工程の中核を担っているのが高性能な真空技術であり、この度、開発されたターボ分子ポンプ(TMP)等、トリチウム環境下での運転に耐えられる真空ポンプが活躍する。TMPは、トリチウムによる潤滑油の劣化リスクを避けるため、ポンプ内の回転体を磁力で浮かせて非接触で支持する磁気軸受型を採用。また、ポンプ内部はトリチウム暴露による劣化防止素材を使用し、トリチウムや重水素等の軽いガスにも優れた排気能力を発揮する機構を備えた。

- 15 Dec 2025

- NEWS

-

核融合電力のPPA 国内初

核融合エネルギー開発企業のHelical Fusion(ヘリカルフュージョン)は12月8日、愛知県内で食品スーパーを展開するアオキスーパーと、核融合実用化後の電力購入契約(PPA)を締結した。核融合を用いたPPAは国内初。同社は、2030年代にアオキスーパーへの電力供給を開始する予定だ。発電炉の建設場所は非公開となっている。同社はWEBサイト上で、核融合を社会実装するためには、技術開発だけでなく、実際にその電力を使う需要家の存在が不可欠だと説明。同社が長年、核融合による実用発電を目指した「ヘリックス計画(Helix Program)」のもと、ベースロード電源を担う発電プラントにこだわって開発を進めてきたことに触れ、今回のPPAは、これまでの同社の取り組みを評価された点に大きな意義があると説明した。同社の田口昂哉代表取締役CEOは今回のPPAについて、ユーザー側から核融合実装への具体的な期待が示された点を強調し、「開発・投資を進める立場にとって『出口』が明確になったことで、今後、社会実装への期待が高まり、さらなる開発・投資が加速する好循環にも期待できる」と述べた。また、アオキスーパーも自社のWEBサイトで、今回のPPAに至った理由を説明。同社が食料品を扱う企業として、地球温暖化による農産物や水産資源への影響を深刻に受け止めてきたことや、照明、冷蔵・冷凍設備など膨大な電力を必要とするスーパー業界では、エネルギー消費の大きさが課題となっていると指摘している。

- 10 Dec 2025

- NEWS

-

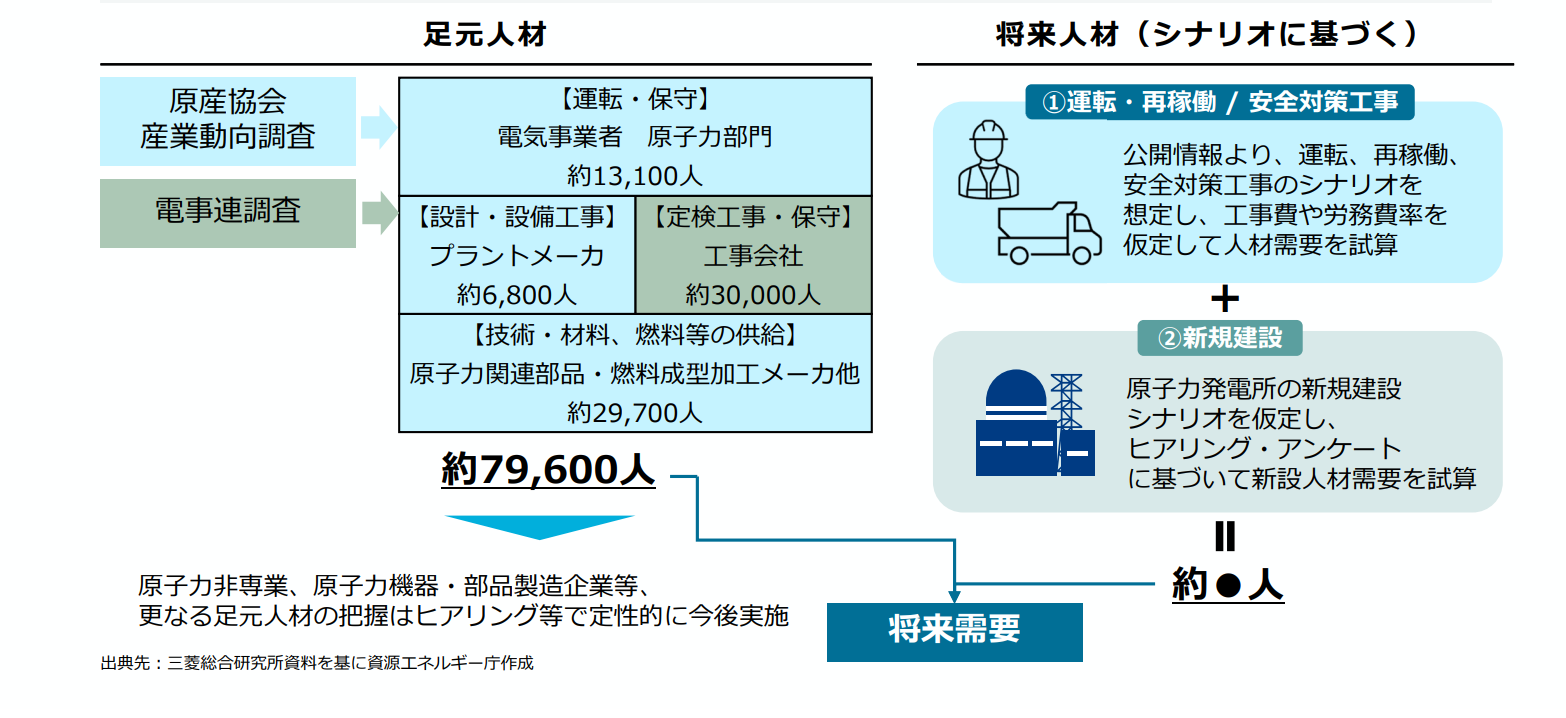

エネ庁 人材確保に向けた司令塔機能の創設へ 原子力委員会で報告

原子力委員会は12月2日、今年9月に経済産業省で開催された「第1回原子力人材育成・強化に係る協議会」での議論を踏まえ、資源エネルギー庁・原子力政策課と、原子力産業界の人材育成の現状と課題について意見交換を行った。今後、資源エネルギー庁では海外事例に倣い、原子力人材育成を統括する「司令塔機能」を担う組織の立ち上げを目指すという。「原子力人材育成・強化に係る協議会」は、原子力人材の確保・育成が難化している現状を踏まえ、課題解決に向けた取り組みを具体化していくため、経済産業省らが今年9月に設置した。同協議会では、産業界の現状把握や各国事例の共有、政策立案に向けた議論を定期的に実施する。同日の原子力委員会では、先般の第1回同協議会で「原子力人材」は産業の裾野の広さゆえに、必要となる人材の分野や階層が多岐にわたる点が共有されたこと。また、電力事業者やプラントメーカーは、人材状況の把握や育成・確保の取り組みが一定程度進んでいる一方、より現場に近い領域である機器・部素材のサプライヤー、建設・工事を担う企業では、人材の現状把握や育成・確保が十分とは言えず、課題が残るとの認識が示された。また、人口減少が進む中、すべての領域で人材確保を実現することは現実的ではないとの意見もあり、企業単独では十分に育成・確保が難しい専門性の高い人材など、今後優先的に育成すべき領域を見極める必要があると指摘された。さらに、企業単独で人材育成・確保の具体的な施策を進めるのではなく、省庁や関係機関、企業らが横断的に連携して効率化・高度化を図るべきだという考えが示され、フランスの先行事例が紹介された。同国では、政府、産業界、労働組合の三者から成る原⼦⼒産業戦略委員会(CSFN)が原⼦⼒産業全体を俯瞰し、仏原子力産業協会(GIFEN)やフランス電力(EDF)らが、全体戦略に基づき個別の施策を実⾏する構図が確立されている。GIFENでは人材需給ギャップ分析の実施、CSFNでは産官学労の主要関係者の意⾒集約や利害調整を⾏われているという。なお、同協議会では今後、海外事例を参考に、原子力人材育成を統括する「司令塔機能」の具体像について議論を深めていく。司令塔組織が備えるべき役割としては、産官学それぞれの現状把握を行う機能、業界動向を踏まえた中期的な育成計画の策定、さらにその計画の実行状況を継続的にフォローアップする仕組みが挙げられている。産業界の現状把握の確認方法については、⽇本原⼦⼒産業協会が手掛ける「原⼦⼒発電に係る産業動向調査」などが紹介されている。

- 09 Dec 2025

- NEWS

-

伊方発電所 地域住民の6割超が原子力に「一定の理解」

四国電力は12月3日、今年8月から10月にかけて実施した「伊方発電所周辺地域対象の訪問対話活動」の実施結果を公表。6割超の住民が原子力に「一定の理解」を示していることが明らかになった。同活動では、同社の社員が伊方発電所周辺の各世帯を直接訪問し、住民が同発電所に対して抱く疑問や不安、気になる点に耳を傾け、その場で丁寧に応対している。単なる情報提供ではなく、双方向のコミュニケーションを通じて原子力発電所への理解と同社への信頼の醸成を図ることが最大の目的だ。対象となったのは、愛媛県伊方町および八幡浜市の全世帯と、大洲市・西予市のうち伊方発電所から半径20km圏内に居住する世帯だ。のべ1,143人の同社社員が2人1組となり、23,987戸を訪問(在宅率は約50%)。南海トラフ地震など大規模災害に備えた安全対策や、発電所における安全文化の醸成、技術力の維持・向上、高経年化対策など、同社の取組みをまとめたリーフレットを用いて、住民に説明した。さらに、今年7月に開始した乾式貯蔵施設や、廃止措置作業に着手している1・2号機の進捗なども説明した。訪問者の印象をもとにまとめた住民の原子力発電に対する評価では、「一定の理解」と回答した割合が6割を超え、昨年度とほぼ同じ傾向が確認された。地域ごとに多少の違いはあるものの、全体としては「一定の理解」や「厳しい」との評価がわずかに減少し、「どちらでもない」とする回答がやや増える結果となった。また、住民から寄せられた意見を分類すると、原子力の安全性や必要性に関する意見、同社の取組みに対する激励や理解・信頼を示す声が全体の8割以上を占めた。また、昨年度に比べ、地震や津波への不安、避難に対する懸念といった意見が減少した。同社はこれらの背景として、3号機が安定的に運転を継続しそれを住民が高く評価していること、また、地震対策について同活動等を通じて丁寧に説明してきたことが理解の広がりにつながったと分析している。

- 08 Dec 2025

- NEWS

-

東京電力 東通ヘッドオフィスの運用開始 地域と繋がる拠点に

東京電力は12月1日、青森県の東通村に地域共生の拠点として、「東通ヘッドオフィス」を開設した。東京電力は、東通1号機(ABWR、138.5万kW)の工事再開に向けた準備を進めているほか、同2号機(ABWR、138.5万kW)を計画中である。同社の青森事業本部は、2019年7月の設置以来、東通原子力建設所内のオフィスを間借りして業務を行ってきたが、機能・人員の一層の強化が必要と判断。今回のヘッドオフィス開設により、地域に根ざした原子力事業の推進、地域の持続的な発展への貢献を目指す。オフィス棟と社員寮の入った住居・交流施設棟から成る同施設は、それぞれ、「nooqu-OFFICE(ノークオフィス)」、「nooqu-LIVING(ノークリビング)」と名付けられた。施設名の「nooqu〈ノーク〉」とは、n(=next 次なる)、∞(=infinity持続可能な)、q(=quest 探求・追求)、u(=unite つなげる、まとめる)を組み合わせた造語だ。「これからの持続可能な地域づくりを追求し、地域とつながる施設でありたい」という想いを込めて、この名称に決定したという。ノークオフィスには、オフィス機能に加え、シェアオフィスや屋内広場など多目的に利用できる空間を設けた。屋内広場には、約200インチの大型LEDスクリーンを備え、季節に応じたイベントなど、多様な用途に対応する。誰もが気軽に集まり、地域とのつながりを育む拠点としての活用を見込む。また、災害対策として、太陽光パネルや蓄電池、非常用発電機を設置し、有事の際には地域防災にも活用できる設備を備えている。ノークリビングの2・3階は社員寮となっているが、社員食堂やコインランドリーなど一部施設を地域住民に開放する。同社は同施設のオープンを機に、地域住民のさらなる利便性向上と交流促進に貢献し、地域に根ざした原子力事業の展開、地域の持続的な発展に向けた取り組みを進めていく。

- 04 Dec 2025

- NEWS

-

伊方1号機の廃炉作業に進展 廃止措置計画が第2段階へ移行

四国電力は11月20日、伊方発電所1号機(PWR、56.6万kWe)の廃止措置計画について、第2段階の実施に向けた計画変更認可申請書を原子力規制委員会に提出し、愛媛県および伊方町に対して安全協定に基づく事前協議の申し入れを行った。使用済み燃料の搬出や管理区域内設備の解体計画の作成など、第1段階の作業が計画通り完了したことを受け、廃止措置作業は次の工程へ進む。第2段階では、管理区域内設備のうち、原子炉領域周辺のポンプ・タンクなど放射能レベルが比較的低い設備の解体撤去に着手する。作業にあたっては、作業員の被ばく低減と放射性物質の飛散防止を重視し、密閉型の囲いや局所排風機を活用するほか、粉じん抑制のための適切な工法が採用されるという。また、解体撤去物のうちクリアランス制度の対象となり得るものは一時保管し、国の認可を得て一般廃棄物として再利用または処分する。クリアランス処理できない撤去物は固体廃棄物貯蔵庫で適切に管理される。伊方発電所は現在、3号機(PWR、89.0万kWe)が運転中で、1・2号機はそれぞれ2017年、2021年より廃止措置作業に着手している。廃止措置の全体工程は、第1段階「準備作業(約10年)」、第2段階「1次系設備の解体撤去(約15年)」、第3段階「原子炉容器や蒸気発生器等の原子炉領域設備の解体撤去(約8年)」、第4段階「建屋等の解体撤去(約7年)」の順で進められ、約40年をかけて実施される。同1号機の廃止措置完了は2050年代半ばを見込む。また四国電力は、同発電所の事故を想定した原子力総合防災訓練を11月28日~30日にかけて実施する予定だ。複合災害時の対応等、半島で孤立地域が発生したというシナリオで、自衛隊、警察、消防らと連携し、住民の避難経路を確保する手順などを検証する。原子力総合防災訓練は、原子力防災体制や緊急事態における連携確認、住民理解の促進等を目的として、国が主催し毎年度実施しているもの。

- 21 Nov 2025

- NEWS

-

JSW 原子力製品の生産増強へ

日本製鋼所(JSW)は11月14日、松尾敏夫社長がオンラインで行った第2四半期決算説明会において、火力・原子力発電関連製品の増産に向けた約100億円規模の設備投資を発表した。室蘭製作所の発電機部材の製造設備を増強し、発電機用ロータシャフトや蒸気タービンの設備能力を2028年度末までに現在の1.5倍に引き上げる。なお、今回の投資には人員の増強なども含まれる。同社の素形材・エンジニアリング事業では、電力・原子力製品や防衛関連機器が想定を上回る受注を確保し、売上や営業利益が前年同期比で増収・増益となった。特に、電力・原子力分野の需要拡大が顕著であり、市場の回復基調が明確になっていることから、2026年度末の受注高・利益見通しを上方修正した。松尾社長は会見で「特に欧米で原子力発電の新設計画や運転期間の延長が進んでいる。フランスは改良型欧州加圧水型炉(EPR2)を計6基新設するほか、カナダではSMRの建設計画が進んでいる。米国でも既設炉の運転期間延長や小型モジュール炉(SMR)の新設計画が本格化しており、将来の市場の一つとして期待している」と展望を語った。記者から「資料にはAP1000やSMRに関する記載があるが、受注状況はどうか」と問われた松尾社長は「SMRは昨年度に受注済みである。AP1000は建設が決まり、機器製造メーカーが固まれば、当社にとって大きなビジネスチャンスになるだろう」と答えた。また、日本国内でも原子力の最大限活用方針の下、既存炉の運転期間延長や次世代革新炉の開発が進む中、「使用済み燃料の輸送・保管用のキャスク部材の需要が顕著だ」と述べ、「長期的な需要増に対応する体制整備を急ぎたい」と意欲を示した。今回の設備投資では、原子力・高効率火力向け大型部材製造に必要な二次溶解装置(ESR)の更新・大型化に加え、鍛錬工程の効率を向上させる鋼材搬送装置(マニプレータ)を増設する。さらに、大型ロータシャフト需要の高水準な継続を見込み、超大型旋盤を新たに導入し、生産能力の拡大を図る。

- 20 Nov 2025

- NEWS

-

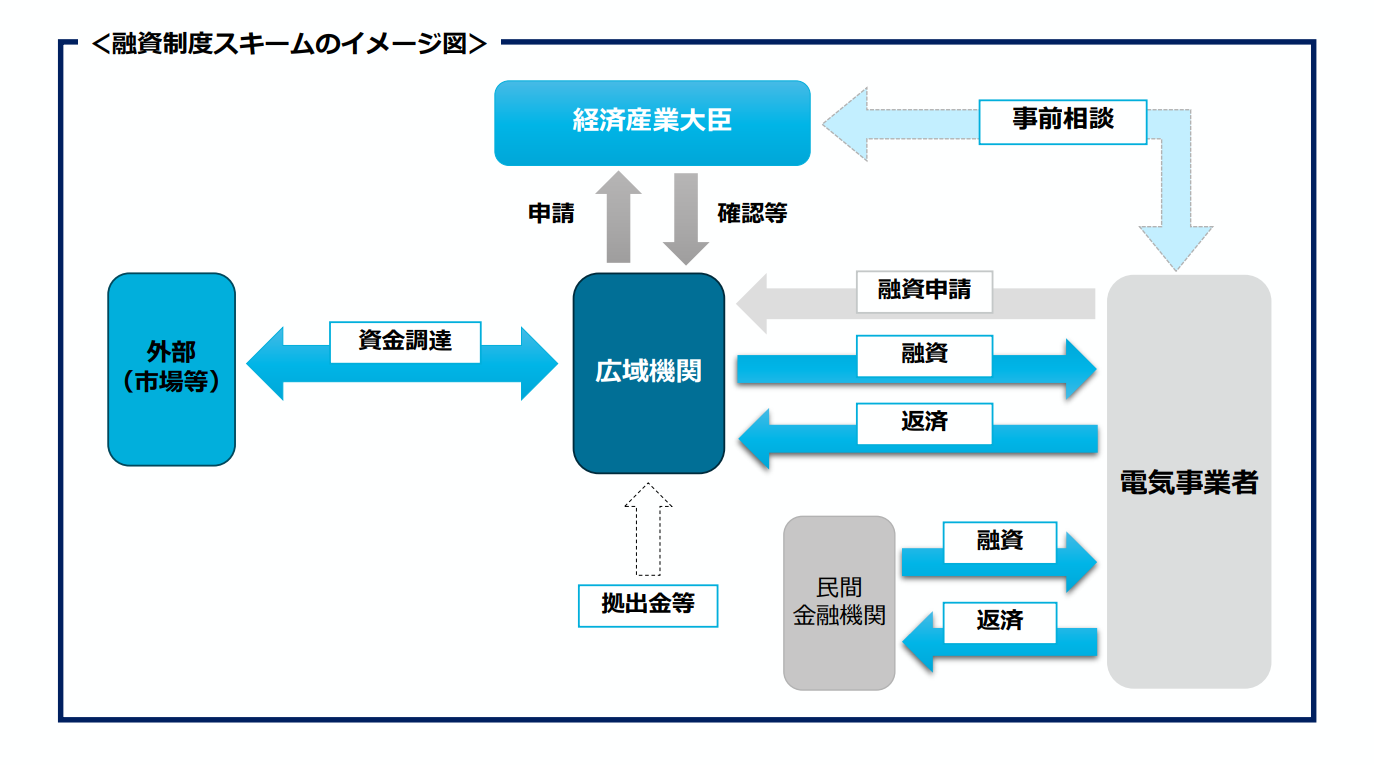

脱炭素電源への大規模投資に公的融資 原子力・送配電網を対象に新制度

経済産業省・資源エネルギー庁は11月11日、総合資源エネルギー調査会「第6回電力システム改革の検証を踏まえた制度設計ワーキンググループ」を開催し、原子力発電所や送配電網等の大規模投資の費用の一部を、公的融資の対象とする新たな支援制度の創設方針を示した。政府は、第7次エネルギー基本計画で掲げた「原子力の最大限活用」を政策ベースで後押しするため、このタイミングで金融支援策を具体・拡充することで、政府の信用力をテコに積極的な民間投資を促し、脱炭素電源の確保をねらう。新制度では、国の認可法人である電力広域的運営推進機関(OCCTO)の金融機能を用いて融資を実施。民間の金融機関と公的機関による協調融資スキームの構築を想定する。OCCTOは、これまでも送電設備に金融支援をした実績があり、今後、担当者を増員して融資能力を高めるという。また、政府は制度創設と並行して、電気事業法等の関連法の改正も目指す方針だ。原子力発電所の新設には巨額投資が必要で、計画から営業運転開始まで長期間を要するため、事業者側は投資回収に相応の時間を要する。一方で、電力会社の収益環境は、燃料費や資材の高騰、原子力関連の安全対策の厳格化等に左右されやすく、民間金融機関にとっても、貸し出しリスクが伴う。すでに諸外国では政府による債務保証を活用した事業環境整備が進んでおり、日本でも同様の施策が求められていた。今回の公的融資スキームは、こうした課題への一つの回答であり、政府は脱炭素電源の安定確保に向けて金融面からの後押しを強化する。赤澤亮正経済産業大臣は同日の記者会見で「電力需要の増加が見通される中、脱炭素電源や送電網の大規模投資に向けて、民間融資だけで十分か否かを集中的に検討し、政府の信用力を活用する制度や法改正に関する議論を深めたい」と述べ、原子力を含むベースロード電源の確保・強化に公的関与が不可欠との認識を示した。

- 14 Nov 2025

- NEWS

-

原子力と地域経済の関係を考える

上関で講演会開催山口県上関町の上関町総合文化センターで10月26日、上関町青壮年連絡協議会主催による「エネルギー講演会」が開催された。後援は日本原子力産業協会。講師にはユニバーサルエネルギー研究所の金田武司代表取締役社長が招かれ、「エネルギーから見た世界情勢と日本の歴史~改めて原子力を考える~」をテーマに約2時間の講演を行った。冒頭、同協議会の守友誠会長が登壇し、第7次エネルギー基本計画で原子力を最大限活用する方針が示されたことに加え、中国電力が上関町で使用済み燃料の中間貯蔵施設の立地が可能であると報告したことについて触れ、「中間貯蔵施設の建設は上関町や周辺の市町村が抱える人口減少・高齢化・厳しい財政状況といった現実を打開し、地域活性化に繋げることができる」と述べ、原子力がもたらす経済的メリットをまちづくりに生かす意義を強調した。続いて登壇した金田氏は、世界各地の経済・社会問題の背後にエネルギー問題が存在することを指摘。国家の破綻、通貨価値の暴落、停電、戦争などを例に挙げ、「ニュースで報道される出来事の多くは、エネルギーの視点から見るとその構造が理解できる」と語った。同氏は、ベネズエラで発生したハイパーインフレを取り上げ、「米国企業による石油独占に反発した国有化政策が、米国の経済制裁を招き、結果的に通貨の暴落につながった」と説明。また、ロシアとウクライナの戦争の背景にもエネルギー資源の争奪があると述べた。さらに、米国テキサス州で2021年に発生した大寒波による大停電を例に挙げ、「同州は風力発電に依存していたが、マイナス18度の寒波で風車が凍結し停止、大規模な停電が発生した。その結果、電気代が高騰し、一般家庭に180万円の電気料金の請求書が届くなど大混乱となった」と紹介。同氏はこの事例を通じて、電力自由化の落とし穴を指摘し、自由化の影響や再エネ依存のリスクについて再考を促した。また、ドイツのエネルギー政策についても「環境重視のあまり石炭火力や原子力を廃止した結果、隣国からの電力供給に頼らざるを得なくなり、ロシア産天然ガス依存が経済を直撃した」と分析した。日本については「エネルギー資源を持たず、他国との電力連系線もない特殊な環境にある」とし、「こうした現実を踏まえたうえで、安定供給と経済成長の両立を考えるべきだ」と述べ、現実的なエネルギー政策への転換を呼びかけた。講演の後半では、原子燃料サイクルの重要性にも触れ、「再処理を前提とするサイクルを維持するには中間貯蔵施設が不可欠である」と強調。国全体での一貫した政策推進の必要性を訴えた。質疑応答では、参加者から「原子力発電所敷地内にも中間貯蔵施設があるが、六ケ所再処理工場が稼働しても処理しきれない使用済み燃料があるのではないか」「上関町に施設を建てても、再処理の順番が回ってこないのでは」といった質問が寄せられた。金田氏は、「再処理工場の稼働準備は国策として進められており、長期にわたり再処理工場が動かないということは基本的にない」と説明。また、「施設は十分な容量を確保しており、満杯になっても増設で対応できる設計になっている」と述べ、燃料サイクルへの理解を求めた。

- 11 Nov 2025

- NEWS

-

関西電力 美浜発電所のプラント新設に向けた地質調査を再開へ

関西電力は11月5日、美浜発電所サイト内でのプラント新設を見据え、地質調査を再開したと発表した。具体的な調査計画も公表しており、調査は2段階に分けて2030年ごろまで実施する予定である。調査は、2010年にすでに着手されていたが、2011年の福島第一原子力発電所の事故を受けて、一時的に中断されていた。同事故以降、電力会社によるプラント新設に向けた地質調査は、今回が国内初の事例となる。同日には、資機材の搬入を開始。まずは概略調査として、今月10日にボーリング調査を開始し、来月下旬には地表踏査を実施する予定である。発電所の敷地内外の地表面の地質の分布や将来活動する可能性のある断層等の有無を調べるために、ボーリング調査、弾性波探査、地表踏査を行い、地質の概況を把握した上で、より優位なエリアを選定する。続く詳細調査では、選定したエリアにおける地形や地質の状況を把握し、原子炉等の設置に適しているかを確認する。試掘坑調査、弾性波探査、深浅測量、ボーリング調査、地震に関する調査等を行い、新規制基準適合性審査時のスムーズな認可取得を目指すとしている。美浜発電所は、2015年4月に1、2号機の廃止が決定され、現在は、3号機(PWR、82.6万kWe)のみ稼働している。同社は同サイト内でのリプレース、特に次世代型原子炉の設置を視野に入れており、今回の調査結果に加え、革新軽水炉の開発や規制方針、投資判断に係る事業環境整備の状況等を総合的に勘案し、今後の方針を決定する。

- 07 Nov 2025

- NEWS

-

関西電力 高浜2号機が60年運転へ 国内2例目

関西電力は11月4日、原子力規制委員会から高浜発電所2号機(PWR、82.6万kWe)の高経年化対策に係る長期施設管理計画の認可を取得したと発表した。これにより同機は、2035年11月13日(営業運転開始から60年)まで運転が可能となった。原子力発電所の長期運転をめぐっては、既存炉の健全性を確認したうえで、運転期間を延長する動きが世界的に広がっている。こうした潮流を受け日本では、GX脱炭素電源法が今年6月に全面的に施行され、原子力発電に関連する「電気事業法」や「原子炉等規制法」の改正によって、実質的に「60年超」運転が可能となっている。ただ、高経年化炉に対する安全規制は強化され、運転開始から30年を超える原子炉は、10年以内ごとに長期施設管理計画を策定し、原子力規制委員会の認可を受けることが義務付けられている。同社によると、同機の安全上重要な機器・構造物を対象に、経年劣化事象が発生していないか、また今後の運転で劣化が進展する可能性はないか、劣化評価を実施した。そして、劣化の恐れがある機器・構造物については、運転開始後70年時点を想定し、現行の保全活動で安全性が確保されているか確認を行った。それらの結果に基づき、同社では現行の保全活動に加えた追加対策を策定。具体的には、炉内構造物の計画的な取替えや原子炉容器の第6回監視試験を行い、疲労評価の継続的な確認を実施。さらに、ステンレス鋼配管の検査計画への最新知見の反映や、原子炉容器保温材内側の冷却空気流入経路の封止など、温度管理の強化を進める。また、電気系統ではピッグテイル型電気ペネトレーションを取替えるなど、長期運転に向けた信頼性向上策を講じる方針だ。同社は、現在行っている保全活動に加えて、これらの追加保全策を実施していくことで、運転開始から50年以降においてもプラントを健全に維持できることを確認したという。

- 06 Nov 2025

- NEWS

-

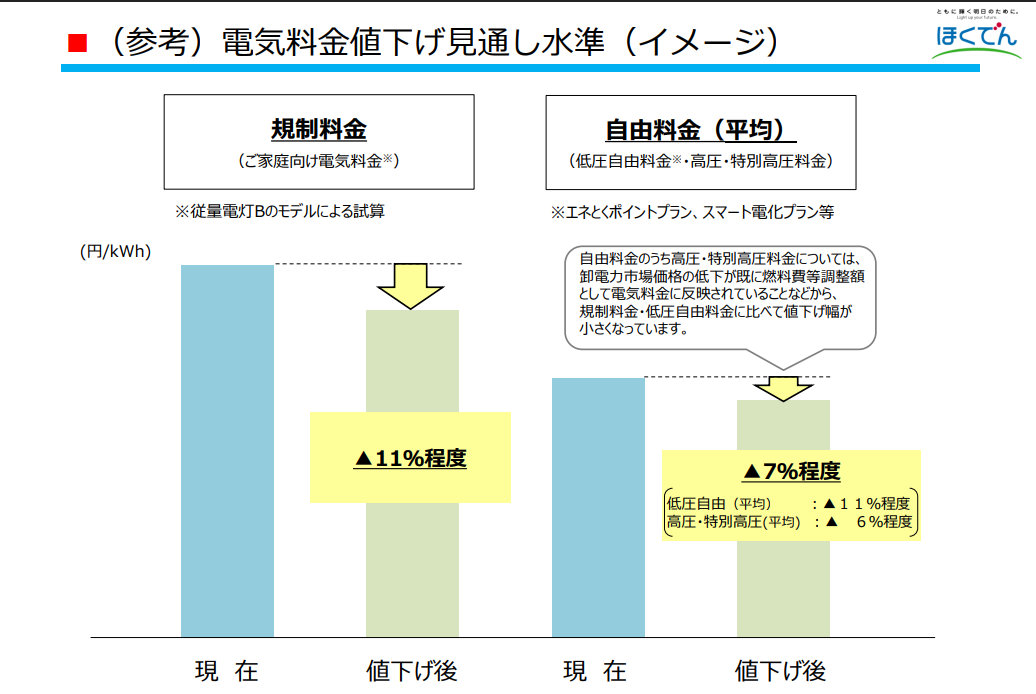

北海道電力 泊3号機再稼働後に家庭用電気料金を11%値下げへ

北海道電力は10月31日、泊発電所3号機(PWR、91.2万kWe)の再稼働後に実施を予定している、電気料金の値下げ見通しを公表した。家庭向けの電気料金は平均11%程度値下げし、企業用などでは平均7%程度の値下げを行う。同機は今年7月、原子力規制委員会から原子炉設置変更許可を受けており、同社が掲げる「2027年のできるだけ早期の再稼働」に向けて大きな節目を迎えている。北海道電力によると、3号機の再稼働後に安全対策費や定期検査費用等は増加するものの、同社の電源構成の8割超を占める火力発電所の稼働率が下がるため、燃料費等の減少が見込まれる。その費用低減効果を年間約600億円と試算した。また、防潮堤等の安全対策に係る建設工事費は長期間にわたり分割されるため、電気料金の値下げへの影響は小さくなると説明した。一方で、将来的な物価上昇に伴う修繕費や諸経費の増加、さらには金利上昇に伴い、社債発行や資金調達時の利息負担の増加が見込まれ、その額を年間約300億円と試算。しかし同社は、「カイゼン活動」と「DX推進」の融合を軸にした生産性向上策を強化し、年間約200億円のコスト削減を行うことで、年間約500億円程度のコスト圧縮を実現できるという。具体的には、カイゼン活動を通じた発電所の定期検査周期の延伸・定期検査費用の低減、遠隔監視、自動巡視点検ロボット等を用いた発電所の運用・保守高度化、生成AIを活用した抜本的な業務見直しなどを掲げた。これらを電気料金の値下げの原資として活用していく考え。

- 04 Nov 2025

- NEWS

-

増井理事長 高市新政権に“一貫性のある原子力政策”を期待

日本原子力産業協会の増井秀企理事長は10月24日、定例記者会見を行い、電気事業連合会による将来リプレース試算への所感や、「原子力産業セミナー2027」と「第11回東アジア原子力フォーラム」への参加報告などについて語った。会見の冒頭、増井理事長は第46回原子力小委員会で電気事業連合会が提示した「将来的に必要な原子力発電所のリプレース規模に関する試算」について、「試算は穏当なもの。その上で、産業界が未来に希望を持てるよう、中期・長期それぞれの見通しを2段階で提示することが適切だろうと進言した」と述べた。また、同委員会で日本電機工業会が示した原子力産業の基盤維持・強化の取組みに関して、「人材の確保と定着、シニア人材の活用など、原子力産業の基盤維持対策の必要性」について進言し、「限られた人員でも現在と同じ成果を維持すべく、自動化・デジタル技術の活用が重要になる」と発言したことを報告した。続いて、原子力産業界の人材確保を目的とした合同企業説明会「原子力産業セミナー2027」の実施を報告。今年は初めて福岡市でも開催し、参加者は3会場(東京・大阪・福岡)で計564名、出展企業数が前年より約10%増加したという。また、電気電子系や文系学生の参加が増えたことを受け、「参加学生の専攻分布や傾向について、今後さらに分析を進めたい」と述べた。次に、韓国・慶州で開催された第11回東アジア原子力フォーラムへの参加を報告。ここでは、日本、中国、韓国、台湾の関係者が一堂に会し、原子力産業の現状と展望をテーマに意見交換した。韓国からは原子力を維持する国家エネルギー政策の重要性と、安全性強化・資源の制約克服に向けた東アジア地域内での協力の必要性が説かれた。中国からは海外向け原子力事業の拡大方針が示された。台湾からは金山原子力発電所の廃止措置計画の進捗など、将来的な具体的なマイルストーンが発表されたという。日本からは増井理事長が「日本の新規建設プロジェクトにおける重要課題」と題して登壇し、新設に向けた課題と展望を発表した。また同フォーラムの翌日から2日間にわたり、慶州市隣接地域の原子力関連施設などを訪問し、関係者と活発な意見交換を行ったと述べ、今後の同地域の関係者間の連携強化に期待を寄せた。その後、記者から就任直後の高市首相に関連する質問が飛んだ。「次世代革新炉やフュージョンエネルギーの早期の社会実装を目指す」と所信表明演説で発言した高市首相について、「原子力に対する理解が深く、原子力の事業環境整備の進展にも意欲を示されており、非常に力強い存在だと感じる」と述べた。特に、事業環境整備の重要性を長らく進言している同協会にとって、同じ志を持った新首相への信頼は大きく、「政府には今後も一貫性のある原子力政策の推進を期待している」と述べた。

- 31 Oct 2025

- NEWS

-

日米首脳が対米投資で合意文書 原子力やAI分野で連携強化へ

高市早苗首相は10月28日、訪日中のD・トランプ米大統領と会談し、両国による対米投資を柱とした経済協力の強化で合意した。会談後に公表された「日米間の投資に関する共同ファクトシート」には、エネルギーやAI、重要鉱物など幅広い分野で日本企業が米国のプロジェクトに参画を検討していることが明記された。両首脳は、7月の関税合意を踏まえ、総額5,500億ドル(約84兆円)規模の対米投資枠を設定。そのうち最大2,000億ドルが原子力分野への投資となる見込みだ。日本政府系金融機関の支援も活用し、日米双方の企業による新たなビジネス協力を促進する考えを示した。原子力分野では、ウェスチングハウス(WE)社が米国内で進める大型炉AP1000(PWR、125万kWe)やSMR(小型モジュール炉)の建設計画に対し、三菱重工業、東芝、IHIなどの日本企業が関与を検討している。事業規模は最大1,000億ドル(約15兆円)に達する見通し。また、米国のGEベルノバ日立ニュークリアエナジー(GVH)社製のSMR「BWRX-300」(30万kWe)についても、日本の日立GEベルノバニュークリアエナジー社らが関与する構想が盛り込まれた。経済産業省によると、ファクトシートは関心を示した企業の案件を列挙したものであり、投資実行が確定したわけではないという。日米両政府は同日、AIや核融合など7分野の科学技術協力に関する覚書にも署名し、経済・技術両面での連携強化を確認した。

- 29 Oct 2025

- NEWS

-

九州電力 乾式貯蔵施設を新設へ

九州電力は10月24日、川内原子力発電所(PWR、89.0万kWe×2基)のサイト内に使用済み燃料乾式貯蔵施設を新設することを発表し、同日、原子力規制委員会へ原子炉設置変更許可を申請した。また、安全協定に基づく事前協議書を鹿児島県及び薩摩川内市に提出した。同社は総工費約350億円を投じ、2029年度を目途に運用開始を目指す。同社は今年の5月、玄海原子力発電所での乾式貯蔵施設の設置工事を開始。こちらは2027年度の運用開始を目指している。乾式貯蔵施設は、プールで十分に冷却された使用済み燃料を金属製のキャスクに入れ、空気の自然対流によって建物内で冷却する。水や電源を必要としない点が特長だ。いずれの貯蔵施設も、2026年度に運用開始予定の青森県の六ヶ所再処理工場への搬出を前提としている。川内原子力発電所では、使用済み燃料のプールでの貯蔵率が、1号機が約75%、2号機が約80%(今年9月時点)に達しており、それぞれ2034年、2028年以降に上限に達する見込みとなっていたため、解決策が急務となっていた。同社の計画によると、貯蔵施設は最大560体の燃料集合体を貯蔵可能で、高さ約15メートル、幅約40メートル、奥行き約40メートルの規模となる。遮へい機能を持った鉄筋コンクリート構造の建屋内に乾式貯蔵容器を貯蔵することで、乾式貯蔵施設を設置しても、既設建屋を含めた敷地境界における線量が目標値である年間 50μSv を十分下回る設計になっているという。また、乾式貯蔵容器は、発熱を外気で冷却する除熱機能や、二重の蓋構造で内部を密閉し放射性物質の漏えいを防ぐ閉じ込め機能、金属胴体や中性子遮へい材による遮へい機能、さらに燃料の配置を工夫して臨界を防止する臨界防止機能を備えている。

- 27 Oct 2025

- NEWS

-

柏崎刈羽6号 今月中に技術的な準備が整う見込み

東京電力柏崎刈羽原子力発電所の稲垣武之所長は10月23日の定例会見で、柏崎刈羽原子力発電所6号機(ABWR、135.6万kWe)で実施されている健全性確認が、早ければ今月中に完了する見通しだと発表した。健全性確認とは、燃料装荷を行った後、主に「止める」「冷やす」「閉じ込める」機能に問題がないか、また、正しい位置に配置されているか等を確認するもの。今後実施される原子炉建屋気密性能検査を経て、同6号機は技術的に再稼働ができる状態が整う。6号機は今年6月に燃料装荷を開始。同月中に、使用済み燃料プールにあった872体の燃料を、すべて装荷した。今月17日には、全ての制御棒についての「制御棒駆動機構の機能確認」を実施した。一方、同23日、新潟県の花角英世知事は定例記者会見で、同発電所の再稼働に関する県民意識調査について、インターネットで追加調査を実施する方針を示した。再稼働を巡って新潟県は、今年6月から8月末にかけて、県内5か所で県民公聴会を実施しているほか、9月には1万2千人を対象に意識調査を実施している。花角知事は「UPZ(緊急防護措置を準備する区域)全体の意見傾向をより丁寧に見るべきだ」という議会での意見を受け、「UPZ全体の傾向を把握するためには、サンプルの取り方を変更し、人口に比例した調査を行う必要があるため、現在、実務的に調査の設計準備を進めている。インターネット調査のためそれほど時間はかからないだろう」と述べた。

- 24 Oct 2025

- NEWS

-

スウェーデン 建設候補地点拡大に向け環境法改正を提案

スウェーデン政府は10月9日、より多くの沿岸地域と群島で新規原子力発電所の建設を可能にするため、特定の沿岸地域と群島で原子力施設の建設を禁止している規定の撤廃に向けて環境法の改正を提案した。現在、この法改正に関してパブリック・コンサルテーション(意見公募)が進行中である。政府は、国内の電力システムを強化し、カーボンフリー電力を必要な時に必要な場所で供給できるようにするため、同国全沿岸で原子力施設の建設を認めることを提案しており、今回の法改正の提案により、環境法の原子力施設の建設を禁止・制限している規定(第4章第3節および第4節)の撤廃を目指す。法改正は、原子力施設の許認可プロセスそのものを変更するものではなく、沿岸地域の自然・文化遺産の保護は維持しつつ、「自然が比較的手つかずの地域」および「高度に開発された沿岸地域」において新たにサイト適地と判断される場所での原子力施設の建設を可能にするものと強調している。原子炉、研究炉、バックエンド施設など、政府の許認可審査対象となるすべての原子力施設が対象となる。R. ポルモクタリ気候・環境相は、「原子力施設は、適切な条件を備えた場所に建設される必要があるが、現行法では立地の適地となり得る場所を排除している。法改正によって、事業者が沿岸部での原子力施設の建設・投資を検討する新たな機会が生まれる」と期待を表明。N. ウィクマン金融市場担当大臣は、「経済成長と雇用創出、エネルギー移行の実現には、堅牢でカーボンフリーのベースロード電源への投資が不可欠」と強調した。政府は法改正の施行日を2026年7月1日と提案。パブリック・コンサルテーションの意見提出の締め切りは今年12月15日としている。スウェーデンでは、新規建設に向けた事業環境整備が進められているが、原子力発電はリードタイムが長く、原子力の役割が時間の経過とともに政治的に変化し、投資が実施されなくなるリスクを伴う。これに対応するため政府は10月2日、将来の政治的決定により原子力発電の段階的廃止が余儀なくされる場合(いわゆる政治リスク)、国からの補償金をどのように支払うべきかを調査・提案する特別調査官(A. ニルソン氏)を任命した。特別調査官は、補償を受ける対象、補償を受ける権利となる政治的決定、政治的決定によって稼働前に中止されたプロジェクトへの投資に対する補償金の支払い、補償金の計算モデル、補償金の調達方法、必要な法改正案やその他の規制に関する事項などについて調査・提案を行う。中間報告を2026年6月29日までに、最終報告を遅くとも2026年12月1日までに提出することになっている。ブッシュ副首相兼エネルギー・企業・産業担当相は、「原子力発電所の所有者が、政治が新しい原子力発電所の下から敷物を引き抜くことを心配する必要はない。補償制度の確立は、原子力発電への投資拡大につながる可能性がある」と、今回の新規建設への投資を確保するさらなるイニシアチブの決定を評価した。

- 24 Oct 2025

- NEWS

-

規制委 特重施設設置期限の延長要望で追加の聞き取りへ

原子力規制委員会は10月22日の定例会合の中で、10月9日に開催された「第22回主要原子力施設設置者(被規制者)の原子力部門の責任者との意見交換会」の概要を報告した。同意見交換会では、以下の4つの議題が挙がり、それぞれ事業者から提案があった。 ①シビアアクシデント(SA)設備の特定重大事故等対処施設(特重施設)の運転上の制限(LCO)に関する記載の一部見直しについて②重大事故等時への特重施設積極活用による安全性向上に係る取組について③特重施設等設置の経過措置期間(延長)について④原子力発電所の廃止措置について 詳細は<こちら>これら議論の報告を受けて、この4件を今後どう扱っていくか、同定例会合に参加した規制委の各委員から意見が挙がった。①と④の議題については、規制委と事業者の認識がほぼ一致しており、「前向きに検討していきたい」との発言があった。また②については、事業者ごとに事情が異なるため、個別の確認が必要だとする意見が挙がったが、概ね、今後の審査で確認すべき事柄が定まっており、特段の異論はなく「個別審査や中期目標の中で進めるべき事項と理解している」との見解が示された。一方で③に関する議論においては、事業者側から建設業界の労働環境の変化等を理由に、特定重大事故等対処施設(特重施設)の3年間の設置期限延長要望があったことを受け、規制委側からさまざまな意見が挙がった。労働基準法改正に伴う時間外労働の上限規制等により、建設業界や物流業界などに影響が出ていることから、マンション建設などでも当初より大幅に完成が遅れる例があるため、柔軟に対応すべきだ、といった意見がある一方で、特重の設置期限を5年から8年に延ばす場合にリスクがどう変化するのか、また、社会に対して相応の説明責任が発生するため、建設業界等の事情のみならず他の要素も含めて情報を整理すべきだとの声が挙がった。また、特重の設置期限の延長が適用される範囲が明確でないため、事業者に確認すべきだとの声が挙がり、規制委では今後、東北電力など事業者側へ追加の聞き取りを実施することが決定した。

- 23 Oct 2025

- NEWS

-

第9回日英原子力産業フォーラムが開催

英国ビジネス・通商省および駐日英国大使館は10月7日、第9回日英原子力産業フォーラムを駐日英国大使館大使公邸にて開催した。後援は英国市場協議会(BMC)、英国原子力産業協会(NIA)、日本原子力産業協会。9回目となった今年の同フォーラムには、英国と日本の関係機関および企業の関係者を合わせて約100名、レセプションには約150名が参加した。開会挨拶に際しジュリア・ロングボトム駐日英国大使は、「日本初の商業用原子炉は英国の設計によるもので、以来、両国の原子力産業は密接な繋がりを築いてきた」と述べ、日英の原子力分野における関係性に長い歴史と深い絆があることを強調。また、日本の使用済み燃料の再処理を英国で長年行ってきたことについて言及し、両国が共通して抱える廃止措置課題の解決に向けて、引き続き、相互に利益をもたらすパートナーシップに期待を寄せた。続いて英国原子力廃止措置機関(NDA)のデイビッド・ピーティCEOが登壇し、設立20周年を迎えたNDAの活動や今後の戦略に関する説明があった。NDAでは、最優先課題であった同国セラフィールド社(NDAの傘下企業)の貯蔵施設から、燃料デブリと廃棄物の取り出しに初めて成功するなど大きな進展があったほか、スコットランドのハンターストンB原子力発電所2号機(改良型ガス冷却炉:AGR・64.4万kW)を皮切りに、EDFが運営するAGRが来年4月以降に順次NDAに移管され、NDAの廃炉活動が大幅に拡大されるという。ピーティCEOは「私たちの仕事は『過去を解体する』だけではなく『未来を築く』ことだ」と述べた上で、「廃棄物や負の遺産に対して誠実に対応できるという信頼があってこそ、原子力開発の社会受容につながり、英国をクリーンエネルギー超大国にするという政府計画を支えることができる」と訴えた。開会セッションの最後に登壇した原子力損害賠償・廃炉等支援機構(NDF)の更田豊志上席技監は、「廃止措置には倫理的課題や知識管理、ステークホルダーの参加といった克服しきれていない問題が深く関わり、日英両国の理解と経験を結集する重要な挑戦となる」と語り、今後も日英両国の協力が人材育成や知識管理、環境社会ガバナンスにおける価値の統合といった分野でより一層深まり、国際社会への貢献に繋がることへの期待を示した。続くセッションでは、廃止措置と廃棄物管理をテーマに、日英の最新の原子力政策の動向や、メーカー・研究機関による研究開発の最新情報、原子力関連施設の廃止措置状況、NDAや使用済燃料再処理・廃炉推進機構(NuRO)による廃止措置事業のマネジメントの事例などの発表があった。その他、日英の原子力関連企業の連携を促進するため、会場内において、英国企業によるパネル展示などが行われたほか、セッションの合間にケーススタディとして各社の廃止措置における取組みや日英連携プログラムの進捗が紹介され、活発な情報・意見交換が行われた。閉会セッションで、英国原子力産業協会(NIA)のトム・グレートレックスCEOは、「近年の英国の原子力産業界の目覚ましい進展は、社会受容の基盤となる確実な廃炉と廃棄物管理を実現する取り組みがあったからだ」と語り、廃止措置が原子力産業の中核にあり、地域社会や国民全体から信頼を得るための基盤となることを改めて強調した。続けて「廃炉は新設ほど注目を集めることはないが、英国の原子力産業界で働くおよそ10万人のうち相当数が廃止措置関連業務に従事し、わが国の技術革新を促進し、関連産業にも広く波及効果をもたらしている」と述べた。続けて閉会セッションにて日本原子力産業協会の増井秀企理事長は、「福島第一原子力発電所事故の教訓を常に念頭に置き、その知見を既存炉や新規建設炉に適切に反映させることは日本の原子力開発の基盤だ。今後も、日英両国が相互に学び、支え合い、成長し、長年にわたるパートナーシップをさらに深めていくことを願っている」と述べ、エネルギー安全保障、カーボンニュートラル、廃止措置といった共通課題に直面している日英両国が互いに学び、協力し合う重要性が再確認され有意義なフォーラムになったと評価した。

- 22 Oct 2025

- NEWS

-

東電 柏崎刈羽1、2号機の廃炉計画を具体化 新潟県へ1,000億円規模の資金拠出も

東京電力は10月16日、柏崎刈羽原子力発電所1、2号機(BWR、110.0万kWe×2基)の廃炉に向けた検討を具体化する方針を表明した。同社は今後、原子力規制委員会の承認を経て、今年6月にすでに燃料装荷を開始、完了した同6号機(ABWR、135.6万kWe)の再稼働に向けた準備を進めながら、廃炉の計画も前に進めていく。廃炉の最終的な判断は6号機の再稼働後、1年半を目途に行うとした。理由については、以前より新潟県の一部自治体から1~5号機の一部廃炉を求める声が挙がっていたことや、同社経営への影響などを総合的に判断したという。再稼働を巡って新潟県は、今年6月から8月末にかけて、県内5か所で県民公聴会を実施済み。同県の花角英世知事は同公聴会を再稼働の是非を県民に問う場として掲げ、開催終了後に、再稼働の是非の判断を下す意思を示していた(既報)。また、同社は同日、新潟県議会連合委員会へ小早川智明社長らが参考人として出席し、「柏崎刈羽原子力発電所における安全・安心の向上と地域経済の活性化に向けた取組について」と題した資料を用いて、同発電所の基本方針と安全性の向上に向けた改善の状況を説明。その後、報道陣に応じた小早川社長は、新潟県向けの支援策として1,000億円規模の資金を拠出する計画を併せて示した。資金の適用先は今後新潟県との協議で決定される。同社は防災施設や道路整備、地域活性化や雇用増につながる分野の企業進出の後押し等に活用してもらう考えを示している。

- 21 Oct 2025

- NEWS