Copyright (C) JAPAN ATOMIC INDUSTRIAL FORUM, INC. (JAIF)

ここに掲載されている記事や写真などの無断転載はご遠慮ください。

米コンサルティング大手のマッキンゼー社は5月4日、米国の原子燃料サプライチェーンの国内整備に関する報告書を公表した。米国が2050年までに原子力発電設備容量を現在の約1億kWから約4億kWへ拡大し、原子燃料供給網を全面的に国内で整備した場合、サプライチェーン全体で最大1,700億ドル(約25兆円)の投資が必要になると試算した。報告書では、連邦政府が掲げる2050年時点での原子力発電設備容量4億kW規模の実現を前提に、①採掘・精錬、②転換、③濃縮、④燃料製造、⑤再処理――の各工程について必要投資額を分析。100%国産化は、投資規模を試算するための仮定上のケースであり、実際の達成可能性を前提としたものではないとしている。投資額の内訳では、転換に300億~450億ドル(約4.4兆~6.5兆円)、濃縮に300億~400億ドル(約4.4兆~5.8兆円)を見込み、この2工程だけで全体の過半を占める。各工程では、供給力の不足や設備制約が課題となっている。採掘・精錬分野では、米国のウラン需要に占める国内鉱山からの供給は1%未満にすぎない。転換分野では、国内で稼働する施設はコンバーダイン社が運営するイリノイ州メトロポリスの1か所のみで、現在の国内需要の約半分を賄う能力にとどまっている。濃縮分野では、2023年時点で需要の27%をロシアからの供給に依存しており、米エネルギー省(DOE)は2026年1月、アメリカン・セントリフュージ・オペレーティング社、ゼネラル・マター社、オラノ社の3社に総額27億ドル(約4,000億円)を助成し、ウラン濃縮能力の拡充を支援している。ただ、報告書は、これらの計画が実現しても国内供給だけで需要を満たすことは難しく、海外への依存が当面続くとみている。燃料製造分野では、TRISO燃料や金属燃料など、先進炉向けの新たな燃料形態への対応が課題と指摘。高温ガス炉や溶融塩炉などの次世代炉が新設容量の20%を占めると仮定した場合、100億~200億ドル(約1.5兆~2.9兆円)の投資が必要になると試算している。また米国は、使用済み燃料を直接処分するワンススルー方式を採用しており、現在では商業用再処理は行っていない。再処理を導入すれば輸入依存の低減につながる可能性があるが、既存の使用済み燃料を含めた処理には200億~450億ドル(約2.9兆~6.5兆円)の投資が必要と見込まれる。報告書は、政策対応として許認可手続きの効率化、海外ウラン資産への投資、長期供給契約による需要確保、レーザー濃縮や再処理など次世代技術への研究開発投資などを提言した。また、各工程の整備には許認可や建設に長期間を要することから、早期の投資判断が重要になると指摘している。

19 May 2026

1313

ロシア国営原子力企業ロスアトムのA. リハチョフ総裁は5月12日、インドネシアを訪問し、同国のS. プラボウォ大統領と原子力発電プロジェクトの開発、人材育成、原子力の非エネルギー分野への応用など、原子力の平和利用における両国間協力の有望な分野について協議した。リハチョフ総裁は、「現在、インドネシアは原子力開発において野心的な目標を掲げており、技術面だけでなく、同国における新産業の育成、国内人材の育成、新たな専門能力の創出、そして同国の技術力の強化に焦点を当てた長期的なパートナーシップの構築についても議論している」と指摘。ロスアトムがインドネシアに対し、大規模な原子力発電施設から小型モジュール炉(SMR)や浮揚型原子力発電までを含む、同国の国家原子力プログラム開発に向けた包括的なアプローチを提供する用意があると強調した。両者はまた、群島国家というインドネシアの地理的特性を踏まえ、原子力発電をいかに電力システムに組み込むかについて特に注意を払った。このほか、リハチョフ総裁は、エネルギー・鉱物資源相、国家研究・イノベーション庁(BRIN)および国営電力会社PT PLNの幹部らとの会談も実施した。今年は両国の原子力産業における二国間協力の基礎となる「原子力の平和利用に関する協力に関する政府間協定」締結から20周年という節目となる。同協定は2006年12月1日に署名されている。2025年5月にエネルギー・鉱物資源省が発表した「電力供給事業計画(RUPTL)2025-2034」では、発電設備容量を6,950万kWe増強し、そのうち4,260万kWe(約61%)を再生可能エネルギーでまかなう計画で、総出力50万kWeの2基の原子力発電プラントの建設を盛り込んでいる。

18 May 2026

1179

カナダのオンタリオ州政府は5月7日、独立電力系統運用者(Independent Electricity System Operator: IESO)に対し、ブルース・パワー社が進める「ブルースC原子力発電計画」について、初期開発費の分担および電気料金を通じた費用回収に関する契約を締結するよう指示した。初期開発作業には3億加ドル(約347億円)が見込まれ、2030年までに完了する予定。同契約によりIESOは、先住民、地域社会、建設業界、サプライヤーとの協議、労働力計画、建設前準備やサイト整備計画などの重要な事前開発活動の費用をブルース・パワー社と分担する。なお同作業は、現在進行中の連邦環境影響評価(IA)および加原子力安全委員会(CNSC)によるサイト準備許可(LTPS)の審査と並行して進められる。同プロジェクトはオンタリオ州にとって、30年以上ぶりとなる大規模原子力発電プロジェクト。ブルースC単体で最大480万kWe規模の増設が実現すれば、オンタリオ州の大規模電源になると期待されている。オンタリオ州のS. レッチェ・エネルギー・鉱業相は、同計画について「カナダ国内産業と雇用を支える重要プロジェクト」と強調。オンタリオ州の再工業化や安定電源確保につながるとの認識を示した。オンタリオ州では、2050年までに電力需要が最大90%増加すると見込まれており、州政府は停電や電力不足を防ぎ、電気料金を抑えるため、必要な発電設備容量の確保を急いでいる。ブルース・パワー社は、ヒューロン湖畔にある既存サイト内の932ヘクタールのスペースでブルースCの最大480万kWe規模の増設を計画している。同サイト内では、ブルースA(1~4号機)とブルースB(5~8号機)の各サイトで80万kWe級のCANDU炉が運転中。ブルースCプロジェクトは、60年以上にわたる原子力技術とイノベーション、熟練労働力、強固な国内サプライチェーンを基盤としている。現在、ブルース・パワー社の支出の95%はカナダ国内に留まっている。ブルースCは、既存インフラを活用することで、開発期間とコストの削減を図りつつ、オンタリオ州の原子力発電設備容量の拡大が期待されている。オンタリオ州では、ダーリントン発電所改修やSMR建設計画など、原子力関連プロジェクトが相次いで進められている。

18 May 2026

772

仏フラマトム社は5月6日、米国ワシントン州で操業するリッチランドの施設で、LEU+(5%超の低濃縮ウラン燃料)の燃料製造を可能にするライセンス変更を米原子力規制委員会(NRC)が承認したことを明らかにした。2027年の製造開始を目指している。フラマトム社は同承認を、同社が取り組む米国の既存原子力発電フリート向けに先進燃料技術を導入するAFM(Advanced Fuel Management: 先進燃料管理)プログラム上、重要なマイルストンと位置付ける。フラマトム社は今回のNRC承認により、LEU+燃料を導入し、燃料交換サイクルを18か月から24か月へ延長し、燃料利用の最適化と廃棄物の削減を図りながら、運転効率を向上させることを目指す。同社のL. ガイフェ燃料事業部門上級副社長は、「今回の承認は、より高い濃縮度を持つ燃料ソリューションを原子力市場に導入するための次なるステップ。従来の濃縮度を超えることで、次世代燃料導入を加速する」と語った。リッチランドの施設では、より高い濃縮度の燃料を安全に製造するために必要な設備変更が2022年から進められており、2027年初めには改訂ライセンス要件が施設に適切に導入されたことを確認するため、米NRCによるORR(Operational Readiness Review: 運転準備審査)が予定されている。ORRが承認され次第、初回の製造を開始する。なお今回の承認は、最近のNRCによる以下の承認に続くもの。GAIAおよびHTP燃料設計((GAIA: フラマトムの最新世代PWR燃料設計、HTP: その前世代の高性能PWR燃料設計))における燃焼度上限の引き上げ高い燃焼度を支えるPWR用解析コードをU-235濃縮度が5%を超える運転条件への適用U-235濃縮度が最大8%のPWRおよびBWR用未使用燃料集合体の国内輸送これらの技術革新上のマイルストーンは、高燃焼度・高い濃縮度の燃料を実現するために必要な技術開発を支援する、米エネルギー省(DOE)のATF(Accident Tolerant Fuel: 事故耐性燃料)プログラムの支援を受けている。

15 May 2026

907

ベルギー政府は4月30日、フランスの電力会社エンジー(Engie)社ならびにその傘下にあるエレクトラベル(Electrabel)社と、国内原子力発電事業の取得に向けた独占交渉に入る意向表明書(LOI)に署名した。ベルギーの全原子力発電所は、仏エンジー社が傘下企業のエレクトラベル社を通じて所有・運転している。今回のLOI署名により、ベルギー政府は、国内にある全7基を管理下に置くことで国内の原子力部門の再活性化を図る考えだ。取得対象は、7基の全原子炉、関連する人員、すべての原子力子会社、および廃止措置および解体義務を含むすべての関連資産および負債。ベルギー政府は施設および資産について包括的なデューデリジェンスレビュー(企業買収調査)を実施し、2026年10月1日までに合意することを目標としている。交渉の結果を待つ間、ベルギーの原子力産業におけるすべての廃止措置および解体作業は一時停止される。ただし、この意向表明書は取引を成立させる法的拘束力のあるものではなく、取引の完了は最終契約の交渉および締結、ならびに必要な第三者および規制当局の承認を条件としている。政府はこの取組みを通じて、既存炉の運転期間を延長、新規建設を実施し、エネルギー供給の安定性や気候目標の達成、産業競争力の維持に資する、持続可能な事業体制の構築を目指すとしている。今回の政府の措置を受け、ベルギーの原子力産業団体であるベルギー原子力フォーラムのS. ドービーCEOは、「政府内の政治的決意とビジョンを示すもの。ベルギーのエネルギー供給の安定性に対する新たな前向きな展望を強固にする」と歓迎した。ベルギーにはドール発電所に4基、チアンジュに3基、計7基の原子炉がある。現在稼働しているのはドール4号機(PWR, 108.6万kWe)とチアンジュ3号機(PWR, 108.9万kWe)の2基のみ。2003年の連邦法(脱原子力法)では、原子炉の運転期間を40年に制限。新規建設は禁止され、すべての原子炉の最終的な廃止措置が求められた。ドール1号機と2号機は当初、運転期間が40年となる2015年に閉鎖される予定であったが、エネルギーの安定供給やCO2排出抑制の観点から、2015年6月の法律の一部改正により運転期間が10年延長された。また、2022年2月のロシアのウクライナ侵攻を契機としたエネルギー不足への懸念から、ドール4号機とチアンジュ3号機の運転期間は2035年まで10年延長された。さらに、ベルギー連邦議会は2025年5月、原子力発電の段階的廃止の終了と新規建設を認める政府法案を可決、脱原子力政策は撤回されている。

15 May 2026

848

中国の広東省恵州市で5月10日、中国広核集団(CGN)の太平嶺(Taipingling)原子力発電所4号機(PWR=華龍一号「HPR1000」、120.0万kWe)が着工した。太平嶺原子力発電プロジェクトは、広東・香港・マカオ大湾区で初めて「華龍一号」を採用。中国が独自開発した第3世代炉である同炉型の、昨年の平均稼働時間を基に試算すると、4号機の年間発電量は90億kWhを超えると見込だという。太平嶺原子力発電所プロジェクトでは、3期に分けて建設が進められており、最終的に6基の華龍一号を建設する計画。総投資額は1,200億元(約2.8兆円)を超えると見込まれている。太平嶺サイトでは、1号機が4月20日に営業運転を開始。同2-3号機がそれぞれ、2020年10月、2025年6月に着工しており、2号機では、5月3日に初となる燃料装荷作業を完了した。

14 May 2026

843

チェコ電力(ČEZ)は4月24日、英ロールス・ロイスSMR社と、テメリン原子力発電所サイトに隣接して建設するSMRプロジェクトの先行作業契約(Early Works Contract: EWC)を締結した。これにより、サイト固有設計や許認可準備など初期エンジニアリング作業が開始される。一方、ČEZは今回の契約について、機器供給や着工を含むものではなく、投資決定を意味していないと強調している。またČEZ は同日、チェコ産業貿易省とSMRプログラムに関する覚書を締結。SMRは、大型炉、ガス火力、再生可能エネルギーと並び、チェコの将来のエネルギーミックスを支える存在となることを確認。同覚書に基づき、作業部会を設置して以下を検討していくこととしている。投資モデル資金調達方法欧州委員会による認可プロセスチェコ・英国間の政府協力規制・法制度支援チェコ国内でのSMR建設条件整備ČEZのD. べネシュCEOは、「チェコはSMR計画によって、従来からの原子力技術ノウハウを活用し、さらに深化させることができる。政府との覚書も重要であり、ドコバニ・サイトでの増設と同様に、国家の支援が不可欠である」と述べた。ロールス・ロイスSMR社のC. チョラトンCEOは、「チェコは原子力の豊富な実績と高度な産業基盤を持っており、両国のサプライチェーンを連携強化し、SMRプロジェクトを成功裡に導くことが可能。当社は欧州においてSMR導入に向けた複数の契約・提携を進めている数少ない企業の一つであり、欧州優先のアプローチにより、英国やチェコを含む早期導入国に最大の経済的利益をもたらす」と語った。ČEZは、同社のトゥシミツェ(Tušimice)石炭火力発電所サイトにおいてもSMR計画を進めており、その他の候補地も調査中。既存の石炭火力発電所サイトは、送電・インフラ設備を活用できることに加え、SMRによる地域熱供給との親和性も期待されている。ČEZは2024年10月、ロールス・ロイスSMR社とチェコで合計最大300万kWeの電力供給を実現するための戦略的パートナーシップを締結し、SMR技術の開発・準備に直接関与。ロールス・ロイスSMR社の約20%の株式を取得し、戦略的少数株主となった。テメリン・サイトで計画されるSMRは、英国の北ウェールズ・アングルシー島ウィルヴァ・サイトで先行して進められている導入計画に続く案件となる見通し。ロールス・ロイスSMR社は2025年6月、英国初のSMRの導入を目指す英政府により、優先権者に選定され、同社製SMR(PWR、47万kWe)3基の建設をウィルヴァで計画。英政府系機関 Great British Energy – Nuclear(GBE-N)と今年4月、SMR導入に向けた技術設計契約を締結している。「ロールス・ロイスSMR」は一般にSMRとしてイメージされる30万kWe級以下の炉型より大型である一方、モジュール化、工場生産型のアプローチを活用し、大幅な工期短縮とプロジェクトリスクの低減により、コスト競争力の向上が期待されている。現在チェコでは約4割の電力をドコバニ原子力発電所(VVER-440×4基)とテメリン原子力発電所(VVER-1000×2基)が供給。チェコ政府はSMRに加え、ドコバニ・サイトに大型炉2基を増設する計画を進めている。2025年6月、プロジェクト会社のドコバニII原子力発電所(EDU II)は、韓国水力・原子力(KHNP)と2基増設のエンジニアリング・調達・建設(EPC)契約を締結した。

14 May 2026

785

米国の原子力プロジェクト開発企業ブルー・エナジー社は5月5日、GEベルノバ社とガス火力を先行導入し、その後原子力発電へ段階的に移行する発電モデルを発表した。同モデルは、米国における人工知能(AI)向け電力需要の急増に対応しつつ、早期の電力供給と建設リスク低減を図ることが狙い。両者はGEベルノバ社のガスタービンとGEベルノバ日立ニュークリア・エナジー(GVH)社製の小型モジュール炉(SMR)「BWRX-300」(30万kWe)を用いた発電所の設計・開発を行う。まず実績あるガス火力で早期に電力供給を開始し、その後SMR により長期的なクリーン電源へ移行する構想だ。初号機をテキサス州にあるブルー・エナジー社のサイトに建設し、近隣のデータセンター・キャンパスに電力を供給する計画である。両社はまた、2029年に同サイトへGEベルノバ社製7HA.02ガスタービン2基を納入し、早期に電力供給を実現するため、納入枠予約契約を締結した。さらに両社は、サイト現場での建設ではなく製造工場や造船所でモジュール生産し、バージで輸送・設置する方式を検討している。工期短縮や建設費削減に加え、サイト周辺の地域社会や州に至るまでのサプライチェーン全体で数千もの雇用創出効果も見込む。なお、ブルー・エナジー社は2025年12月、米原子力規制委員会(NRC)から、原子力発電所の建設段階を再編成するアプローチの承認を受けている。同アプローチでは、非原子力設備を先行整備し、早期に収益化することで、原子力プロジェクト特有の長期投資リスク低減を狙う。まず非原子力かつ安全性に直接関与しないインフラのオフサイト製造と現場設置から着手。原子力コンポーネントが許認可および建設段階を経ている間にも、機器製造やインフラ整備を進めつつ、ガス火力による電力供給を開始できる。ブルー・エナジー社は、これにより、従来の原子力発電所の建設工期を少なくとも5年短縮、ガス発電開始までの時間を48か月以下に大幅に短縮し、原子力発電プロジェクトでは初めて設備投資の大部分について、将来の売電収入を裏付けにプロジェクトファイナンスを成立させやすくなるとしている。両社は近い将来、ブルー・エナジー社の建設許可申請に向け、サイトの予備的な安全分析作業など必要な開発や特性評価作業の実施で契約を締結する予定。ブルー・エナジー社は2027年には最終投資決定し、NRCに建設許可の申請を計画している。ガスタービンは早ければ2030年に約100万kWeの電力を供給すると見込んでいる。その後、蒸気供給に切り替え、BWRX-300は早ければ2032年に稼働を開始、合計約150万kWeの電力を供給する計画だ。

13 May 2026

1591

米原子力規制委員会(NRC)は4月23日、サウスカロナイナ州にあるH.B.ロビンソン原子力発電所2号機(PWR, 78万kWe)の2回目となる運転期間延長を承認した。これはNRC史上最速の許可更新審査であり、原子力規制迅速化を求める新たな連邦政府方針の下で完了した初の事例となった。同機はノースカロライナ州シャーロットに拠点を置くデューク・エナジー社が所有・運転。2025年4月1日に2回目となる運転期間延長をNRCに申請した。今回の20年間の更新により、同発電所の運転認可は2050年7月まで延長され、最大80年間の運転が可能になる。米政権は 2050 年までに原子力設備容量を現在の約4倍へ拡大する方針を掲げており、既設炉の長期運転はその中核施策の一つと位置づけられている。NRCのH. ニー委員長は、「安全性を損なうことなく迅速に結果を出せることを証明した画期的な成果」と述べ、原子力発電所の安全上重要な項目に焦点を当て、過去の審査経験を活用することで、効率化と迅速な安全判断を実現したと指摘した。NRCは、同審査は、2025年5月の「NRC改革に関する大統領令」で定められた12か月の期間内に完了し、NRCの従来の審査期間である18か月から6か月短縮されたが、NRCの厳格な安全基準は維持されたと強調している。H.B.ロビンソン発電所2号機は、1971年3月より運転を開始。2025年3月のオコニー原子力発電所1~3号機に続き、デューク・エナジー社で2番目の運転期間延長の承認を受けた原子炉である。同社は、残る全7基(ブランズウィック1-2号機、 カトーバ1-2号機、シアロンハリス1号機、 ウィリアム・B・マクガイヤー1-2号機)の2度目の運転認可更新を申請する予定。NRCによると、これまでに2回目の運転期間延長(80年間運転)承認したのは23基。

13 May 2026

1199

フランス電力(EDF)は4月26日、子会社のアラベル・ソリューションズ社が、フランス東部シャロン=シュル=ソーヌに大型熱交換器の新工場を建設すると発表した。投資額は約1億ユーロ(約170億円)。2030年の操業開始を予定している。新工場では、原子力発電所のタービン建屋に設置する湿分分離再熱器(MSR)、高圧・低圧給水加熱器などの大型熱交換器を製造する。工場の延べ床面積は約2万平方メートル。EPR2原子炉1基分に相当する大型熱交換器を年間で供給できる能力を整備する計画だ。同社は今年1月にも本拠地ベルフォールへの約3億5,000万ユーロ(約600億円)の投資計画を明らかにしており、蒸気タービンや発電機の生産能力拡充を進めている。今回の投資により、これまで国外のサプライヤーへの依存度が高かった大型熱交換器についてもフランス国内で生産できる体制を整備し、EPR2(改良型EPR)向け主要機器の国内調達を進める。EDFのB. フォンタナ会長兼CEOは、今回の投資により、EPR2の建設を支える国内の製造基盤を強化し、フランスおよび欧州における原子力サプライチェーンの強靭化につながるとの考えを示した。フランスでは、原子力を電力供給の柱とする方針の下、既設炉の長期運転に加え、新規建設計画も進めている。E. マクロン大統領は2022年2月、EPR2の6基建設と、さらに8基の追加建設を検討する方針を表明。第1弾として、パンリー、グラブリーヌ、ビュジェイの3地点で各2基の建設を計画しており、2027年の着工を目指している。シャロン=シュル=ソーヌ周辺には、フラマトム(Framatome)社のサン=マルセル工場が立地しており、原子炉圧力容器や蒸気発生器などの大型機器を製造している。ソーヌ川を利用した水運インフラにも恵まれており、大型機器輸送に適した立地とされる。

13 May 2026

877

米サウスカロライナ州コロンビアに本拠を置く原子力発電プロジェクト開発会社のThe Nuclear Company(TNC)は5月4日、カナダの資産運用会社であるブルックフィールド・アセット・マネジメント社と、世界各地で米ウェスチングハウス(WE)社製AP1000などを活用したプロジェクトに特化した新会社の設立に向けて提携したことを明らかにした。今後、最終契約締結に向け協議を進める。ブルックフィールド社は、カナダのカメコ社とともにWE社の大口株主。ブルックフィールド社は、新会社を V.C. サマー原子力発電所 2-3 号機プロジェクトで活用する考え。同サイトでは AP1000 ×2 基が建設途中で中断されている。サンティ・クーパー社は 2025 年、ブルックフィールド社とプロジェクト再開に向けた初期実行可能性調査(F/S)に関する覚書を締結。ブルックフィールド社は、最終投資判断(FID)に至るまでの検討を進めている。TNC は AI やデジタル技術を活用した原子力プロジェクト管理を掲げる新興企業。TNC社のJ. クレチャ最高原子力責任者はブルックフィールド社とのパートナーシップについて、人材・資本・実行能力を統合する体制構築の重要性を強調した。2008年3月に米原子力規制委員会(NRC)は、同2-3号機の建設・運転一括認可(COL)を2012年3月に発給。2013年3月に2号機、2013年11月に3号機が着工した。その後の工事遅延とコスト超過、WE社の破産を受け、2017年7月にプロジェクトは中止された。なお、2-3号機の建設プロジェクトが中止された時点で、工事進捗率48%(2号機)であり、既存インフラの一部が整備済みである点が再開時の利点とみられている。

12 May 2026

1104

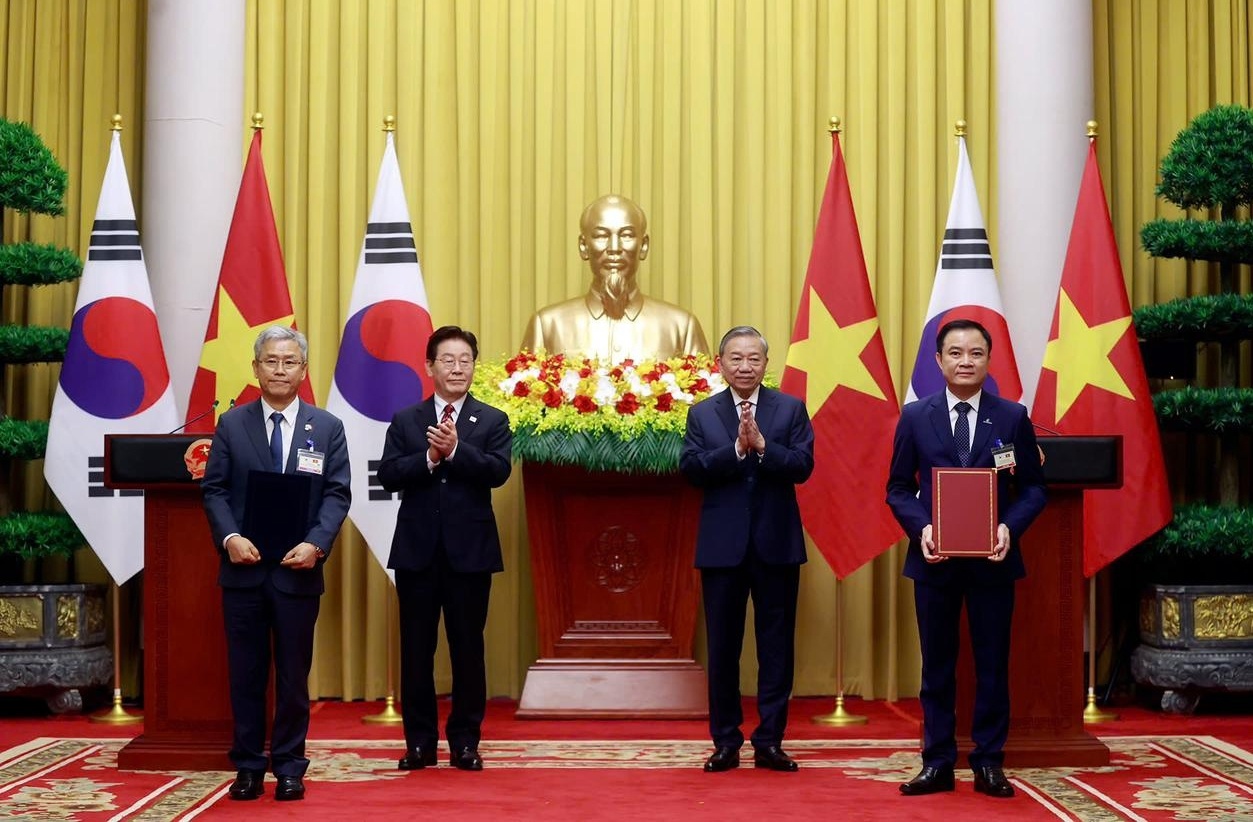

韓国電力公社(KEPCO)のD. キム社長は4月22日、ベトナム・ハノイで韓国の李在明大統領とベトナムのT. ラム共産党書記長の立会いの下、ベトナム国家エネルギー産業公社(ペトロベトナム:PVN)と「原子力発電開発の協力可能性検討に関する覚書」を締結した。併せて、韓国輸出入銀行(KEXIM)、韓国貿易保険公社(K-SURE)とともに4者間で「原子力発電プロジェクトにおける金融協力に関する覚書」を締結し、ベトナムで原子力発電所建設プロジェクトを円滑に進めるための資金面での協力体制構築も進めている。今回のPVNとの覚書についてKEPCOは、昨年8月のベトナム共産党T. ラム書記長の韓国訪問を機に締結された「原子力分野の人材育成協力に関する覚書」と併せ、今後の協力拡大につながるとみている。PVNはニントゥアン第二原子力発電所プロジェクトの運営者である。翌23日、キム社長は「韓・越ビジネスフォーラム」に出席し、ベトナムの新規原子力発電所および電力インフラ事業への積極的な参加の意志を表明。同席上で、ベトナム電力公社(EVN)と「電力インフラ協力に関する覚書」を締結した。PVN のレ・ゴック・ソン会長は、韓国の原子力産業基盤や金融面での強みを評価。APR1400 や SMR の導入可能性に言及し、人材育成や技術協力を含めた幅広い連携に期待を示した。ベトナムのニントゥアン原子力発電所計画は、2016 年にいったん白紙となったが、政府は近年、エネルギー安全保障や脱炭素化を背景に計画を再始動している。第一原子力発電所については、ロシアとの間で VVER-1200 ×2 基の建設協力協定が締結されており、韓国側は第二サイトへの関与拡大を視野に入れているとみられる。

12 May 2026

736

カナダのT. ホジソン・エネルギー・天然資源相は4月29日、カナダ原子力協会(CNA)年次総会において、カナダ天然資源省が「カナダ新原子力戦略」を策定中であることを明らかにした。同戦略は、2026年末までに公表予定である。同戦略では、カナダ型加圧重水炉(CANDU炉)技術などの国産技術革新、豊富なウラン資源、世界レベルの労働力と安全規制体制といった独自の強みを基盤としている。国内産業の成長を促進するとともに、国内の電力安定供給とエネルギー安全保障を強化するとともに、2030年までに年間最大2,000億加ドル(約23兆円)規模の成長が見込まれる世界市場への参画を目指すとしている。なお同戦略は、以下の4本の柱で構成されている。カナダ全土で新規原子炉建設を推進世界市場向け主要供給国・輸出国としての地位を確立ウラン生産および燃料ビジネスの機会を拡大カナダ発の原子力イノベーション(核分裂・核融合を含む)の開発その一環として、北部・遠隔地の防衛関連施設を対象に、熱と電力を供給できるカナダ管理下のマイクロ炉導入可能性を調査する。国防省を通じ、2026~2027年にかけて、4,000万加ドル(約46億円)を投じる。さらに、連邦政府は、カナダ原子力研究所(CNL)のチョークリバー研究所(オンタリオ州)に対し、今後10年間で22億加ドル(約2,525億円)の設備投資を行うことを決定。新たな先端材料研究センターに加え、CANDU炉の技術支援、原子力安全・セキュリティ研究、小型モジュール炉(SMR)や燃料の開発、電力会社の既存炉の寿命延長と信頼性向上支援など、同国の原子力分野におけるリーダーシップの維持強化を支えるため、カナダ原子力公社(AECL)の施設や研究設備の刷新を目的としている。カナダでは現在、オンタリオ州とニューブランズウィック州のCANDU炉17基が同国電力の約13%を供給している。原子力産業の経済貢献は年間220億加ドル(約2.5兆円)に上る。また同国は2024年時点で、世界第2位のウラン生産国で、世界生産量の約24%を占めた。政府は、国内技術と資源を組み合わせ、原子力をエネルギー安全保障と産業競争力の柱に位置づける考えだ。

11 May 2026

932

ロシア国営原子力企業ロスアトムは4月22日、スヴェルドロフスク州ザレーチヌイにあるベロヤルスク原子力発電所4号機(高速炉BN-800、88.5万kWe)で、使用済み燃料中に含まれる長寿命核種のうち、特に放射性毒性の高いマイナーアクチノイド(MA)を含有したMOX燃料を商業炉で燃焼させる世界初の試験運転プログラムが成功裏に完了したことを明らかにした。MAとは、使用済み燃料中に生成される超ウラン元素のうち、プルトニウムを除いた元素群を指す。放射性毒性の強いMAであるアメリシウム241とネプツニウム237を含む試験用の燃料集合体3体が、2024年夏にBN-800の炉心に装荷され、約1年半にわたり、通常より短期間の3燃料サイクルで照射された。照射された集合体は、使用済み燃料プールで冷却後、照射後試験が実施される。発電炉でのMAの燃焼処理は、第4世代の原子力技術ならびにクローズド・サイクルの重要な要素。ネプツニウム、アメリシウム、キュリウムは、使用済み燃料の質量に占める割合は小さいが、放射性毒性と残留熱放出に大きく寄与し、非常に長寿命(半減期は数十万年に達する)である。そのため、放射性廃棄物を環境から隔離すべき期間や処分条件に大きな影響を与える。ロスアトムは、クローズド・サイクルの一環として、使用済み燃料由来の回収ウラン、プルトニウムの利用実績はあるが、長期的には、MA燃焼処理により深地層処分を必要とする放射性廃棄物の量と種類を大幅に削減したい考え。特に、MAをより安定した、または短寿命の核種に変換する高速炉利用が最適としている。ロスアトム燃料部門であるTVEL社のA. ウグリュモフ研究開発担当上級副社長によると、MA燃焼処理の産業規模への移行前に技術的可能性を実証するため、試験用MOX燃料集合体のMA含有量を増加させるほか、高速炉用のウラン・プルトニウム混合窒化物(MNUP)燃料へのMAの混合や、MAを別々の燃料棒または集合体に配置し、炉心の特定のゾーンに設置する燃焼試験も実施する計画であるという。ベロヤルスク原子力発電所のY. ノソフ所長は、高速炉で燃焼後、燃料に含まれるMAの量は大幅に減少、最終処分が必要な放射性廃棄物の量を、数十分の1に低減できる可能性があり、照射後試験の結果は、MA燃焼技術の概念を実証し、燃料サイクルにおけるその役割と重要性を定義するものとなる、と指摘。第4世代炉は、使用済み燃料を貯蔵するのではなく利用することで、原子力の環境安全性とエネルギーポテンシャルの向上に貢献するとし、高速炉は約60年間の運転で約4トンのMAを処理できる見込みであり、軽水炉数基で生成される量よりも多い、と補足した。

11 May 2026

1067

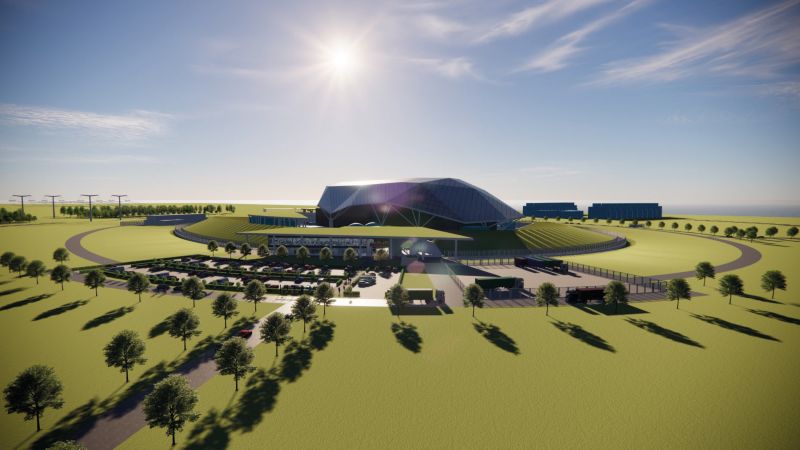

加オンタリオ州営電力のオンタリオ・パワー・ジェネレーション(OPG)社は4月22日、ダーリントン新・原子力プロジェクト(DNNP)サイトで、初号機の原子炉建屋基礎となるベースマット・モジュールを設置した。DNNPでは、GEベルノバ日立ニュークリアエナジー(GVH)社製小型モジュール炉(SMR)「BWRX-300」(30万kWe)×4基を建設する計画。ベースマット・モジュールは直径37m、重量は約953トン。世界最大級のクローラークレーンを用いて、原子炉建屋シャフト地下約35mの所定位置に据え付けられた。原子炉建屋と格納容器構造に共通の基礎となる。カナダで、原子炉建屋基礎をモジュール方式で組み立てるのは初。SMRの「M」(モジュール:Module)を体現するもので、モジュール化鋼・コンクリート複合材である「ダイアフラム・プレート・スチール・コンポジット(Diaphragm Plate Steel Composite)」製の構成部品を、オンタリオ州各地の職人らが製造、溶接、組み立てた。今回の原子炉建屋基礎の設置により、カナダでは30年以上ぶりとなる新規建設プロジェクトである、SMR初号機の本格建設工事が始動した。2025年4月、加原子力安全委員会(CNSC)はOPG社にDNNP初号機の建設許可を発給。翌5月にはオンタリオ州政府も初号機の建設計画を承認した。さらに、OPG社は今年3月、CNSCに同機の運転認可(20年間)を申請。2030年末までの送電網接続を計画している。

08 May 2026

1326

中国の浙江省温州市で4月29日、中国広核集団(CGN)の三澳(Sanaocun)発電所1号機(PWR=華龍一号「HPR1000」、120.8万kWe)が営業運転を開始した。同機は、3月12日に送電を開始していた。三澳プロジェクトは2007年にサイト調査を開始し、2015年に国家能源局が、計6基の「華龍一号」の建設に向けたサイト取得・整備作業等の実施を承認。長江デルタ地域初の「華龍一号」となる。I期工事の1-2号機はそれぞれ2020年12月、2021年12月に着工し、Ⅱ期工事の3号機も2025年11月に着工した。長江デルタ地域はデータセンター需要が大きい。同プロジェクトが完成すると、温州市の現在の総電力消費量の約80%に相当する年間540億kWh超の電力供給が見込まれている。これは、標準石炭換算で年間約1,635万トンの削減に貢献するという。

07 May 2026

821

英政府系機関 Great British Energy – Nuclear(GBE-N)は4月13日、ロールス・ロイス SMR 社と、小型モジュール炉(SMR)導入に向けた技術設計契約を締結した。ロールス・ロイスSMR社は2025年6月、英国初の小型モジュール炉(SMR)の導入を目指す英政府により、優先権者に選定され、同社製SMR(PWR、47万kWe)を3基、北ウェールズのアングルシー島ウィルヴァへの建設を計画している。SMRは工場生産方式により、建設工程の効率化が期待されている。2030年4月までの歳出見直し(Spending Review)において、本契約および関連プログラム実施に向けて26億ポンドが割り当てられており、ロールス・ロイスSMR社は今回の契約により、今後、詳細設計や規制当局対応などを進め、将来的な最終投資決定につなげる。一方、英政府の主要投資家で政策銀行であるナショナル・ウェルス・ファンド(NWF)もロールス・ロイスSMR社に最大約5.99億ポンドを投資し、SMR開発を支援することとしている。なお、GBE-Nは今年第1四半期で、オーナーズ・エンジニア契約など、英国の主要企業を含むサプライチェーン全体ですでに約3.5億ポンドの契約を締結しており、英国初となるSMRを納品するチームの構築に向けて準備を進めている。英政府は、エネルギー安全保障強化の観点から、SMR導入を重視している。同国初のSMRプロジェクトにより、建設の最盛期には約3,000人の雇用を支え、さらに英国全体のサプライチェーンにおいて数千人規模の雇用創出が予想されている。ロールス・ロイス社は本契約の締結について、「英国初のSMR実現に向けた重要な前進」と評価した。

07 May 2026

935

米空軍省(DAF)は4月22日、軍事基地向けにマイクロ炉の導入を進める「Advanced Nuclear Power for Installations:ANPI」プログラムにおいて、開発・運営事業者としてラディアント(Radiant Industries)社、ウェスチングハウス(WE)社、アンタレス・ニュークリア(Antares Nuclear)社の3社を選定したと発表した。2030年までに少なくとも1サイトでの稼働を目指す。同プログラムは米国防総省(DOD)傘下の国防イノベーション・ユニット(Defense Innovation Unit:DIU)と共同で推進される。DIUは、民間技術の軍事転用を進める国防省組織で、スタートアップ企業との連携などを担う。民間企業が所有・運転するマイクロ炉を軍事基地に設置することで、外部電源への依存低減を図る。米軍基地の多くは民間電力網に依存しており、有事や災害時の電力確保が課題とされている。各社の配備先として、ラディアント社はコロラド州バックリー宇宙軍基地、WE社はモンタナ州マルムストローム空軍基地、アンタレス社はテキサス州ジョイント・ベース・サンアントニオをそれぞれ担当する。今後は立地選定および環境影響評価(EIA)が行われる予定となっている。ラディアント社の「カレイドス(Kaleidos)」は電気出力約0.12万kWのヘリウム冷却マイクロ炉で、遠隔地への輸送・展開を想定した可搬型設計を採用する。4月8日、米アイダホ国立研究所(INL)内の国立原子炉イノベーション・センター(NRIC)は、マイクロ炉実験機の実証(Demonstration of Microreactor Experiments:DOME)の運用を開始。燃料を装荷したマイクロ炉のテストを実施できる体制が整ったとしている。カレイドスの試験プログラムは2026年中に開始予定で、原子炉の初起動は今夏頃、納入開始は2028年以降を計画している。WE社が開発する「eVinci」はヒートパイプ冷却方式を採用した電気出力約0.5万kWの可搬式原子炉。ヒートパイプにより、機械式ポンプに依存しない熱輸送を実現するほか、燃料交換なしで8年以上の連続運転が可能とされる。燃料にはTRISO(3重被覆層・燃料粒子)を採用。2025年6月、INLでの試験実施に向けた承認を取得している。アンタレス社の「R1」はナトリウムヒートパイプ冷却炉で、TRISO燃料を採用。2026年の臨界実証、2027年の発電試験を経て、2028年からの量産展開を計画している。同計画にはこのほか、BWXT社、ジェネラル・アトミックス・エレクトロマグネティック・システムズ(GA-EMS)、ケイロス・パワー社、オクロ社、X-エナジー社の5社も参加資格を有しており、今回の選定は3サイトにそれぞれ1社を割り当てた形となる。なお、アラスカ州アイルソン空軍基地では別途、オクロ社が担当するパイロット事業も進められている。同事業はANPIとは別枠の取り組みで、単一基地におけるマイクロ炉の実現可能性や運用面での有効性の検証を目的としている。

07 May 2026

1295

バングラデシュのルプール原子力発電所1号機(PWR=VVER-1200、120万kWe)で4月28日、燃料装荷が開始された。同発電所はロシア国営原子力企業ロスアトムの協力を得て建設された同国初の原子力発電所。同機は2017年11月、同型の2号機は2018年7月に着工。バングラデシュ原子力規制庁(BAERA)は4月16日、1号機の試運転認可を発給した。1号機には、163体の燃料集合体が装荷され、徐々に出力を上昇、今年末までに送電網に接続される予定。両機の稼働により、同国の電力需要の約10%をまかなう見込みである。同日に開催された記念式典には、バングラデシュのF. アナム科学技術大臣やロスアトムのA. リハチョフ総裁らが出席。アナム大臣は、「原子力の平和利用は、エネルギー安全保障を確保し、工業化を加速させ、経済成長を促進する上で極めて重要な役割を果たす。ルプール・プロジェクトは科学的進歩の象徴であり、我々の能力を示すものである」と語った。ルプール原子力発電所は、首都ダッカから160kmにあるパブナ地区のガンジス川東岸に位置する。バングラデシュ原子力委員会(BAEC)が所有し、運転者は原子力発電法に基づき設置されたバングラデシュ原子力発電会社(NPCBL)。BAECとロスアトムは2011年11月、ルプール発電所建設に関する政府間協定を締結。2015年12月、BAECとロシアのエンジニアリング企業のアトムストロイエクスポルト(ASE)社間で、建設契約(総額126.5億ドル)が締結された。ロシアが総建設費の約90%を融資している。VVER-1200は第三世代+(プラス)設計のロシアの原子力輸出の旗艦炉。ロシア(4基)、ベラルーシ(2基)で運転中。また、ロシア(2基)、エジプト(4基)、ハンガリー(2基)、トルコ(4基)、中国(4基)で建設中である。カザフスタンでは、2基建設に向けてエンジニアリング調査が進行中である。

01 May 2026

1144

ウクライナのチョルノービリ原子力発電所4号機の事故から40年を迎えた4月26日、同発電所のサイト内で「国際復興・原子力安全会議」が開催された。同会議では、2025年2月のロシアのドローン攻撃により損傷した新シェルター(New Safe Confinement: NSC)の修復に向けた資金調達活動が開始された。同会議にはウクライナのV. ゼレンスキー大統領、D. シュミハリ第一副首相兼エネルギー大臣のほか、国際原子力機関(IAEA)のR. グロッシー事務局長、欧州復興開発銀行(EBRD)のO. ルノーバッソ総裁、欧州委員V. ドンブロフスキス氏(経済担当)とD. ヨルゲンセン氏(エネルギー担当)、パートナー国のエネルギー大臣らが出席した。暫定的な推計では、NSCの修復および安全性向上の費用は約5億ユーロに達する。2028年から2030年にかけて修復作業を実施する予定である。EBRDはチョルノービリ原子力発電所側と、EBRDが管理する国際チョルノービリ協力基金(ICCA)からNSC修復の早期のエンジニアリングおよび調達作業向けに3,000万ユーロを割り当てる合意文書を締結。会議ではまた、パートナー国による約1億ユーロ拠出の初期コミットメントが発表され、NSC修復と原子力安全強化に充てられることとなった。シュミハリ大臣は、財政資源の動員プロセスでリーダーシップを発揮するEBRD、ウクライナのエネルギーシステムの強靭性強化を支援するIAEA、欧州連合、パートナー国政府に謝意を示した。同会議では、NSC修復に向けたウクライナの取り組みを支持する共同声明を採択。同声明には、日本を含む26か国が参加している。

01 May 2026

842

カザフスタンのK.-J. トカーエフ大統領は4月15日、2050年までの原子力産業の国家戦略を承認した。エネルギー安全保障の強化、持続可能な経済成長、脱炭素対応、技術力向上を目的とする同戦略では、具体的な建設計画として、2050年までに少なくとも3サイトで原子力発電所の稼働を想定。小型モジュール炉(SMR)の導入に加え、第4サイトの検討も行っていくとしている。同国では電力需要の増加と供給不足が顕在化しており、統一電力システムによる見通しでは、2026~2032年に追加で最大約266万kWの設備容量が必要となる可能性がある。特に南部および西部で不足が顕著とされ、安定供給には地域特性を踏まえた複数の原子力発電所の段階的整備が不可欠と位置づけている。戦略では、①原子力発電の拡大、②ウラン資源の活用、③研究開発、④廃棄物・使用済み燃料管理、⑤核セキュリティ強化、⑥人材育成・産業育成、⑦デジタル化――を柱に掲げる。建設計画としては、第1、第2サイトは、同国の南部エリアに計画。第1サイトでは、ロシア国営原子力企業ロスアトムとの協力により、アルマティ州のジャンブール地区にて、ロシア製VVER-1200×2基の建設が決定しており、2025年8月にエンジニアリング調査が開始されている。第2サイトでは、最大出力240万kWeの導入を計画しており、第1サイトと同じ、ジャンブール地区がすでに候補として特定されており、中国との協力が有望視されている。第3サイトでは、最大合計出力120万kWeの小型モジュール炉(SMR)の導入を計画。さらに、電力消費量の増加が予測される中、有望な地域に4番目の原子力発電所の建設プロジェクトを実施する計画を示している。SMR導入については、地域的な特性、プロジェクトの技術的・経済的な妥当性を考慮し、SMRの適用可能性に関する技術経済分析を行い、SMRの設置優先地域の特定(エネルギー不足地域や電力網インフラが未整備な地域を含む)、および老朽化した石炭火力発電所の代替可能性を検討していくとしている。安全面では、福島第一原子力発電所事故の教訓を反映し、外部電源なしでも機能する受動的安全システムを採用、国際基準に基づく廃棄物管理を実施すると強調した。この戦略の推進により、建設段階(1つの原子力発電所の建設ピーク時には最大1万人)だけでなく、エンジニアリング、科学、教育、サービス分野においても、数千の雇用の創出が想定されている。送電線などのインフラ整備、教育・人材育成の強化によるスキル向上、原子力クラスター形成で国内産業を活性化させて国際競争力を高め、エネルギー安全保障と経済・技術の自立性を長期的に向上させる考えだ。

28 Apr 2026

933

ロシア国営原子力企業「ロスアトム」は4月7日、サラトフ州にあるバラコボ原子力発電所1号機(PWR=VVER-1000, 100万kWe)に、事故耐性型MOX燃料を含む燃料集合体3体を装荷したことを明らかにした。今回初めて、大型商用炉において、クローズド・サイクル技術と事故耐性燃料(ATF)を組み合わせた独自のソリューションを実装。これにより、天然ウランの消費量を20%以上削減できる可能性があるという。各燃料集合体には、従来のジルコニウム合金被覆にクロム被覆を施した燃料棒が312本含まれており、そのうち18本はMOX燃料を使用している。ロスアトムはこの燃料と構造材料の組み合わせを、高速炉だけでなく、従来の軽水炉もクローズド・サイクルに組み込む上で、戦略的に重視している。MOX燃料は、劣化ウランと使用済み燃料由来のプルトニウムから製造。ATF向けに開発されたクロム被覆燃料棒は、過酷事故での安全性と耐性を高めるだけでなく、完全に自動化された「無人」燃料製造を可能にし、現場作業員の放射線被ばくを最小限に抑制する効果があるという。なお、ロスアトムがVVER向けに開発した最初のウラン・プルトニウム混合燃料にREMIX(REgenerated MIXture=再生混合物)燃料がある。REMIX燃料は、使用済み燃料の再処理過程で生じるウランとプルトニウムの混合物を分離せずに回収し、濃縮ウランを添加して製造。プルトニウム含有量は低い(最大1.5%)。その中性子スペクトルは標準の濃縮ウラン燃料と変わらず、炉心における燃料挙動が似ていることから、原子炉の設計変更や追加の安全対策なしに導入可能である。バラコボ発電所1号機に装荷されたREMIX燃料集合体3体が、18か月サイクル×3回のパイロット運転を2026年3月に成功裏に終了。ウリヤノフスク州のディミトロフグラードにある原子炉科学研究所(NIIAR)で照射後試験が計画されている。一方のMOX燃料はREMIXよりも数倍多くのプルトニウム(最大5%)を含む上に、劣化ウランを使用。保有する劣化ウランの在庫を活用することにもつながる。ロスアトムの試算では、VVER燃料集合体が25%のMOX燃料棒と残り75%の標準濃縮ウラン燃料棒(回収ウランを含む)で構成される場合、プルトニウム含有量はフルREMIX燃料の集合体と同等となり、VVER-1200のライフサイクル全体において、天然ウランの消費量を20%以上削減すると予測されている。なお、バラコボ1号機炉心へのMOX燃料装荷にあたり、NIIARの研究炉とカルーガ州オブニンスクにある物理エネルギー研究所(FEI)のBFS-1臨界試験装置においてMOX燃料棒の試験を実施。バラコボ発電所におけるMOX燃料の試験運転は、ロシア連邦環境・技術・原子力監督庁(ロステフナゾル)との厳格な連携のもと、同庁が発行した認可に従って実施されている。ロスアトム燃料部門であるTVEL社のA. ウグリュモフ研究開発担当上級副社長によると、現在、VVER-1200向けの第5世代の燃料集合体、MOX燃料およびクロム被覆の燃料棒、完全自動化ペレット製造の新技術の開発まで試験的に進めており、将来的には、これらの技術を全部盛り込んだ次世代燃料として一本化する方針であるという。

28 Apr 2026

776

欧州各国の原子力協会17団体などで構成される欧州原子力産業協会(nucleareurope)は3月24日、EU域内での原子力導入拡大に向けた行動計画を発表し、EUに対し資金調達や規制のあり方を含む政策枠組みの見直しを求めた。EUが原子力をめぐる制度設計を進める中、業界側から具体的な見直しを求める踏み込んだ提言が示された。今年3月に最終版が公表された欧州委員会(EC)の原子力実証プログラム(PINC)によると、加盟国が計画する原子炉の運転期間延長および新規大型炉の建設には、2050年までに約2,410億ユーロ(約38兆円)の投資が必要と試算されている。なお、小型モジュール炉(SMR)や先進モジュール炉(AMR)には追加的な投資が必要とされる。原子力発電設備容量は2025年の9,800万kWから2050年には1億900万kWへ増加する見通しだ。このような巨額の投資需要を背景に、同行動計画では導入加速に向けた課題として、長期的な政策ビジョン、投資促進のための財政枠組み、規制手続きの迅速化、燃料サイクル、サプライチェーン―の5分野を提示した。財政面では、原子力が他電源と同等に資金調達できる環境の整備を求め、EUの中長期財政枠組み(MFF)において、再生可能エネルギーと同等の扱いとする必要があるとした。また、長期契約への保証などによるリスク低減を通じ、民間投資の呼び込みを図る必要性を強調した。規制面では、許認可手続きの長期化が新規建設の制約要因となっていると指摘。審査期間の短縮や手続きの合理化、加盟国間の制度の統一を求めた。さらに、供給安定性の観点から燃料サイクル全体への投資や、域内のサプライチェーンと人材基盤の維持・強化の必要性も示した。nucleareuropeのE. ブルティン事務局長は「原子力プロジェクトを加速するには、今後20年にわたる多額の投資が欠かせない」と強調。EUの政策が投資を後押しするカギを握ると訴えた。

28 Apr 2026

667

米エネルギー省(DOE)原子力局は4月23日、国内の燃料サプライチェーンを確保するための新イニシアチブ「Nuclear Dominance - 3 by 33」(2033年までに原子力の主導権を確立するための3つの目標)を開始すると発表した。原子力発電の拡大に不可欠な燃料供給体制の強化と、対外依存の低減を柱とする。原子力発電は現在、国内総発電電力量の約20%を占める。製造業の国内回帰や、人工知能を支えるデータセンターの需要などを背景に、安全で信頼性の高い電力需要は今後数年間で増加が予想されている。既存炉の出力増強、閉鎖済みの原子力発電所の運転再開、および先進炉の商用導入など電力供給量の増強をめざす取り組みが進められているが、すべて燃料の確保にかかっている。2025年5月、トランプ大統領は原子力発電の復活を促進するため、4件の大統領令を発令。その数か月後、DOEは燃料供給量の増強、信頼性の高い電力へのアクセス拡大、濃縮ウランや重要物資の海外依存からの脱却に焦点を当て、国防生産法(DPA)に基づき、燃料サイクル・コンソーシアムの設立意向を示し、自主的合意による参加企業を募集していた。DPAは1950年に制定された連邦法で、緊急時に政府が産業界を直接的に統制できる権限を与えるもの。DPAコンソーシアムの下では、採掘・精錬から転換、濃縮、再転換、燃料製造、リサイクル、再処理に至るまでの燃料サイクル全体を対象に、産業界による協議の場を設ける。サプライチェーン能力の強化に向けた行動計画の策定を通じて、既存炉に加え将来の先進炉の運転を支える体制の構築を目指す。参加企業は特定の基準を満たす場合、独占禁止法の適用除外が認められる。政府はDPAに基づく燃料サイクル・コンソーシアムを通じて、原子力産業基盤を支える90社以上を総動員し、サプライチェーン全体を統合的に再構築することをねらう。同コンソーシアムは、「Nuclear Dominance - 3 by 33」キャンペーンの下、2033年までに以下の目標を達成することを目指している。安全かつコスト競争力のある国内燃料サプライチェーンの構築促進先進炉導入の加速と燃料サイクルの完結原子力発電所の建設を支援するため、DPAの枠組みを活用した、人材、資金、イノベーション、協力の拡大と調整DOEは、コンソーシアムの目標達成の迅速な進展を図るため、60日毎の短期間で進捗を確認していくという。またDOEは、前日の22日、使用済み燃料のリサイクル能力向上を民間企業と共同で推進するため、パートナー募集を開始した。対象となるのは、燃料の再処理から再利用までを担う商業規模のプロジェクトで、民間企業に対し、DOEの承認プロセスを活用した設計・建設・運営を含む包括的な提案を求めている。今回の取り組みでは、政府が施設や制度面での支援を行う一方、資金調達や事業運営は民間側で主導する形を想定。あわせて、アイダホ州のアイダホ原子力技術・工学センター(INTEC)を活用した実証プロジェクトが計画されており、防衛関連の使用済み燃料を対象に、商業規模でのリサイクルの実現可能性を検証する。DOEは、使用済み燃料を「未開発のエネルギー資源」と位置づけ、廃棄物の削減と燃料供給の安定化を図る方針。今回のパートナーシップを通じて、燃料の循環利用を進め、国内の原子力産業基盤の強化につなげたい考えだ。

27 Apr 2026

981