キーワード:中国

-

WEO2024「原子力はクリーンエネルギー移行に不可欠」

国際エネルギー機関(IEA)は10月16日、最新の年次報告書の「ワールド・エナジー・アウトルック(WEO)2024年版」を公表。原子力の拡大を予測するとともに、クリーンエネルギーへの移行を加速・拡大するためには、より強力な政策と大規模投資の必要性が高まっていると指摘した。報告書によると、地政学的緊張が続く一方で、2020年代後半に石油と天然ガスが供給過剰となり、太陽光や蓄電池など、主要なクリーンエネルギー技術の製造能力も大幅過剰となるとの見通しを示し、これまでとは異なる新たなエネルギーの市場環境になると予測。燃料価格の圧力から解放され、クリーンエネルギーへの移行に対する投資強化と非効率な化石燃料補助金の撤廃に取り組む余地が生まれることにより、政府や消費者による選択が、今後のエネルギー部門と気候変動に対する取組みに大きな影響を及ぼすとの見方を示した。WEOは、世界のエネルギー・ミックスに関する2050年までの見通しを次の3通りのシナリオで解説している。現行のエネルギー政策に基づく「公表政策シナリオ」(STEPS)各国政府の誓約目標が期限内に完全に達成されることを想定した「発表誓約シナリオ」(APS)2050年ネットゼロ目標を達成する「2050年実質ゼロ排出量シナリオ」(NZE)報告書は、STEPSでは、2030年までに世界の電力の半分以上を低炭素電源がまかない、石炭、石油、天然ガスの需要はいずれも同時期にはピークを迎えると分析。一方で、クリーンエネルギーへの移行は急ピッチで展開されつつあるものの、世界の平均気温の上昇を産業革命以前との比較で1.5℃以下に抑えるというパリ協定の目標達成は難しいと警告している。また、過去10年間の電力消費量は総エネルギー需要の2倍のペースで増加しており、今後も世界の電力需要の伸びはさらに加速するとし、STEPSでは、毎年日本の電力需要と同規模の電力量が追加され、NZEでは、さらに急速に増加する。F. ビロルIEA事務局長は、「エネルギーの歴史は、石炭、石油の時代から、今や急速に電気の時代へと移行している」との認識を示している。さらに、クリーンエネルギーが今後も急速に成長し続けるためには、とりわけ、電力網とエネルギー貯蔵への投資を大幅に増やす必要があると指摘。現在、再生可能エネルギーなどに不可欠な支援インフラがクリーンエネルギーへの移行に追いついていない現状を問題視したうえで、電力部門の確実な脱炭素化には、これらへの投資を増やす必要性を強調している。世界の電力供給と原子力再エネに代表される低炭素電源は、すべてのシナリオで電力需要よりも速いペース(出力ベース)で増加し、それに伴い化石燃料の発電シェアは低下。2023年には、再エネの発電シェアは前年同数の30%だったが、化石燃料の発電シェアは60%(2022年: 61%)に減少し、過去50年間で最低となった。STEPSでは、2035年までに太陽光と風力の発電シェアは世界で40%を超え、2050年には60%近くまで増加する。一方、原子力の発電シェアは、どのシナリオでも10%近くにとどまる見通し。原子力について、報告書は、手頃な価格で確実なクリーンエネルギー移行の鍵となる7つの技術(太陽光、風力、原子力、電気自動車、ヒートポンプ、水素、炭素回収)のうちの一つであると指摘。これらの技術は、APSとNZEでは、2050年までのCO2排出削減量の4分の3を占める一方で、電力網や貯蔵インフラなど、これらの導入に対する障壁を克服することが最優先事項と強調した。原子力の現状についてIEAは、COP28での「原子力3倍化」宣言、欧州を中心とした原子力回帰の動きを受け、「原子力発電に対する政策支援が高まっている」と指摘。原子力発電設備容量と発電電力量はともに、他の低炭素電源よりも遅いペースではあるものの、いずれのシナリオにおいて拡大すると予測した。具体的には、世界全体で2023年に4億1,600万kWだった原子力の発電設備容量が、2050年にはSTEPSで6億4,700万kWに、APSで8億7,400万kWに、NZEでは10億1,700万kWにそれぞれ拡大すると予測しており、この拡大には、主に中国、その他の新興市場や開発途上国における開発が貢献すると分析したほか、いずれのシナリオでも、中国が2030年頃までに原子力発電規模において世界第1位になるとの見通しを示した。また、現在、世界各国が開発にしのぎを削る小型モジュール炉(SMR)については、適切なコストで市場投入に成功すれば、世界市場で原子力発電の新たな機会を創出する可能性があると分析した。すでにSMRが稼働している中国とロシア以外では、2030年頃に最初のプロジェクトが運転を開始すると予想している。

- 21 Oct 2024

- NEWS

-

中国 漳州第Ⅱ発電所2号機が着工

中国・福建省にある中国核工業集団公司(CNNC)の漳州第Ⅱ原子力発電所2号機(PWR=華龍一号(HPR1000)、112.6万kWe)が9月27日、着工した。同一サイトの漳州第Ⅰ発電所では「華龍一号」の1、2号機(各112.6万kWe)が建設中で、それぞれ2024年、2025年に営業運転を開始予定。同2号機では冷態機能試験の準備が進行中だ。第Ⅱ発電所1号機(華龍一号、112.6万kWe)は今年2月22日に着工している。さらに、CNNCは「華龍一号」×2基採用の漳州第Ⅲ発電所を計画中。全6基が運転を開始すると、年間発電量は635億 kWhに達すると予想される。なお、今年に入ってからCNNCの原子炉の着工は3基目。中国全体では、6基目となる。

- 30 Sep 2024

- NEWS

-

処理水放出から一年 新聞は「歴史の記録者」としての任に堪えられるか

二〇二四年九月二十日 新聞の役割とは何だろうか。世の中で起きている数々の現象を伝えることが主な役割であることは間違いない。だが、もうひとつ重要な使命として、歴史的な記録資料を残すことが挙げられる。三十年前の日本がどんな状況だったかを知ろうとすると、やはり新聞が筆頭に上がるだろう。では、福島第一原発の処理水放出から一年経ったいまを記録する資料として、新聞はその任に堪えているだろうか。 処理水の放出から一年が経った八月下旬、どの新聞社も特集を組んだ。中国が日本産水産物の輸入を禁止したことによって、その後、日本の水産物がどうなったかは誰もが知りたい情報だろう。そして福島の漁業がどうなったかも知りたいはずだ。そういう観点から、新聞を読んでみた。福島の漁業に活気は戻っていない? 毎日新聞の社会面(八月二十三日付)を読んだ。主見出しは「福島の海 活気返して」で、副見出しは「操業制限 漁師、東電へ不信なお」。地元の漁師を登場させ、「放出への不安や東電への不信感を拭えずにいる。いまも操業制限が続いており、かつてのような活気は戻っていない」と処理水の放出から一年経っても、活気は戻っていないと極めて悲観的なストーリーを載せた。 その一方で、福島の水産物の価格は高い水準を維持し、放出前より高値を付けることもあり、風評被害は出なかったと書く。ならば福島の水産物の明るい部分もあるはずだが、そのレポートはない。逆に、国と東電は「関係者の理解なしに、いかなる処分も行わない」と約束したのに、海へ放出し、いまも県漁連は反対の姿勢を崩していないと書き、国や東電への不信感を強く印象づける記事を載せた。 さらに三面では、東京電力は二三年十月から風評被害を受けた漁業者や水産加工業者などに賠償手続きを開始したが、約五五〇件の請求のうち、支払いが決まったのは約一八〇件(約三二〇億円)しかなく、賠償が滞っている様子を強く訴えた。しかも、大半は門前払いで泣き寝入りだという大学教授のコメントも載せた。同じ三面の別の記事では水処理をめぐるトラブルを取り上げ、見出しで「後絶たぬトラブル 東電に疑念」と形容するなど東電への批判を繰り返した。 かなり偏った内容(歴史的記録)に思えるが、同じ毎日新聞でも千葉支局の記者がルポした千葉版の記事(八月二十七日付)は違った。こちらは見出しが「福島原発でヒラメ飼育 1号機『普通の服装』で見学 処理水の安全、魚でテスト」と、敷地内の様子を極めて素直な目線でレポートしていた。これを読む限り、処理水の放出と廃炉作業は少しずつではあるが、前進している印象を与える。 ただ、毎日新聞からは水産物のその後の全体像はつかめず、一紙だけでは歴史的記録としては不十分なのが分かる。東京新聞はネガティブな印象を強調 毎日新聞の記事は全体として悲観的なトーンだが、東京新聞はさらにネガティブだ。一面で「七回で五・五万トン 収まらぬ漁業被害」「今も反対、政府は責任を」「首相近く退陣 漁師不安」と不安を強調し、二面では「汚泥 待ち受ける難題 タンク解体」「過酷作業 被ばくの不安」と、今度はタンクの「解体」や汚染水の処理過程で発生する「汚泥」の保管・処分をどうするかという難題が立ちはだかると厳しい内容を載せた。記事からは課題は分かるものの、前進している材料は全く見えない。これも歴史的記録の一面しか伝えていないように思える。読売・産経はホタテの脱中国に着目 毎日新聞と東京新聞を読む限り、暗い気持ちになるが、読売新聞(八月二十五日付)を読むと、一面で「処理水放出一年異常なし」、社会面では「処理水放出 不屈の漁業」「国内消費拡大・輸出『脱中国』へ」との見出しで明るい面を強調した。社会面の記事では「風評被害の拡大も懸念されたが、好調な国内消費や支援の声に支えられ、漁業関係者らは踏みとどまってきた」と書き、希望を持たせる印象を与えた。 社会面記事は、北海道湧別町のホタテ漁の写真を載せ、「今の湧別町には活気がある。官民挙げて取り組んだ消費拡大キャンペーンの結果、国内消費が好調であるためだ」と書いた。ホタテはふるさと納税の返礼品としても人気があり、別海町は二三年度の寄付額が百三十九億三百万円と前年度の二倍になったという内容も載せ、脱中国に向けて欧米への輸出にも取り組む様子を力強く伝えた。 三面では「政府、水産業支援を継続」という文言を見出しにし、「タンク解体、来年にも開始」とほぼ計画通りに進む様子を伝えた。 読売新聞の記事を読むと、毎日新聞や東京新聞とは全く逆の印象を受ける。毎日新聞に登場する漁業関係者は東電への批判を口にするが、読売新聞では漁業関係者が以前の日常に向けて頑張っている様子が伝わってくる。 産経新聞(八月二十五日付)は三面で「ホタテ輸出 脱中国進む、上期ゼロ、米向けなど急増」との見出しでホタテの輸出が増えている様子を伝えた。ホタテに着目した点は、読売新聞と同じであり、内容も読売新聞と似ている。朝日は意外に穏当か では、朝日新聞はホタテの状況をどう報じたのだろうか。八月二十四日付の社会面を見ると、「ホタテ『王様』復活なるか 国内消費上向き 中国への輸出見通せず」との見出しで「(中国への輸出の)主役だったホタテは行き場を失い危機的な状況に一時陥ったが、国内消費は上向きで回復に向かっている」と明るい要素もあることを報じた。国は基金や予備費を使い、約一千億円を投入、北海道の森町などは水産加工業者からホタテを買い取り、全国の学校給食に無償提供したと書き、自治体の奮闘ぶりを紹介した。また、ホタテの輸出量は減ったものの、米国、ベトナム、タイの三か国が中国の禁輸で行き場を失った分の約五割をカバーしたとも書いた。「楽観はできない」と書きつつも、朝日の記事は読売のトーンに近く、意外に穏当な内容だ。歴史的な記録は全紙が揃って初めて成立? これまでの記事を読み、みなさんは新聞の歴史的な記録を残す価値をどう思われただろうか。同じ現象を報じた歴史的な記録と言いながら、中身は新聞によってかなり異なることが分かるだろう。どの新聞も現象の一断面を切り取って記録していることがよく分かる。 つまり、一紙や二紙では歴史の記録者としての任は果たせない。裏返せば、新聞社の数(記者の数)が多いほど、歴史の多面的な現象を後世に伝えることが可能になる。そういう意味では、いま新聞の販売部数(記者の数も)が減少の一途をたどり、新聞社がつぶれそうな状況になっているのは、多様な歴史的な記録物を残す観点からみると極めて由々しき事態だといえる。 では、新聞社を残す方法はあるのだろうか。提案したいのは、読売新聞の読者はたまには産経新聞を読む、そして朝日新聞の読者はたまには毎日新聞や東京新聞を読むといった「交互購読」で大手五紙を共存させる方法だ。新聞社が減れば、いまの歴史の真実を後世に残す手立てが消えることに通じる。処理水から一年経った各紙の記事を読み比べてみて、そのことに気づいた。前回のコラムの最後に「重大なことに気づいた」と書いたのは、このことである。

- 20 Sep 2024

- COLUMN

-

処理水放出から一年 奇しくも朝日と産経が 絶妙なコンビで中国批判

二〇二四年九月六日 福島第一原発の処理水の海洋放出が始まって、一年がたった。大手新聞がどんな報道をしたかを読み比べしたところ、驚愕の事実を発見した。なんと朝日、毎日、産経の各新聞が足並みを揃えたかのように、中国の日本産禁輸を批判する内容を載せた。特に朝日と産経が似た論調を載せたのは極めて異例だ。いったいどんな論調なのか。最大の武器は「自己矛盾」を突くこと だれかを批判するときに最も効果的な武器は、相手の言い分の「自己矛盾」を鋭く突くことである。相手に「痛いところを突かれた。勘弁してくれ」と言わしめる急所を突く論法である。 では、処理水の自己矛盾とは何だろうか。 中国政府は処理水を「核汚染水」と呼び、国民の健康と食品の安全を守るためと称して日本からの水産物の輸入を禁止した。これは言い換えると「日本の沖合で取れた魚介類は核汚染水で汚染されていて危ないから、中国の消費者には食べさせない」という国家の意思表示である。 ところが、中国の漁船は日本の沖合に堂々と来て、魚介類を取り、中国で販売している。同じ太平洋の海で捕獲しながら、日本の漁船が取って、日本に持ち帰った魚は危ないが、中国の漁船が取って、中国の港に持ち帰った魚は安全だという中国の論理は、どうみても自己矛盾の極みである。 中国の禁輸措置を批判する場合、いろいろな言い方はあるだろが、私は、大手新聞がこの自己矛盾をどう報じたかに注目した。朝日新聞は地図入りで矛盾を指摘 すると、なんと朝日新聞は八月二十四日付朝刊の一面トップで「処理水放出 漁続ける中国 日本産禁輸でも近海で操業」という大見出しで中国の自己矛盾を大きく報じた。 記事によると、当初、中国は日本の汚染水は放出から八か月で中国の沿海に届くと言っていた。この通りだとすれば、中国の漁船が中国の沿海で漁をすることは不可能になる。ところが、そんな事情にお構いなく、中国の沿海では八百隻を超える漁船が漁を続けている。中国の漁師は「もし汚染があれば、国(中国政府)は我々に漁をさせない」と意に介さない様子だ。福建省全体からは日本沖の太平洋に向かう漁船が毎日出漁している。 さらに日本の近海でも中国の漁船が多数出漁し、北海道の東方沖の公海にはサンマ、サバ、イワシなどの中国漁船が活発に活動している。そうした中国漁船の操業状況がひと目で分かるよう、朝日新聞は「明るい部分ほど盛んに操業」との解説を入れた日本周辺の海図を載せた。この記事を読んだ朝日新聞の読者はきっとこう思ったに違いない。 「中国は言っていることと、やっていることが全く矛盾している。日本産水産物の輸入を禁止したのは、食の安全とは全く関係ないことがこれで分かった」。 この朝日新聞の記事は、中国の矛盾した態度を鋭く突く、拍手喝采ものの傑作だろう。産経新聞も朝日新聞と同様に鋭く突いた 驚いたのは、産経新聞の八月二十五日付朝刊の一面トップ記事と、三面の特集記事を見たときだ。朝日新聞とそっくりの内容なのだ。三面の見出しは「中国、禁輸でも日本沖で操業」と、朝日新聞の「日本産禁輸でも近海で操業」とほぼ同じ内容だ。 産経新聞の三面記事の前文の締め言葉は、「中国は禁輸措置の一方、中国漁船が日本沖で取った海産物を自国産として流通させる矛盾した対応を取り続けている」と厳しく断じた。 そして、産経新聞も朝日新聞と同様に、「中国漁船が操業している日本周辺の水域」と題した地図まで載せた。そのうえで、はっきりと「中国漁船が福島県や北海道の東方沖の北太平洋でサンマやサバの漁を続けている。同じ海域で日本漁船が取ったサンマは日本産として輸入を認めない半面、中国漁船が中国の港に水揚げすれば、中国産として国内で流通させている。日本政府関係者は不合理としか思えないと批判する」と書いた。 言わんとしていることは産経も朝日と同じである。おそらく新聞の題字(ロゴ)を隠して記事を読み比べたら、どちらが産経か朝日か見分けにくいだろう。毎日新聞も社説で矛盾を指摘 おもしろいことに、毎日新聞も八月二十四日付社説で中国の矛盾した態度を指摘した。社説は後半で「中国政府は『食品の安全と国民の健康を守る』と禁輸を正当化しながら、中国漁船による三陸沖の公海などでの操業は規制していない。これでは矛盾していると言わざるを得ない」ときっぱりと言い放った。 朝日、毎日、産経が横並びで中国の禁輸措置を「矛盾」と形容して批判する記事は、そうそうお目にかかれない。朝日新聞の記事を喜ばない読者もいる! 最後に、この一連の報道に関する、私のちょっとした考察を述べてみたい。 普段は真逆の朝日と産経が的確な記事を報じたわけだが、それぞれの読者層からは、いったいどう評価されているのだろうか。今回の朝日の記事を私は高く評価するが、左派リベラル層はおそらく苦々しく思っていることだろう。 朝日新聞が一年前に中国の禁輸に対して「筋が通らぬ威圧やめよ」と書いたところ、「朝日はおかしくないか。批判すべきは海洋放出を強行した政府ではないか」と主張するネット記事が出た。そう、左派リベラル層が朝日に期待しているのは中国への批判よりも、日本政府や巨大企業への鋭い批判である。だとすると、朝日新聞が地図まで示して中国の矛盾を鋭く突けば突くほど、朝日の読者層は「最近の朝日はおかしくないか」との思いを募らせるであろうことが想像される。一方、産経の論調は首尾一貫しており、読者層は「よくぞ書いた」と喝采を送っていることだろう。 朝日新聞の記者とて、矛盾が明らかな以上、中国の禁輸の矛盾を書かないわけにはいかない。ただ、記者が鋭い記事を書いても、それを喜ばない読者層がいることを思うと、記者の悩ましいジレンマが伝わってくる気がする。 処理水の報道をめぐっては、もうひとつ重大なことに気づいた。それは次回に詳述する。

- 06 Sep 2024

- COLUMN

-

中国 寧徳5号機と石島湾1号機が着工

7月28日、中国で新たに2基の原子力発電所が着工した。着工したのは、中国広核集団(CGN)が事業主体となる福建省の寧徳(Ningde)5号機(PWR、108.9万kW)、および中国華能集団(China Huaneng:CHNG)が事業主体となる山東省の石島湾(Shidaowan)1号機(PWR、115.0万kW)の2基で、両機ともに中国が独自開発した第3世代PWR「華龍一号」(HPR1000)を採用している。今回の2基を合わせ、中国では2024年に入り、計5基(漳州Ⅱ-1、廉江2、徐大堡2、寧徳5、石島湾1)を着工した。 寧徳原子力発電所ではすでに、第2世代のPWR設計「CPR-1000」を採用したⅠ期工事の1、2、3、4号機がそれぞれ営業運転中で、1号機は2008年2月に着工、2013年4月に営業運転を開始した福建省初の原子力発電所。Ⅱ期工事となる5、6号機は、2023年7月31日に国務院が建設を承認しており、6号機についても「華龍一号」を採用予定である。CGNによると、両機の1基あたりの年間発電量は約100億kWhだという。一方、石島湾1号機は、華能山東石島湾サイトにⅠ期工事として建設が開始されたもの。CHNGは同サイトに華龍一号を最終的に4基・計480万kWを2期に分けて建設する予定で、Ⅰ期工事にあたる1~2号機は2029年に完成、運開予定だ。 同サイトには、2023年12月に世界初の第4世代炉の小型モジュール炉(SMR)である華能山東石島湾(HTGR=HTR-PM、21.1万kW)が営業運転を開始しており、2024年3月にはその原子炉熱を利用し、地域暖房プロジェクトが始動している。CHNGは、同サイトが第3世代炉と第4世代の先進原子力技術を同時に採用する一大拠点になると強調している。華龍一号は、中国の主力輸出炉としても位置付けられ、海外への輸出実績もある。既にパキスタンのカラチ原子力発電所で2021年5月に2号機が、2022年4月に3号機がそれぞれ営業運転を開始している。2022年2月には、アルゼンチンの国営原子力発電会社(NA-SA)とCNNCがアルゼンチンでの華龍一号の建設に向けてEPC(設計・調達・建設)契約を締結したほか、英国やトルコなどへのプラント輸出の動きもある。

- 02 Aug 2024

- NEWS

-

中国 徐大堡2号機が着工

中国東北部の遼寧省で7月17日、中国核工業集団公司(CNNC)の徐大堡原子力発電所2号機(PWR=CAP1000、129.1万kWe)が着工した。徐大堡(Xudabao)原子力発電所は、遼寧省最大のクリーンプロジェクトの1つ。1、2号機は、米ウェスチングハウス(WE)社製「AP1000」の中国版標準炉モデルである「CAP1000」を採用している。1号機(125.3万kWe)は2023年11月に着工した。両機の投資総額は480億元(約1兆円)を超え、それぞれ2028年と2029年に運転を開始する予定だ。3、4号機は、ロシア型PWRである「VVER-1200」(各127.4万kWe)を採用し、それぞれ2021年、2022年に着工済み。両機とも設備設置段階に入り、2027年と2028年の運転を開始予定だ。全4基合わせて、年間約360億kWhの発電電力量が予想されている。

- 22 Jul 2024

- NEWS

-

中国 UAEやフランスとの関係強化

中国の北京において5月30日、中国の習近平国家主席とアラブ首長国連邦(UAE)のムハンマド・ビン・ザーイド・アール・ナヒヤーン大統領の立会いのもと、原子力の平和利用に関する二国間協力文書が調印されたことを受け、中国核工業集団(CNNC)と首長国原子力会社(ENEC)は、戦略的協力に関する覚書(MOU)を締結した。CNNCの余剣鋒理事長とENEC社のモハメド・アル・ハマディCEOが調印した本MOUは、短期および長期の燃料サイクル調達、民生用原子力施設の運転・保守(O&M)におけるベストプラクティスの開発などにおける協力の枠組みとなる。研究開発における協力分野には、水素製造技術や海水淡水化などにおける原子力利用が含まれている。本MOUは、2023年12月にUAEで開催された第28回国連気候変動枠組条約締約国会議(COP28)にて両社が締結した高温ガス炉(HTGR)などの第三国での新規原子力発電所の建設と先進原子炉技術の展開の機会を探るための覚書をベースにしている。また同じく5月30日、CNNCの余剣鋒理事長はフランス電力(EDF)のL.レモント会長兼CEOと会談し、原子力に関連する様々な分野での協力の一層強化をはかるため、両国間の原子力エネルギーに関する包括的協力協定を締結したほか、先進的な原子力発電所建設に関する特別協力協定も締結した。今年は中国とフランスの外交関係樹立60周年、EDFの中国原子力市場への参入40周年にあたる。5月上旬の習近平国家主席の訪仏を機に、5月6日にパリで開催された第6回中仏企業委員会において、中国広核集団(CGN)の楊長利理事長とEDFのレモント会長兼CEOは「原子力分野での協力深化に関する基本合意書(LOI)」に調印。原子力エンジニアリング、建設、人材育成などの分野での協力をさらに拡大・強化するとしている。CGNとEDFは、中国とフランスの民生用原子力協力の戦略的パートナーとして、広東省の大亜湾原子力発電所の建設以来40年間緊密な協力関係にある。

- 12 Jun 2024

- NEWS

-

脱炭素報道に見るCO2削減は、だれも抗えない「不可侵な目的」なのか

二〇二四年六月十日 東京都が新築住宅に太陽光パネルの設置(二〇二五年四月から施行)を義務づける問題で五月二十八日、杉山大志・キヤノングローバル戦略研究所研究主幹ら四人が記者会見を行い、設置義務化の中止・撤回を求める請願書を知事に提出した。翌日のニュースでは夕刊フジを除き、記事にはなっていないが、この会見を聞いていて、メディアの盲点に気づいた。それは何か。中国のジェノサイドに加担か? この問題での会見は二〇二二年十二月に次いで二回目だ。今回は杉山氏のほか、経済安全保障アナリストの平井宏治氏、「全国再エネ問題連絡会」共同代表の山口雅之氏、上田令子・東京都議会議員の四人が会見に臨んだ。杉山氏は「日本の太陽光パネルの約八割は中国からの輸入品だが、その約半分は強制労働の疑いが強い新疆ウイグル自治区で生産されている。しかも、石炭火力を使ってパネルを生産しており、CO2を発生させている」と衛星画像の写真を示しながら、東京都の設置義務化はジェノサイド(集団的な残虐行為)に加担するものだと訴えた。左から上田都議、杉山氏、平井氏、山口氏 さらに「太陽光発電の平均利用率は一七%程度なので、太陽光が稼働していないときは火力発電が必要になり、二重投資だ。太陽光発電が増えた西欧では電気代が上がっている」と語り、小池知事は設置義務に伴って増える費用負担が全国民に及ぶことを説明すべきだと強調した。再エネ賦課金は再エネ事業者への贈与 平井氏は、英国の二名の専門家が中国での太陽光パネルの生産実態を克明に報告したレポートを片手に「中国製太陽光パネルには人権侵害(強制労働)で製造されたポリシリコンを使用しているものがあり、東京都は人権侵害サプライチェーンに組み込まれる。メディアはこの問題をもっと報道してほしい」と訴えた。 固定価格買取制度(FIT)とは、太陽光や風力などの再生可能エネルギー業者が、電力会社に固定価格で二十年間売電し、電力会社がこれを買い取ることを国が約束する制度である。その買取費用は電気を利用するすべての人が再エネ賦課金として負担し、その額は年間約三兆円にもなる。平井氏は「再エネ賦課金は、全ての電気利用者から電気代とは別に強制徴収されるもので、全電気利用者から再エネ事業者への贈与である」と語り、太陽光発電事業者などが、再エネ賦課金を原資とする利益の一部を「再生可能エネルギー普及拡大議員連盟」の議員に政治献金としてキックバックする利権構造が、再エネ推進のひとつの原動力になっていると指摘した。 山口氏は「太陽光発電は土砂災害、災害時の感電、環境破壊、悪質な事業者の存在、人権侵害など問題だらけだ」と訴えた。 会見には私も含め、約十名の記者が出席していた。前回の会見ほどの記者は集まらなかったが、杉山氏らの熱い訴えは記者たちの心に通じたと感じた。印象に残ったのは、東京新聞の記者が「太陽光以外に二酸化炭素を減らす方法はあるのか」と尋ね、NHKの記者も似たような質問をしたことだ。杉山氏は「原子力などがある。蓄電池を使っても、太陽光の平均利用率が低い壁は超えられず、三重投資になるだけだ」と答えていた。CO2削減はもはや「神」のような存在か そうしたやりとりを聞いていて、ハッと気づいたことがある。記者たちは「今はCO2を何としても削減しなくてはいけない。そのためなら、太陽光の利用率が低くても、また電気代が上がっても、また全国民に負担が増えても、それはそれでしかたがない」と思っているのではないか。そんな気がしたのである。 世の中の空気やメディアの動きを見てみよう。少しでもCO2が減るならば、日本が誇るべき高性能の石炭火力産業が滅んでもやむを得ない。少しでもCO2が減るならば、日本が世界に誇るべきハイブリッド車が滅んでもやむを得ない。少しでもCO2が減るならば、西欧に追随するのもやむを得ない。そんな空気があるのではないだろうか。 大手金融機関が石炭火力など化石燃料事業への融資を止める愚かな所業を見ていると、もはや「CO2の削減」は、だれも逆らえない絶対的な至上命令であり、まるで宗教の原理主義もしくは神聖不可侵の「神」かのような存在にみえる。「目的」を問うことが重要 この「神」は新型コロナの流行時に恐るべき威力を発揮した。新型コロナが猛威を振るった当時を冷静に振り返ってみよう。感染リスクを防ぐという絶対的な目的の前に、人々はいともたやすく外出・移動制限を受け入れた(=移動の自由の権利を手放した)。そして、会食や会議も開かず、イベントの開催も中止、ちょっと咳をするような人がバスに乗ろうものなら、一斉にその人を非難した。飲食店がつぶれて、自殺者が続出してもみな沈黙していた。身内に重症患者が出ても面会にも行けず、親しい死者を弔う葬儀へも行けなかった。 そこに立ち現れたのは、お互いがお互いを監視する恐るべき社会だった。 当時、私の友人は神経性の病で余命一か月と宣告された。私は病棟へ行こうとしたが、コロナ感染防止を理由に面会が許されなかった。友人は一か月後に他界した。長年の友に「ありがとう」の一言さえ言えなかった。コロナ感染を防ぐという緊急事態の前に、全国民がひれ伏すしかなかった。 これが何を意味するかと言えば、「コロナ感染を防ぐ」という「目的」が正しければ、どんな横暴な手段も正当化され、抗えないということだ。目的を達成するための手段が非合理なものでも、異議を唱えることが難しくなる。それが新型コロナ感染のときに繰り広げられた恐怖の構図だ。もうお分かりだろう。「CO2の削減」が絶対的に正しい目的なのであれば、いかにおかしな政策でも、抗うことが難しくなるのである。「CO2減じて国破れたり」 「国破れて山河あり」をもじって言えば、「CO2減じて国破れたり」だ。CO2をいくら削減したところで、自国産業が滅んでは意味がない。たとえCO2が減っても、日本のGDP(国内総生産)が減れば、何の意味があろう。CO2を減らしたけれど、貧困は改善されず、経済格差も縮小されない。そんな結果になっても、CO2が減ったからよかったではないか、とでもいうのだろうか。 二〇五〇年、CO2は減ったけれども、裕福な国や層しか生き残っていない。そんな世界に突き進んでいる気がする。 東京都は再生可能エネルギーの促進などに千九百七十億円(二四年度予算)を投入する。杉山氏は千九百七十億円を費やしても、「気温の低下は〇・〇〇〇〇〇〇二度に過ぎない」との試算結果を示す。ほとんど効果なしである。しかし、CO2を削減するためなら、税金の無駄遣いも、電気代の負担増も、中国への依存も許されるのだろうか。 CO2を削減するために何をなすべきか、ではなく、そもそもCO2の削減は本当に正しい目的なのかをいまこそ問うべきではないだろうか。仮に洪水被害の防止が目的ならば、CO2削減よりも確実な対処法はいくらでもある。また仮に異常気象による被害を抑えるのが目的ならば、経済的な力を蓄えておくほうが手際よく対処できる。いったい、東京都はCO2を削減して、何を達成しようというのだろうか。 今こそ、みなが当たり前だと思い込んでいる「目的」を冷静に考え直すことが必要ではないか。目的が正しいとメディア、国民が思っている限り、行政による膨大な無駄遣いは続く。記者会見を聞いていて、そう気づいた。 なんと東京新聞が六月八日、「多額の税金を投入して見合う効果が出るのか疑問視する声も上がる」との見出しで、この問題を記事にした。太陽光の問題点として水没時の感電や廃棄時のコスト高に言及し、肝心の中国のジェノサイドへの依存や都民以外にも電気代アップのツケを回す点には触れなかった。とはいえ、会見の模様を写真付きで載せ、問題を提起した意義は高い。東京都庁の記者のほとんどは小池シンパと聞いていただけに、記者魂の一端を感じた。 【参考文献】『目的への抵抗・シリーズ哲学講話』(國分功一郎著・新潮新書)『ウイグル人に何が起きているのか』(福島香織著・PHP新書)『在日ウイグル人が明かすウイグル・ジェノサイド』(ムカイダイス著・ハート出版)『フェイクを見抜く』(唐木英明・小島正美共著・ウェッジブックス)

- 10 Jun 2024

- COLUMN

-

石炭火力報道

日本の産業を守ろうとしないメディア二〇二四年五月十七日 温室効果ガスの今後の削減対策などをめぐって、イタリア・トリノで開かれた先進7か国(G7)気候・エネルギー・環境相会合が四月三十日に閉幕した。その報道を各紙で比較したところ、やはり読売・産経と朝日・毎日・東京(もしくは共同通信)ではニュアンスがかなり異なり、気をつけて読まないとだまされてしまうことが分かった。見出しからは「石炭火力廃止」? G7で何が決まったかを報じた5月1日付新聞の見出しを見比べてほしい(写真1)。右から順に毎日、朝日、読売、産経、東京(共同通信)の見出しだ。石炭火力を廃止する年限に関して、「30年代前半廃止」と「35年までに廃止」と分かれた。どちらにせよ、共同声明では「石炭火力は廃止される」ことで合意したと読める。 これらの見出しを見て、ついに日本は世界でもトップレベルの環境性能を誇る石炭火力を手放すのか?アンモニアを混焼する脱炭素型石炭火力も放棄するのか?そんな絶望的なヒヤリ感を覚えた。写真1 ところが、丁寧に読み進めると読売新聞は前文で「35年以降の稼働を認める余地も残しており、石炭火力で多くの電力を賄う日本に配慮した形だ」とある。産経新聞も「石炭火力の依存度が高い日本は、燃焼時に二酸化炭素(CO2)が出ないアンモニアなどを活用して対応する」と報じた。これで単純に石炭火力を廃止するわけではないことが分かる。 そのことは東京新聞(トリノ、東京・共同)を読んで、確信に変わった。東京新聞は「環境団体は『排出削減対策が講じられていない』という条件が残る点を問題視し、『抜け穴』だと指摘する」という談話を載せた。環境団体が「抜け穴」だと批判しているということは、明るくて良いニュースだと考える習性を持つようになった私は、これらの記事でようやく、排出削減対策のない石炭火力は廃止するが、そうではない石炭火力は残りそうだ、と理解できた。 この点については、読売新聞の見出しだけは他紙と違い、「各国に配慮 日本は継続可」と「継続可」を強調していた。これは日本が誇る高性能の石炭火力は継続して残るという意味だ、と読み比べてようやく分かった。高性能の石炭火力を残すかどうかが焦点 そうであるならば、単に「石炭火力の廃止」という見出しはどう見ても、読者を惑わせる表現である。よく読むと、毎日、読売、産経、共同通信も「二酸化炭素の排出削減対策が講じられていない石炭火力を段階的に廃止」と書いている。さらっと読むと、その意味が理解できずに単に石炭火力が廃止されるんだと思ってしまう。日本が誇る脱炭素型で高効率の石炭火力を残す道が、明示的ではないにせよ認められたのであれば、それこそが価値あるニュースであり、私が見出し編集担当であれば、「日本の高性能石炭火力は廃止せず」との大見出しを飾ったであろう。 これらの記事を見ていると、記者たちの視点が、石炭火力の削減しか眼中にない欧米的思考に染まり過ぎているように思える。なぜ中国やインドを批判しないのか! 興味深かったのは朝日新聞だ。本文(五月一日付)の中で「今回の共同声明でも、廃止の対象に例外を設けたり、年限に解釈の余地を残したりすることで、各国が妥協した形だ」と書いたが、その詳しい意味がよく分からない。なぜ曖昧に書いているのだろうと思っていたところ、翌日の新聞にその解説版ともいえる大きな記事が載った。見出しは「脱石炭 孤立する日本 狭まる逃げ道 政府・電力、従来姿勢崩さず」だった。本文を読むと経済産業省の話として、今回の「排出削減採択のない施設」の定義について、「各国が合意したものではない。アンモニアの混焼、発電効率の高い石炭火力は対策を講じた施設と理解している」という内容が載った。これで昨日の記事の意味がより深く理解できた。 つまり、日本政府は高性能の石炭火力を何とかして残そうとしているが、他国からは批判を浴びている。この日本の奮闘ぶりを朝日新聞は環境団体のコメントを交えながら、「孤立する日本」と形容したわけだ。 この状況に対して、私なら「高効率石炭火力は、日本のエネルギーや電力の安定供給にとって不可欠だ。自国(他の先進国)に有利な政策を日本に押し付けてくる国際交渉の場でよくぞ自国の主張を貫き通してくれた」と絶賛する記事を書いたであろう。そもそも中国やインドはいまも電力の約六~七割を石炭火力に頼っている。日本が孤立するなら、中国やインドはとっくに孤立しているはずだが、いまもって国際交渉の場で堂々と渡り合っている。日本のメディアはなぜ、欧米側だけに立って、日本を責めるのだろうか。 石炭火力が電力の一~二%しかない英国やフランスが「石炭火力を全廃しよう」と提唱したところで自国にとっては痛くもかゆくもない。そのような国に対して、日本が高効率の石炭火力で対抗するのは理の当然である。どうやら日本のメディアは西欧の理念だけに共鳴し、自国の産業が滅んでも平気のようだ。なぜ、文化まで欧米人の視点を意識するのか? 日本人が欧米人の目を気にする習性は、何も外交交渉に限ったわけではない。 五月二日(日本時間三日)、米国のドジャー・スタジアムで行われた球団主催のチャリティーイベントに大谷翔平選手と妻の真美子さんがそろって登場した。その場面をテレビで見ていて、ご存じの方も多いだろうが、真美子さんは大谷選手の一歩、二歩と下がり、後ろから遠巻きに眺めていた。その光景を見て、あなたはどんな印象をもっただろうか。 六日のTBSテレビの情報番組「ひるおび」でゲスト出演していた落語家の立川志らくさんは「日本女性の謙虚な所って、外国の人が見たらどう思うんですかね。何で夫人は後ろに下がってんだろ、って(思わないかな)」とコメントした。 女性が男性の後ろに立つという日本的光景をどう感じるかは、人それぞれが自身の人生観や価値観で判断すればよい話だ。なぜこの場面で「外国の人が見たら、どう思うだろうか」というおかしな発想が出てくるのだろうか。ここでいう外国人は欧米人であって、中国やインドのようなアジア人ではない。 夫婦関係も含め、日本の伝統文化を重んじた行動をとる日本人がいたところで何の不思議もない。日本人がいちいち欧米人の気に入るような行動をとったら、そのほうがむしろ異常である。立川氏のコメントを見ていて、やはり日本人には、欧米人の視点が正しく、日本人の伝統的な価値観は劣っているという深層心理のようなものがあるのではないかと感じた。 話を石炭火力に戻す。石炭火力が電力の多くを占める国と、ほぼ石炭火力のない国が同じエネルギー戦略を採用することはそもそも無理だ。今世界各国が目指している共通目標は、「二酸化炭素の削減」のはずである。目指すは石炭火力をどうするかではなく、二酸化炭素をどう減らすかである。であるならば、石炭火力を残しながらも、二酸化炭素を減らす技術(CCSやバイオマス利用も含む)を日本は堂々と進め、主張していけばよい。無責任なメディアの論調を気にしていては、日本の産業は本当に滅んでしまう。

- 17 May 2024

- COLUMN

-

米中の戦いは地上から宇宙へ?!

先頃開催された中国の全国人民代表大会(全人代)で、大きな扱いではないけれど気になるニュースがあった。習近平国家主席が軍の代表団の会議に出席し、海洋や宇宙、サイバー空間など新たな領域で戦略的能力を引き上げ、軍事力の強化を指示したというものだ。今年の全人代は安全保障に留まらず、外交、経済、内政と万事で「国家安全」が強調された大会だった(日本経済新聞3月12日付社説「中国は過度な『国家安全』重視を見直せ」参照)。李強首相のデビューとなるはずの全人代恒例の記者会見が廃止されたのも、国家安全のためと言えなくもない。不都合な真実に触れられる機会は出来るだけ少ない方がよいからだ。活動報告に登場した「安全」の言葉は29回、習政権12年余で最多頻度だったとか。裏返せば不安が一杯ということだろう。冒頭のニュースが目に留まったのも、そうした国家安全にとって宇宙という新領域の重要性がますます増していることを物語っていたからだった。中国は安全保障の領域を既に宇宙へと広げ、2030年には「宇宙強国」を目指して、米国、ロシアとしのぎを削る。だから習氏の人民解放軍代表たちへの指示はその先、宇宙競争で米国を凌駕せよとの檄とも読めるのだ。日本科学技術振興機構が運営するScience Portal Chinaの「中国の宇宙開発動向」によれば、2023年の世界のロケット打ち上げ回数は223回(失敗11回)で、このうち中国は過去最多の67回(同1回)、米国は107回(同5回)、ロシアは19回だった。中国は衛星打ち上げ数でも211機と過去最多を記録し、前年比25機増だった。また第4四半期のロケット打ち上げ回数を見ると、30回の米国には及ばないものの、中国は過去最多に並ぶ22回を記録し、自国衛星46機、外国衛星1機を打ち上げた。衛星の内訳は地球観測衛星22機、航行測位衛星2機、通信放送衛星9機、有人宇宙船1機、宇宙科学衛星1機、技術試験衛星10機、宇宙往還機1機となっている。ちなみに日本は僅か3機(失敗1回)である。宇宙強国かどうかはともかく、数字からはロシアを遥か後方に、中国が宇宙競争で米国と肩を並べる日もそう遠くない勢いを感じさせる。ところでロケット・衛星は、当然ながら打ち上げただけではミッションは終わらない。その後の追跡、通信、観測などこそ重要であり、それには世界各地に基地を持つことが必要だ。2008年、赤道に近い南太平洋の島嶼国キリバスを訪れた際に興味深い光景に遭遇した。当時のキリバスは外交関係を中国から台湾に変えていて、首都タラワに台湾の援助で作られた亜熱帯農業試験場は、中国の元人工衛星追跡基地の跡地だった。ロケット・衛星の打ち上げ場所は一般に赤道に近いほど良い。その点でキリバスは申し分ない上に、米国のミサイル防衛や宇宙開発施設があるマーシャル諸島クワジェリン環礁まで1,000kmという戦略的要衝だ。中国が外交関係を失ったダメージは大きかったが、2019年にキリバスは再び中国と国交を結ぶ。翌年、訪中したマーマウ大統領は習主席に台湾断交を称賛されたという。緑の畑も再び宇宙追跡基地に戻ったことだろう。中国は世界中で基地確保に余念がない。ウクライナ戦争の緒戦で、ウクライナがイーロン・マスク氏のスペースXが所有するスターリンクで目覚ましい成果を挙げたことは良く知られている。軍事専門家によれば、これからは宇宙に配備された衛星群が地上戦の雌雄をも決する要因になりつつあるそうで、ことは重大である。米国も最近は中国による宇宙領域での安全保障の脅威の可能性に気付き、連邦下院議会やメディアが警告を発している。一方で夢を掻き立てる存在でもある宇宙は、決して野放しではない。通称「宇宙条約」(国連総会決議2222号、1966年採択、67年発効)は宇宙空間の利用や探査はすべての国の利益のために行うこと、如何なる国も領有禁止などを謳っている。各国とりわけ米中は法の支配と秩序が宇宙にも及んでいることを肝に銘じて欲しいものだ。

- 02 Apr 2024

- COLUMN

-

米国大統領選挙が後押しする日中関係改善、処理水問題

正月の祝賀気分に浸る間もなく元日に令和6年能登半島地震が発災、翌2日には羽田空港で日本航空516便と海上保安庁の『MA722みずなぎ1号』が接触する大規模な事故があった。海保機は新潟空港へ支援物資を輸送する途上とのことで、実質的には震災の2次災害と考えなければならない。予想もしなかった荒々しい新年の船出だが、被災された方々の救済、被災地の復旧と復興が迅速に行われ、2024年が昇る龍の如く尻上がりに良い年となることを祈念したい。さて、その2024年における国際社会の最大のイベントは11月5日の米国大統領選挙だろう。現段階におけるこの選挙の主役は明らかに共和党の最有力候補であるドナルド・トランプ前大統領だ。同前大統領が返り咲けば、国際関係は大きく変化せざるを得ないのではないか。トランプ前大統領は、2017年1月20日の就任早々、TPP交渉や地球温暖化に関するパリ協定から離脱、北米自由貿易協定(NAFTA)の見直しをメキシコ、カナダに迫った。また、韓国、EU、そして中国が特異な通商政策、安全保障政策で翻弄されたことは記憶に新しい。一時は北大西洋条約機構(NATO)も半ば機能不全に陥りかけた。さらに、エルサレムをイスラエルの首都と認め、歴代の米国大統領が慎重に回避してきた米国大使館の移転にも踏み切ったのである。そうしたなか、唯一、主要国でトランプ砲の被弾を免れたのが日本ではないか。通商交渉で大きな譲歩はせず、トランプ前大統領が選挙で訴えていた在日米軍駐留経費も増額を回避した。それは、安倍晋三首相(当時)の外交力によるものであることに疑問の余地はない。トランプ大統領の就任から21日目となった2017年2月10日、訪米した同首相との共同会見において、同大統領は「私はこの機会を利用して安倍首相、日本国民に米軍を受け入れてくれたことへのお礼を申し述べたい」と語り、全世界を驚かせた。2020年8月28日、同首相の退任表明に際し、トランプ政権で国家安全保障担当大統領補佐官を務めたジョン・ボルトン氏はワシントンポストへ寄稿、「東京とワシントンにおいてそれほどの重要性を持たない通商と投資に関する論争を避けることについて、安倍首相はトランプ大統領にある種の魔法をかけた」と称賛している。安倍首相が亡くなられたなかで、「トランプ大統領」が再登板した場合、その照準は日本に向けられる可能性が強い。岸田文雄首相のみならず、誰が日本のリーダーであっても、相当の被弾は免れないだろう。特に在日米軍駐留経費、通商問題などで厳しい交渉を覚悟しなければならない。そうしたなか、「トランプ大統領」と渡り合う上で、日本政府にとり数少ない手札の1枚となり得るのは「中国カード」ではないか。もちろん、政治体制の前提となる人権、主権、自由に対する根本的な哲学の違いから、中国が同じ自由主義社会を奉ずる同盟国の米国の代替とはなり得ない。ただし、日中両国の接近は経済・通商、安全保障の多方面において、米国のインド太平洋戦略にとり大きな懸念となるだろう。それ故、米国のゴリ押しに対抗する上での防御策となる可能性が強い。 経済交流は維持されている日中関係の改善を図る上で、乗り越えるべき障害が幾つかある。取り敢えず喫緊のハードルは福島第一原子力発電所の処理水の問題に他ならない。財務省の貿易統計によれば、2022年における日本から中国及び香港への魚介類の輸出額は1,339億円だった。中国・香港合計で同年の魚介類輸出の39.8%を占め、1か月平均では112億円に達していたのだが、昨年11月、中国向けはゼロになっている(図表1)。香港向けは前年同月比19.9%減に踏み止まっているものの、日本の水産事業者には大打撃となった。多核種除去設備(ALPS: Advanced Liquid Processing System)で処理した水の海洋放出は、国際原子力機関(IAEA)が強く求めてきたものだ。トリチウムは正常に稼働している原子炉なら日常的に排出しており、福島第一原子力発電所の廃炉を考えた場合、処理水タンクの縮減が喫緊の課題だからである。習近平中国共産党総書記(国家主席)を含め、中国の高官、メディアが科学的な根拠を示さずに処理水を「核汚染水」と呼び、日本からの魚介類の輸入を一方的に停止したのは明らかな言い掛かりだ。中国側も処理水の海洋放出に対する批判が合理的でないことは十分に認識していると見られる。つまり、確信犯だ。インド太平洋戦略で米国との連携を強化、台湾問題、経済安全保障で西側の結束を重視する日本に対し、中国の強い不快感を明らかにする意図だろう。中国側が姿勢を変化させることで、この問題が前に進まない限り、岸田首相が中国と歩み寄るのは是が非でも避けるべきであり、現実的に困難と言える。もっとも、日々の報道から受けるイメージとは大きく異なり、処理水の問題を除けば、これまでのところ日中両国の経済関係に大きな変化が生じているわけではない。例えば、日本の輸出入額に占める中国向けのシェアを見ると、2022年は輸出23.8%、輸入21.1%だった(図表2)。2023年は11月までの累計で輸出22.1%、輸入22.6%である。2022年における日本の中国・香港への輸出総額は23兆3,612億円、水産物はその0.6%だ。過去10年以上にわたり輸出入総額に占める中国のウェートは20%台前半で推移しており、外交的には逆風が吹くものの、一部の例外を除けば今も安定した通商取引が行われている。ちなみに、経済安全保障の象徴となった感のある半導体製造装置だが、2023年の対中輸出は香港を含め11月までの累計で前年同期比22.8%増加した。韓国向けは同17.1%、台湾向けも38.5%、さらに米国向けは17.5%減少しており、世界全体でも12.7%減になっている。そうしたなか、主要取引相手国としては中国が唯一の輸出増であり、日本の半導体製造装置輸出に占める中国・香港のウェートは、2022年の29.1%から40.9%へ大きく拡大した(図表3)。2023年は新型コロナ期におけるリモート需要が一巡、世界の半導体産業は投資を絞り込んだものの、中国国内の半導体工場はむしろ投資を拡大したのだろう。日本の関連企業にとり、最先端半導体の関連製造装置は輸出が難しいとしても、それ以外について中国の需要が売上高を下支える役割を果たしたと言える。 再び注目される戦略的互恵関係昨年11月7日、中国政府はレアアースの輸出管理強化策を発表した。また、中国商務省と税関総署は、12月1日、輸出管理法、対外貿易法、税関法に基づき、グラファイト(黒鉛)のうち高純度・高強度・高密度の品目に関して新たな輸出管理の実施に踏み切っている。高品質のグラファイトはリチウムイオン電池の負極材などに使われる重要鉱物資源に他ならない。米国地質調査所(USGS)によると、2022年における天然黒鉛産出量のうち、中国のシェアは65.4%だった。ただし、世界の精錬設備は中国に集中しており、今年1-11月の日本の鱗片状黒鉛輸入量の87.3%を同国が占めている(図表4)。半導体製造装置などで米国、日本などが活用してきた『関税及び貿易に関する一般協定』(GATT)第21条、即ち「安全保障のための例外規定」を逆手にとり、西側諸国へ揺さぶりを掛ける意図だろう。世界貿易機構(WTO)のルールにより、加盟国による恣意的な貿易管理は厳しく規制されてきた。もっとも、国毎に事情が異なる安全保障は例外的な扱いをされており、それぞれの加盟国に広範な裁量権が与えられている。2010年9月7日、尖閣諸島における日本の領海で操業していた中国の漁船が海上保安庁の巡視船「みずき」、「よなくに」へ故意に衝突、拿捕された上で船長が那覇地方検察庁石垣支部へ送検される事件が起こった。これに反発した中国は、資源保護を理由にレアアースの輸出管理を実質的に強化したのである。日本政府は、2012年3月、米国、EUと連名でこの問題をWTOへ提訴、結局、2014年8月に日本の勝訴が確定した。日米欧の半導体製造装置に関する輸出規制管理に加え、この苦い経験が中国にGATT第21条の活用を促しているのだろう。昨年7月3日には、白色ダイオードに欠かせないガリウムの輸出管理強化を発表するなど、中国はこちらの痛いところを相次いで狙い撃ちするようになった。代替調達先の確保にはかなりの時間とコストを要すると想定され、少なくとも当面、日本は中国からの輸入継続へ向け交渉の努力をしなければならない。他方、足下において中国経済は明らかに大きな問題を抱えている。不動産市況には底入れのメドが立たず、金融機関が巨額の不良債権を抱え込んでいるリスクが高まった。最早、財政政策と金融緩和で対応するのは難しく、抜本的な構造改革が必要なのではないか。加えて、昨年7月に反スパイ法が強化されたこともあり、外資系企業は中国からの資金の引き上げに動きつつあるようだ。昨年7-9月期における対中国直接投資は、この統計が公表されるようになった1998年以降で初となる118億ドルの流出超過になった(図表5)。IMFの最新の見通しによれば、中国の実質成長率は2023年が5.0%、2026年は4.2%であり、最早、高度経済成長を遂げて来た新興国の雄ではない。習近平政権としては、消費主導型経済への転換を図る一方で、外資系企業の誘致を積極化せざるを得ないだろう。そうしたなか、トランプ前大統領の再登板となれば、通商摩擦のリスクが再燃するものの、台湾問題を含むインド太平洋地域の安全保障、そして経済安全保障に関する米国政府の関心は低下すると見られ、中国にとってはバイデン政権よりも対話の可能性は拡大するかもしれない。それでも、「トランプ政権」の政策は予見性が極めて低く、中国は米国と渡り合う上でこれ以上の外交的孤立を避けたいのではないか。さらに、対外的な強面だけで国内景気を立て直し、指導力を維持することは難しく、習近平政権にも日本との関係改善を模索する明確な理由があるのではないか。実際に変化の兆しが見えるようになった。その最初の兆候は、昨年10月23日、北京の釣魚台迎賓館で開催された日中平和友好条約締結45周年の記念式典だった模様だ。垂秀夫駐中国大使(当時)がスピーチで「日中両国には戦略的互恵関係の再構築が必要」と語った際、衆目のなかで王毅中国共産党中央政治局委員が歩み寄り、このスピーチを高く評価した姿が注目を集めたと報じられた。今は国務院外交部長(外相)を兼務する王毅氏は、2004年9月から2007年9月まで駐日大使を務めた知日派である。流暢な日本語を操ることで知られる生粋の外交官である一方、離任後は厳しい対日姿勢を堅持、共産党の外交トップへと昇り詰めた。秦剛前外交部長が在任7か月で解任される非常事態の下、2度目の外相に就任している。ちなみに、戦略的互恵関係とは、「歴史認識、領土問題など両国に対立点はあっても、経済や文化などお互いのメリットになる分野は積極的に協力する」との概念だ。2006年8月15日、退任間際の小泉純一郎首相(当時)が靖国神社を参拝、日中関係が極度に悪化するなか、同年10月8日の人民大会堂における胡錦涛国家主席(当時)との会談で、就任したばかりの安倍晋三首相(同)が提唱した。胡錦涛主席がこれを受け入れたことで、日中関係を象徴する言葉とされてきたのである。後に初代国家安全保障局事務局長となる谷内正太郎外務次官(当時)の指示により、この言葉を考案したのが外務省国際情報統括官付国際情報官時代の垂前大使であることは周知の事実だろう。民主党政権時代を含め、日中両国は節目、節目で戦略的互恵関係を再確認してきた。国家の在り方、政治体制、経済システムの大きく異なる日中両国が、一致点を見出す上で極めて適格な目標だったからだろう。現実主義的な外交を展開した安倍元首相を象徴する言葉と言えるかもしれない。もっとも、第2次安倍政権下の2018年10月26日、日中国交正常化40周年に際し北京を訪問した安倍首相は、習近平国家主席と「新たな時代の日中関係」で一致、それ以降、戦略的互恵関係が両国の外交イベントにおいて使われることはなくなったのである。しかしながら、日中両国に戦略的互恵関係の重要性を再認識させたのは、皮肉にも米国の大統領選挙が一因と言えるだろう。「トランプ大統領」に対抗する上で日本は中国カードを必要としており、中国も経済を立て直し、外交の孤立を避ける上で日本との関係改善が課題となりつつあるのではないか。 最初の関門となる処理水問題昨年11月16日、サンフランシスコで開催されたAPEC首脳会議に伴い、岸田首相と習近平国家主席による日中首脳会談が行われたが、そこでは5年ぶりに戦略的互恵関係が改めて確認された。また、福島第一原子力発電所の処理水について、習主席は「核汚染水」との表現を変えなかったものの、専門家のレベルで科学的な議論を行い、「建設的な態度をもって協議と対話を通じて問題を解決する方法を見出す」(外務省)ことで岸田首相と一致したと伝えられている。その直後の11月23日、訪中した公明党の山口那津男代表と会談した王毅共産党政治局委員は、処理水に関し中国が独自にモニタリングの機会を得られるよう求めている。これは、処理水問題と日本産魚介類の禁輸措置について、中国側が打開策を模索する動きと言えるだろう。昨年12月28日付けの朝日新聞は、「日中両政府は専門家を交えた議論を年明けに開催する方向で調整に入った」と報じた。IAEAによる厳格なモニタリングを受けつつ、処理水の海洋放出を進めて来た岸田政権は、これまでのところ大局観において慎重且つ適切に対応してきたと思う。韓国において尹錫悦大統領が就任、この問題に理解を示す幸運もあった。ただし、風評被害を懸念してきた漁業、水産業関係者の方々にとって、中国の実質的な輸入禁止措置は大きな打撃である。政府は、放出開始前の段階において、国際社会の目に見える形で中国政府に対し政府高官や科学者、技術者など専門家の派遣を求め、積極的に福島第一原子力発電所の現状を公開すべきだったのではないか。中国側がそうしたプロセスを明確に拒否すれば、非は中国にあることが国際社会に明らかとなっていたはずだ。他方、専門家が現状を確認した上で「核汚染水」とするのであれば、中国がその根拠を科学的に説明する責任を負っていただろう。この点に関して、政府の対応は課題を残し、事業者は水産物輸出の4割を占めていた市場を失った。もっとも、日中首脳会談において専門家による科学的な議論で一致、中国共産党・政府の外交トップである王毅氏が「独自のモニタリング」を求めた意味は大きい。習近平政権は、戦略的互恵関係の概念により対日関係改善を目指す上で、処理水問題が最初の関門となることは十分に認識しているだろう。ただし、自国の国民を煽っただけに、振り上げた拳を振り下ろす上でそれなりの理屈が必要なのではないか。科学的根拠のないまま日本を批判してきた相手に対し、こちらが譲歩するのは腹立たしいものの、モニタリングや情報公開であれば許容される範囲内と考えられる。そもそも内閣支持率が低迷している上、自民党の派閥によるパーティー券売上の還流問題に直面する岸田首相は、何等かの目に見える成果を挙げ、政権浮揚を図りたいところだろう。仮に中国が部分的にせよ魚介類の輸入規制を緩和すれば、それは政権にとって久々の朗報に他ならない。日本は「トランプ大統領」への備えと政権の目に見える成果、そして中国はインド太平洋外交の再構築と経済のテコ入れ… 岸田首相、習近平国家主席は共に関係改善を必要としているように見える。米国の大統領選挙は、処理水問題を含め、日中両国の対話への触媒になる可能性がありそうだ。

- 18 Jan 2024

- STUDY

-

「トランプ再登場」に覚悟と備えの年

ちょうど1年前の1月、当コラムは「2023年の世界は2024年で動く」と書いた。台湾総統選挙から米国大統領選挙まで2024年は大統領選挙や総選挙ラッシュ。《2023年の国際情勢は2024年の影響の下で動いて行くし、行かざるを得ない》と考えたからだ。しかし2024年の世界はもう2025年では動かない。2024年それ自体で動く。主役は米大統領選である。中国やグローバルサウス(GS)の台頭が著しいとは言え、米国の力は侮れない。世界の政治経済は米大統領が依然として帰趨を握っている。民主党はバイデン大統領が再選を目指す。一方共和党は台湾総統・立法院選挙の2日後、1月15日のアイオワ州党員集会から始まる。本来なら7月の共和党全国大会までの長距離レースだが、今回は支持率で独走するトランプ前大統領が、10数州の予備選が行われる3月5日のスーパーチューズデーには、候補者に決まりとなる公算が高い。さらに今や本選で勝利の観測まで出ている。だからであろう。昨年後半から欧米主要紙は相次ぎ「トランプ再登場」の世界をシミュレーション。独裁政治の到来、同盟・多国間協調の崩壊、ロシア優位のウクライナ戦争の終わり、北大西洋条約機構(NATO)からの米国脱退などを予測、論調は総じて悲観的だった。かつてネオコン(新保守主義)で鳴らした歴史学者ケーガンは、ワシントンポスト紙11月30日付「トランプの独裁政治は不可避。誰も止められない」で、独裁と反トランプ陣営へのリベンジ政治が始まると言い、英フィナンシャルタイムズ紙12月6日付「世界がトランプにヘッジを掛けることは不可能」も、同紙コラムニストがトランプ復帰は西側にとって最初の時よりも悪く、《アジアの同盟国や友邦国は米国が安全保障を保証することのない世界に適応しなければならない》とした。そうした状況を「パニック状態」と言ったのは、米国際政治学者のルトワック氏だ。米国社会は今やトランプ支持派と徹底排除派に二分され、今回は前者が勝敗の行方を決めそうだからである(産経新聞12月22日付)。振り返れば世界は第1次トランプ政権で気まぐれや思いつきの予測不可能政治に翻弄された。もし第2次政権が現実となり独裁とリベンジ政治が加われば、世界はどこまで理不尽なものになるか、それこそ予測不可能だ。もっとも今このように書きつつ「トランプ再登場」には実は半信半疑でもある。ちょっと前のめりしすぎではないか。政治の世界が一寸先は闇、選挙が水物なのは万国共通だし、少なくともバイデン氏には高齢の、トランプ氏には連邦・州裁での4つの裁判のリスクがある。11月5日の投票日まで何が起きるか分からないし、何が起きても不思議ではない。世界はますます予見困難になっている。このことは昨年10月7日のパレスチナのイスラム原理主義武装組織ハマスによる奇襲攻撃の一事を見ても明らかだ。世界はもちろん、当のイスラエルにも寝耳に水。それが結果的にはバイデン氏、ひいてはウクライナのゼレンスキー大統領を窮地に追い込み、トランプ氏を利している。しかし日本や世界が今から怯え、パニック状態に陥るのは賢明とは言えない。むしろここは冷静に、2024年を「トランプ的世界」への覚悟と備えの年とする方が建設的だろう。最優先課題はやはりウクライナだ。ウクライナ支援反対を明言しているトランプ氏が再登場する前に、ウクライナ優位の停戦に向け西側は挙げて最大限の支援をし、戦況を変える。ロシアの勝利はプーチン大統領の野心と挑戦を増大させ、国際秩序にとって危険極まりない。ガザ攻撃停止に向けイスラエルへの圧力強化も緊急を要する。停戦は人気のないネタニヤフ首相の退陣に道を開くかもしれない。ウクライナとガザの紛争に出口が見えただけでも、世界は相当身軽になる。経済、エネルギー、食糧事情が好転するのは間違いない。これは米国第一主義が信条のトランプ氏にとっても内政に専念出来るので悪くないはずだ。2024年は国際紛争に解決の糸口を見つけることが最大の課題である。日本も率先して汗をかき、知恵を出したい。

- 05 Jan 2024

- COLUMN

-

COP28 復活する原子力

Transitioning away from fossil fuels in energy systems, in a just, orderly and equitable manner, accelerating action in this critical decade, so as to achieve net zero by 2050 in keeping with the science.(正義、秩序、公平な方法でエネルギーシステムにおける化石燃料からの移行を進め、科学に沿って2050年までにネットゼロを達成するために、この重要な10年間の行動を加速する。)第28回国連気候変動枠組条約締約国会議(COP28)は、『最初の地球規模の見直しに関する成果』と題した合意文書を発表、予定より23時間遅れて13日に閉会した。産油国であるアラブ首長国連邦(UAE)のドバイで開催され、議長がスルタン・アル・ジャベールUAE産業・先端技術相であったことから、当初、この会議に関してはかなり懐疑的な見方が強かったと言える。『不都合な真実』でノーベル平和賞を受賞した米国のアルバート・ゴア元副大統領は、UAEが議長国であることを「馬鹿げている」と批判していた。アル・ジャベール氏は形の上でUAEの大臣ではあるものの、本業は国営アブダビ石油会社のCEOであり、化石燃料を守る立場と見られても止むを得ないだろう。しかしながら、この合意文書が発表されると、13日付けフィナンシャルタイムズ(電子版)が“Countries reach ‘historic’ COP28 deal to transition from fossil fuels(参加国は化石燃料からの移行に関しCOP28で「歴史的な」合意を達成)”と評価を一変させている。当初、合意案には化石燃料からの“phaseout(脱却)”が盛り込まれていた。これにはサウジアラビアなど化石燃料の産出国が異議を唱えて“phaseout”の表現が消えた段階で、COP28の成果にはかなりの懸念が生じたことは間違いない。もっとも、最終合意案には“transition away(移行を進める)”との表現が盛り込まれ、COPの歴史で初めて化石燃料へ明確な言及がなされたのだった。12月14日付けの日本経済新聞が「化石燃料『廃止』消える 中東反対、妥協の色濃く COP28成果文書 実効性は見通せず」と批判していた通り、今回のCOPの結果が全面的に支持されているわけではないだろう。しかしながら、脱化石燃料へ向けた方向性を示したことで、「歴史的」との表現は間違っていないのではないか。会議をまとめたアル・ジャベール産業・先端技術相への評価も一変した。COP29はアゼルバイジャンの首都バクーで開催されることが決まっている。同国は旧ソ連を構成するが、ナゴルノ・カラバフの領有を巡りアルメニアを支援するロシアとは一線を画してきた。実はカスピ海沿岸の油田による石油収入で経済を支えて来た産油国でもある。第2のスルタン・アル・ジャベールが登場するか、注目されるところだろう。 対立が解けない先進国 vs 新興国・途上国2015年にパリで開催されたCOP21では、京都議定書の後継として『パリ協定』が採択された。気候変動枠組条約に加盟した196か国全てが参加したこの条約は、産業革命前からの世界の気温上昇幅を2℃未満に抑え、1.5℃未満を目指すことをミッションとしている。さらに、2021年におけるグラスゴー(英国)でのCOP26において、パリ協定から一歩踏み込んで「産業革命前からの気温上昇を1.5℃に抑える努力を追求する」ことが決まった。その実現には、温室効果ガス排出量を2030年までに2010年と比べて45%減らし、2050年には実質ゼロ、即ちカーボンニュートラルの達成が必要とされている。世界の先陣を切った英国の産業革命の時期は、一般に1760年代から1830年代と定義されているだろう。英国のハドレー気候予測研究センターによれば、1961~1990年までの30年間を基準とした場合、信頼できるデータのある1850~99年までの平均はそれを0.36℃下回っていた(図表1)。一方、2004~2023年までの30年間だと、基準値を0.71℃上回っている。 つまり、既に産業革命期から1.07℃の上昇となったわけだ。世界的に高温となった今年の場合、現時点での推計値で19世紀後半の平均を1.36℃上回っており、1.5℃は目前に迫っている。世界的に大規模な天災が頻発し、かなり危機感の強い状況でCOP28が開催されたことは間違いない。ちなみに、COPにおける温暖化抑止のベースとなる科学的検証を提供しているのが、気候変動に関する政府間パネル(IPCC: Intergovernmental Panel on Climate Change)だ。ジュネーブに事務局を置くIPCCは、1988年に、国連環境機関(UNEP)と世界気象機関(WMO)により専門家集団として設立された。昨年5月に公表された『第6次評価報告書第1作業部会報告書』(以下、「第1作業部会報告書」)では、「1750年頃以降に観測された温室効果ガス(GHG)の濃度増加は、人間活動によって引き起こされたことに疑う余地がない」とした上で、「1850~1900年から2010~2019年までの人為的な世界平均気温上昇は 0.8~1.3℃の可能性が高く、最良推定値は 1.07℃である」と結論している。少なくとも1850年以降の170年間、急速に増加した温室効果ガス排出量に連動して、世界の気温は上昇した(図表2)。温室効果ガス排出量の削減に関しては、米国のドナルド・トランプ前大統領やブラジルのジャイール・ボルソナロ前大統領など例外的な政治家を除けば、既に世界のコンセンサスと言えるだろう。問題は誰が温室効果ガスを削減し、誰がそのコストを負担するかである。直近20年間を見ると、世界の温室効果ガスの排出量の増加率は年1.4%であり、なかでも中国は同4.8%、インドも同3.3%に達した(図表3)。一方、日本は▲0.8%、米国▲0.7%、ドイツ▲1.5%、ドイツを除くEUは▲1.2%だ。新興国の排出量が急速に伸びているのに対し、先進国は軒並み抑制を実現してきた。結果として、2021年における世界の排出量では、中国が28.0%を占め、新興国・途上国全体で68.5%と3分の2を超えている(図表4)。2001年3月28日、米国のジョージ・ブッシュ大統領(当時)は、京都議定書から離脱する意向を表明した。地球温暖化と温室効果ガスの因果関係を認めつつも、1)温室効果ガスの排出削減が米国経済の成長力を阻害すること、2)排出量の大きな中国など途上国に削減目標が設けられなかったこと──の2点が理由だ。また、パリ協定についても、2017年6月1日、米国のドナルド・トランプ大統領(当時)が離脱を表明した。同前大統領は地球温暖化そのものに懐疑的だったが、やはり中国が排出量を急速に増加させるなかで、米国の産業が不利益を被りかねない状況を指摘したのである。もっとも、米国はジョー・バイデン大統領が就任して直後の2021年2月19日、正式にパリ協定へ復帰した。一方、1970年時点での排出量のシェアを振り返ると、中国6.5%、インド3.4%に対し、米国19.7%、ドイツ4.4%、日本3.2%とかなり足下とは異なる。従って、産業革命以降、温室効果ガスを大量に排出して豊かになった先進国が、資金と技術を供与すべきと新興国・途上国は主張している。この点が、先進国と新興国・途上国の大きな対立点となり、COPの議論は集約が難しくなった。昨年のCOP27でもこの対立が最大の論点であり、干ばつや洪水など気候変動による「損失と被害」に対し、最終段階で辛うじて合意が成立、新興国・途上国が求めていた基金の創設が決まった。新基金に関する合意の部分には「この資金面での措置(基金を含む)の運用化に関して、COP28に向けて勧告を作成するため、移行委員会を設置する」と書かれている。議論が集約したとは言えないものの、12月1、2日のCOP28首脳級会合では、加盟国から総額約4億ドルの資金拠出の申し出があった。もっとも、それは途上国を納得させ、温室効果ガスの排出抑制を達成するのに十分な規模とは到底言えないだろう。また、今回の首脳級会合には、世界最大の排出国である中国の習近平国家主席は姿を見せず、パレスチナ問題を理由に米国のバイデン大統領も出席していない。そうしたなか、岸田文雄首相は、1日、首脳級会合で短い演説を行い、「排出削減対策の講じられていない新規の国内石炭火力発電所の建設を終了していく」と明言した。それでも、脱石炭の年限を明らかにしなかったことに加え、「アジアゼロエミッション共同体(AZEC)の枠組みの下で各国との協働を進め」、石炭火力発電所について「各国の事情に応じたそれぞれのネットゼロへの道筋の中で取り組まれるべき」と述べたことで、世界のNGOが参加する『気候行動ネットワーク』より恒例の「化石賞」を受賞している。同じく石炭・褐炭を依然として活用しているドイツが高く評価されているのに対し、日本への酷評が続くのは、情報発信力の問題が大きいだろう。 再確認された原子力の役割今回のCOP28において、温暖化対策の主役の1つとして改めて脚光を浴びつつあるのは原子力ではないか。12月2日、ドバイにおいて、“Declaration Recognizes the Key Role of Nuclear Energy in Keeping Within Reach the Goal of Limiting Temperature Rise to 1.5 Degrees Celsius(気温を1.5度上昇に止める目標へ到達するための原子力の重要な役割を認識する宣言)”が22の有志国により採択された。米国が発案したこの宣言に参加したのは、日本、フランス、韓国、オランダ、英国などだ。2050年までに原子力発電の設備容量を2020年比で3倍とすることに加え、小型モジュール炉(SMR)の開発加速や原子力を活用した水素の製造などが盛り込まれた。2011年3月の福島第一原子力発電所の事故以降、国際的に厳しい見方が拡大していたが、温室効果ガス排出抑止と経済成長の両立に向けた現実的な解決策として、原子力が見直されつつあると言えるだろう。日本を含む多くの国が2021年秋に英国のグラスゴーで開催されたCOP26において、2050年までのカーボンニュートラルを宣言した。世界な異常気象により大規模災害が頻発したことに加え、この年の1月20日、米国で温暖化問題を重視するジョー・バイデン大統領が就任したことも大きかったと言える。カーボンニュートラルを実現する現実的な方法としては、EVに象徴されるように末端のエネルギー供給を電力とした上で、発電時に化石燃料を使わず、化石燃料の利用が止むを得ない場合は森林(植林)やCCS(Carbon dioxide Capture and Storage:二酸化炭素回収・地中貯留)により吸収することが主流になると見られる。また、水素の活用、即ち燃料電池として発電するか、直接、もしくはアンモニアを生成して燃やして発電するか、これも中長期的な課題に他ならない。カーボンフリーの発電方法として、再生可能エネルギーが主役であることは万人の認めるところだろう。2022年までの20年間で見ると、世界の総発電量は年率3.0%のペースで増加した(図表5)。太陽光、風力、バイオマス、その他の再生可能エネルギーは年率14.8%で伸びており、総発電量に占めるシェアは2002年の1.7%が2022年には14.7%になっている。この間、太陽光は年率39.4%、風量も同20.4%の高い成長率を記録した(図表6)。一方、当該20年間では、原子力による発電量は横ばいになっている。2011年3月の東日本大震災を原因とする福島第一原子力発電所の事故は、日本国内だけでなく、世界の原子力に大きな影響を与えてしまった。安全性を向上させるためのコストが急増、米国では原子炉の建設計画が相次いで白紙になった。今年4月にはドイツが原子力発電から脱却したが、これは福島第一の事故直後の2011年6月8日、アンゲラ・メルケル首相(当時)が稼働していた原子炉17基の段階的廃炉を決めたことが背景だ。結果として、脱化石燃料を実現する上で原子力は主役の座を降り、再エネの拡大が国際社会の大きな課題とされた。もっとも、2022年の段階で、世界の総発電量の35.7%を石炭火力、22.1%をガス火力が担っている(図表7)。そうしたなか、EVの普及、そしてIT化を強化する上でのデータセンターなどへのニーズを考えれば、省エネ化が進むとしても、世界の電力需要は趨勢的に伸びる可能性が強まった。一方で脱化石燃料化を進め、同時に電力需要の拡大への対応を迫られるなか、再生可能エネルギーだけでは限界があることは明らかだろう。また、化石燃料のなかでは最も温室効果ガス排出量が少ない天然ガスは、カーボンニュートラルへ向けた重要なカードの1枚だったと言える。しかしながら、最大の供給国であるロシアが2022年2月にウクライナへ侵攻、西側諸国にとり調達のハードルは確実に上がった。バルト海の海底に敷設したパイプライン、『ノルドストリーム』、『ノルドストリーム2』を活用したロシア産天然ガスの調達を脱原子力、脱石炭の代替と想定してきたドイツにとり、ウクライナ戦争は極めて大きな誤算ではないか。ドイツの電気料金は高騰し、家計、企業の重い負担となっている。COP28が開催されているドバイにおいて、2日、22か国が原子力の役割を再認識する宣言を採択したのは、再エネと共に原子力の活用を拡大しない限り、カーボンニュートラルと電力供給の拡大の両方のニーズを満たすことが困難との現実的な認識があるだろう。 背景にある先行する中国への危機感世界最初の発電用原子炉が稼働したのは、1954年6月27日、旧ソ連のオブニンスク発電所だった。国際原子力機関(IAEA)によれば、それ以降、632基が運転を開始し、現在は412基が稼働している(図表8)。稼働時期別に見ると、1984、85年の33基がこれまでのピークだった。1960年代に先進国が高度経済成長期を迎えてエネルギー消費量が急拡大したことに加え、1973~75年の第1次石油危機が各国に原子力の平和利用を迫ったのだ。しかしながら、1986年4月26日に旧ソ連でチェルノブイリ(チョルノービリ)原子力発電所の事故が起こり、1990年代に入って原油、天然ガスなど化石燃料価格が低位安定化したことから、発電用原子炉の建設ラッシュも一段落した。このところ、原子炉の稼働がやや増える傾向にあるのは、中国が牽引しているからだ。同国では、2015年以降に商業運転を開始した炉が33基に達した。この間、世界で稼働した発電用原子炉は56基なので、その58.9%を中国が占めていることになる。人口が14億人を超える中国では、経済成長に伴い電力需要が急増している上、温室効果ガスの排出量削減が喫緊の課題として浮上した。中国広核集団(CGN)と中国核工業集団(CNNC)が共同で第3世代の加圧水型原子炉(PWR)『華龍一号』を開発、これまで3基が商業運転を開始している。国家的な原子力シフトへの努力により、2022年の原子力による発電量は3,954億kWhに達し、発電量ベースではフランスを追い越し、米国に次ぐ世界第2位の原子力大国となった。もっとも、総発電量に占める原子力の比率はまだ5.0%に過ぎない(図表9)。習近平政権は、さらに原子力に注力し、これまでの発電の主流であった石炭火力のウェートを低下させる方針を示している。現在、世界で建設中の発電用原子炉は58基だが、うち20基が中国だ(図表10)。中国は国内での実績をテコに外国への売り込みも強化、既にパキスタンのカラチ原子力発電所で2基が運転している他、アルゼンチンでも受注契約に至った。22か国による原子力強化の宣言は、米国、日本、フランス、英国、韓国などが牽引しており、中国は加わっていない。2050年までに原子力発電の設備容量を3倍に引き上げる野心的な目標は、電力需要拡大下でカーボンニュートラルを達成することに加え、国際的な原子力商戦における中国との競争を意識していると言えるだろう。いずれにしても、カーボンニュートラルを達成する上での主役は、再エネと原子力、それに水素(アンモニア)となることが確実な情勢だ。 第7次エネ基へ向けて福島第一原子力発電所の事故は、原子力に大きな教訓を残した。この事故で人生が変わってしまった方、未だに故郷へ帰還できない方も少なくない。その事実を忘れてはならないだろう。その上で、国際社会は、現実的な選択肢として再び原子力をカーボンニュートラルの中核に据えようとしている。日本国内においても、福島第一からの処理水の海洋放出が始まり、長期に亘る廃炉計画は1つの節目を迎えた。また、原子力規制委員会は、福島第一の事故の当事者である東京電力が保有、運営する柏崎刈羽原子力発電所6、7号機に関し、規制基準に則って運転禁止命令の解除へ向けたプロセスを進めている模様だ。規制委員会が正式に運転禁止命令を解除した場合、そこから先は政治の分野となるだろう。柏崎刈羽6、7号機の再稼働は、日本の原子力発電にとって大きな転機となり得る。次のステップは、廃炉が決まった原子炉のリプレースに他ならない。多様な目標を打ち上げるものの、具体策の決定が遅いと批判される岸田政権だが、原子力関係に関しては、思い切った判断を下してきた。COP28は、岸田政権のエネルギー政策が国際社会の潮流に沿ったものであることを示したと言える。2024年は『第7次エネルギー基本計画』策定の年だ。地球温暖化抑止へ向け、政治がさらに一歩、二歩、前に踏み込むことに期待したい。

- 22 Dec 2023

- STUDY

-

パレスチナ問題は第3次石油危機の始まりか?

ユダヤ教徒、キリスト教徒を『啓典の民』と呼ぶが、これはイスラム教による考え方だ。唯一神から啓典である『コーラン』を与えられたイスラム教徒にとって、同じ神により『旧約聖書』(ユダヤ教)、『新約聖書』(キリスト教)を授けられた2つの教徒は、他の異教徒とは別格に扱うべき存在だったのだろう。一神教、啓典、そして預言者の存在は、3つの宗教の同質性を感じさせるものではある。そもそも、新約聖書の第1章、『マタイによる福音』の最初の部分には「アブラハムの子であるダビデの子、イエス・キリストの系図」とあり、イエスはアブラハムから42代目に当たることが記されていた。ユダヤ人の定義は一先ず置くとして、イエスはユダヤ人であり、その後の聖書の記述でもユダヤ教徒であったと解すことができる。キリスト教を創めたのは、イエスではなくその信徒だった。この3つの宗教の重なる場所がエルサレムに他ならない。古代イスラエル王国の神殿の土台が嘆きの壁として残り、その上には預言者ムハンマドが天に上ったとされるモスク「岩のドーム」が立っている。さらに、そこから北西に500mほどの場所がゴルゴダの丘、即ちイエスが磔刑に処されたとされる場所で、335年に聖墳墓教会が建てられた。そしてそのエルサレム周辺の地域がパレスチナだ(図表1)。「パレスチナ人」とは、一般にパレスチナ地域に住むアラブ人のことである。この地域にはユダヤ人が居住していたが、紀元70年9月、古代ローマ帝国のウェスパシアヌス帝の子であるティトゥスによってエルサレムが陥落した。エルサレム神殿は破壊され、住民は殺害され、もしくは奴隷として売られ、2000年に亘るユダヤ人の流浪の歴史が始まったとされている。その後、アラブ・イスラム教徒による征服、十字軍のエルサレム王国建国、エジプトのアイユーブ朝、マムルーク朝による支配などを経て、16世紀以降、パレスチナはオスマントルコの領土となった。19世紀に入ってオスマントルコが弱体化する一方、欧州における反ユダヤ感情の高まりを受け、ユダヤ人の間でパレスチナにおいて独自国家を建設するシオニズムが台頭する。ちなみに、“Sion”とはラテン語でエルサレム地方のことだ。ロシアやポーランドなどから迫害を受けたユダヤ人が入植を開始、ユダヤ系資本がパレスチナの肥沃な土地を買い上げたことが、アラブ人との最初の軋轢になった。 今も続く「3枚舌外交」の後遺症1914年7月28日に第1次大戦が勃発すると、駐エジプト高等弁務官のヘンリー・マクマホンは、メッカの太守であるフセイン・イブン・アリーと書簡を交わし、1915年10月24日付けの手紙において、英国はオスマントルコへの反乱を条件にアラブ独立国家の樹立を支持・承認すると伝えた。『フセイン・マクマホン協定』だ。一方、英国は、中東の専門家であるマーク・サイクスをフランスの外交官フランソワ・ジョルジュ=ピコと交渉させ、1916年5月16日、ロシアも含めた3か国で大戦後にオスマン帝国領土の分割を密約した『サイクス・ピコ協定』に署名した。さらに、1917年11月2日、英国のアーサー・バルフォア外務大臣は、戦費調達のためシオニスト連盟会長であるロスチャイルド卿(男爵)で貴族院議員のウォルター・ロスチャイルドへ書簡を送り、英国政府がシオニズムを支持することを宣言している。結局、第1次大戦に勝利した英仏両国により、パレスチナとヨルダンは英国、レバノンとシリアはフランスの委任統治領となった。『フセイン・マクマホン協定』、『サイクス・ピコ協定』、さらに『バルフォア宣言』は、英国の「三枚舌外交」と呼ばれ、パレスチナ問題に大きな禍根を残したと批判されている。現代におけるイスラエルとアラブの対立の出発点は、7つの海を支配するとされた英国が自らの領土的野心を隠さないだけでなく、戦争に勝つためにユダヤ人、アラブ人に矛盾する約束をしたことが原点と言えるだろう。第2次大戦後の1947年11月29日、国連総会はパレスチナに対する英国の委任統治を終了し、アラブ人とユダヤ人の2つの国家を創出、エルサレムを特別都市とする『パレスチナ分割決議』を賛成33か国、反対13か国、棄権10か国で採択した。英国は棄権している。この案では、人口72万人のアラブ系住民に43%、5万6千人のユダヤ人に57%の土地が与えられることになった。移住により新国家におけるユダヤ人の人口が50万人に達するとされた上、そこに住んでいたアラブ人41万人もユダヤ人国家の国民になることが見込まれていたからだ。この決議は、米欧においてユダヤ系住民が強い政治力を持っていたことに加え、ナチスによるホロコーストの記憶が生々しかったことも背景と言えるだろう。また、投票の際には、主にシオニスト側から国連加盟国に対し激しい工作があったようだ。米国のハリー・トルーマン大統領(当時)が「煩わしく迷惑だった」と語ったことが、外交官でカリフォルニア大学バークレー校の教授だったジョージ・レンツォウスキーの『米国の大統領と中東』に書き残されている。ただし、このパレスチナ分割に対して、元々、そこに住んでいたアラブ系住民だけでなく、アラブ諸国から強い反発が起ったのは当然と言える。1948年5月14日、イスラエルが建国を宣言したが、その翌日、エジプト、ヨルダン、シリア、レバノン、イラクのアラブ連合軍はイスラエルに対して攻撃を開始した。これが、第1次中東戦争である(図表2)。この戦争において、パレスチナ地域のうち、旧エルサレム市街を含むヨルダン川西岸地区、ガザ地区を除きイスラエルが獲得、現在の国土を概ね確定させている。その以降、イスラエルとアラブ諸国による中東戦争は第1次を含め4回に及んだ。ただし、1973年10月6日、ゴラン高原、スエズ運河に展開するイスラエル軍をエジプト、シリア連合軍が攻撃して第4次中東戦争が勃発して以降、イスラエルとアラブ諸国の大規模な戦争は起こっていない。むしろ、1978年9月17日、米国大統領の山荘であるキャンプ・デービッドにおいて、ジミー・カーター大統領(当時)の仲介により、エジプトのアンワル・サダト大統領とイスラエルのメナへム・ベギン首相は、第3次中東戦争でイスラエルが占領したシナイ半島の返還、平和条約締結協議の開始で一致した。1979年3月26日、両国は平和条約を締結、国交を正常化させている。また、2020年8月13日には、ドナルド・トランプ米国大統領の仲介により、UAEとイスラエルが国交正常化を宣言した。アラブ主要国がイスラエルとの共存に動くなかで、収まらないのは置き去りにされた感のあるパレスチナのアラブ人だろう。1993年8月20日、ノルウェーの仲介により、イスラエルのイツハク・ラビン首相とパレスチナ解放機構(PLO)のヤセル・アラファト議長の間で『暫定自治政府原則の宣言』(オスロ合意)が締結された。この合意の内容は、パレスチナはイスラエルを国家として、イスラエルはPLOをパレスチナ自治政府として相互に承認し、パレスチナ西岸において占領した地域からイスラエル軍が5年間に限り暫定的に撤退、その間にパレスチナの自治について協議するとのものだ。しかしながら、PLOを主導したアラファト議長率いる政党『ファハタ』のイスラエルとの対話路線に反発、1987年12月に設立されたハマスは、2007年6月7日から7月15日におけるガザの戦いで勝利、ガザ地区に自治政府を樹立して実効支配した。日本、米国、英国、EUなど多くの西側主要国はハマスをイスラム教テロ組織として認定している。ちなみに、イスラエルの面積は22,072km2、人口は929万人だ(図表3)。合計特殊出生率は3.04に達し、人口を急速に拡大してきた。旧約聖書の「産めよ、増えよ、地に満ちよ」との教えに加え、国家として人口を国力と考えて来た政策が大きいだろう。一方、パレスチナ自治区はヨルダン川西岸が5,655 km2で人口325万人、ガザ地区は365km2で人口222万人、計6,020km2で547万人に達している。狭い地域に押し込められた感が否めない。さらに、ヨルダン川西岸については、約60%をイスラエル軍が実効支配しており、ユダヤ人入植者による実質的なイスラエル化が進んでいる。人口が急増するイスラエルは、入植によってその版図を着実に拡大させてきた。今回のハマスによるイスラエルへの攻撃は、明らかなテロ行為であり、許されるものではない。ただし、パレスチナにおいてアラブ人がじり貧となるなか、主要アラブ諸国が進めつつあるイスラエルとの協調路線への反発があるとすれば、この問題を放置してきた国際社会にも重い責任があるだろう。 サウジアラビアは困惑している可能性が高い率直な疑問は、ハマスがなぜこのタイミングでイスラエルへ侵攻したかである。ゴラン高原とスエズ運河に展開するイスラエル軍をエジプト、シリアのアラブ連合軍が攻撃して始まった第4次中東戦争だが、開戦の1973年10月6日は個人、国家が懺悔するユダヤ教にとって最も神聖な日“Yom Kippur”(ヨム・キプール)、即ち「贖罪の日」だった。今回、50年前との類似性を指摘する声がある。それは、攻撃が始まったのが1日違いであることに加え、7日が「律法の祭り」でやはりイスラエルの祝日だからだ。ただし、今年のヨム・キプールは9月25日だっただけでなく、パレスチナを取り巻く環境も50年前とは大きく変った。第4次中東戦争は、序盤こそ不意を突かれたイスラエルが苦戦したものの、20日間の戦闘は最終的にイスラエルの勝利に終わっている。もっとも、アラブ側の本当の攻撃はそこから始まったと言えるだろう。アラブ石油輸出国機構(OAPEC)は、親イスラエル国として米国、オランダなどに石油禁輸措置を発動、連動して石油輸出国機構(OPEC)が原油の輸出価格を大幅に引き上げたのだ。これは、主要先進国の経済に大きな打撃を与え、申し上げるまでもなく『第1次石油危機』となった。なお、イランがハマスに協力しているとの報道もあるが、同国はペルシャ人の国だ。同じイスラム教徒ではあるものの、アラブ主要国の多くにおいてスンニ派が多数を示すのに対し、イランは第4代正統カリフであるアリー・イブン・アビー・ターリブとその子孫のみが『イマーム』(指導者)になり得ると主張するシーア派を国教としてきた。今年3月10日、中国の仲介でイランとサウジアラビアは7年ぶりの国交正常化で合意したものの、アラブ主要国とイランはむしろ長年に亘って緊張関係にあると言える。その象徴が1980年9月から1988年8月まで概ね8年に亘って続いたイラン・イラク戦争に他ならない。イスラム革命を遂げたイランをサダム・フセイン大統領率いるイラクが攻撃、米国やアラブ主要国は挙ってイラクを支援したのだ。それが、結果的にフセイン大統領を増長させ、1990年8月、クウェートに侵攻する背景となった。何れにせよ、今回のハマスによる攻撃に関し、サウジアラビアやエジプト、UAEなどが積極的に支援する可能性は低いと考えられる。むしろ、アラブ主要国側の立場に立って考えると、サウジアラビアはハマスの行為を迷惑と考えているのではないか。同国のムハンマド皇太子は、10日、パレスチナ自治区のマフムード・アッバス議長と電話で会談、パレスチナ側への支持を伝えたとサウジアラビア外務省が発表した。もっとも、米国などの仲介によって進めて来たイスラエルとの国交正常化が、少なくとも当面は難しくなったと見られ、サウジアラビアの外交・経済戦略には明らかにマイナスと言える。長い目で見れば石油による収入に依存できなくなる同国にとって、産業における新たな成長分野を育成し、軍事費を抑制するのは極めて重要な課題だ。ストックホルム国際平和研究所(SIPRI)のデータによれば、昨年、サウジアラビアの国防予算は750億ドルで、米国、中国、ロシア、インドに続く世界第5位だった(図表4)。日本の防衛費の1.6倍だ。さらに、対GDP比率で見ると、戦時下にあるウクライナが断トツの33.5%だったのだが、それに次ぐのがサウジアラビアの7.4%だった(図表5)。クウェート、オマーン、アルジェリア、アゼルバイジャンなど、OPEC+のメンバーである産油国が上位10か国のうち6か国を占めている。サウジアラビアが巨額の国防費を負担してきたのは、2つの理由があるのではないか。1つ目の理由は、中東地域は不安定化のリスクが大きいことだ。そして2つ目の理由は、原油で得た収入を米国などの軍事産業に還元することで、経済的に一方向ではなく、相互の関係を目指してきたのだろう。他の産油国も事情は同じと考えられる。ただし、それは原油による巨額の収入が前提である。長期的な産業構造の転換を目指すに当たっては、イスラエルとの緊張を緩和すると同時に、同国のテクノロジーを積極的に取り込む選択肢を採らざるを得ないと推測される。逆に言えば、それはハマスにとって極めて好ましくないシナリオだろう。パレスチナにおいて国家を得ることなく、置き去りにされる可能性があるからだ。もちろん、イランにとっても、イスラエルとサウジアラビアなどアラブ主要国の関係が改善した場合、さらに孤立感が深まるだけでなく、安全保障上のリスクが一段と高まりかねない。それが、ハマスの背後にイランの存在を指摘する要因と言える。もっとも、ガソリン価格の高止まりに難渋する米国のジョー・バイデン政権は、核開発に対して課してきたイランへの制裁の一部解除を検討し、同国による原油輸出を解禁する可能性が取り沙汰されていた。また、9月18日には、イランが長期にわたり収監してきた米国人5人を解放、米国はイランの資産60億ドル分の凍結を解除している。両国が歩み寄りの方向にあったことは間違いないだろう。今回、仮にハマスの後ろ盾がイランとすれば、緊張緩和へ向けたシナリオは完全に消えざるを得ない。イランが本当にハマスの攻撃を直接的に支援しているのか、支援しているのであればどのような損得勘定をしたのか、それは今後の情報を待つ必要がある。仮にイランの直接的な関与が明らかになれば、それは中東情勢の混迷が一段と深まるリスクだ。ただし、最近のイランの状況を考えると、その可能性が高いとは考え難い。事前に知っていた可能性はあるとしても、ハマスによるイスラエルへの攻撃に深く関わっていたとの見解には懐疑的な見方が多いだろう。いずれにしても、イスラエルが虚をつかれた上、ハマスの攻撃が非常に秩序だっているのは間違いない。結果として、イスラエルは軍、そして民間人にも大きな被害を受けている。人質とされる100名以上のイスラエル人の安否も心配だ。昨年の総選挙で勝利、12月29日に政権を奪還したベンヤミン・ネタニヤフ首相は、自らのスキャンダルやそれに伴う司法制度改革で窮地にあったものの、国家の非常事態に際して野党を加え挙国一致内閣の発足に漕ぎ着けた。ただし、ハマスの勢力を迅速に駆逐できなければ、無防備に攻撃を受けた失策による政治的な打撃はかなり大きなものになるだろう。一方、ガザ地区への侵攻で無垢のパレスチナ人が数多く犠牲になった場合、国際世論の批判に晒されることになるのではないか。 原油価格への影響が限定的な理由10月7日のハマスによる攻撃を受けて、原油市況は不安定になった。しかしながら、冷静に考えれば、今回のハマスによる攻撃が原油市況に与える影響は、今のところ限定的と言って良いだろう。国際エネルギー機関(IEA)によれば、今年8月、サウジアラビアの産油量は日量900万バレルだった。これは、OPEC+の生産割当量を150万バレル下回るだけでなく、同国の持続可能な生産水準との乖離が330万バレルに達していることを意味する(図表6)。つまり、サウジアラビア1国で、日本の消費量に匹敵する程度の増産余力があるわけだ。サウジアラビアは、OPEC+の結束による価格の維持を重視、自国の生産量を調整して需給関係の安定を図ってきた。従って、原油価格が下落歩調となれば、さらなる減産を行う可能性は否定できない。一方、需要国の代替エネルギーへのシフトを抑止する意味で、価格の急騰には増産で対応するのではないか。主要国がこぞって2050年、遅くても2060年までのカーボンニュートラルを宣言するなか、原油の需要は長期的には先細りが予想される。結果として、新規投資は抑制され、今後10~20年間、余力のある既存の供給者は残余者利得を得る可能性が強まった。サウジアラビアとしては、供給調整により石油価格をじり高として、最大限、その残余者利得を享受する戦略と見られる。1973年の第1次石油危機は、1960年代の高度経済成長期を経て、需要の伸びが極めて速いスピードで進んでいた局面だったからこそ、価格の急騰を通じて世界経済に大きな打撃を与えた(図表7)。当時は省エネ技術も確立されていない状況であり、需要国には高騰した価格を受け入れざるを得なかったと言える。それは、今とは全く異なる環境である。過去の中東戦争を見る限り、イスラエルは戦端当初は苦戦しても、早い段階で態勢を建て直し、戦闘自体には勝利してきた。イスラエル軍との戦いを繰り返してきたハマスは、それを十分に熟知しているはずだ。だからこそ、イスラエル領内から人を連れ去り、条件闘争に備えているのではないか。ただし、どこまで勝算があって、敢えてこのタイミングで戦端を開いたのかはよく分からないことも事実だ。常識的に考えれば、福岡市の面積と同程度の狭いガザ地区に押し込められて包囲され、兵站線を断ち切られた場合、時間の経過と共に戦闘力を失うことが予想される。既にイスラエルは30万人の予備役を招集、ガザ地区への侵攻準備が進んでいると報じられた。バイデン大統領など西側諸国の首脳は、ハマスを厳しく批判し、イスラエルによる自衛のための軍事力行使は容認しているものの、ガザ地区におけるパレスチナ人の大きな被害やイスラエルによるガザの占領は認めていない。つまり、イスラエルはパレスチナ人の打撃を最小限としつつ、ハマスによるガザ地区の実効支配を阻止し、パレスチナ自治政府による統治へ誘導する必要がある。ゲリラ・テロ組織を相手に短期間でそうした成果を挙げるのは極めて難しい戦いになることが想定され、それこそが今回のハマスの狙いであった可能性もある。今回の新たな戦争が世界経済に大きな打撃を与える可能性は今のところ大きくないと考えて良いだろう。大きな生産余力も持つサウジアラビアなど中東の有力産油国が、原油価格の急騰を望んでいないからだ。これは、50年前との根本的な違いだろう。ただし、英国の3枚舌外交に始まり、戦後の強引なイスラエルの建国など、米欧有力国がパレスチナ人を置き去りにしてきたツケが、今回の件の根本的な要因に他ならない。中東を真の安定に導くには、国際社会によりイスラエルとパレスチナ国家の両立へのシナリオを再構築する必要があるのではないか。また、10月7日のハマスによるイスラエルへの攻撃を受け、米欧主要国が一斉にハマスを批判したのに対し、日本政府は明らかに対応が遅れた。岸田文雄首相がハマスを批判したのは8日15時58分、X(旧ツイッター)における政府、首相官邸の公式アカウントではなく、同首相の個人アカウントからのつぶやきだ。原油の調達を中東に依存しているなかで、アラブ諸国の反応を見極め、反発を受け難くする工夫だったのかもしれない。しかしながら、G7の議長国としては、残念な意思表示であったと言える。エネルギー自給率の低さが、日本政府による鈍い反応の背景だったとすれば、日本の外交力の弱点を示す結果になったのではないか。

- 10 Nov 2023

- STUDY

-

東芝ESS 中国企業と重粒子線治療装置の販売で提携

東芝エネルギーシステムズ(東芝ESS)は11月6日、中国のIon Nova社と、重粒子線治療装置の中国での販売に向けた業務提携契約を締結した。両社は今後、中国市場における早期の初号機受注を目指す。〈東芝発表資料は こちら〉Ion Nova社は、重粒子線治療装置の専門家で構成され、同装置の開発・販売に特化した会社だ。中国政府から中国産の陽子線治療装置の製造販売認可を唯一受けたAPTR社とも協力協定を締結している。今回の業務提携契約の締結を契機に、東芝ESSは、長年培ってきた重粒子線治療装置における先進技術・納入実績をもとに、中国での受注活動をさらに強化していく。中国では、新規のがん患者が約450万人(2020年時点)にも上り、適切ながん治療を行うことが国家の喫緊の課題となっている。そのため、中国政府では、患者の治療時の身体的負担が少ない重粒子線治療装置の導入・拡大に力を入れており、現在、中国では、重粒子線治療施設が2か所で稼働中だ。さらに、2025年までに重粒子線と陽子線を合わせて41か所の導入許可が予定されている。世界に広がる重粒子線治療施設(2020年時点、QST・中野隆史氏発表資料より引用)東芝ESSでは、量子科学技術研究開発機構とともに重粒子線治療装置を開発し、2016年には同機構放射線医学研究所(千葉市)の新治療棟に、世界で初めて超伝導電磁石を採用することで小型化・軽量化に成功した重粒子線回転ガントリーを納入した。海外でも、これまでの同社実績や技術力が評価され、韓国の延世大学向けに同装置を納入し、2023年4月に治療が開始されているほか、ニーズが高まっている米国においても受注活動を鋭意進めている。同社では、今後、重粒子線治療装置の普及を目指して、国内外での積極的な受注活動を展開し、質の高いがん治療の実現に貢献していくとしている。

- 07 Nov 2023

- NEWS

-

原油は再びインフレの要因となるのか?

(原油市況アップデート)イスラム教過激派組織ハマスによるイスラエルへの攻撃以前より、原油価格が不安定化している。直接の切っ掛けは、9月5日、サウジアラビアが7月から継続している日量100万バレルの自主減産について、同じく30万バレルを減産しているロシアと共に年末まで延長する方針を発表したことだった。両国の連携が継続しているのは、西側諸国、特に米国にとっては頭の痛い問題だろう。ロシア大統領府は、翌6日、ウラジミール・プーチン大統領がサウジアラビアのムハンマド・ビン・サルマン皇太子と電話で会談、エネルギー市場の安定で同意したと発表した。なお、この自主減産の幅は、OPEC+で設定された生産枠が基準になっている。OPEC+は、OPEC加盟13か国と非OPECの有力産油国10か国の協議体だが、生産調整を行っているのはOPEC加盟国のうちイラン、リビア、ベネズエラの3か国を除く20か国である。2022年における当該20か国の原油生産量は日量4,420万バレル、世界シェアは60.5%に達していた。今年6月4日に開催された第35回閣僚会合では、2024年の生産量を日量4,043万バレルと決めたのだが、このうちの50.2%をOPECの盟主であるサウジアラビアと非OPEC最大の産油国であるロシアが占めている(図表1)。ロシアによるウクライナ侵攻以降、事実上、サウジアラビアがこの枠組みの主導権を握った。結果論になるが、米国の中東政策の失敗がサウジアラビアをOPEC+重視へ走らせたと言っても過言ではない。 シェール革命は親米サウジアラビアを反米に変えたOPEC+の実質的な初会合は2016年12月10日に開催された。同年11月30日、OPECはウィーンの本部で総会を開き、8年ぶりに日量120万バレルの協調減産で合意したのだが、同時に非OPECの主要産油国を含めて協議を行う方針を決めたのである。2019年7月2日の第6回閣僚会合において、共同閣僚監視委員会(JMMC)の設置が決まり、OPEC+は実質的に常設の協議体になった。背景にあったのは、米国におけるシェールオイル・ガスの急速な供給拡大だ。2010年に548万バレルだった同国の産油量は、2016年に885万バレルへと増加した。バラク・オバマ大統領(当時)は、2014年1月28日の一般教書演説において、「数年前に私が表明した全てのエネルギー戦略が機能し、今日、米国は過去数十年間よりもエネルギーの自立に近付いている」とシェール革命を自らの業績として誇っている。しかしながら、この米国の急速な生産拡大により世界の石油の需給関係が大きく崩れ、2014年6月に107ドル/バレル だった原油価格は、2016年2月11日に26ドルへと下落した(図表2)。『逆オイルショック』に他ならない。経済の多くを原油に依存していた有力産油国にとり、非常に厳しい事態に陥った。これを契機として、OPEC+は生産量の管理に乗り出したのだ。言い方を変えれば、OPEC+はシェール革命に沸く米国に対抗する既存有力産油国の苦肉の策だったわけである。逆オイルショックでシェールオイルも減産を余儀なくされた。しかしながら、価格の復調とともに生産は再拡大、2019年の米国の産油量は1,232万バレルに達し、サウジアラビア、ロシアを抜いて世界最大の産油国になったのである。その直後に世界に襲い掛かったのが新型コロナ禍だ。急速な需要の落ち込みに直面して、OPEC+は米国に協調減産を迫ったものの、2020年4月10日、復活祭の会見に臨んだドナルド・トランプ大統領(当時)は、「米国は市場経済だ。そして、石油市況は市場により決まる」と語り、米国政府主導の減産を実質的に拒絶した。シェール革命以降のサウジアラビアの産油量を見ると、米国の生産拡大に応じて減産を行い、国際的な原油市況を支えようとしてきた意図が透けて見える(図表3)。サウジアラビアの指導者層の対米感情は、この一連の米国の動きを受け大きく悪化しただろう。さらに、2018年10月2日、サウジアラビア人ジャーナリストであるジャマル・カショギ氏がトルコのサウジアラビア領事館内で殺害されたとされる事件では、トランプ大統領、その後任であるジョー・バイデン大統領が共に殺人を教唆したとしてムハンマド皇太子を厳しく批判した。この件は、サウジアラビアの最高実力者となった同皇太子の対米観に大きな影響を与えたと言われている。新型コロナ禍から経済が正常化する過程での原油価格の急騰を受け、昨年7月15日、サウジアラビアを訪問したバイデン大統領はムハンマド皇太子と会談した。この会談は友好的に進んだと伝えられるものの、8月3日、OPEC+が決めたのは日量10万バレルの増産に過ぎない。当時、国内のシェール開発を促す上で、米国も原油価格の急落は望んでおらず、バイデン大統領が了解した上での小幅増産の可能性があると考えていた。しかしながら、その後の経緯を見ると、サウジアラビアの頑なな姿勢は、長年に亘る友好関係をシェール革命でぶち壊しにした米国に対する静かな怒りの表明だったのではないか。 OPEC+が狙う原油のジリ高現下の米国が抱える問題の1つは、そのシェール革命が行き詰まりの兆候を見せていることだ。新型コロナ禍の下で日量970万バレルへと落ち込んでいた米国の産油量は、今年8月に入って1,290万バレルまで回復してきた。これは、新型コロナ感染第1波が米国を直撃し始めていた2020年3月下旬以来の水準である。ただし、稼働中のリグ数は、当時の624基に対して、足下は512基にとどまっている(図表4)。地球温暖化抑止を重視するバイデン政権の環境政策に加え、既に有望な鉱床の開発が峠を越え、米国においてシェールオイルの大幅な増産は難しくなっているのだろう。サウジアラビアなど既存の有力産油国は、そうした状況を待っていたのかもしれない。主要国、新興国の多くが2050年、もしくは2060年までにカーボンニュートラルの達成を目指すなか、探査と採掘に莫大なコストを要する石油開発への投資は先細りが予想される。一方、需要国側が直ぐに化石燃料の使用を止めることはできない。つまり、これから10~20年間程度は、供給側が市場をコントロールできる可能性が高いのである。主要産油国にとり石油で利益を挙げる最後のチャンスなので、安売りは避けたいだろう。もっとも、価格が高くなり過ぎれば、需要国側において脱化石燃料化への移行が加速するため、急上昇は避けると予想される。そうしたなか、当面の原油市況に対する最も大きな不透明要因は、緊迫するパレスチナ情勢と共に、世界の需要の16%程度を占める中国である。OPECは、8月の『月間石油市場レポート』において、2023年後半の中国経済の成長率を5%程度と想定、原油需要を7‐9月期が前年同期比4.9%、10-12月期は3.8%と想定している(図表5)。また、世界全体では、7-9月期2.5%、10-12月期3.8%と緩やかな伸びを見込んだ。サウジアラビアとロシアが自主減産を行っているため、足下の需給関係は引き締まっているのだろう。言い換えれば、OPEC+の生産能力を考えると、中国経済が急激に悪化しない限り、供給量の調整によって原油価格をジリ高歩調とすることは十分に可能と見られる。最大の懸念材料であった米国景気が堅調に推移したことで、原油のマーケットは売り手市場になったと言えるかもしれない。それは、日米を含む世界の物価にも影響を与えることになりそうだ。 米国の神経を敢えて逆なでするサウジアラビア足下の需給の引き締まりを強く反映しているのは、ロシアの主力油種であるウラル産原油の価格動向ではないか。昨年12月、G7及びEUなど西側諸国は、ロシア産原油の輸入価格について、上限を1バレル当たり60ドルとすることで合意した。ロシアからの原油の輸入はやむをえないとしても、価格を統制することにより、同国の貴重な財源に打撃を与えることが目的だ。もっとも、ウラル産原油の価格は7月中旬に60ドルを突破した(図表6)。足下は制限ラインを20%以上上回る70ドル台後半で推移している。中東産などと比べて割安感が強いため、引き合いが増えているのだろう。ロシアは減産を行っているものの、それが価格の上昇に貢献している面もあり、西側諸国の制裁措置はあまり機能していない。この件は、米国のジョー・バイデン大統領にとって二重の意味で頭が痛い問題なのではないか。第1には、当然ながらウラル産原油の価格上昇はロシアの財政を潤し、ウクライナへの侵攻継続に経済面から貢献する可能性があることだ。第2の問題は、米国国内におけるインフレ圧力が再び強まるリスクに他ならない。バイデン大統領の支持率が急落したのは、2021年の秋だった。アフガニスタンからの米軍撤退に際し、テロ事件によって米軍兵士13人が亡くなるなど大きな混乱があったことが契機だ。その後はインフレ、特にガソリン価格の動向が大統領の支持率と連動してきた(図表7)。雇用市場の堅調は続いているものの、原油価格の再上昇によりインフレ圧力が再び強まれば、2024年11月へ向けたバイデン大統領の再選戦略に大きな狂いが生じるだろう。バイデン大統領は、2021年11月23日、原油価格を抑制するため、日本、インド、英国、韓国、中国などと共に米国政府による石油の戦略備蓄を放出する方針を明らかにした。その後も数次に亘って備蓄を取り崩した結果、2020年末に19億8千万バレルだった国全体の備蓄残高は、足下、16億2千万バレルへと減少している(図表8)。これは、米国の石油消費量の80日分程度であり、さらなる放出は安全保障上の問題になりかねない。シェールオイルには多少の増産余地があるとしても、最早、備蓄の取り崩しに頼ることはできず、産油国側の供給管理による原油価格の上昇に対して、米国の打てる手は限られている。バイデン政権にはこの問題に関して手詰まり感が否めない。昨年6月、消費者物価上昇率が前年同月比9.1%を記録した際は、エネルギーの寄与度が+3.0%ポイントに達していた(図表9)。運送費や電力価格など間接的な影響を含めれば、インフレは明らかにエネルギー主導だったと言えるだろう。一方、原油価格が低下したことにより、今年8月のエネルギーの寄与度は▲0.3%ポイントだった。現在は賃金の上昇がサービス価格を押し上げ、物価上昇率は高止まりしているものの、実質賃金の伸びが物価上昇率を超えてプラスになり、米国経済の基礎的条件としては悪くない。堅調な景気の下での雇用の安定、そして株価の上昇は、バイデン大統領の再選を大きく左右する要素だ。それだけに、原油の供給量をコントロールして価格のジリ高を演出するサウジアラビアの動向には無関心ではいられないだろう。サウジアラビアのムハンマド皇太子は、そうした事情を熟知した上で、ロシアとの協調により減産継続を発表したと見られる。8月24日に南アフリカで開催されたBRICS首脳会議には、サウジアラビアのファイサル・ビン・ファルハーン・アール・サウード外相が出席、アルゼンチン、エジプト、イラン、エチオピア、UAEと共に2024年1月1日よりこの枠組みに参加することが決まった。敢えてこの時期にロシア、中国が主導するグループに入るのは、米国の苛立ちを楽しんでいるようだ。BRICS首脳会議で演説したサウード外相は、同グループの意義について、「共通の原則による枠組みを強化しており、その最も顕著なものは国家の主権と独立の尊重、国家問題への不干渉」と語っている。これは、人権問題を重視する米国など西側諸国にはあてこすりに聞こえても不思議ではない。 求められる日本独自の判断逼迫した雇用市場に支えられ、米国経済は堅調であり、原油価格がジリ高となっても、その基盤が大きく崩れることはないだろう。ただし、インフレの継続が市場のコンセンサスになれば、連邦準備制度理事会(FRB)による高金利政策が長期化する可能性は否定できない。また、米国の国民はガソリン価格に対して非常に敏感であり、バイデン大統領の再選戦略への影響は避けられないだろう。もちろん、原油価格のジリ高が続けば、日本経済も影響を受ける。日本の消費者物価上昇率が今年1月の前年同月比4.4%を天井にやや落ち着きを取り戻したのは、米国と同様、エネルギー価格の下落が主な理由だった。消費者物価統計のエネルギー指数は、円建てのWTI原油先物価格に3~6か月程度遅行する傾向がある(図表10)。9月に入って以降の原油価格、為替の動きにより、円建ての原油価格は前年同月比11%程度の上昇に転じた。この状態が続けば、2024年の年明け頃から日本の物価にも影響が出ることが想定される。さらに、パレスチナ情勢の緊迫が、原油市況の先行き不透明感を加速させた。サウジアラビアなど主要産油国が強硬姿勢を採る可能性は低いものの、市場は神経質にならざるを得ない。再び原油高と円安のダブルアクセルになれば、貿易収支の赤字も再拡大するだろう。インフレの継続と貿易赤字は円安要因であり、円安がさらに物価を押し上げるスパイラルになり得る。政府・日銀が上手く対応できない場合、市場において国債売りや円売りなど、想定を超える圧力が強まる可能性も否定できない。現段階でそこまで懸念するのは気が早過ぎるかもしれないが、サウジアラビアとロシアの関係強化の下でのパレスチナ情勢の緊迫は、日本を含む主要先進国にとって潜在的に大きな脅威だ。パレスチナに関しては、次回、改めて取り上げさせていただきたい。1991年12月に旧ソ連が崩壊して以降、国際社会は米国主導の下でグローバリゼーションが進み、先進国の物価は概ね安定した。しかしながら、世界は再び分断の時代に突入、資源国が影響力を回復している。資源の乏しい日本としては、米国に依存するだけでなく、自分の力で考えて、エネルギーの安定的調達を図らなければならないだろう。脱化石燃料が直ぐに達成できるわけではない以上、中東は引き続き日本にとって極めて重要なパートナーである。

- 27 Oct 2023

- STUDY

-

中国のエネ需要はピークアウト エネ研予測

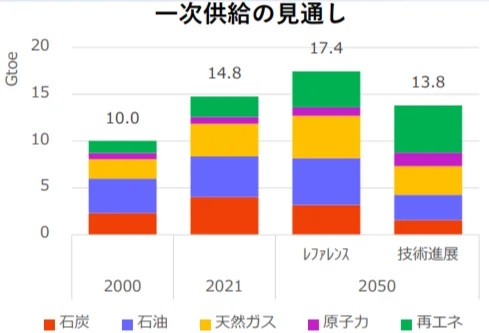

日本エネルギー経済研究所は10月20日、2050年までの世界全体のエネルギー需給見通し「IEEJアウトルック2024」を発表。2050年のエネルギー需要の中心は、中国からインド・アフリカ諸国へシフトするとの見通しを示した。同需給見通しは、毎年、同研究所が発表しているもので、技術・政策の動向に応じ、過去の趨勢的な変化が継続する「レファレンスシナリオ」、エネルギー安定供給や気候変動対策のために技術導入が強化される「技術進展シナリオ」の2つのシナリオで分析。それによると、「レファレンスシナリオ」では、2050年のエネルギー消費は2021年の1.2倍に増加。これまで世界の需要増の要因となってきた中国のエネルギー需要は2030年頃にピークを迎え、インド・ASEAN・中東・アフリカが需要増の中心となる見通し。一方、「技術進展シナリオ」では、2030年頃にエネルギー消費は頭打ちとなり、2050年に消費量は2021年の概ね0.9倍程度に減少すると見込んでいる。2050年までのCO2排出量は、「レファレンスシナリオ」でほぼ横ばい、「技術進展シナリオ」では2021年比56%減の147億トンとなる見通し。しかしながら、カーボンニュートラル実現には道半ばで、非電力部門、新興・途上国での脱炭素化が引き続き課題となると指摘している。また、2050年の発電量は、経済成長や電化に加え、グリーン水素用需要の押し上げなどにより増加し、「レファレンスシナリオ」で2021年の1.7倍、「技術進展シナリオ」で同2倍となる見通し。増分の大半は新興・途上国が占めるとともに、電源構成が大きく変化。「技術進展シナリオ」では、電源の約85%が脱炭素電源となり、その過半を占める変動再生可能エネルギーに対応した需給安定対策が極めて重要な課題となる。化石燃料の一次供給については、2050年に、「レファレンスシナリオ」で2021年の1.2倍に増加し全体の73%に、「技術進展シナリオ」では2020~30年代以降減少に転じるものの53%を占め、依然と高水準が維持される見通し。引き続き、消費効率改善やCCS(CO2回収・貯留)導入など、CO2排出量削減に向けた取組とともに、安定供給確保の必要性を指摘している。

- 23 Oct 2023

- NEWS

-

「インドの台頭」と「燃え上がる女性記者たち」

「中国の台頭」という国際社会では長らくの常套句に、赤信号が灯り始めたようだ。経済の減速、外資の逃避、消費意欲の減退、高齢化、そして突然の外相更迭など不可解な内政… 米中対立の緊張が続く中、中国が不確実性と不透明さを増している。いよいよ「インドの台頭」だとの声も聞こえる。果たしてインドは中国に取って代わるのだろうか。確かに今年、インドは人口で中国を追い抜き世界第1位となった。高齢化はまだまだ先の話だ。最近はインドおよびインド人、そしてインド系の活躍も目立つ。来年の米国大統領選挙の共和党候補者で今もっとも注目の人は、トランプ前大統領を除けば、インド系大富豪の実業家、候補者中最年少38歳のビベック・ラマスワミ氏だ。唯一の女性候補、トランプ前政権で国連大使を務めたニッキー・ヘイリー氏もインド系で、インド系の複数候補の出現は民主・共和党とも例がない。民主党もバイデン大統領とコンビの、カマラ・ハリス副大統領がインド系女性だ。また英国のリシ・スナク首相も同国宰相史上初のインド系である。実業界は政界の比ではない。IBM、グーグル、マイクロソフト、YouTube、スターバックス… のCEOは全員インド系が占める。そして彼、彼女らにもまして本家インドのナレンドラ・モディ首相の活躍を忘れるわけにゆかない。去る9月に行われた第18回20か国・地域首脳会合(G20ニューデリー・サミット)で議長を務めたモディ氏は、ウクライナ戦争とロシアの扱いをめぐって難航が予想された共同声明を会議初日にまとめ上げ各国を驚かせた。習近平・中国国家主席不在の中、グローバルサウスのリーダーはインドだと言わんばかり。ここで一転して、インドのドキュメンタリー映画「燃え上がる女性記者たち」の話に移りたい。元女性記者の筆者としては題名からして無視出来ない。9月半ばから公開上映中で、早速足を運んだところ、内容の重さや深刻さに比して、映画を一貫して貫く明るさ、前向きでパワフルなことに元気を貰い、図らずも映画界も「インドの台頭」ではないかと思った。もっとも「ボリウッド」(旧名がボンベイのムンバイ映画産業)の表現で知られるインドは、映画の製作本数や観客数では既に米国を凌駕し、世界一と言われる。私の理解が間違っていなければ娯楽性が強く、だから「燃え上がる女性記者たち」も深刻でありながら楽しめるのだろう。映画の舞台はネパールと国境を接し、世界文化遺産タージマハールのある北部ウッタル・プラデーシュ州。カースト制度の外側にある最下層、不可触民(ダリト)の女性たちが新聞「カバル・ラハリヤ(ニュースの波)」を立ち上げる。実話である。これだけでも新聞が衰退産業と化した日本ではオドロキだが、映画は同紙が紙媒体からSNSやYouTubeなどデジタルメディアへと新たな挑戦を始め、戸惑いながらも奮闘する女性記者たちの、無理解な夫や家庭をも巻き込んでの物語だ。描かれる差別や偏見、腐敗、暴力が半端ではない。しかし彼女らも半端ではない。へこたれない。住民からの訴えを無視する役所への取材で、何度たらい回しされても怒らず、粘る。愛嬌もあるし強靭、いい意味でしたたかだ。大手マスコミが黙殺する地元の小さな問題を掘り起こし、怯むことなく追及する。彼女たちの報道のお蔭で、電気が通った、トラブルが解決した等々、素直に喜ぶ人々。SNSやYouTubeに乗って新聞の評判も各地へと広がって行く。学識や記者教育は決して十分ではなさそうだが、大手マスコミが忘れがちなジャーナリズムの原点とジャーナリストの初心が、そこにはしっかりとある。差別や貧困はない方が良いに決まっている。しかしそれらが女性記者たちを燃え上がらせ、人間性を高めるという逆説もインドならではで、考えさせられる。冒頭に戻って、「中国の台頭」から「インドの台頭」に取って代わるかどうかは分からない。ただ、このような映画を作る自由な空間は、インドにあっても中国で葬られつつあるのは確かだろう。

- 20 Oct 2023

- COLUMN

-

IAEAの海洋モニタリング開始 中国も参加

福島第一原子力発電所周辺の海洋試料を採取し分析を行う、モナコ所在のIAEA海洋環境研究所(MEL)の専門家一行が、10月16~23日の日程で調査を開始した。日本の海域モニタリングの信頼性・透明性確保に向け、IAEAや国内外分析機関による分析結果を比較評価するもので、2014年より継続実施されている。〈外務省発表資料は こちら〉今回、さらなる透明性向上の観点から、IAEA/MELに加え、IAEAから指名されたカナダ、中国、韓国の専門家も新たに参加する。中国の参加に関し、日本サイドとして同調査をリードする原子力規制委員会の山中伸介委員長は、11日の定例記者会見で、「IAEAの客観的モニタリングについて、中国も含めた第三者が加わったことで、より中立性、透明性、公平性が高まった」と、期待を寄せた。調査期間中、専門家一行は海水・海底土、水生生物・水産物などの試料を採取。評価結果は、IAEAが別途、実施しているALPS処理水の取扱いに関する安全性レビューの裏付けにも資する。例えば、水産庁が参画する水産物の採取については、福島県で漁獲される6種程度を予定しており、19日にいわき市沿岸で採取した後、20日に海洋生物環境研究所(千葉県御宿町)で分析状況の確認を行う。直近、2021年度実施分の報告書では、「日本の分析機関の試料採取方法は適切であり、高い正確性と能力を有している」と、評価されている。ALPS処理水の海洋放出は8月24日~9月11日の初回分が終了し、続く2回目が10月5日から約17日間の予定で行われている。海洋放出開始後、初となるIAEAの安全性レビューミッションは、10月24~27日に来日する予定。今回、調査を行うタスクチームには、IAEA職員の他、独立した立場で参加するアルゼンチン、豪州、カナダ、中国、フランス、韓国、マレーシア、マーシャル諸島、ロシア、米国、英国、ベトナムの各国出身の国際専門家11名が含まれる。

- 16 Oct 2023

- NEWS

-

アジア太平洋における最大の不透明要因としての中国【後編】

前編はこちら 中編はこちら日米韓3か国が安全保障、経済安全保障で連携、米国は豪州に加え、フィリピン、ベトナム、そして世界最大の人口を抱えるインドを巻き込み、中国の海洋進出に対して包囲網の構築を図ろうとしている。また、IT社会のみならず、軍事技術の根幹となった半導体について、米国は、日韓両国だけでなく、台湾、そしてオランダをチームに引き入れ、中国による最先端半導体の製造能力確保を阻止する戦略を隠さなくなった。当然、中国はこれに強く反発している。同国では今年7月1日、改正反スパイ法が施行された。この法律による「スパイ行為」に関しての定義は極めて曖昧であり、恣意的な運用の懸念が消えない。改正法施行前の3月25日には、帰国を控えたアステラス製薬(本部・東京)の駐在員が反スパイ法で中国の公安当局に拘束された。具体的な容疑は明確にされておらず、これまでの例に照らせば、公判は非公開で行われる可能性が高い。現地の日系経済団体や日本人社会の情報を得るのが目的との見方もあるが、中国においてビジネスを行う外国企業の社員、関係者は、常に改正スパイ法のリスクを意識せざるを得ないだろう。さらに、7月3日、中国商務省、海開総署は、国家安全保障及び国益保護を理由としてガリウム、ゲルマニウムの輸出管理策を公表した。これは、明らかに米国が主導、日本、オランダが追随している最先端半導体装置の輸出管理強化に対抗した措置と言える。中国の当局がこの管理策をどのように運用するのかはまだ不明だが、場合によっては大きなインパクトになる可能性は否定できない。日本が西側諸国の一員としてバランスを米国との同盟に傾けるのであれば、その反動を覚悟する必要がある。 中国に偏在するレアメタル、レアアース中国が貿易管理を強化したガリウムは、青色発光ダイオード(LED)のマイクロ波集積回路に使われている。名古屋大学の故赤崎勇、天野浩両教授が日亜化学の中村修カリフォルニア大学教授と共に2014年のノーベル物理学賞を受賞したのは、青色ダイオードに必須である窒化ガリウムの結晶を発明したことが理由だった。光の三原色は赤、緑、そして青である。1962年、ゼネラルエレクトリックの研究所に所属していたニック・ホロニアックが赤色発光ダイオード(LED)を発明、10年後の1972年にはモンサント・ケミカルのジョージ・クラフォードが黄緑色のLEDの開発に成功した。そこに日本の研究者・技術者の開発した青色が加わったことによって、R(red)、G(green)、B(blue)の3色が揃い、白色を含めたRGBによる色の表現が可能になったのである。米国政府の地質調査所(USGA)によれば、昨年、世界で産出されたガリウムは55万トンであり、そのうちの98.2%に相当する54万トンが中国産だった(図表1)。ガリウムの輸入が滞った場合、現在の技術では青色LEDの製造が滞ることになるだろう。中国は日本などにとって痛いところを突いてきたと言える。ちなみに、ガリウム、ゲルマニウムは31種あるレアメタルの一種とされている(図表2)。敢えて「とされている」と表現したのは、レアメタルがかならずしも物理学上の定義ではないからだ。むしろ政治・経済上の定義と言え、経済産業省は「地球上の存在量が稀であるか、技術的・経済的な理由で抽出困難な金属のうち、安定供給の確保が政策的に重要で、産業用に利用される非鉄金属」と説明している。このレアメタル31種のなかで「希土類」とされるのがレアアースに他ならない。元素周期表のスカンジウムからルテチウムまでの17元素で、優れた物理的・化学的特性を持つことから、先端技術を用いた製品に重要な素材だ。特に強力な永久磁石には不可欠であり、EVのモーターや風力発電発電機に使われている。レアアースの特徴の1つは、分布が中国に集中していることだ。世界のレアアースの生産量を見ると、2010年頃までほぼ100%が中国産だった(図表3)。レアアースの市場に大きな変化が起こったことを世界に知らしめたのは、2010年9月22日、ニューヨークタイムズ(電子版)が報じた “Amid Tension, China Blocks Vital Exports to Japan(緊張高まるなか、中国は日本への重要物質の輸出を停止)” との記事である。この2週間前の9月7日、尖閣諸島における日本の領海で操業していた中国の漁船が、違法操業による取り締まりを行っていた海上保安庁の巡視船「みずき」、「よなくに」へ故意に衝突、拿捕されて船長が那覇地方検察庁石垣支部へ送検される事件が起こった。結局、同船長は25日に処分保留で釈放され、中国政府の用意したチャーター機で送還されたが、これを契機にそれまでも良くなかった日中関係がさらに悪化した。ニューヨークタイムズの記事は、「日本による中国トロール漁船の船長の拘留に関する論争の急速な激化を受け、中国政府はハイブリッドカーや風力タービン、誘導ミサイルなどの製品に使われる極めて重要な鉱物の対日輸出を禁じた」と伝えている。その後、中国商務省は禁輸措置については正式に否定した。WTOは特定の国を狙い撃ちした貿易規制を厳しく禁じており、それに抵触する可能性が強かったからだろう。しかしながら、2010年に4,926トンだった日本の中国からの輸入量は、2012年には2,985トンへと減少した(図表4)。積み出し港において通関業務を意図的に遅らせるなど、事実上の規制を講じていたことが背景と見られる。2012年3月、日本、米国、EUが連名でレアアースの輸出規制に関し中国をWTOへ提訴、同7月に紛争処理のためのパネル設置が決まった。2014年3月にはパネル報告書で中国側が実質的に敗訴、即座に上訴したものの、8月に上級委員会で日本などの勝訴が確定している。尖閣諸島に関して、日本政府は、同諸島は日本固有の領土であり、如何なる領土問題も存在しないとの立場を堅持してきた。従って、日本政府は、レアアース問題が尖閣諸島に関する領有権問題と関連付けられるリスクを避けるため、WTO提訴に当たって米国、EUを巻き込んだのである。これが勝因だったと言えるだろう。一方、中国は資源保護を対日輸出規制の理由としたのだが、WTOに受け入れられなかった。WTOは加盟国に対して恣意的な貿易規制を厳しく禁止しており、環境や資源保護では、日本を狙い撃ちした輸出規制の正当な理由としては認められなかったのである。この中国との紛争を受けて、日本政府・企業はレアアースの調達先の多様化を図った。昨年の輸入量を見ると、中国が5,494トンで依然として全体の67.6%に達しているが、ベトナム26.1%、タイ6.3%など中国以外の国も全体の3分の1を占めるようになっている(図表5)。ちなみに、日本政府は2019年8月に韓国への輸出管理を強化、半導体関連の素材であるフッ化水素、フッ化水素、フッ化ポリイミド、レジストの3品目の輸出に当たっては、包括管理ではなく個別管理とした。背景には徴用工問題、韓国海軍による自衛隊対潜哨戒機へのレーザー照射など日韓関係の急速な悪化があったと見られる。しかしながら、少なくとも表面的には韓国の貿易管理の不備に対する安全保障上の懸念に対応したものと説明されていた。これは、『関税及び貿易に関する一般協定』(GATT)第21条に規定された安全保障に関する措置だ。WTOの唯一とも言える例外であり、それぞれの加盟国に広範な裁量権が与えられている。米国、日本、オランダによる対中半導体製造装置の輸出管理強化もGATT第21条を根拠とした。今回、中国はガリウム、ゲルマニウムの輸出強化管理に関して、あくまで安全保障上の措置と説明している。日本や米国の行動を観察し、その手法を模倣したのだろう。日本も使ってきたルールだけに、これまでよりも手強い交渉になる可能性は否定できない。中国が両品目の輸出管理を実際に強化した場合、日本政府、日本企業は中国政府との粘り強い交渉と同時に、代替調達先の確保、代替技術の開発が喫緊の課題になると考えられる。 中国が豪州に関係改善へ向け秋波を送る理由東京電力福島第一原子力発電所からの処理水放出に伴い、8月24日、中国の税関業務を行う海関総署は、「福島放射能汚染水の海洋放出が食品安全にもたらす汚染リスクを防ぐため」、「日本からの水産物輸入を全面停止」すると発表した。一時は中国国内の和食店が嫌がらせを受け、日本の無関係の機関、個人宛てに迷惑電話が殺到するなど理不尽な行為が続いたのは、科学的な根拠に基づかない中国政府の対応により、誤った情報が国民に刷り込まれたからだろう。共産党一党独裁の国家においては、ジャーナリズムが機能せず、共産党・政府の過ちを糺す報道も行われない。もっとも、中国共産党・政府も国民の行き過ぎた行為を流石に拙いと考えたのか、9月3日の抗日戦争勝利記念日には、在北京日本大使館周辺などに大勢の警察官が配置されたようで、懸念された暴力的な抗議行動は見られなかったと報じられた。また、9月13日に岸田文雄首相が内閣改造を行った際には、15日の中国外務省による記者会見において、毛寧報道官が新任の上川陽子外務大臣に対して祝意を述べるなど、振れ過ぎた振り子を修正する動きも見られる。中国は明らかに経済に深刻な問題を抱えており、その立て直しが習近平政権にとっての喫緊の課題であることは間違いない。そのためか、このところ、緊張感が高まっていた西側諸国との間で関係改善に動く兆候が見られるようになった。一例は、5月18日、豪州産木材の輸入制限措置を解除したことだ。オーストラリアは、2013年9月に中道右派の自由党が政権を奪還、トニー・アボット、マルコム・ターンブル、スコット・モリソンの3首相の下、米国など西側諸国との関係を強化する一方、厳しい対中政策を実施してきた。これに対し、中国は2020年から様々な理由をつけて豪州産の石炭、大麦、ワイン、牛肉に関して輸入制限やアンチダンピング課税など制裁措置を課したのである。2022年5月の総選挙でアンソニー・アルバニージー首相率いる労働党内閣が発足したが、外交政策については基本的に前政権の路線を踏襲した。ただし、両国の間で協議が行われていた模様で、5月11~13日に豪州のドン・ファレル貿易相が北京を訪問、その直後に中国が規制解除に動いたのだ。さらに、8月4日、中国商務部は豪州産大麦に課していたアンチダンピング関税及び補助金相殺関税の終了を発表した。アルバニージー首相は年内に中国を訪問する見込みだ。オーストラリアは米国主導の対中包囲網であるQuadを構成する4か国の一角であり、中国はまず同国との関係改善により西側の結束に楔を打ち込む意図なのではないか。また中国政府は、8月10日、新型コロナ禍で制限してきた中国人による団体旅行に関し、日本、米国、韓国、インド、豪州、英国、ドイツを含む78か国・地域を対象に解禁すると発表した。既に中国はゼロコロナ政策を放棄していたので、検疫的には国内外の往来を抑制する意味はあまりなかったと言える。ただし、秋の外交シーズンを迎える前の発表が、西側諸国との関係改善へ向けたシグナルである可能性は否定できない。ちなみに、2020年4月に予定されていた習近平国家主席による国賓としての訪日が新型コロナにより無期限延期となって以降、日中関係は急速に悪化した。これは、米中両国の対立が先鋭化するなか、日本が西側同志国としての立場を鮮明にしたことが一因と言える。中国による海洋進出の積極化、尖閣諸島に対する圧迫の強化、さらにはロシアによるウクライナ侵攻などの国際情勢に照らして、日本政府は適切な判断をしてきたのではないか。もっとも、中国からの輸入を大幅に減らした米国と異なり、日本の対中輸入が目立って減少したわけではない(図表6)。むしろ日本の輸出が頭打ちとなったことから、2019年に3兆6,435億円だった日本の対中貿易赤字は、直近12か月間だと6兆5,735億円に拡大している。最先端の半導体製造装置など一部の製品に対する対中輸出管理の強化が大きく報じられ、対中貿易が滞っている印象を受けるものの、中国の景気が減速して輸入が減っている以外、今のところ両国間のビジネスに大きな影響は出ていない。中国による水産物輸入全面停止がデータに表れるのはこれからだが、日本の輸出額全体に占める割合は大きくないため、マクロ統計としての貿易収支全般に対するインパクトは限定的だろう。 日本に必要な対話と有事への備え米国は、中国と将来の覇権争いを展開、厳しい措置を次々と講じつつある一方で、6月はアンソニー・ブリンケン国務長官、7月はジャネット・イエレン財務長官が北京を訪問、ブリンケン長官は変則的な席次ながら習近平国家主席とも面談した。また、8月28、29日には経済安全保障を担当し、半導体関連の対中輸出管理で厳しい政策を指揮してきたジーナ・レモンド商務長官が中国を訪れ、李強国務院総理(首相)、何立峰副総理、王文濤商務部長(通商大臣)らと会談している。バイデン政権は、緊張関係の下でも、対話のチャンネル確保に関しては努力を続けている模様だ。日本政府では林芳正外相(当時)が4月1、2日に訪中した。しかしながら、福島第一の処理水問題で中国が一方的に態度を硬化させ、現状、閣僚クラスによる接触は行われていない。8月28日から30日に公明党の山口那津男代表が北京を訪れ、岸田首相の親書を習近平共産党中央委員会総書記(国家主席)に手渡すことが検討されたものの、中国側からの申し出によりこの訪中は延期となった。また、ジャカルタ(インドネシア)において9月6日に開催されたASEAN関連首脳会議、ニューデリー(インド)で9月9、10日に行われたG20サミットを習総書記が欠席、岸田首相はASEAN+3(日中韓)首脳会議直前に李強総理と短時間の立ち話をしたに止まっている。経済的な行き詰まりがさらに深刻化した場合、中国には2つの可能性があるのではないか。1つは取り敢えず強硬姿勢を控え、西側諸国との交流によって経済を立て直す道だ。もう1つは国民の不満が習近平政権に向くことを避ける上で、対外強硬姿勢を強化、例えば台湾統一を急ぐ道である。後者の場合、日本は固より、国際社会の分断がさらに深まることで、世界全体への影響も極めて大きなものになるだろう。台湾有事が及ぼすのは半導体のサプライチェーンへの影響だけではない。中国とロシアが結束を強化、西側諸国と対峙した場合、欧州や日本はエネルギーの調達に深刻な問題を抱えるだろう。また、日本にとって、台湾は石油、天然ガス、石炭を輸入する上でのシーレーンに位置する。台湾を取り巻く東シナ海、南シナ海、フィリピン海における軍事的緊張は、エネルギーを海外に依存する日本経済に大きな打撃となる可能性は否定できない。もちろん、日本が中国に妥協することは避けるべきであり、日本の国益に沿って主張すべきことを主張すべきだ。また、日中両国が対話を進めたとしても、それで米中の緊張が解れるわけではないし、台湾問題が解決するわけでもない以上、甘い見通しを持つことは慎むべきだろう。ただし、習近平政権が経済的な問題を抱えている状況は、日本が中国との交渉をする上で悪い環境ではない可能性がある。米国が有力閣僚を北京に派遣して意思疎通の確保を図っているように、日本は少なくとも対話のチャンネルを維持するよう一層の努力が必要なのではないか。その上で、何等かの有事のリスクを想定、防衛力を強化すると共に、重要資源の調達ルートを多様化させなければならない。この戦略において、エネルギーは極めて重要な位置を占めるだろう。再生可能エネルギー、原子力の活用拡大、水素・アンモニア関連の技術開発を通じて、エネルギー自給率を高めると同時に、温室効果ガスの排出削減を両立させることが肝要だ。それが、中国が不安定化した場合への備えになるだろう。

- 10 Oct 2023

- STUDY